- Что такое ДДС

- Из чего состоит отчет ДДС

- Для чего нужен отчет ДДС

- Кто сдает отчет ДДС

- Каким отчетом 1С проверить статьи ДДС

- Видеообзор эксперта

- Где найти в 1C отчет ДДС

- 5 правил составления отчета ДДС

- Пример формирования отчета движения денежных средств в 1С:ERP

- Как сформировать ОДДС в 1С:Управление холдингом

Отчет о движении денежных средств является одним из ключевых финансовых документов для любой компании. Он позволяет оценить ликвидность бизнеса, помогает управлять денежными потоками, прогнозировать поступления в бюджет, оценивать потенциальные финансовые риски и не только. Разберем основные нюансы подготовки ОДДС в 1С на примере встроенного функционала.

Что такое ДДС

ДДС – это движение денежных средств. На практике является отчетом о движении денежных средств, одна из трех главных форм в бухгалтерской и управленческой отчетности (Форма №4), зарубежный аналог Cash Flow Statement или Cash FlowОтчет о движении денежных средств (ОДДС) – это отражение входящих и исходящих потоков денег на всех счетах компании в совокупности. В нем собраны все поступления и списания организации за отчетный период.

В зависимости от назначения платежа, сумма может попасть в один из отделов отчета, а уже внутри него в конкретную статью – ниже поговорим о них подробно.

Из чего состоит отчет ДДС

В России принято выделять четыре раздела в ОДДС. Каждый из них в свою очередь состоит из данных трех видов:

| Раздел | Данные (в каждом из разделов) |

| 1. Операционная деятельность |

|

| 2. Инвестиционная деятельность |

|

| 3. Финансовая деятельность |

|

| 4. Чистый денежный поток (сумма всех денежных потоков) |

Рассмотрим подробнее, какие платежи в какой раздел принято включать и как заполнять отчет.

Денежные потоки по операционной деятельности компании

В денежные потоки в разрезе операций, совершаемых организацией, входят:

- выручка от продажи товаров/оказания услуг;

- оплата поставщикам и подрядчикам за приобретенный товар, сырье, материалы или услуги;

- оплата налогов и взносов;

- выплата заработной платы, командировочных, управленческих расходов;

- арендные платежи;

- проценты по долговым обязательствам и другие.

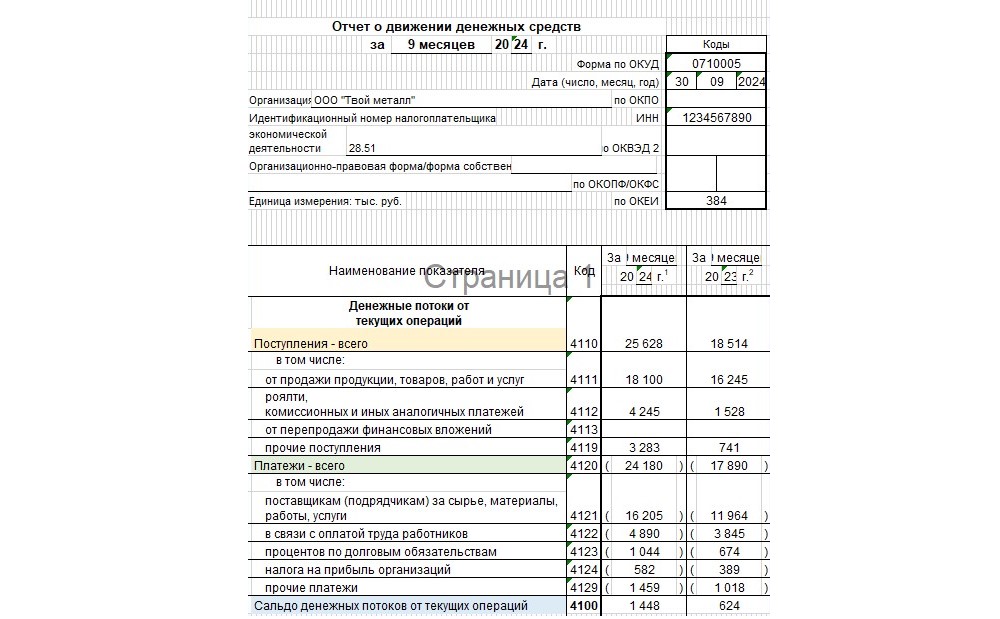

Пример

ООО «Твой металл» по результатам 9 месяцев составило промежуточный ответ о движении денежных средств, где говорится, что в отчетном периоде на расчетный счет организации и в кассу поступила выручка от продажи металла и комплектующих к нему на сумму 18 100 000 рублей. Также от сдачи собственных помещений сторонним контрагентам по договорам аренды за 9 месяцев зачислено 4 245 000 рублей. Прочих поступлений зачислено 3 283 000 рублей.

ООО «Твой металл» за этот период перечисляла своим поставщикам за товар и сопутствующие товары, а также за другие операционные товары и услуги сумму 16 205 000 рублей. Оплачивала заработную плату работникам на сумму 4 890 000 рублей, проценты за пользованием кредитом на текущие нужды – в размере 1 044 000 рублей. Прочие платежи составили 1 459 000 рублей, а налоги на прибыль организации за 9 месяцев оплачены в размере 582 000 рублей.

Внутри каждой статьи могут быть более подробные разделения – на виды продукции, поставщиков, подразделений организации для расчета заработной платы и многое другое для нужд компании.

Бесплатно подберем программу для учета движения денежных средств

Денежные потоки по инвестиционной деятельности компании

В рамках инвестиционной деятельности выделяют следующие денежные потоки:

- покупка или продажа внеоборотных активов (здания, оборудования, исключительные права);

- доходные вложения в материальные ценности;

- займы, выданные другим лицам или организациям;

- операции с инвестиционной недвижимостью;

- получение прибыли или потери от вложений, проценты.

Все подобные платежи также разносятся по статьям уже во втором разделе формы отчета о движении денежных средств. Считается общая сумма поступлений, общая сумма списаний и конечное сальдо по инвестиционной деятельности компании за отчетный период.

Денежные потоки по финансовой деятельности компании

К финансовым потокам относятся:

- оплата собственникам долей в уставном капитале организации;

- движение денежных средств по кредитам и займам – то есть взятие новых сумм или погашение старых задолженностей;

- выплаченные дивиденды собственникам и держателям акций;

- поступления от ценных бумаг.

Такой анализ позволяет с точностью увидеть, откуда поступали основные потоки денег и на что тратились. По результатам работы с тремя разделами, считают общее сальдо на конец периода и выводят чистый денежный поток (ЧДП). Затем из общего сальдо на начало периода отнимают сальдо по всем трем потокам за текущий период и получают общее конечное сальдо.

Рассчитать размер ЧДП можно по формуле:ЧДП = П – С, где

П – поступления денег;

С – списания денег.

ЧДП по виду операций:

- по текущим: ЧДП тек = П тек – С тек;

- по инвестиционным: ЧДП инв = П инв – С инв;

- по финансовым: ЧДП фин = П фин – С фин.

Такое разделение дает возможность отследить и понять влияние каждого из денежных потоков на общий результат за период.

Формула расчета ЧДП в развернутом виде такова:

ЧДП = (П тек – С тек) + (П инв – С инв) + (П фин – С фин)

Для чего нужен отчет ДДС

Отчет о движении денежных средств незаменим в трех важных бизнес-задачах.

- Прогнозирование работы компании помогает:

- Выявить необязательные траты, лишние и дорогостоящие услуги и операции;

- Недобросовестных покупателей, систематически задерживающих оплату по договору;

- Увидеть инвестиции и вложения, которые не приносят желаемой прибыли. - Контроль над платежеспособностью компании. Данные отчета о ДДС помогут понять, где самые большие «утечки» средств, укажут на аномальные траты по сравнению с прошлыми периодами.

- Предупреждение кассовых разрывов. Грамотно спланированный бюджет, на основании данных из отчетов о ДДС за прошлые периоды, позволит избежать ситуаций, когда поставщикам или сотрудникам нечем платить, а деньги от покупателя придут только через месяц.

Кто сдает отчет ДДС

Отчет о движении денежных средств включен в структуру бухгалтерской отчетности вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. При заполнении следует строго придерживаться установленной Министерством финансов формы. Для каждой операции в отчете нужно указывать код строки.

ОДДС обязаны сдавать в налоговые органы все юридические лица, кроме филиалов иностранных компаний.

Не сдают бухгалтерскую отчетность индивидуальные предприниматели, а компании с возможностью упрощенного способа ведения бухгалтерии могут заполнять только первую и вторую форму – бухгалтерский баланс и отчет о финансовых результатах. Проверить, соответствует ли компания критерию малого предприятия можно на сайте Федеральной налоговой службы.

Даже если ОДДС необязателен для вашей компании, его ведение:

- значительно упростит анализ финансов;

- раскроет основные проблемные места в денежных потоках организации;

- поможет избежать кассовых разрывов.

Поэтому мы рекомендуем обратить на него особое внимание, разобраться при помощи нашей статьи с основными понятиями и внедрить в свою систему управленческого учета.

Каким отчетом 1С проверить статьи ДДС

Для проверки полноты сведений из строк формы ОДДС можно воспользоваться некоторыми отчетами из 1С.

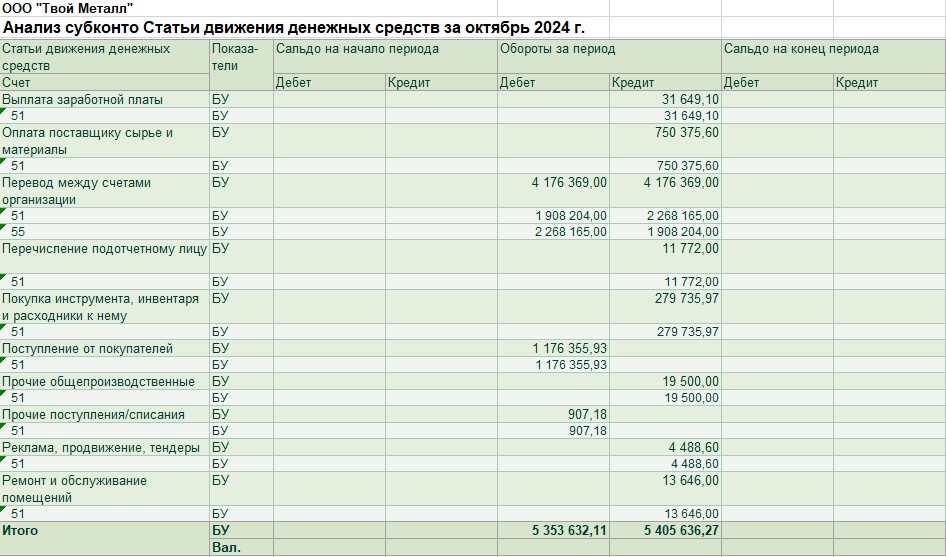

В разделе Отчеты в группе Стандартные отчеты находим Анализ субконто. Выбираем нужный период, в строке «вид субконто» указываем «статьи движения денежных средств» и формируем отчет. Программа покажет общий анализ с разбивкой по всем счетам, где проходили денежные потоки.

Видеообзор эксперта

Где найти в 1C отчет ДДС

Отчет о движении денежных средств, составленный по утвержденной форме для ИФНС, можно найти в программах 1С по пути Отчеты – Регламентированные отчеты – Создать – Бухгалтерская отчетность. Наш ОДДС будет четвертым в составе после бухгалтерского баланса, отчета о финансовых результатах и отчета о движении капитала.

Многие организации создают свою форму ведения ДДС в сторонних программах, Exсel и других, либо пользуются имеющимися в их 1С возможностями.

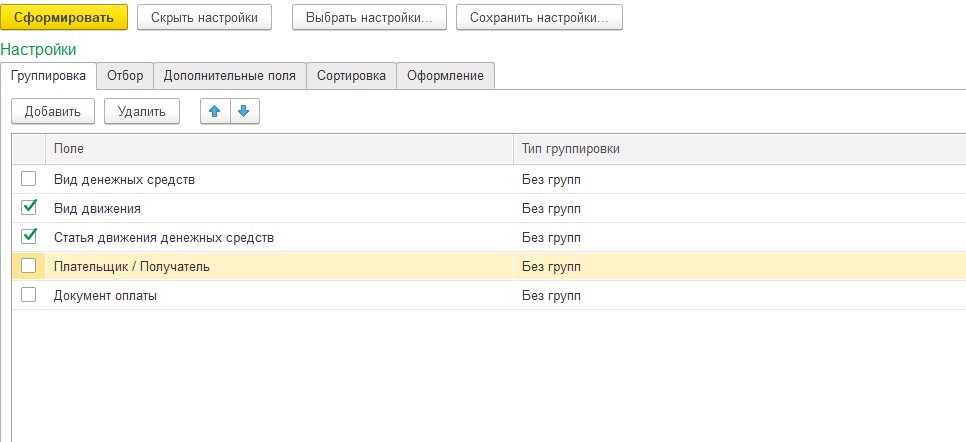

Например, в целях управленческого контроля можно сформировать Анализ движения денежных средств. Находим на общей панели вкладку Руководителю – блок Денежные средства и выбираем отчет Анализ движения денежных средств.

В настройках отчета также можно выбрать группировку по плательщику или получателю денежных средств, дополнительную расшифровку по документам оплаты.

5 правил составления отчета ДДС

- Платежи и поступления денежных средств отражаются только без учета НДС.

- НДС указывают отдельно в разделе операционных потоков. Считается весь «входящий НДС» и весь «предъявленный НДС». Если входящий больше, разницу учитывают в «прочие поступления», а если наоборот, то в «прочие платежи».

- В отчете не учитывайте платежи, которые не изменяют сумму средств, например перевод денежных средств с одного расчетного счета на другой внутри одной организации.

- Заработную плату сотрудников стоит учитывать вместе с зарплатными налогами – страховыми взносами и НДФЛ.

- Налог на прибыль раскрывается отдельно в разделе текущего операционного потока.

Пример формирования отчета движения денежных средств в 1С:ERP

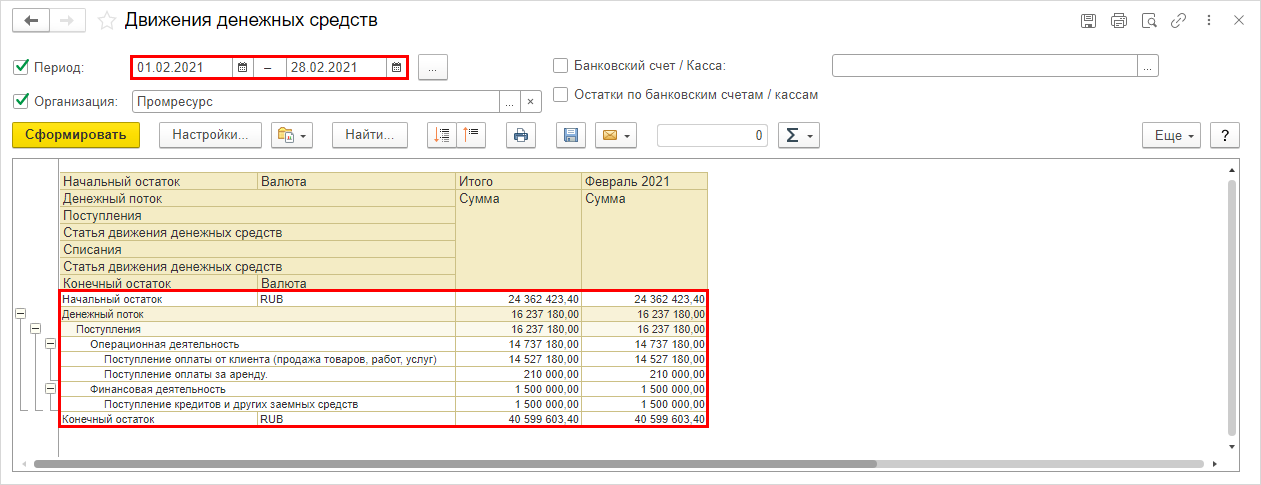

Перейдем в 1С:ERP Управление предприятием в раздел Казначейство – Отчеты по казначейству.

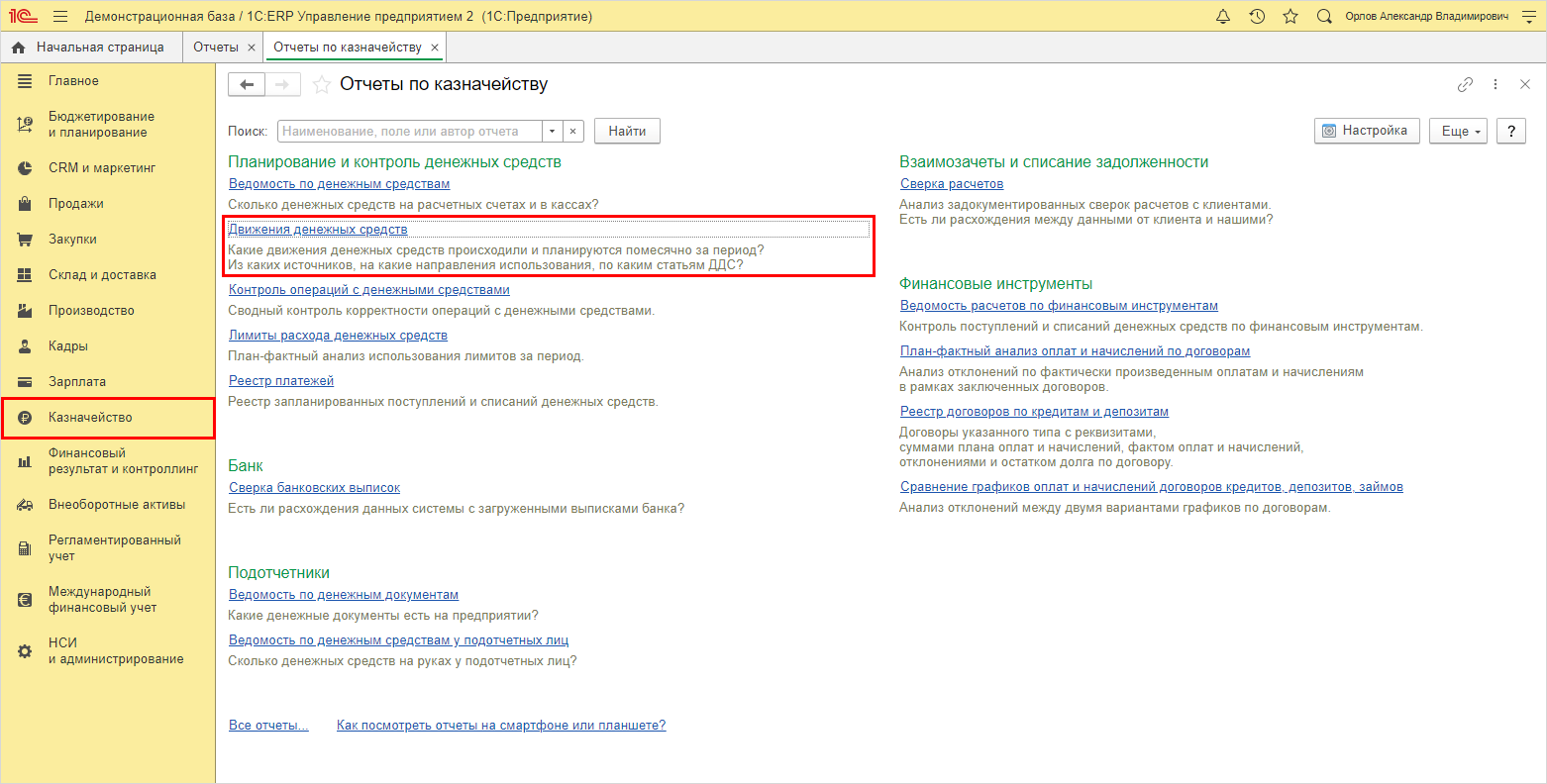

Выбираем вариант отчета Движение денежных средств.

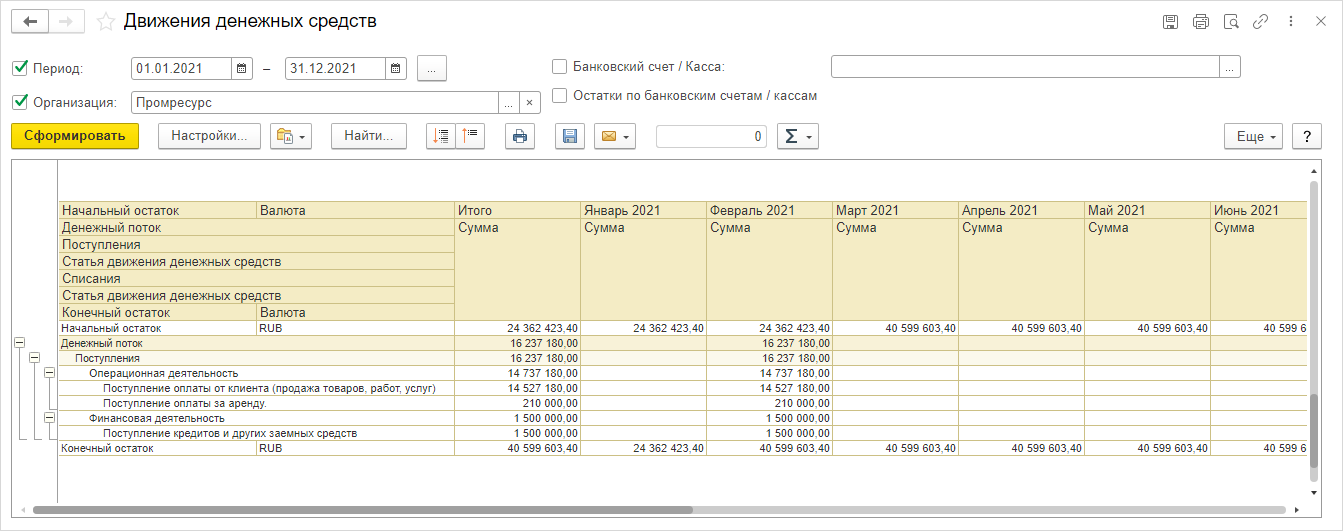

В программе 1С:ERP отражены поступления денежных средств из различных источников по компании. Выбрав период и организацию, нажмем кнопку «Сформировать». Дополнительно пользователь может установить отбор по средствам банковских счетов или кассе, а также задать дополнительные настройки отчета по кнопке «Настройки».

Установив период ОДДС, в таблице увидим информацию о движении денежных средств в разрезе по месяцам в рамках заданного временного срока.

При выборе периода «Месяц» аналитический график отобразится в виде одной точки, и не будет иметь смысла. Таблица денежных потоков отображается за заданный пользователем месяц.

При отражении операций расхода денежных средств аналогично в отчете отобразятся суммы с детализацией в разрезе видов деятельности.

Как сформировать ОДДС в 1С:Управление холдингом

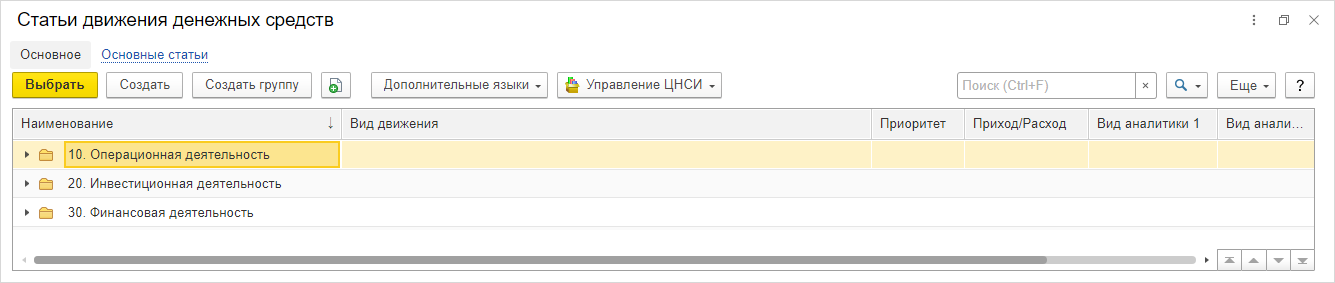

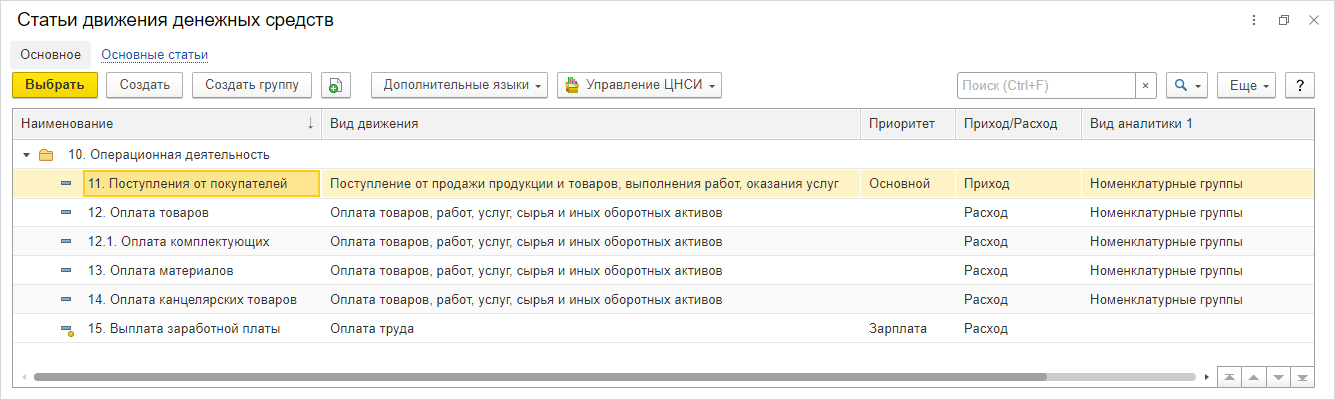

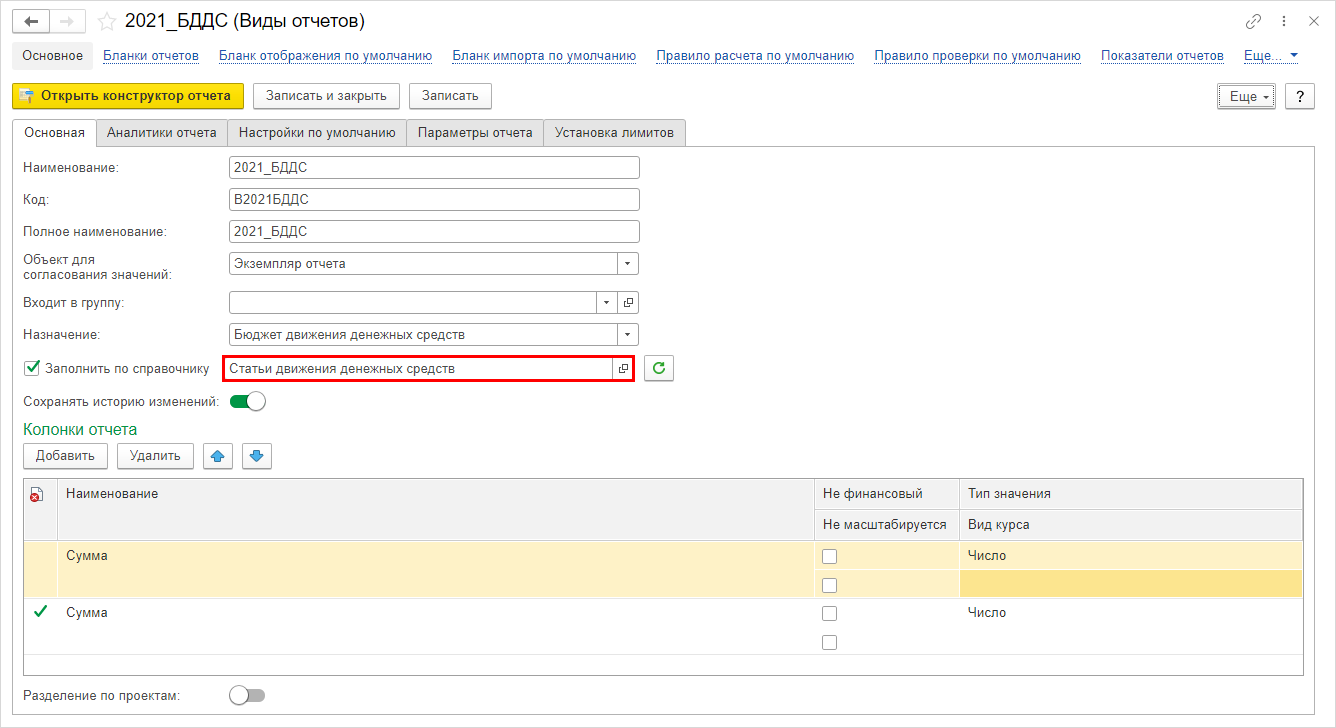

В конфигурации 1С:Управление холдингом справочник статьи движения денежных средств представлен также в разрезе видов деятельности.

Пользователь может дополнять список статей по своему усмотрению, аналогично тому, как мы рассмотрели на примере 1С:ERP.

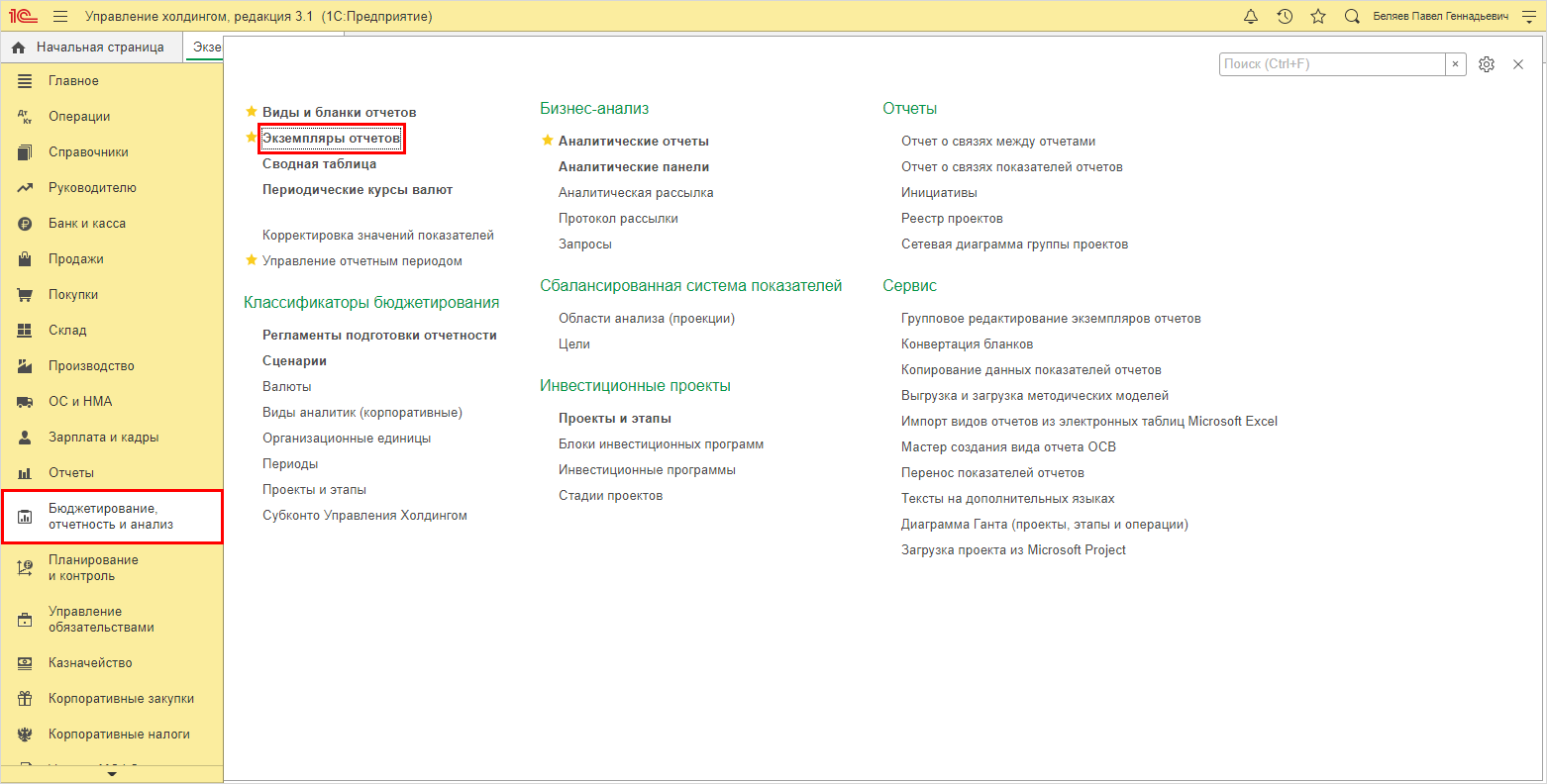

В дополнение к множеству отчетов в 1С:УХ добавлена новая форма «Экземпляры отчетов». Найти ее можно в разделе Бюджетирование, отчетность и анализ.

Форма отчета дает пользователю возможность вводить и согласовывать данные, получать динамические итоги, упрощая моделирование форм, сравнивать показатели, рассчитывая отклонение и т.п. Это удобный инструмент для проведения анализа данных. Также пользователь может создавать свои варианты отчетов по кнопке «Создать».

При настройке экземпляра отчета пользователь задает ключевые реквизиты документа:

- Вид отчета;

- Сценарий;

- Периодичность» и период;

- Регламент;

- Правило обработки» и другие параметры.

В настройке «Вид отчета» задается порядок заполнения – Статьи движения денежных средств.

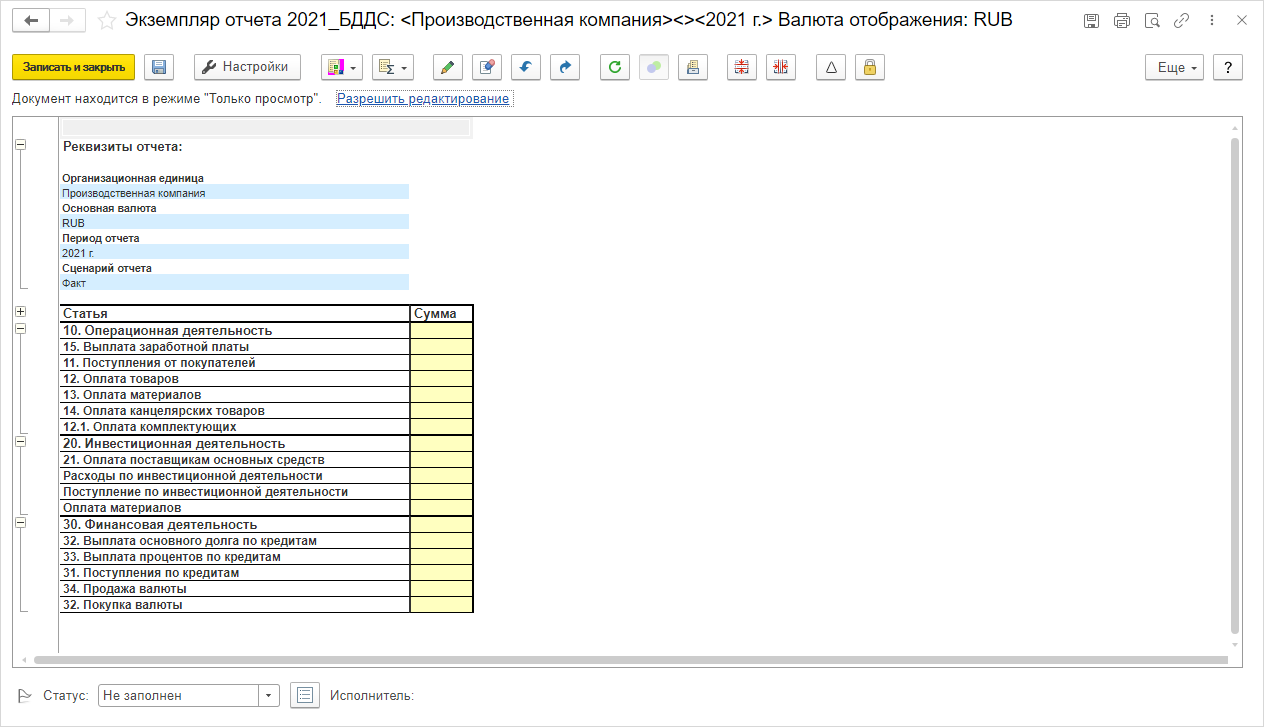

В зависимости от регламента заполнения отчета пользователь может сформировать отчет в удобном для себя виде. Можно сформировать отчет, выведя информацию за весь период и получив данные в разрезе видов деятельности и статей ДДС по месяцам.

Можно получить более компактный вариант экземпляра отчета за весь период.

В конфигурации 1С:Управление холдингом имеются предопределенные образцы моделей отчетов, которые пользователь может взять за основу при составлении своего варианта экземпляра отчета по денежным движениям. Как вы убедились, инструмент позволяет составлять как однопериодный денежный отчет, так и многопериодный. У каждого из вариантов есть свои положительные и отрицательные стороны, поэтому выбор модели всегда остается за пользователем.

Гибкая система для автоматизации управленческой отчетности. Типовое внедрение за 1 месяц

Надеемся, статья была вам полезна! По вопросам подбора, установки и настройки программы для бухгалтерского и управленческого учета обращайтесь к специалистам 1С-интегратора WiseAdvice-IT!

консультация эксперта

самые свежие новости 1 раз в месяц