Налоговый мониторинг в 1С

Автоматизация доступа внешних пользователей в рамках налогового мониторинга любой сложности от ведущего партнера 1С

Что такое налоговый мониторинг?

Налоговый мониторинг – новая форма налогового контроля, организованная как онлайн-коммуникация больших компаний с налоговыми органами РФ. Заменяет периодические налоговые проверки на постоянный удаленный доступ налоговиков к данным налогоплательщика. Целью мониторинга является не только налоговый контроль, но и возможность оперативного согласования подходов компании к налогообложению и получения консультаций по сделкам.

Переход на режим налогового мониторинга является добровольным. Компании предоставляют онлайн-доступ налоговой к своей учетной системе. Однако подходит он не всем. Сейчас применять новый режим могут только компании, которые удовлетворяют всем перечисленным далее условиям – платят более 300 млн. руб. налогов ежегодно, имеют доходы более 3 млрд. руб. и активы общей стоимостью более 3 млрд. руб., то есть крупнейшие налогоплательщики.

С 2022 года эти условия будут смягчены, и к налоговому мониторингу смогут присоединиться все желающие, чей доход и активы будут по 1 млрд. руб., а сумма налогов – 100 млн. руб., что, по прогнозам ФНС, увеличит число компаний, которые смогут при желании перейти на новый режим мониторинга, до почти 4 тысяч. Несмотря на то, что это затратная процедура, она обладает рядом существенных преимуществ, и все больше представителей крупного бизнеса принимают решение в пользу перехода.

5 преимуществ налогового мониторинга

Исключение камеральных и выездных проверок

Сведение к нулю налоговых рисков, штрафов и пеней

Оптимизация документооборота с налоговой

Существенное снижение всех видов затрат

Постоянная коммуникация с инспектором

Наши услуги по переходу на налоговый мониторинг

Диагностика готовности компании

- Диагностика соответствия требованиям и готовности компании к переходу на налоговый мониторинг (бизнес-процессы, учетные системы, СВК, налоговые риски).

- Целесообразность участия в налоговом мониторинге.

- Рекомендации по подготовке к налоговому мониторингу и формирование плана вступления в него, включая план по автоматизации взаимодействия с налоговой.

Автоматизация системы внутреннего контроля

- Подготовка ИТ-системы для автоматизации системы внутреннего контроля/СВК.

- Настройка необходимых механизмов логирования и обеспечения безопасности для доступа внешних пользователей.

- Организация сбора данных и первичных документов из дополнительных источников.

Автоматизация взаимодействия с налоговой

- Комплексное внедрение систем для перехода на налоговый мониторинг.

- Подготовка ИТ-системы к обмену информацией с налоговой/доработка ИС (прямой доступ или витрина данных).

- Разработка и внедрение витрины данных.

- Сопровождение в процессе налогового мониторинга.

Наши преимущества

Решение 1С:Налоговый мониторинг

Решения на базе 1С для налогового мониторинга

BI по данным 1С

Простое подключение BI-системы к программам 1С с помощью 1С:Аналитика, Yandex DataLens или Power BI

от 30 000 ₽

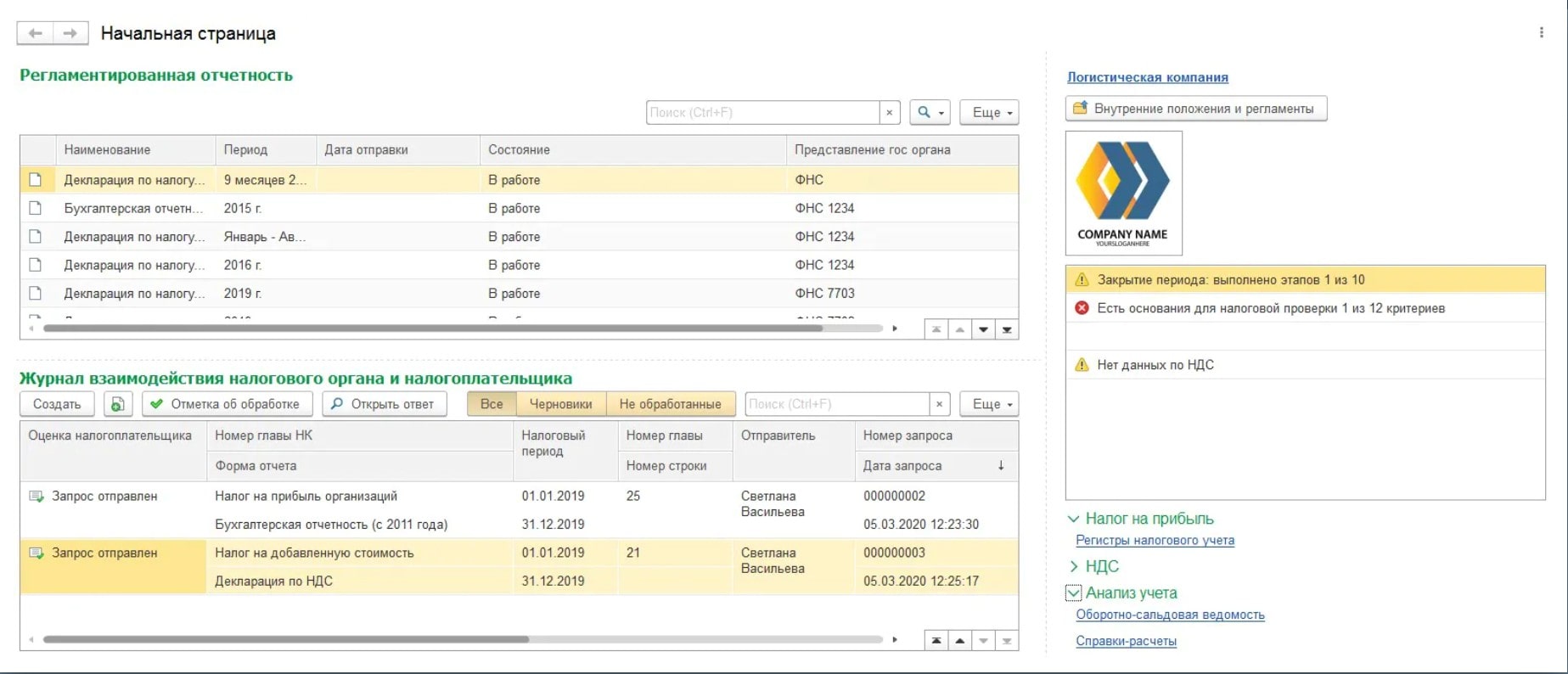

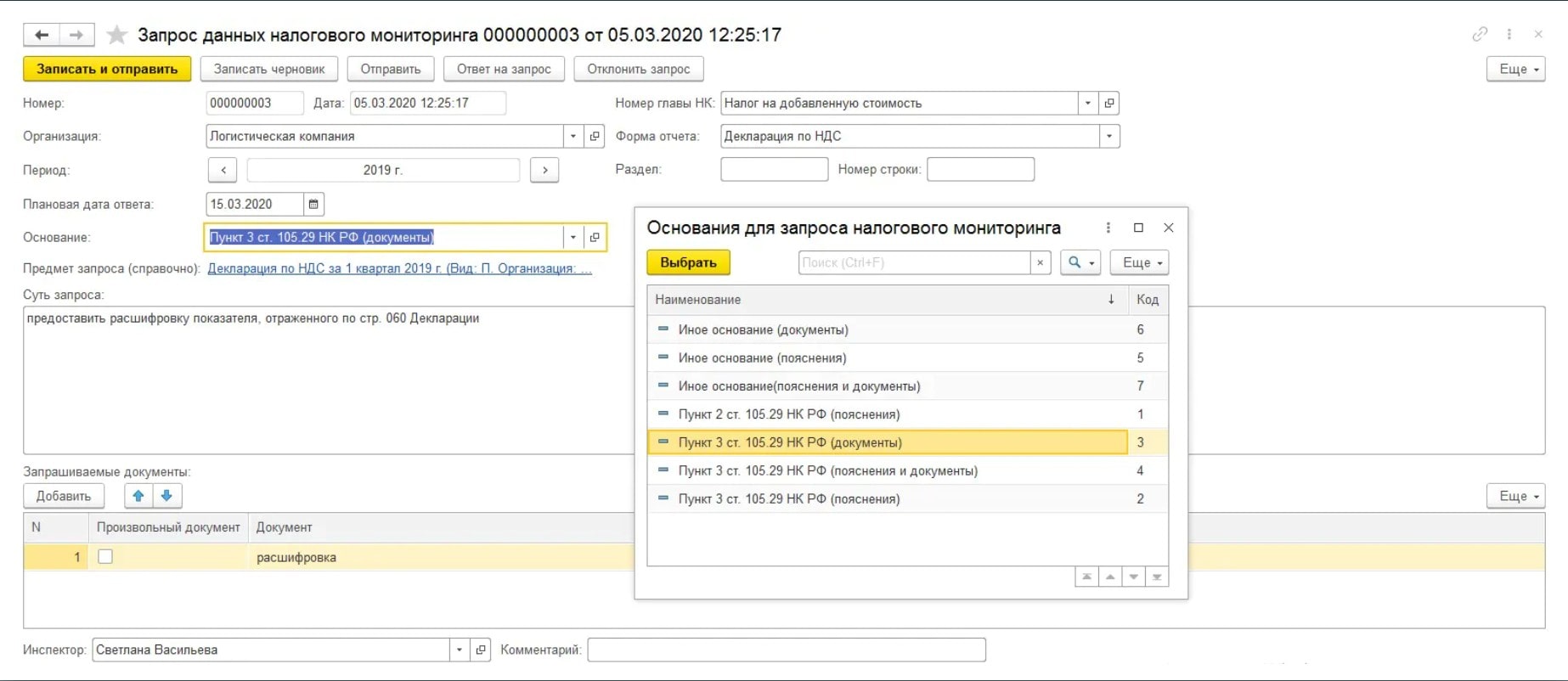

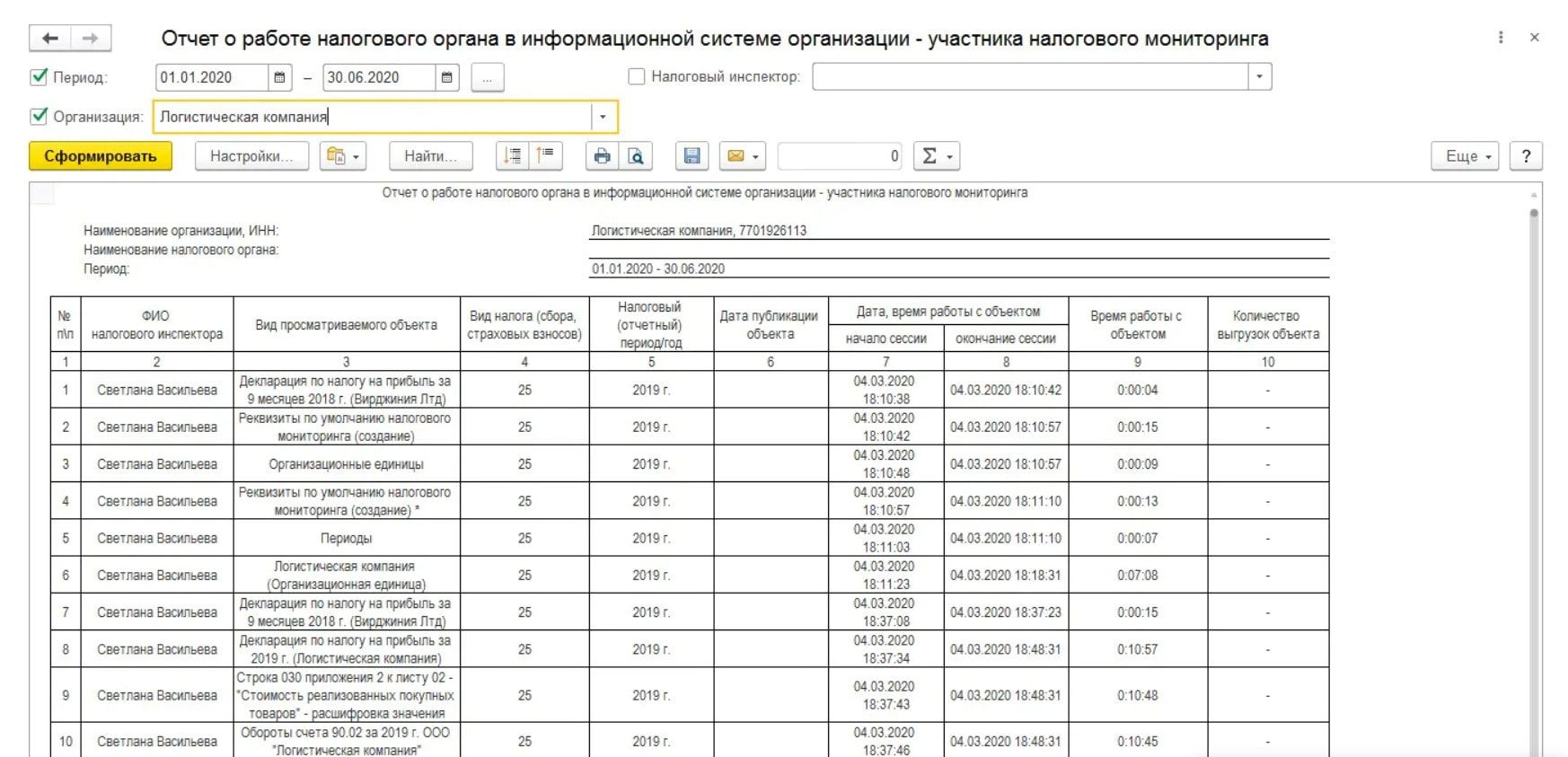

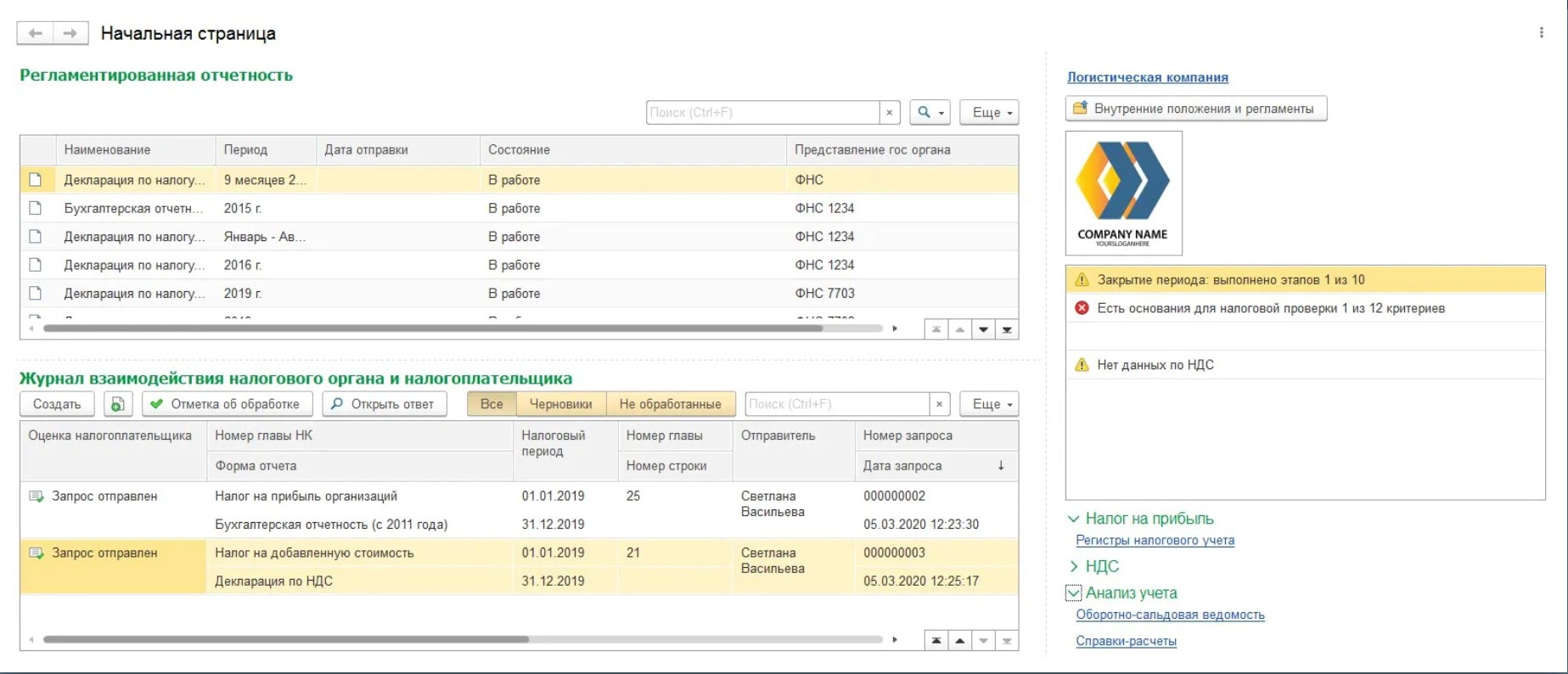

Интерфейс решения 1С:Налоговый мониторинг

-

Рабочее место инспектора

-

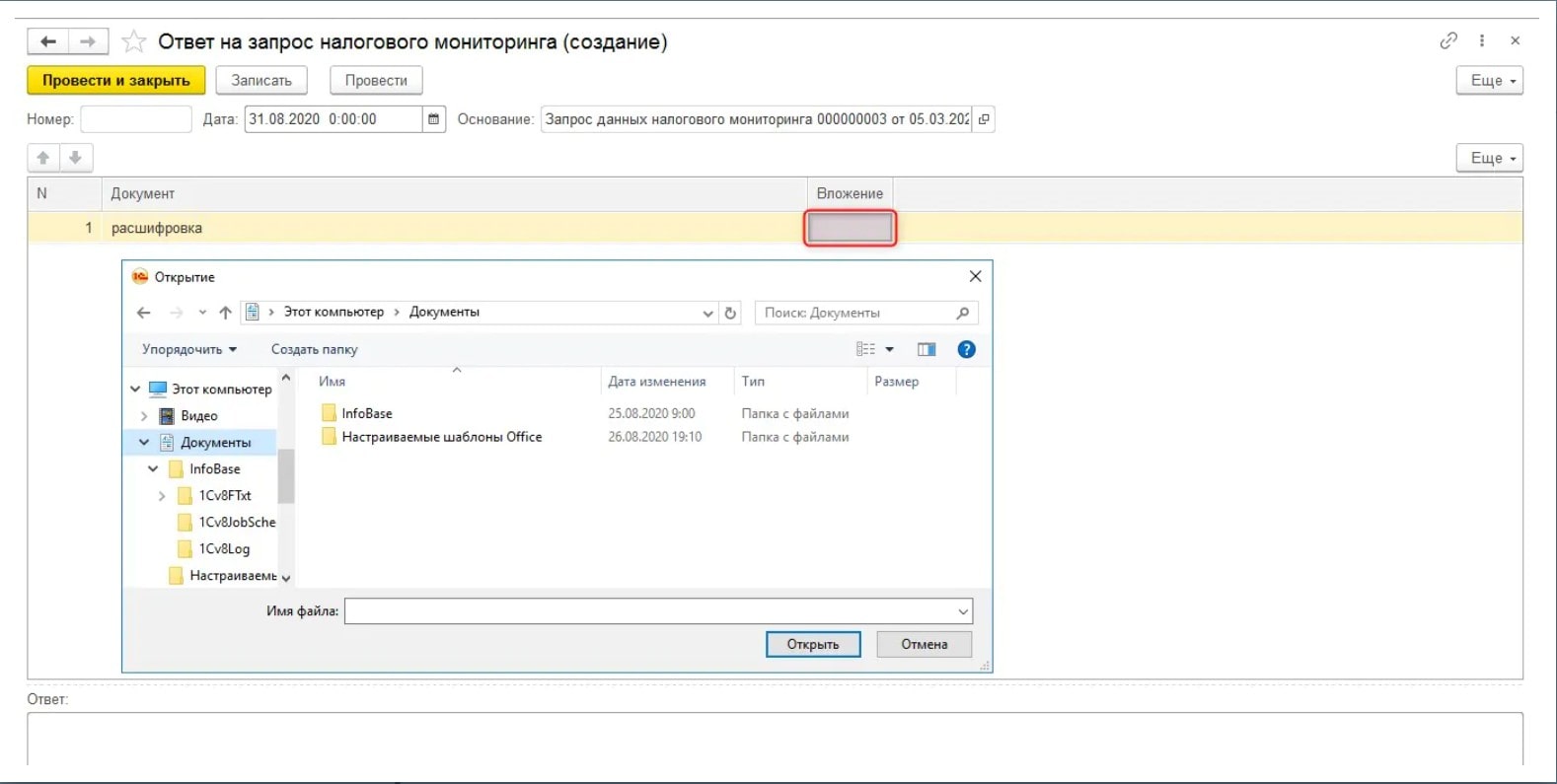

Запрос документов

-

Отчет о работе инспектора

-

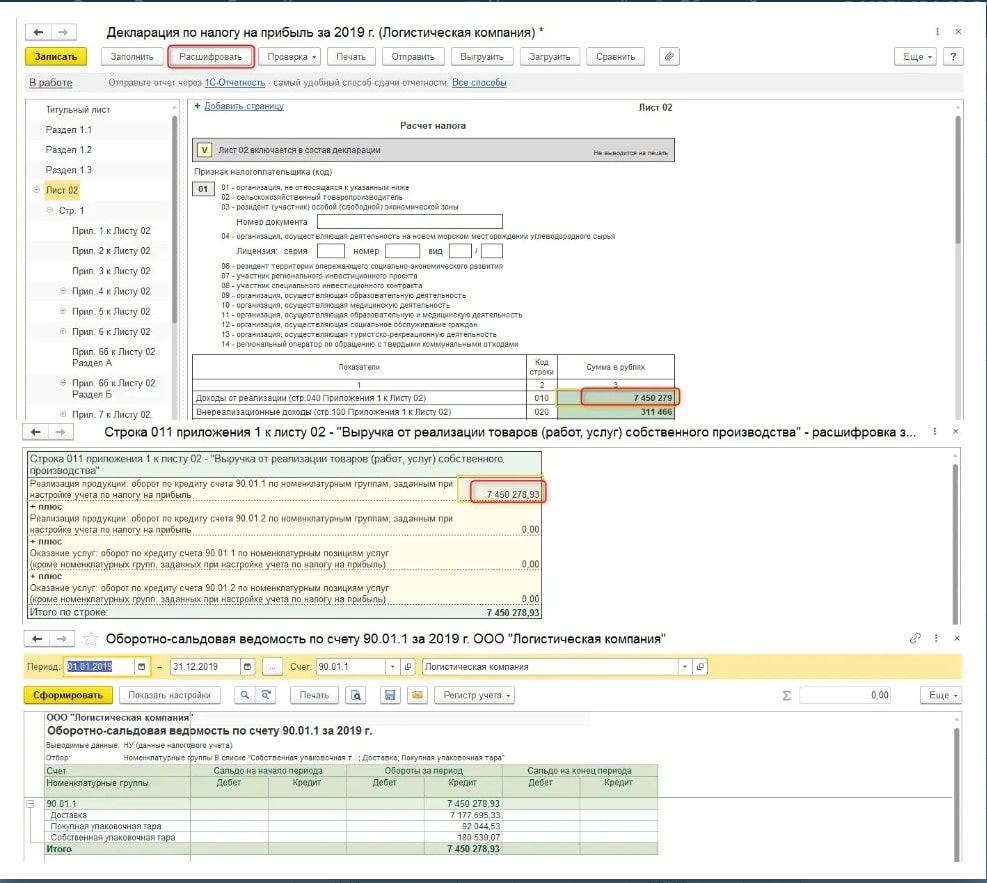

Расшифровка деклараций

-

Работа со сканами

-

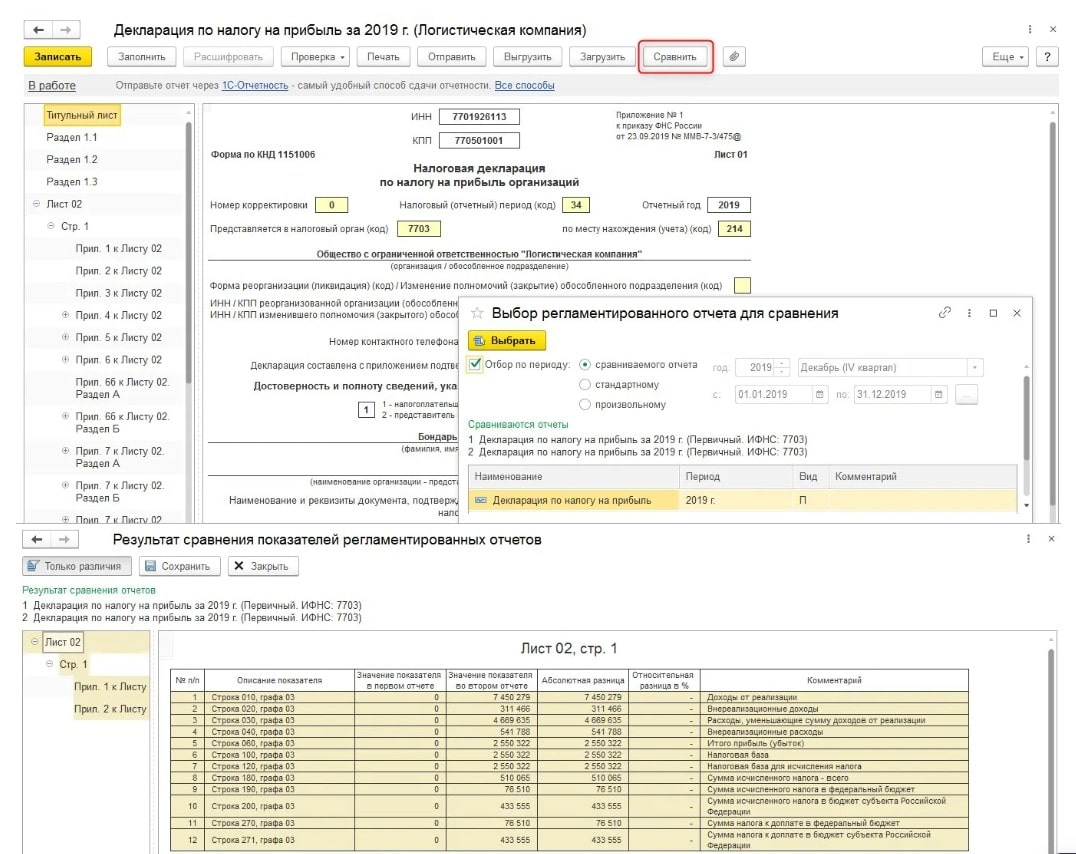

Сравнение деклараций

-

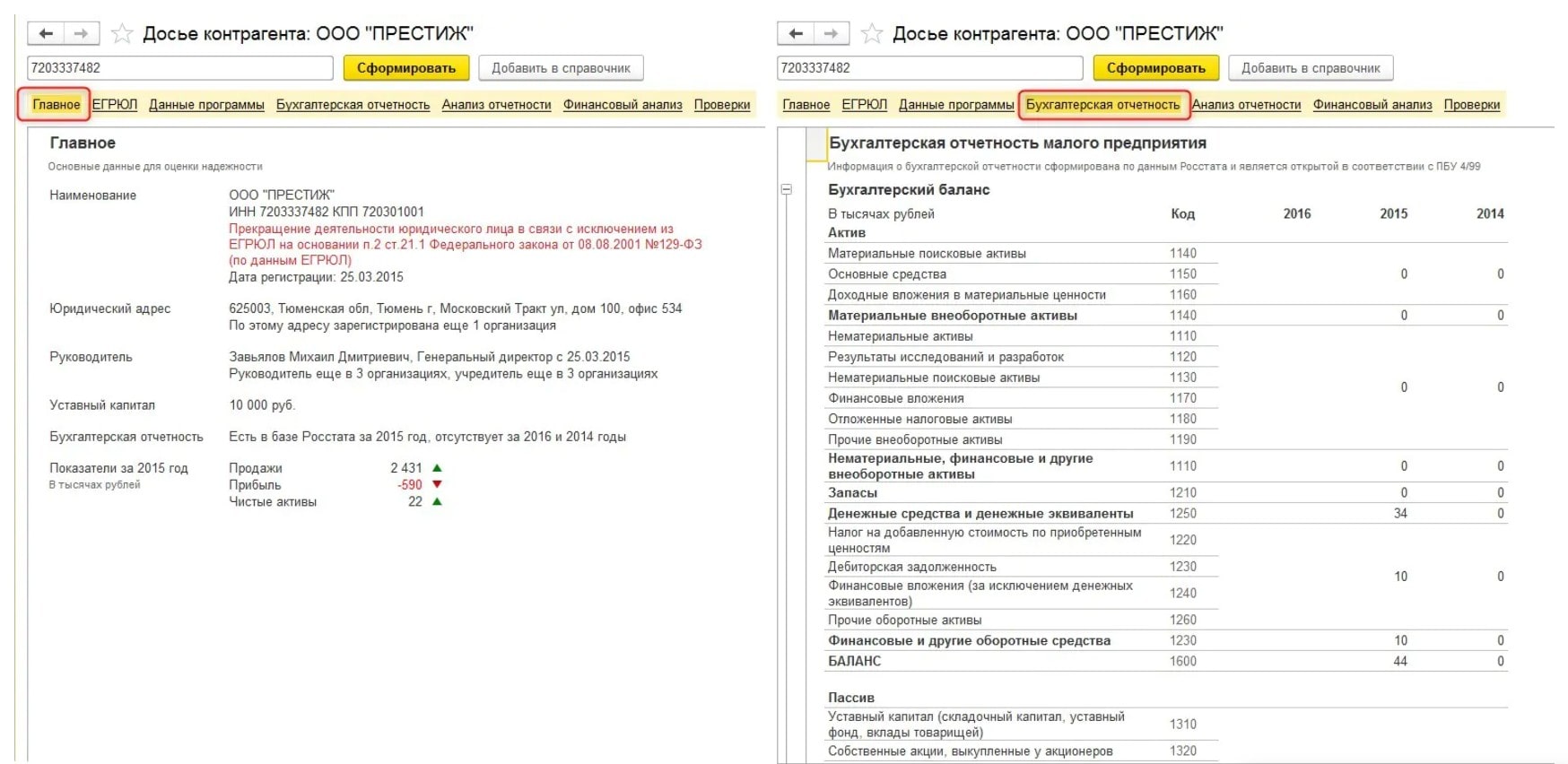

Контроль и анализ рисков

Дорожная карта проекта по вступлению в налоговый мониторинг

Диагностика готовности к налоговому мониторингу

- Анализ существующих на предприятии систем.

- Оценка состава необходимых интеграций для использования существующих программных продуктов для налогового мониторинга.

- Расчет плана проекта.

Подготовка регламента взаимодействия

- Разработка концепции автоматизированной системы для налогового мониторинга.

- Определение состава дополнительных требований к необходимым интеграциям.

- Определение требований к хранению данных компании для возможности организации интерфейса доступа контролирующему органу.

Проектирование системы

- Разработка модели автоматизированной системы.

- Выполнение тестовых загрузок данных в систему налогового мониторинга для оценки полноты имеющихся в компании данных.

Разработка системы

Наши программисты под руководством опытных технических архитекторов производят настройку загрузки данных из внешних источников данных, интеграцию с существующими системами, настройку доступа в системы 1С.

Опытная эксплуатация

- Настройка тестовой среды.

- Тестирование безопасности доступа внешних пользователей.

- Комплексные тесты на соответствие принятым архитектурным и техническим решениям.

Промышленная эксплуатация

- Поддержка системы в первые месяцы после запуска.

- Аудит корректности работы системы.

- Сверка полноты данных, отраженных в системе налогового мониторинга.

- Поиск и устранение возможностей несанкционированного доступа.

Эксперт направления

На текущий момент существует ограничение на взаимодействие компаний с налоговым ведомством посредством налогового мониторинга. Сейчас к такому решению могут прибегнуть только достаточно крупные организации. В основном это банки, организации-представители нефтяной и газовой отрасли, а также энергетики, машиностроения и металлургии.

Условия для участия в налоговом мониторинге:

- сумма доходов >= 3 миллиардов рублей;

- стоимость активов >= 3 миллиардов рублей;

- сумма налогов >= 300 миллионов рублей.

Компания, желающая подключиться к налоговому мониторингу, обязана соответствовать сразу всем заявленным выше критериям. При несоответствии любому из условий она получит отказ.

Процесс может начаться для компании только с ее согласия. Для перехода компания должна сначала взвесить все плюсы и минусы участия в налоговом мониторинге и в случае положительного решения в установленные сроки заполнить и подать в инспекцию соответствующее заявление о проведении налогового мониторинга. Кроме заявления, от налогоплательщика требуется предоставить и ряд других документов и данных.

Если в этой части у налоговиков возникнут вопросы, инспекция проинформирует об этом. В ответ компании нужно дополнить имеющиеся пакеты документов или исправить их и повторно передать их в налоговую службу.

Если такое требование выполнено не будет, то компания может получить отказ по своему заявлению.

Налоговый мониторинг производится инспекцией за 1 год в течение 1 года и 9 месяцев. Инспекция по ряду причин может прекратить процесс досрочно, если налогоплательщик направит недостоверную информацию или не выполнит требование по предоставлению запрашиваемой информации.

В процессе мониторинга ведомство и налогоплательщик осуществляют совместную работу. Компания предоставляет данные о выявленных налоговых рисках, а налоговая служба, в свою очередь, оценивает риски и формирует список необходимых контрольных мероприятий. При осуществлении проверки документов налоговая служба может потребовать предоставить ей необходимую информацию или внести исправления.

В ходе проведения мониторинга налогоплательщику и налоговому ведомству предстоит решить вопрос об информационном взаимодействии друг с другом, разработать и утвердить соответствующий регламент. В регламенте фиксируется способ предоставления организацией документов налоговому органу.

Компания может направлять документацию в электронном виде, или инспекция получит доступ к информационной системе налогоплательщика. Также в разработанном регламенте взаимодействия должен быть зафиксирован порядок ознакомления инспекции с оригиналами документов.

Содержит позицию органа власти по вопросам налогового законодательства. Оно дает возможность компании оценить планируемые сделки и решить спорные вопросы. При наличии вопросов или сомнений налогоплательщик может самостоятельно отправить в ИФНС запрос на получение им такого мнения.

В запросе должны содержаться данные, поясняющие возникший у компании вопрос, а также мнение самой компании по данному вопросу. Налогоплательщик к подготовленному запросу может приложить копии документов, как аргументацию к данным, зафиксированным в запросе. Также налоговое ведомство может по своему усмотрению отправить компании такое мнение, если оно выявит нарушение организацией налогового законодательства.

При этом контролирующий орган не имеет права отправлять налогоплательщику мнение, касающееся контроля цен. Налогоплательщик может согласиться или не согласиться с полученным сообщением.

Если компания согласится с мнением налоговиков, то от нее потребуется предоставить уведомление о своем согласии, а также документы, которые подтвердят выполнение описанных действий.

Если компания, наоборот, не согласна с полученным мнением, она должна в течение 1 месяца предоставить в инспекцию разногласия. В результате этого ФНС будет инициировано проведение описанной ниже процедуры.

Данная процедура будет проведена ФНС, если налогоплательщик воспользуется правом на несогласие с полученным мнением налоговиков. В ней должен принимать участие орган, которым было подготовлено мнение, и представитель организации.

По итогам ее проведения компания получит измененное мотивированное мнение или информацию о том, что оно остается без изменений. В любом случае, после проведения процедуры и получения решения организация должна принять окончательное решение: согласиться и выполнить требования или оставить свое решение без изменений.

Существует несколько причин, по которым проверки все-таки могут быть проведены для организации, участвующей в мониторинге. К причинам проведения камеральной проверки относится досрочное прекращение мониторинга, несвоевременное предоставление налогоплательщиком декларации, уменьшение суммы налога к уплате или увеличение суммы понесенного организацией убытка, отраженной в уточненной декларации, а также отражение суммы к возмещению в декларации по НДС или декларации по акцизам.

Причиной выездной проверки может стать досрочное прерывание мониторинга, невыполнение компанией предписаний мотивированного мнения, а также в обратную сторону – контроль сотрудников налоговой, ответственных за мониторинг.