- Что такое факторный анализ и зачем он нужен

-

Этапы факторного анализа

- 1. Выбор периода анализа: определение временного интервала для исследования

- 2. Отбор показателей: перечень факторов, отражающихся на прибыли

- 3. Сбор данных: получение необходимой информации из финансовой отчетности

- 4. Анализ данных: что и как влияет на прибыль

- 5. Интерпретация результатов: понимание значимости каждого фактора и разработка стратегии для улучшения финансовых показателей

- Видео эксперта

- Примеры использования факторного анализа

- Преимущества и ограничения факторного анализа

- Заключение

Для получения прибыли надо понимать, от чего она зависит, чтобы управлять влияющими на это факторами. В статье рассмотрим основные этапы факторного анализа прибыли c примером использования, подскажем инструменты 1С для автоматизации сбора и обработки данных для факторного анализа.

Что такое факторный анализ и зачем он нужен

Получение и анализ детальной информации о деятельности компании необходим топ-менеджменту для выработки и реализации обоснованных решений и своевременного реагирования на постоянное изменение внутренних и внешних экономических факторов. Эта задача требует организации оперативного контроля за финансовыми и производственными ресурсами и выполнением ключевых показателей деятельности.

Это один из лучших способов выявить факторы, играющие ведущую роль в структуре прибыли организации. Например, если есть запрос увеличить выручку, то она чаще всего имеет прямую зависимость от цены и количества реализованного товара. Обычно у этих параметров обратная зависимость, и нельзя увеличить их оба. Чтобы определить, какой из параметров больше влияет на рост показателя, применяется факторный анализ прибыли от продаж.

Факторный анализ – аналитический метод, который позволяет сгруппировать большое число переменных, относящихся к исходным данным, по относительно небольшому количеству независимых факторов. Сильно влияющие друг на друга переменные группируются в один фактор.

Главная цель факторного анализа в области финансов – выявление способов получения максимальной прибыли организации.

Он может показать степень влияния выбранных параметров на прибыль организации, и определить величину корреляции этих параметров между собой. На основе этих данных менеджмент может оценить текущее состояние бизнеса и увидеть перспективные пути развития.

Алгоритм факторного анализа дает возможность выявить наиболее влияющие, в том числе скрытые факторы, выявить проблемы бизнеса, и найти пути их решения.

Бесплатная консультация эксперта 1С по факторному анализу прибыли от продаж

Этапы факторного анализа

1. Выбор периода анализа: определение временного интервала для исследования

В некоторых сферах бизнеса есть ярко выраженная периодичность или сезонность. В таком случае временным интервалом для исследования лучше выбирать период, соответствующий «горячему» сезону, чтобы анализ позволил учесть фактор сезонности. В разных сезонах один и тот же фактор может оказывать разное влияние на прибыль.

Когда нет выраженной сезонности, обычно выбирается период, равный году.

2. Отбор показателей: перечень факторов, отражающихся на прибыли

Обычно факторный анализ используется для прибыли, однако его можно применять для анализа любых показателей, зависящих от большого числа исходных данных, которые можно подсчитать.

Далее в качестве результата анализа будет рассматриваться прибыль, как наиболее значимый для бизнеса показатель.

Наиболее значимые для прибыли факторы:

- цена реализации товара или услуги;

- себестоимость продукта;

- объем реализации;

- товарный ассортимент;

- налоги и акцизы;

- прочие расходы, не входящие прямо в себестоимость;

- курсы валют;

- инфляция.

Остальные факторы либо слабо влияют на прибыль, либо тесно связаны с одним из перечисленных факторов. Например, в розничных продажах количество торговых точек напрямую коррелирует с объемом реализации и обычно отдельно не рассматривается.

3. Сбор данных: получение необходимой информации из финансовой отчетности

В любой компании ведется регламентированный учет и сдается регламентированная отчетность, которые могут послужить исходными данными для факторного анализа. Речь идет о разных видах отчетов, например:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- пояснительная записка;

- оборотно-сальдовая ведомость;

- карточка счета.

Прежде всего, берутся цены, объем продаж, доходы и расходы за текущий и предыдущий периоды.

Часто в регламентированном учете не хватает детализации. Видны лишь сгруппированные цифры.

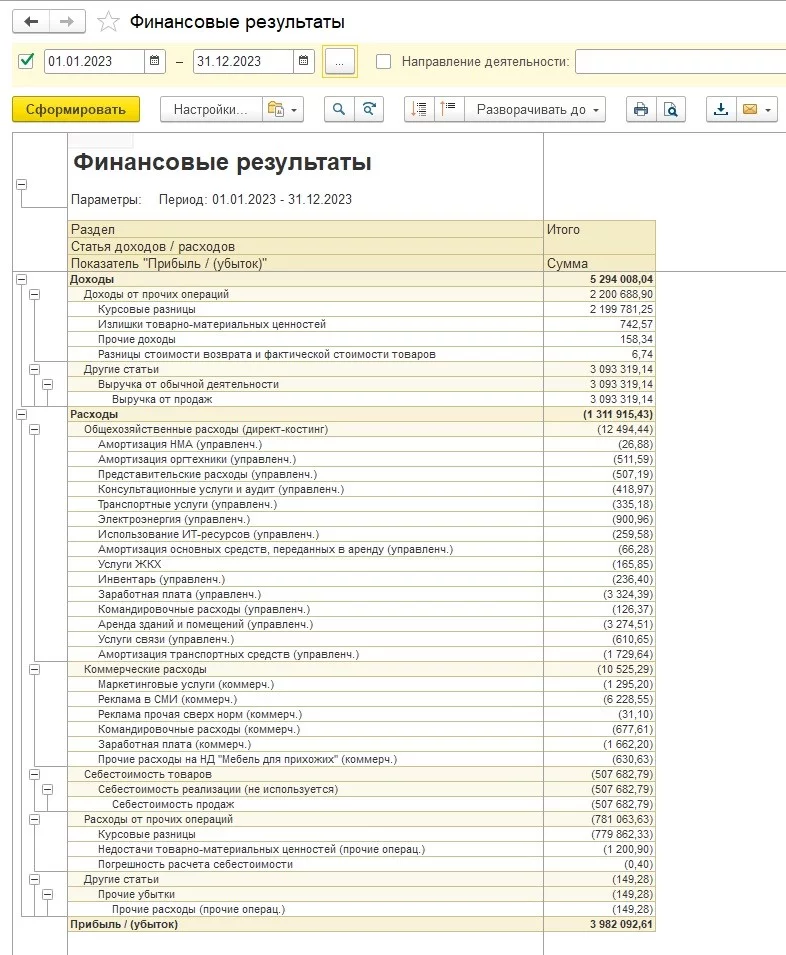

Подробную аналитику предоставляет оперативный и управленческий учет, если он ведется в компании в современной системе автоматизации. Так, полный набор аналитик может предоставить правильно настроенная система из семейства программ 1С:Предприятие 8.

Например, в продуктах 1С:ERP Управление предприятием и 1С:ERP Управление холдингом есть блок Отчеты по финансовому результату, который включает в себя целый набор отчетов для дальнейшего более детального анализа прибыли бизнеса.

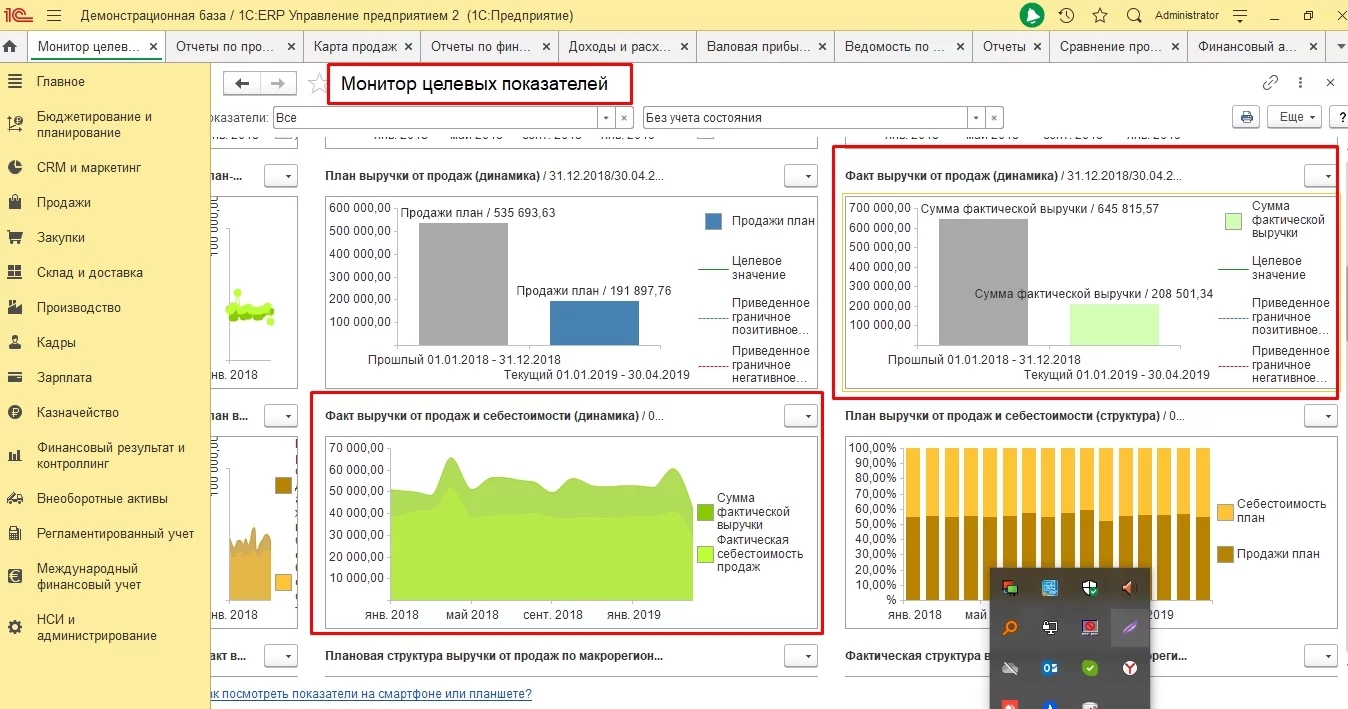

В системах линейки 1С:ERP можно использовать также подсистему «Монитор ключевых показателей», в которой необходимо настроить целевые показатели.

4. Анализ данных: что и как влияет на прибыль

Факторный анализ может быть осуществлен различными способами. В данном случае мы обратимся к детерминированному факторному анализу, который фокусируется на влиянии отдельных факторов, а затем выполняет их сравнительный анализ.

Для этого используется метод цепной подстановки, который демонстрирует, как результат меняется при варьировании одного фактора, когда остальные остаются неизменными. В процессе анализа применяется формула, позволяющая сначала рассчитать исходный показатель, а затем последовательно подставлять альтернативные значения.

Например, если прибыль определяется как разница между выручкой, себестоимостью и дополнительными затратами, для анализа используется та же уравнение. При этом данные за несколько периодов подставляются поэтапно, что позволяет отслеживать изменения конечного показателя. На основе выявленных различий между текущими и потенциальными показателями делаются выводы о степени влияния каждого индивидуального фактора на результат.

Разные показатели оказывают различное влияние на прибыль от продаж. В некоторых случаях это очевидно: снижение выручки сказывается на уменьшении прибыли, и наоборот, а рост себестоимости или административных расходов обратно пропорционально воздействует на прибыль. Однако увеличение всех показателей может негативно повлиять на прибыльность от продаж.

Оценка воздействия финансовых показателей на прибыль

Влияние каждого независимого фактора на конечный результат выявляется по следующему алгоритму:

- Для понимания того, как объем продаж сказывается на прибыли, следует финансовый результат за базовый период умножить на разницу объема реализации за исследуемый период. Из-за неоднородности продукции сложно выявить изменение физического объема проданного товара. Поэтому сравнение осуществляется в стоимостном эквиваленте. Сравнивая исследуемые и базовые параметры, можно определить изменения в объеме продаж, пересчитанные в натуральных единицах, что обозначается в сопоставимых ценах;

- Важно сопоставлять объемы продаж исследуемого и базового периода, чтобы данные были совместимыми и влияние остальных факторов было минимальным. Для более аккуратного сравнения используются индексы изменения цен, рассчитываемые на основе объема продаж исследуемого периода относительно индекса;

- Изменение себестоимости отражается на прибыли от продаж, что видно при сравнении себестоимости реализации продукции в исследуемом периоде с расходами базового периода, где нужно пересчитать их в соответствии с разницей объема реализации;

- Влияние ассортимента проданного товара рассчитывается путем сравнения прибыли в исследуемом периоде и себестоимости в базовом периоде;

- Отголосок управленческих, коммерческих и прочих расходов также заметен при сравнении их размера в исследуемом и базовом периодах;

- Для определения влияния цен продажи нужно сравнить размер реализации исследуемого периода (в денежном эквиваленте) и базового периода.

5. Интерпретация результатов: понимание значимости каждого фактора и разработка стратегии для улучшения финансовых показателей

Интерпретируя полученные результаты, мы получим ответы на интересующие нас вопросы. Например:

- Значимость каждого фактора: что привело, а что нет к значительному изменению анализируемого показателя;

- Какие финансовые показатели оказывают положительное влияние, а какие отрицательное;

- Что оказывает наибольшее влияние;

- Что надо делать для усиления положительных и ослабления отрицательных факторов и т.д.

Благодаря факторному анализу, составленному в учетной программе финансовым сотрудником, руководству компании будет проще сориентироваться в дальнейших действиях для достижения ожидаемого роста прибыли.

Видео эксперта

Примеры использования факторного анализа

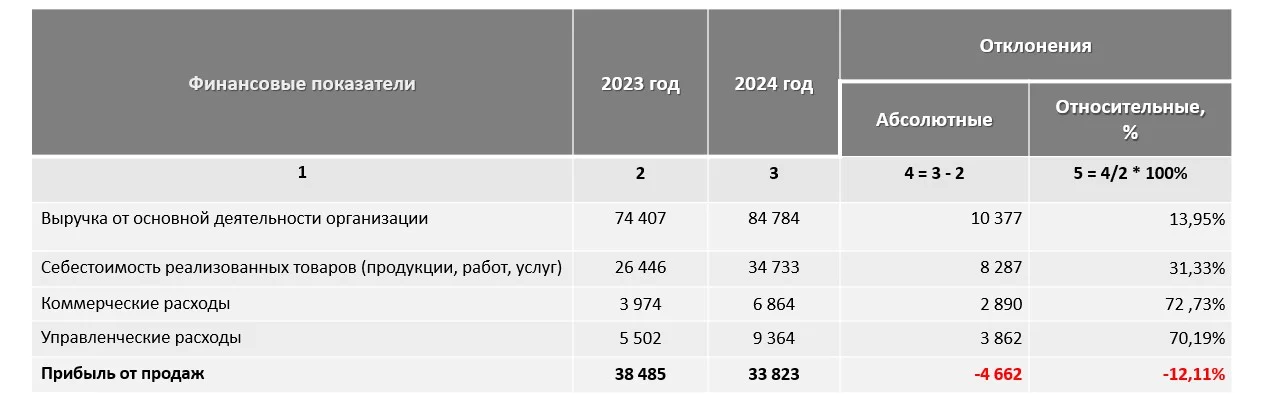

Разберем пример факторного анализа валовой прибыли.

Анализ данных учетной системы позволяет оценить прибыль базового периода по сравнению с исследуемым периодом. Сформированная факторная модель позволит строить прогнозы о будущей прибыли.

Факторная модель содержит исходные данные и данные и факторного анализа. Индекс цен не учитывается.

Прибыль от продаж (ПП) = Выручка от продаж (ВП) - Себестоимость (СС) - Административные расходы (АР)

|

Показатель |

За Базовый год (баз) |

За Исследуемый год (иссл) |

Влияние факторов на изменение результативного показателя: |

||

|

Выручки |

Себестои-мости |

Админ. расходов |

|||

|

(ВПисс - ССбаз - АРбаз) - ППбаз |

(ВПиссл - ССиссл) - (ВПиссл - ССбаз) |

(ВПиссл - АРиссл) - (ВПиссл - АРбаз) |

|||

|

Выручка от продаж (ВП) |

100000 |

115000 |

_ |

_ |

_ |

|

Себестоимость (СС) |

50000 |

55000 |

_ |

_ |

_ |

|

Административные расходы (АР) |

5000 |

6000 |

_ |

_ |

_ |

|

Прибыль от продаж (ПП) |

45000 |

54000 |

(115000 - 50000 - 5000) - 45000 = 15000 |

(115000 - 55000) - (115000 - 50000) = -5000 |

(115000 - 6000) - (115000 - 5000) = -1000 |

Результаты анализа:

- ПП за исследуемый год по сравнению с базовым увеличилась на 9000 (54000 - 45000).

- На фоне роста ВП увеличилась ПП на 15000.

- От увеличения СС прибыль упала на 5000.

- При увеличении АР видно снижение прибыли на 1000.

- Ключевым фактором, повлиявшим на ПП, стала ВП.

- Влияние АР на ПП незначительно, поэтому нужно детальнее анализировать изменение ВП.

Внедряем проекты 1С:ERP за счет государственных грантов. Закажите бесплатную консультацию эксперта.

Преимущества и ограничения факторного анализа

Плюсы факторного анализа

- Упрощение анализа данных, уменьшение количества данных, требуемых для анализа, уменьшение количества факторов при сохранении информативности.

- Выявление скрытых зависимостей для отслеживания динамики перемен в данных, создания финансовой модели, прогнозирования бизнес-рисков, выявления слабых зон компании, возможности достигать желаемых результатов.

- Относительная простота расчетов, наличие инструментов автоматизации и проверенной теоретической базы создает предпосылки для практически обязательного применения факторного анализа в финансах.

У факторного анализа есть также недостатки и ограничения

- Вероятность некорректного выбора факторов: выбрано недостаточное или избыточное количество факторов, что снижает точность анализа.

- При использовании линейной модели между факторами и переменными предполагают линейные связи. В действительности они не линейные, что снижает точность анализа.

- Зависимость от качества и объема исходных данных. Наличие ошибок, отсутствия данных снижает точность анализа.

- Интерпретация результатов может быть трудоемкой.

Заключение

Факторный анализ прибыли компании позволяет определить показатели, оказывающие существенное влияние на прибыль, и рассчитать количественно степень их влияния. Это помогает найти пути максимизации прибыли.

Факторный анализ — это удобный и необходимый инструмент руководителей бизнеса для принятия выверенных управленческих решений в рамках самых разных задач:

- операционное управление бизнесом;

- стратегическое управление бизнесом;

- выявление и анализ связей финансовых показателей для их повышения.

Рекомендуется регулярное проведение факторного анализа для мониторинга и улучшения финансовых показателей.

Нужно контролировать все рассмотренные в статье показатели, так как увеличение выручки необязательно влечет за собой увеличение прибыли – различные затраты могут показать более быстрый рост на фоне выручки.

Сложности факторного анализа на больших предприятиях, обусловлены работой с большим объемом данных, что весьма затратно по времени. Сбор и обработку данных для факторного анализа можно автоматизировать с помощью решений 1С:ERP Управление предприятием, 1С:Управление холдингом и 1С:ERP Управление холдингом.

Интегратор 1С WiseAdvice-IT внедряет и сопровождает ERP-системы отечественного вендора с момента их выхода на рынок программного обеспечения. Обратитесь за бесплатной консультацией и расчетом стоимости услуг.

консультация эксперта

самые свежие новости 1 раз в месяц