Задавшись вопросом, что же это такое «Финансовые центры», и поискав информацию об этом, вы, скорее всего, столкнетесь с тем, что специалисты финансово-экономического блока не имеют единого мнения на этот счет.

Желая разобраться в вопросе детально, стоит начать с очевидного. Итак, ЦФО – один из органов финансового организма предприятия, отвечающий за некий экономический результат, и, несомненно, влияющий на финансовую результативность компании.

При этом система Центров финансовой ответственности – это один из элементов системы финансовой дисциплины, которая гарантирует предприятию наличие реальной ответственности за финансово-экономические результаты работы

Говоря про ЦФО, необходимо отметить, что создание внутренних центров фин. ответственности на предприятии – серьезный шаг к созданию верно ориентированной системы бюджетирования предприятия. И если все сделано правильно, то эта система будет опираться на ответственность подразделений за выполнение бюджетов и привязку к системе мотивации.

Различные организационные структуры предприятий, предполагают и разную систему ЦФО: подразделение может состоять сразу из нескольких Центров Финансовой Ответственности, в противовес тому, как несколько несвязанных отделов могут представлять собой один ЦФО. Главный вопрос здесь в задачах, которые возложены на ЦФО в зависимости от его типа, и результате, который каждый ЦФО должен показать.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результатаТипы Центров финансовой ответственности (ЦФО)

Если рассматривать бюджетирование как технологию по управлению организацией, то предприятие в этом случае является объектом управления. В рамках предприятия выделяют следующие основные типы ЦФО:

- Центр доходов;

- Центр расходов (косты);

- Центр затрат;

- Центр прибыли (профит или фин.рез.);

- Центр маржинального дохода;

- Центр инвестиций.

Каждый из представленных типов ЦФО предполагает свой отдельный сценарий получения финансового результата.

Центр доходов

Центр доходов – это структурная финансовая единица, которая отвечает за доходы от собственной деятельности. Распространенный пример –отдел сбыта, в арсенале которого куча нереализованной продукции и полномочия по ее продаже. Влияя на выручку при помощи различных инструментов ценообразования, такой ЦФО при этом практически не имеет возможности влиять на собственные затраты, хотя его деятельность с ними безусловно связана.

Центр расходов (косты)

Центр расходов (косты) – прямая противоположность центру доходов. Он может влиять только на свои затраты, которые появляются в результате его деятельности. Хорошей считается ситуация, когда у Центров затрат расходы плановые и других не возникает.

У такого Центра в рамках бюджета может не быть вообще никаких доходов, и даже самим порядком бюджетирования на предприятии предусмотрено, что такой ЦФО должен распоряжаться своими затратами и желательно свести их к минимуму. Тут необходима оговорка: минимум затрат при соблюдении уровня результата, а не наоборот.

Хорошим примером центра затрат можно назвать кадровые подразделения: большой бюджет, часто низкая эффективность его использования, почти полное отсутствие оптимизации и повышения продуктивности использования бюджета, и при этом – никаких доходов.

Отметим, что среди классических Центров расходов также есть внутренняя типизация

Центр нормативных затрат – это структура, которая контролирует только нормативы расхода различных ресурсов (денег, гаек, человеко-часов), рассчитанных на единицу продукции. Допустим, если мы стали очень-очень много продавать, то у нас увеличивается общий бюджет расходов на оказание услуг или производство продукции (в зависимости от нашего рынка), но норматив при этом все равно необходимо соблюдать. Это и есть задача такого ЦФО. Кстати, нормативы часто бывают специально завышены, чтобы такие ЦФО могли как-то лавировать в меняющихся условиях.

Центр управленческих затрат – это центр финансовой ответственности, влияющий на общий уровень расходов в рамках своего бюджета. Лучший пример из невымышленного мира – отделы маркетинга и рекламы. Они тратят много, часто неэффективно, соответственно, отвечают за достижение результата при адекватной экономии выделенного бюджета. Проще говоря, их задача – не потратить все.

Центр инвестиционных затрат – это, к примеру, конструкторский отдел, задача которого разработать и выпустить новые конкурентоспособные виды продукции. В перспективе эти инвестиционные затраты реализуются в образцы продукции, которые в серийном производстве обеспечат компании возможность для извлечения прибыли.

Центр прибыли (фин.рез.)

Центр прибыли – подразделение, влияющее и на прибыль, и на расходы. Может влиять на свои результаты, как путем увеличения доходов, так и уменьшения расходов, причем одно не исключает другого.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибылиХотя необходимо отметить, что такой ЦФО на практике отвечать за чистую прибыль может не всегда, потому что находится в составе предприятия и зависит от деятельности других подразделений. Поэтому возникает подвид данного ЦФО – Центр маржинального дохода.

Центр маржинального дохода

Центр маржинального дохода влияет на свои доходы и прибыль, а также свои прямые расходы, отвечает за эффективность своего вклада в прибыль. Как правило, в жизни, все подобные подразделения являются Центрами прибыли: вид прибыли у каждого свой. Отдельный центр маржинального дохода имеет смысл выделять, когда в компании выделено несколько бизнесов или направлений.

Центр инвестиций

Центр инвестиций – ЦФО, который отвечает за отдачу на инвестиции в его деятельность, и свою прибыль. Тут важным моментом является возможность у такого центра принимать решение об инвестициях и их направлениях, тем самым увеличивая прибыль. Конечно, на практике часто бывает не так, но гораздо важнее, что у такого ЦФО инвестиции – это не навязываемая сверху программа, а метод достижения результата. При этом важно, чтобы на директора ЦФО была возложена ответственность за вложенные деньги и такие показатели, как коэффициент рентабельности, период окупаемости и добавленная стоимость. Именно тогда можно говорить о том, что подразделение работает правильно, как настоящий Центр инвестиций.

Разработка финансовой структуры ЦФО

Разобравшись с существующими типами ЦФО, следующим шагом является выделение конкретных ЦФО в рамках предприятия. На этом этапе некоторые компании в качестве структуры ЦФО берут текущую организационную структуру предприятия.

Подход основанный на копировании организационно-управленческой структуры в финансовую структуру не всегда оправдан, особенно в тех случаях, когда организационные подразделения предприятия являются центрами каких-либо отдельных функциональных компетенций.

Решение класса CPM 1С:Управление холдингом 8 для автоматизации финансового учетаПри выделении в организации отдельных ЦФО необходимо свое предприятие (вне зависимости от размера этого предприятия) рассматривать как группу отдельных маленьких компаний, каждая из которых специализируется на отдельной полезной услуге. Например, отдел подбора персонала можно «умозрительно» представить в качестве отдельной небольшой компании, которая оказывает услуги всему предприятию по подбору персонала. Если для отдела подбора персонала будет выделен отдельный центр финансовой отчетности (в данном случае – центр расходов), то по окончанию определенного финансового периода (месяц, квартал, год и т.д.) у руководителя предприятия будет возможность провести анализ расходов, связанных с рекрутингом нового персонала и, например, выполнить сравнение расходов предприятия со стоимостью аналогичных услуг на рынке. Аналогичную «умозрительную» операцию по разделению предприятия на отдельные компании необходимо выполнить по всем организационным подразделениям – принцип «разделяй и властвуй».

С проектными подразделениями предприятия, то есть с подразделениями, которые выполняют работы или оказывают услуги в определенный промежуток времени, все значительно сложнее. Например, если ведется многолетний проект по геологоразведке нефтяных месторождений на шельфе Багрецового моря, то в этом случае целесообразно создать отдельный центр финансовой отчетности под этот длительный проект. В противоположном случае, когда каждый из проектов имеет очень короткий срок реализации, например, структурное подразделение компании занимается остеклением балконов и лоджий по заявкам физических лиц, очевидно, что создаваемый ЦФО должен включать все направление деятельности, и финансовый результат должен рассчитываться в целом по всем проектам. Если потребуется детализация финансового результата по отдельным исполнителям, регионам, клиентам и т.д., то всегда имеется возможность получить детализированные данные в требуемых разрезах (drill down), конечно, при условии, что разработчики финансовой модели предусмотрели все необходимые измерения. Отметим, что все вопросы по определению и настройке измерений финансовой модели выходят за рамки данной статьи, поэтому на них мы останавливаться не будем.

Бесплатно проведем аудит бюджетной модели и бизнес-процессовРезюмируя сказанное, уточним, что финансовая структура предприятия – это набор бизнесов, которые распределены между структурными подразделениями предприятия и которые взаимодействуют между собой с целью создания конечного целевого продукта(ов) или услуг предприятия.

Теоретики и практики управленческой науки определяют много различных видов организационно-управленческий структур предприятия:

- линейная;

- функциональная;

- линейно-функциональная;

- проектная;

- дивизиональная;

- матричная;

…и некоторые другие.

Финансовые структурные подразделения предприятия можно классифицировать по трем группам в зависимости от уровня ответственности:

- Центры финансовой ответственности (ЦФО);

- Центры финансового учета (ЦФУ);

- Места возникновения затрат (МВЗ).

Центр финансовой ответственности (ЦФО) уже ранее рассматривался в рамках данной статьи и фактически несет ответственность за финансовое планирование и достижение определенных результатов. Подробнее о финансовом планировании можно также прочитать на нашем сайте.

Центры финансового учета (ЦФУ) в отличии от ЦФО не наделены полномочиями по планированию и формированию бюджетов, а также учету достигнутых результатов. В качестве примера ЦФУ можно привести выпускающие (сборочные) цехи, вспомогательные цехи предприятий, сбытовые службы и подразделения.

Места возникновения затрат (МВЗ) – отдельный объект предприятия, который фактом своего существования и функционирования порождает определенный уровень затрат. В качестве классического примера МВЗ можно представить ИТ-отдел компании, который по распоряжению отдела продаж заказывает и закупает офисную компьютерную технику. Для такого случая есть два вариант организации финансовой модели:

- Вариант №1: за весь бюджет оргтехники отвечает ИТ-отдел, и тогда отдел продаж это МВЗ в части затрат на оргтехнику;

- Вариант №2: ИТ-отдел выполняет лишь функцию закупки оргтехники за счет бюджета отдела продаж, то есть все затраты идут непосредственно на ЦФО «Отдел Продаж».

Другими примерами МВЗ могут являться технологические объекты (производственная линия, электроэнергетическая подстанция, сборочный участок, склад переупаковки и т.д.) или подразделения, которые ответственны за подготовку регламентированной отчетности (бухгалтерия, отдел кадров).

Структура Центров финансовой ответственности – это очень сложное и многогранное понятие, зависящая от огромного числа факторов на каждом конкретном предприятии. Центры финансовой ответственности, безусловно, должны быть встроены в общую иерархическую систему организации, иметь верные взаимосвязи и нести ответственность друг перед другом, не нарушая корпоративных правил и здравого смысла.

При этом самой важной задачей в структурировании Центров финансовой ответственности является четкое распределение функций и ответственности, при котором каждый ЦФО, вне зависимости от своего типа, будет понимать, за что отвечает и какой результат необходим от его работы. Это и есть та самая финансовая дисциплина.

Формирование и структурирование верных взаимосвязей Центров финансовой ответственности – не самая простая задача для менеджмента компании, но решить ее, значит – сделать шаг на пути к цивилизованному финансовому менеджменту и бюджетированию.

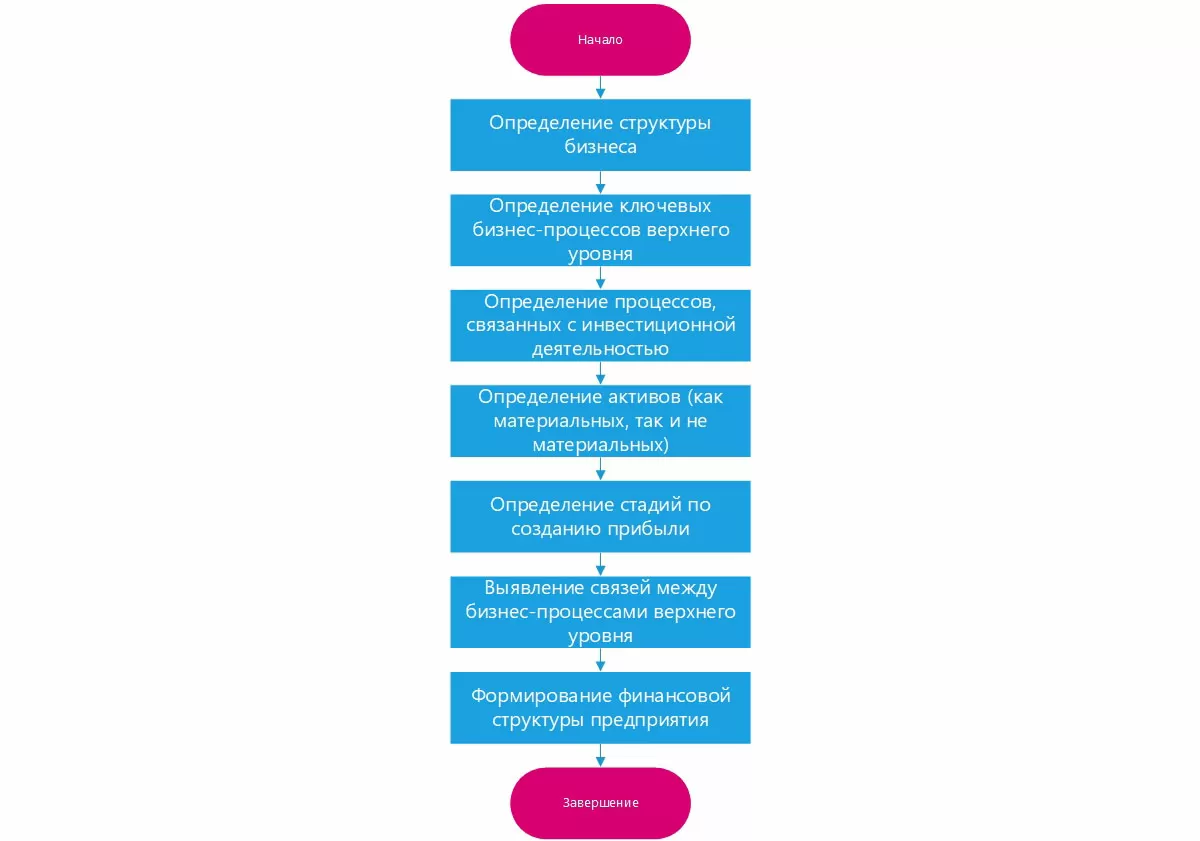

Можно выделить шесть этапов по созданию финансовой структуры предприятия. Они представлены на схеме:

самые свежие новости 1 раз в месяц

Способы реализации структуры ЦФО в 1С

После окончания работ по проектированию финансовой структуры предприятия встает вопрос о способах настройки структуры ЦФО в прикладных конфигурациях 1С. Возможности по созданию финансовой структуры предприятия мы рассмотрим на примере следующих информационных баз:

- 1С:ERP Управление предприятием 2;

- 1С:Управление холдингом 8;

- Финансист_

Отметим, что наша компания много лет специализируется на автоматизации бюджетирования и разработала WA:Финансист, имея огромный опыт внедрений и автоматизации финансовых структур предприятий различных масштабов и отраслей. Программа подходит для автоматизации.

Внедрим систему WA:Финансист.Бюджетирование для максимально быстрого улучшения финансовых показателейСпособ реализации финансовой структуры в 1С:ERP 2

Исходя из структуры основного регистра накопления «Обороты бюджетов» подсистемы «Бюджетирования», можно увидеть, что единственным измерением, которое может выступать в качестве ЦФО, является измерение «Подразделение».

Измерение «Подразделение» имеет тип справочник «Структура предприятия». Таким образом, исходя из структуры регистра, вся финансовая структура компании в информационной базе 1С:ERP должна быть задана в справочнике «Структура предприятия».

На скриншоте выше видно, что иерархию всех ЦФО можно выстроить, используя типовой функционал конфигурации 1С:ERP. Но как же быть с типом ЦФО? Где его можно указать в системе?

Прежде чем перейти к вопросу типизации всех ЦФО, сделаем небольшое отступление. Как таковой сам тип ЦФО в информационной системе 1С:ERP для работы не требуется, так как вся логика по взаимосвязи между видами бюджетов задается консультантами по бюджетированию в самих настройках этих видов бюджетов.

Вид бюджета, если упростить, это лишь инструмент, с помощью которого выполняется заполнение статей бюджета количественными и суммовыми значениями, как непосредственно из формы бюджета, так и посредством алгоритмов преобразования, реализованных в виде бюджета. А все данные по бюджету уже аккумулируются в основном РН «Обороты бюджетов» (см. Рис.5).

Таким образом, понятия «тип ЦФО» – лишь абстракция, которая призвана помочь в декомпозиции и разработке финструктуры с целью повышение эффективности управления. И для фиксирования типа ЦФО можно воспользоваться стандартными механизмами – либо дополнительными сведениями, либо дополнительными реквизитами.

Внедрим автоматизированную систему бюджетирования на базе 1C:ERPСпособ реализации финансовой структуры в 1С:Управление холдингом

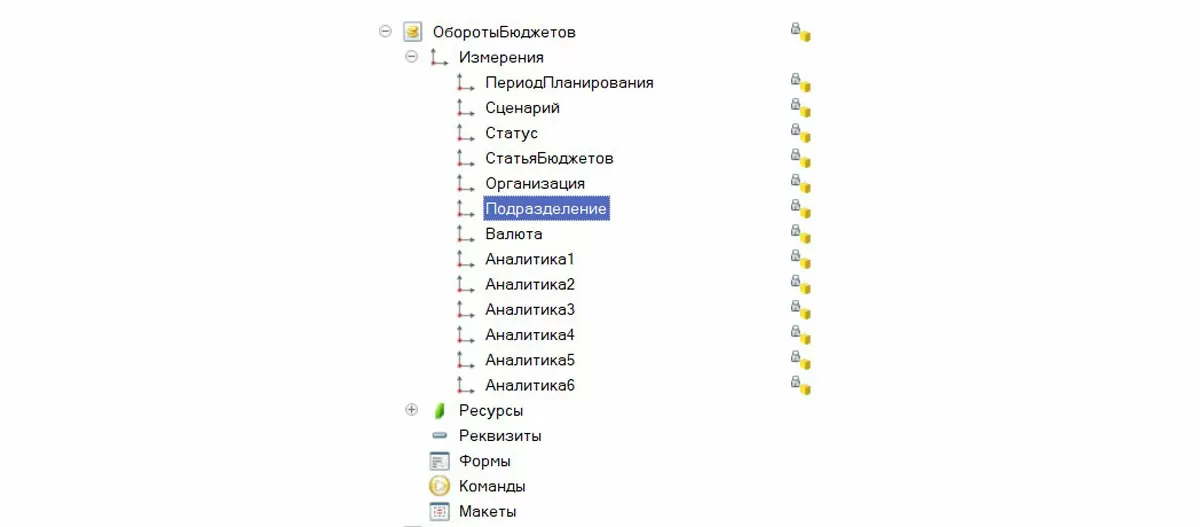

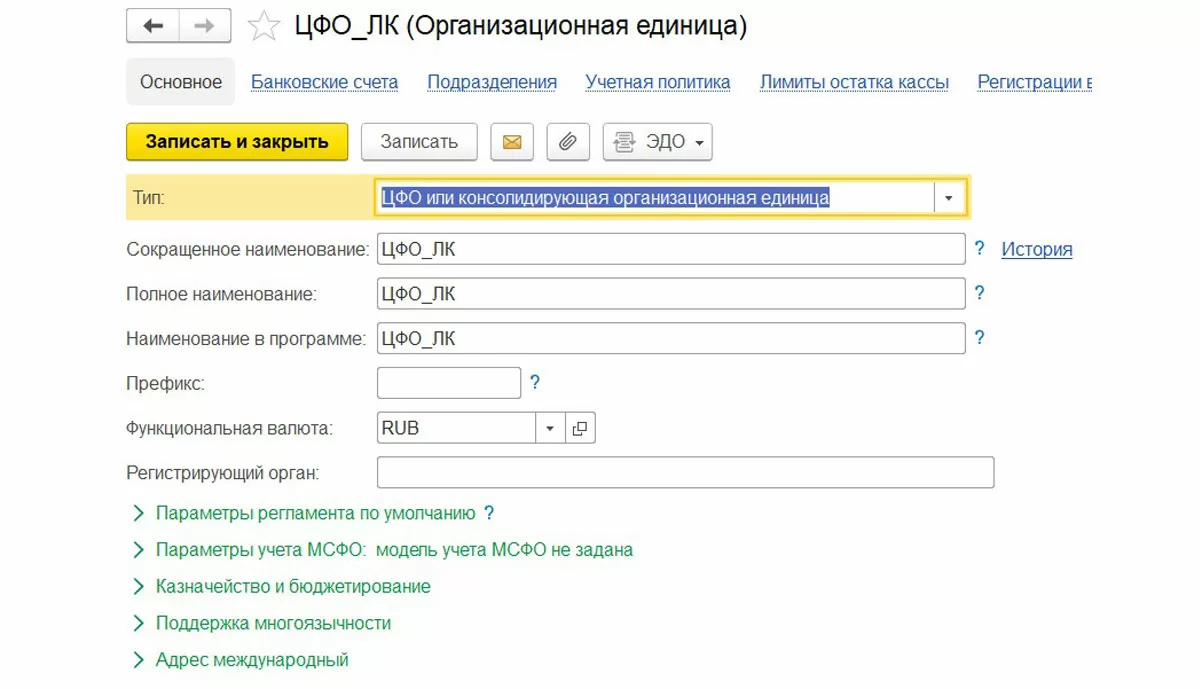

Если посмотреть на структуру регистров накопления конфигурации 1С:Управление холдингом, которые относятся к подсистеме «Бюджетирования», то можно увидеть явно указанное измерение «ЦФО»:

Измерение «ЦФО» имеет тип справочник «Организации» (пользовательское наименование «Организационная единица»). Тут необходимо отметить, что в числе измерений имеется еще и измерение «Организация», у которого также тип справочника «Организации». Все дело в том, что справочник «Организации» в 1С:Управление холдингом играет сразу две роли – справочника всех организаций холдинга и справочника всех ЦФО.

При создании нового элемента справочника «Организационная единица» у пользователя есть возможность выбрать один из типов организации:

- Налоговый резидент РФ (юрлицо);

- Иностранный налоговый резидент (юрлицо);

- Иностранная структура без образования юрлица;

- Элиминирующая организационная единица;

- ЦФО или консолидирующая организационная единица.

Таким образом, для создания финансовой структуры ЦФО организации и/или холдинга в информационной базе 1С:Управление холдингом необходимо воспользоваться типовым справочником «Организация» с указанием для каждого ЦФО типа «ЦФО» или «Консолидирующая организационная единица».

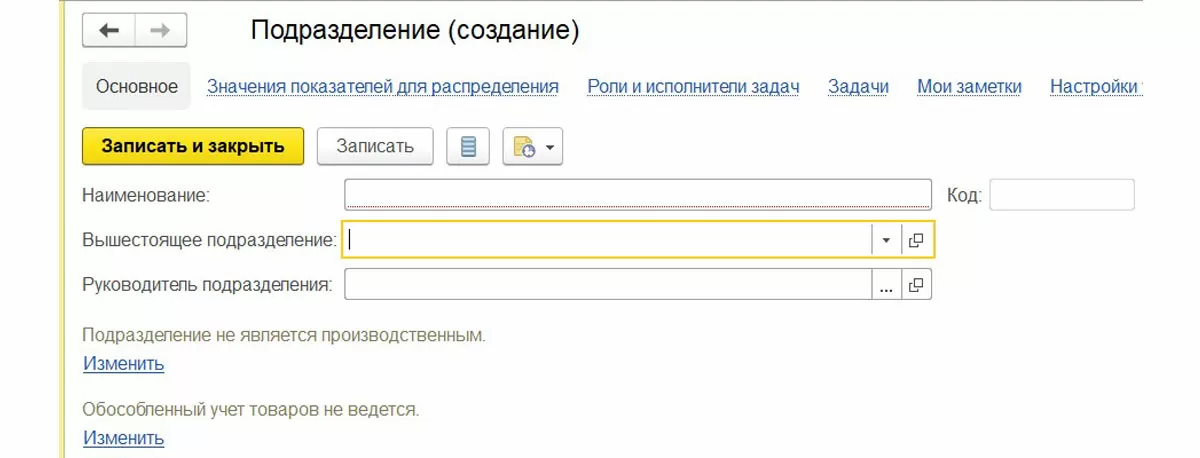

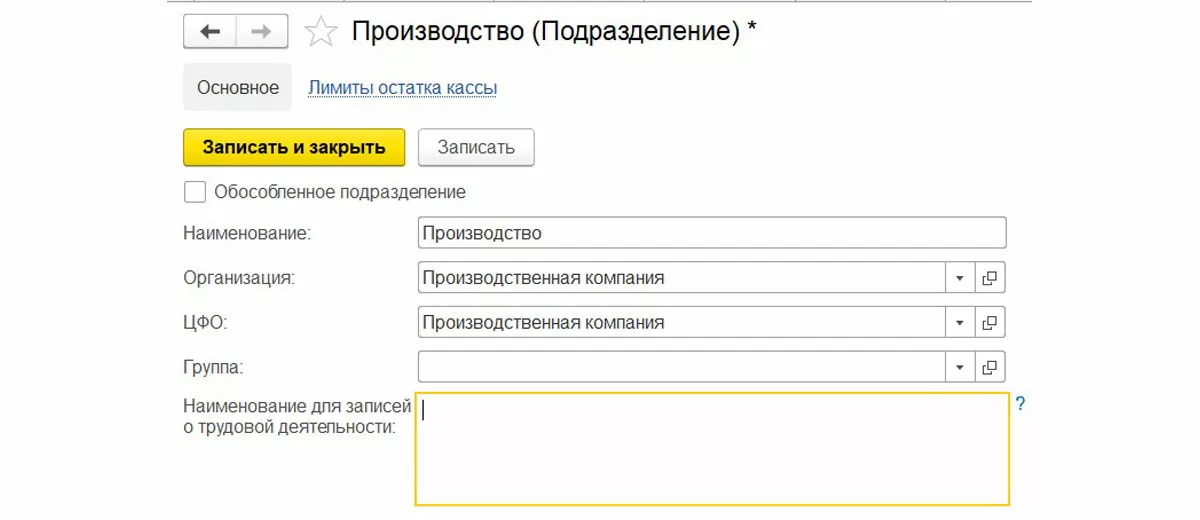

А как же быть с организационной структурой предприятия, где ее можно зафиксировать в 1С:УХ? Для формирования организационной управленческой структуры компании необходимо воспользоваться типовым справочником «Подразделения».

Справочник «Подразделение» предназначен для хранения списка всех подразделений организации, в разрезах которых ведется аналитический учет в программе. Данный справочник не позволяет сформировать иерархию подразделений, но есть возможность каждое из подразделений связать с каким-то из ЦФО (Рис.10).

Если необходимо в качестве измерения бюджетов использовать именно подразделение, а не организацию, то для этих целей можно воспользоваться одной из шести типовых аналитик подсистемы «Бюджетирования», предварительно связав аналитику со справочником «Подразделение», самостоятельно или с помощью наших специалистов.

Автоматизация бюджетирования в крупных компаниях на базе 1С:Управление холдингомСпособ реализации финансовой структуры в WA:Финансист

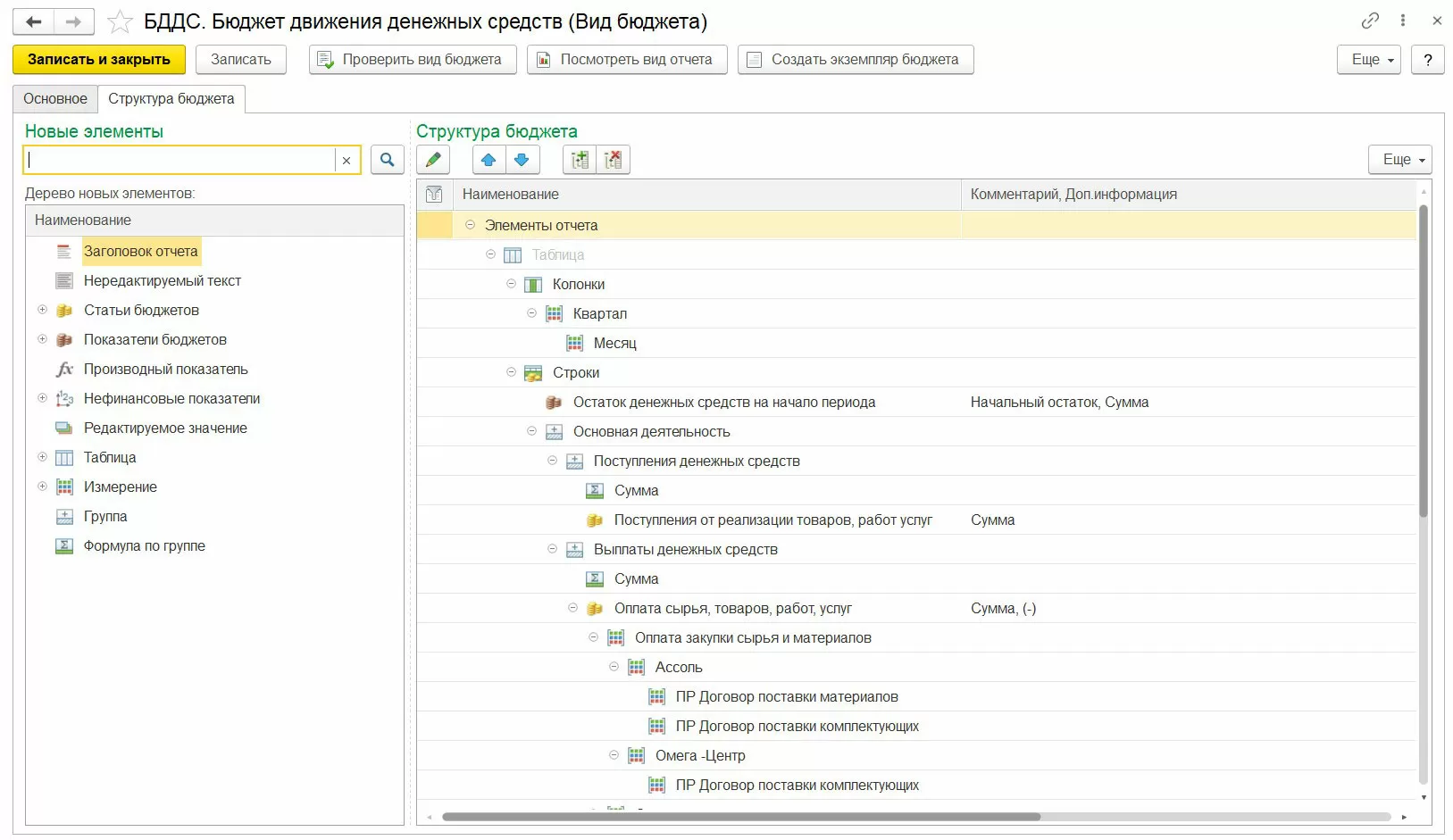

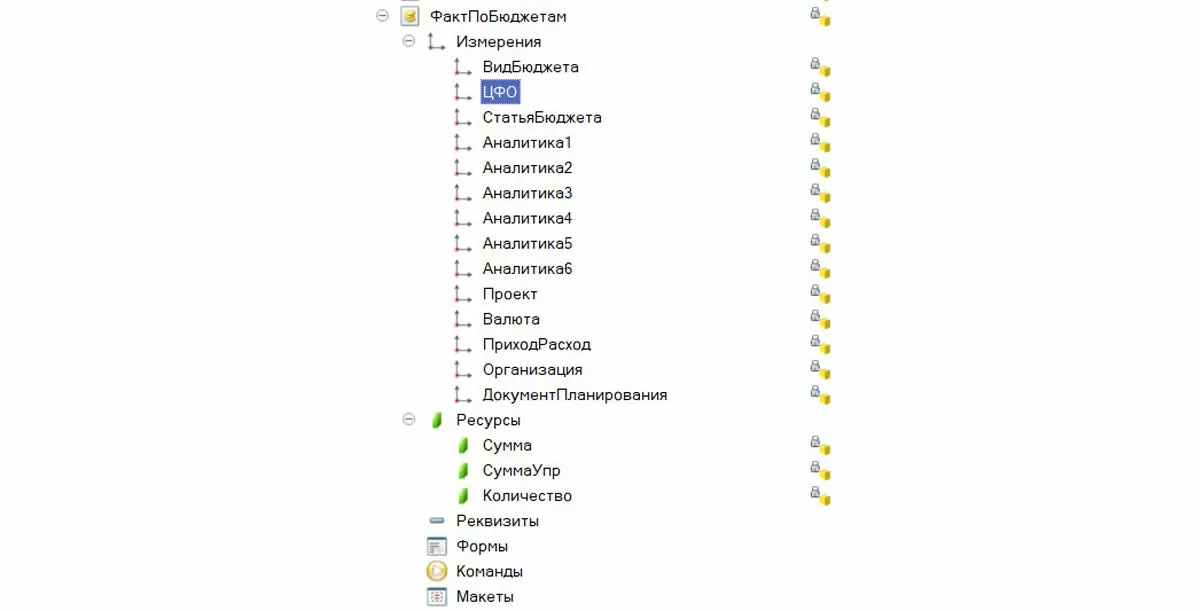

В конфигурации WA:Финансист определено два основных регистра накоплений для подсистемы «Бюджетирования»:

- Обороты БДДС;

- Обороты БДР.

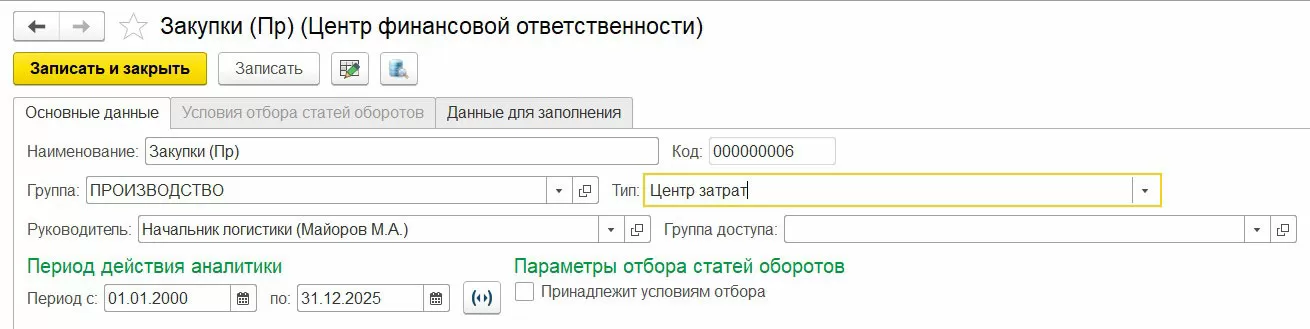

В каждом из регистров накопления одним из измерений является измерение «ЦФО», которое связано со справочником «ЦФО».

Из представленного выше скриншота видно, что в рамках каждого ЦФО можно определить тип каждого из ЦФО. Система позволяет определить все типы ЦФО, перечисленные нами в начале статьи.

Для целей формирования оргструктуры, в Wiseadvice:Финансист имеется специальный справочник «Структура предприятия», поддерживающий иерархию элементов:

Определение и настройка структуры ЦФО – только первый важный шаг к построению полноценной системы бюджетного управления. Наши специалисты готовы проконсультировать и ответить на любые вопросы, которые могут у вас возникнуть в процессе усовершенствования вашего бизнеса, обращайтесь.

Бесплатно подберем подходящее именно вам решение для автоматизации бюджетирования: любой масштаб и сфера деятельностиЦентр финансовой ответственности (ЦФО) — это структурная единица предприятия, отвечающая за определённый финансовый результат: доходы, расходы, прибыль или инвестиции. ЦФО позволяет внедрить финансовую дисциплину, привязать бюджетирование к ответственности подразделений и мотивировать сотрудников на достижение целей. Это ключевой элемент эффективной системы управленческого учёта и бюджетирования.

Существует шесть основных типов ЦФО:

- Центр доходов — отвечает за выручку (например, отдел продаж);

- Центр расходов (затрат) — управляет своими затратами (например, HR-отдел);

- Центр прибыли — влияет и на доходы, и на расходы;

- Центр маржинального дохода — фокусируется на вкладе в прибыль по направлениям бизнеса;

- Центр инвестиций — отвечает за рентабельность вложенных средств;

- Также выделяют подтипы центров затрат: нормативные, управленческие и инвестиционные.

Выбор типа зависит от функций подразделения и его влияния на финансовые показатели.

Простое копирование организационной структуры в финансовую не всегда эффективно. Лучше рассматривать каждое подразделение как «внутреннюю компанию», оказывающую услуги другим подразделениям. Например, ИТ-отдел может быть центром затрат, а проект по геологоразведке — отдельным ЦФО. Главное — чётко определить, за какой результат отвечает каждое подразделение, и обеспечить возможность анализа его эффективности.

- В 1С:ERP ЦФО задаются через справочник «Структура предприятия» (измерение «Подразделение»). Тип ЦФО можно указать через дополнительные реквизиты.

- В 1С:Управление холдингом используется справочник «Организации», где создаются элементы типа «ЦФО» или «Консолидирующая организационная единица».

- В WA:Финансист предусмотрен отдельный справочник «ЦФО» с поддержкой всех типов и иерархии, что упрощает настройку и анализ.

Выбор решения зависит от масштаба бизнеса и сложности финансовой структуры.

Отличие ЦФО от ЦФУ и МВЗ:

- ЦФО несёт ответственность за планирование и финансовый результат (доход, прибыль и т.д.).

- ЦФУ (Центр финансового учёта) ведёт учёт, но не участвует в планировании — например, сборочный цех.

- МВЗ (Место возникновения затрат) — это объект или подразделение, которое порождает расходы, но не отвечает за них напрямую (например, склад или бухгалтерия).

Разделение этих понятий помогает выстроить прозрачную систему учёта и контроля затрат.

консультация эксперта

самые свежие новости 1 раз в месяц