- Проблемы управления дебиторской задолженностью

- Методы управления ДЗ

- Виды дебиторской задолженности

- Показатели для анализа дебиторской задолженности

- Коэффициенты финансового анализа

- Стоимость дебиторской задолженности

- Соотношение дебиторской и кредиторской задолженности

- Организация процесса управления дебиторской задолженностью

- Системы управления финансовой задолженностью

- Оценка эффективности управления дебиторской задолженностью

Дебиторская задолженность является не чем иным, как долгами сторонних лиц или контрагентов перед компанией, представляя собой имущественные требования компании к юр- и физлицам, являющимися ее должниками. Среди них могут быть другие компании, ее собственные сотрудники и даже бюджетные органы.

С точки зрения предприятия в цикле оборачиваемости капитала дебиторская задолженность является замороженным капиталом, капиталом, который должен ей прийти, но пока что еще в пути, а также оттоком капитала, который она провела раньше, чем возникло обязательство перед тем же государственным бюджетом и социальными фондами.

Проблемы управления дебиторской задолженностью

Как финансовая задолженность «дебиторка» относится к оборотной части капитала, а не к необоротному капиталу, который постепенно переносит свою стоимость на производимый товар.

Для поддержания должного уровня «рабочего» капитала компания вынуждена порою влезать в долги к банкам и поставщикам, если размер долгов ее покупателей начинает превышать обычные для нее пределы.

На этом этапе, если управление дебиторской задолженностью неадекватно современному ведению дел и учету, компания рискует потерять прибыль, частично или полностью, а собственники – столкнуться с невозможностью роста компании, ее стагнацией, или и вовсе – с утерей контроля над бизнесом

При этом причинами этого может стать один или несколько факторов плохого управления дебиторской задолженностью, например, задолженность очень низкого качества у огромной доли массовых покупателей, некорректная работа с просроченной задолженностью или низкий уровень планирования дебиторской задолженности.

Методы управления ДЗ

К распространенным методам и путям управления ДЗ относится форфейтинг, цессия, страхование от несвоевременного поступления денег, факторинг, учет покупательских векселей, а также секьюритизация и иные методы.

Все они в целом направлены на скорейшее завершение оборота дебиторской задолженности и превращение ее в капитал в денежной форме, то есть в деньги.

Форфейтинг – это операция по приобретению форфейтором обязательства покупателя перед кредитором (продавцом). Сама по себе эта операция является специфической формой кредитования внешнеторговых операций. Основное ее условие – все риски по долговому обязательству переходят к форфейтору без оборота на обязательства продавца. Форфейтор берет все риски на себя, а сами форфейтинговые ценные бумаги могут обращаться на вторичном рынке с дроблением, переходом из рук в руки. Зачастую форфейтинг применяется при внешнеторговых сделках, компенсируя невозможность получения государственных экспортных кредитов или гарантий. Так что здесь мы говорим о внешнеэкономической дебиторской задолженности.

Цессия – это уступка прав требования, при этом права собственности на требование подтверждаются некими документами. Относительно ДЗ оформляется договор уступки прав требования на дебиторскую задолженность или соглашение, по которому кредитор передает принимающему такую задолженность свои права требования к дебитору. Уступающая свое право сторона называется цедентом, приобретающая же это право – цессионарием. В результате происходит замена одного кредитора другим.

Страхование дебиторской задолженности сводится к страхованию риска убытков от несвоевременного поступления денежных средств от клиентов вплоть до их банкротства. Оно целесообразно для компаний, которые работают на рынках покупателей, олигополий и монополий. Застрахованная ДЗ в итоге даже может быть заложена банку. Проблемой же является достаточно высокая ставка страховых компаний по такой услуге. В целом такой вид выгоден, когда происходит переход на массовое страхование своей дебиторской задолженности, а не по избранным поставкам, у компаний с достаточно большим оборотом, в норме прибыли которого есть резерв для оплаты такой страховки.

Факторинг – это передача агентских функций по управлению дебиторской задолженности третьей стороне. Факторинг отличается от цессии или уступки права требования. При уступке право требований полностью передается новой стороне, меняется субъект, то есть одна из сторон договора. Уступка происходит в одностороннем порядке: кредитор продает право требования третьей стороне, при этом согласие дебитора не требуется. При факторинге подписывается трехстороннее соглашение между поставщиком, покупателем и факторинговой компанией. Цессия регулируется главой 24 ГК РФ, а факторинг главой 43 того же кодекса. Выделяется факторинг с регрессом и без регресса, реверсивный и закупочный факторинг, факторинг с полным сервисом и агентский факторинг. Факторинг схож с секьюритизацией, только при нем не происходит выпуска ценных бумаг.

Учет покупательских векселей. Дебиторская задолженность может быть оформлена и как вексель. Он является строго формализованной бумагой с четко определенными реквизитами и многовековой историей своего применения. В нем четко указано обязательство векселедателя «оплатить оговоренную сумму» в определенный срок. Обращение векселей в России регулируется постановлением ЦИК и СНК СССР от 07.08.1937 года.

Преимуществами векселей являются их высокая способность к оборачиваемости. Во время массовых неплатежей в 90-е годы векселя банков, РАО ЕЭС и муниципалитетов имели широкое хождение по территории страны и обеспечивали денежное обращение в ней. Компания-продавец, векселедержатель, может расплатиться, в свою очередь, уже по своим собственным долгам векселем при помощи индоссамента, передаточной записи. Она может заложить вексель как обеспечение или учесть в банке путем продажи его банку с дисконтом до срока его погашения.

Бесплатная консультация эксперта 1С по управлению дебиторской задолженностьюСекьюритизация – это превращение дебиторской задолженности в финансовые контракты с последующей их перепродажей инвесторам. При этом происходит размывание рисков неплатежей в среднем по всему рынку. В целом эта схема еще не развита в России и присуща в большей мере западным рынкам. Она достаточно сложна, в ней участвуют еще и страховщики, сборщики дебиторской задолженности. Этот инструмент приводит к общему росту рисков неплатежей на всем рынке капитала, что, к примеру, наблюдалось в моменте ипотечного кризиса (сущность секьюритизации проявилась здесь в полной мере).

Виды дебиторской задолженности

Краткосрочная дебиторская задолженность – это задолженность, погашение которой ожидается в течение двенадцати месяцев с отчетной даты. В нее не включается задолженность учредителей или задолженность участникам по вкладам в уставной капитал. Отсюда долгосрочная дебиторская задолженность – это та же ДЗ, оплата которой ожидается соответственно после двенадцати месяцев с отчетной даты. Долгосрочная ДЗ плавно становится краткосрочной с течением времени.

Определяющим для этих видов ДЗ является отчетная дата – термин бухгалтерского учета, и оба этих вида встречаются именно в бухгалтерской отчетности. Ее общий размер указывается в балансе по 1230-ой строчке. Можно добавить иные строки, как раз по критерию срочности: долгосрочную по 1232 и краткосрочную по 1231 (номера условны). В управленческом учете мы еще более свободны в отражении ДЗ в управленческой отчетности.

Дебиторскую задолженность определяют также как нормальную и просроченную (по критерию просрочки по платежам). Описанные выше краткосрочная и долгосрочная задолженности относятся к категории нормальной. Дебиторская задолженность за отгруженные товары, оказанные работы и услуги, срок оплаты по которым еще не наступил, но право собственности по которым уже перешло к покупателю, а также когда поставщику перечислен аванс за поставку товаров/выполнение работ/оказание услуг, считается нормальной. А вот когда эта же задолженность за товары, работы, услуги не оплачена по договору в срок, она становится просроченной дебиторской задолженностью. Следующей классификацией, уже внутри просроченной задолженности, является различение безнадежной и сомнительной задолженностей (о них ниже, когда будем говорить о глубине просрочки по периодам). Вид ДЗ влияет на алгоритм работы с ней, приемы управления используются различные.

Показатели для анализа дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности – это отношение выручки к среднему по периоду размеру дебиторской задолженности. Он должен отражать количество оборотов задолженности в выручке компании, то есть сколько циклов превращения ее в наличный капитал (капитал в денежной форме) у предприятия прошло за период. Средний остаток за период рассчитывается как среднее арифметическое от начального и конечного остатка дебиторской задолженности. Хотя это и общепринято, может грозить неточностями в конкретных расчетах. Так как размер ДЗ между двумя этими датами не оценивается никак, динамика внутри периода не видна. И расчет взвешенной дебиторской задолженности по дням внутри периода гораздо более точен, хотя и более трудоемок, особенно когда нет подходящего программного продукта и налаженных бизнес-процессов по отслеживанию динамики ДЗ в такой форме.

Противоположным по своему смыслу получается показатель «Оборачиваемости дебиторской задолженности», когда дебиторская задолженность в среднем своем исчислении умножается на количество дней в периоде и делится на выручку компании за этот же период. Получается показатель оборачиваемости, исчисляемый в днях – средний срок оборота ДЗ. Чем он больше, тем больше компании надо вкладывать средств в оборотный капитал, из которого выпадают замороженные в дебиторской задолженности суммы. Чем он меньше, тем меньше требуется ее вложений в оборотный капитал, отсюда меньше ее зависимость от банков и покупателей. Каким же должен быть размер оборачиваемости ДЗ? Процесс кратко выстраивается так: можно смотреть на среднеотраслевые показатели с учетом масштабов компании, а можно и задавать нормативы изнутри, исходя из целевого размера прибыли при заданных ограничениях по активам и пассивам за период с учетом определенного уровня рисков.

Глубина просрочки по периодам. Дебиторскую задолженность можно структурировать по периодам, проведя анализ по срокам возникновения. Классификация по срокам позволяет провести сравнительную классификацию по возможности платежей:

- рабочая просроченная задолженность – до 30 дней;

- текущая просроченная задолженность – от 31 до 90 дней;

- проблемная просроченная задолженность – от 91 до 360 дней;

- хроническая просроченная задолженность – от года до трех лет;

- безнадежная задолженность со сроком неисполнения – свыше трех лет.

Если говорить о сроках нормальной просрочки, то они зависят от профиля деятельности компании. Но первые 30 дней считаются относительно рабочим моментом, присущим нормальной деятельности практически любой компании. В этот период напоминают контрагенту о просрочке, ведут переговоры с ним, выясняют причины неуплаты, согласуют сроки погашения дебиторской задолженности, возможно получение гарантийных писем об оплате. Если в действии есть факторинговые схемы, то тут происходит оплата дебиторской задолженности банком, после чего он берет на себя права по получению долга с контрагента.

Повысим эффективность управленческих решений за счет автоматизации управления задолженностьюЕсли контрагент регулярно нарушает график платежей и достигнутые договоренности, то запланированные услуги и отгрузки на последующий период могут быть приостановлены, особенно, если это предусмотрено условиями договора с ним. Если контрагент не принимает действий по оплате, следующим шагом станет подача искового заявления в арбитражный суд. Документами, подтверждающими задолженность в суде, являются документы о признании долга – акты сверки взаиморасчетов, письменные признания дебиторской задолженности должником и т.д. Уведомление контрагента о подаче заявления в суд, может стать дополнительным фактором по досудебному урегулированию спора.

Срок в девяносто дней используется в бухгалтерском учете при формировании резервов по сомнительным долгам. Когда срок просрочки по ДЗ превышает его, появляются первые формальные признаки банкротства. А признание дебиторской задолженности в качестве безнадежной происходит по причине истечения срока исковой давности в три года, предусмотренного по гражданскому законодательству. В налоговом законодательстве, а именно пункта 2 статьи 266 НК РФ, идут отсылки к исковой давности и гражданскому законодательству: «…безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации». При этом в п.1 этой же статьи идет определение по другому критерию, сомнительности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Исковая давность сама по себе большая, многоплановая тема с множеством нюансов. Например, по договору транспортной экспедиции срок исковой давности составляет лишь один год, о чем говорит статья 13 закона №87-ФЗ, а сроки исковой давности могут быть прерваны, а затем опять возобновлены.

Классификация задолженности по времени – один из многих способов, к тому же достаточно формальный. Можно привести пример резкого падения спроса при закрытии многих ниш малого и среднего бизнеса во время ограничений, связанных с коронавирусом. Тогда выяснилось, что ДЗ может мгновенно переместиться из рабочей в безнадежную по возможности своего возврата. При том, что не было объявлено никаких форс-мажорных ситуаций по стране, возможности у дебиторов воспользоваться отсрочками платежей, возникающих при форс-мажоре, в том числе при эпидемиях, не было никакой. Это очень быстро сделало проблему возврата дебиторской задолженности бичом бизнеса, особенно заметную на фоне того, что банки продолжали начислять и требовать уплаты процентов и возврата тела кредитов.

Коэффициенты финансового анализа

Связанным с коэффициентом оборачиваемости дебиторской задолженности является его брат-близнец в части кредиторки – коэффициент оборачиваемости кредиторской задолженности. Кажущаяся благоприятность ситуации, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности, на деле мнимая и неполная в своей развернутости, так как по своему внутреннему устройству эти два вида задолженности могут сильно различаться. Например, коэффициент оборачиваемости дебиторской задолженности является равным восьми, но ее реальный возврат может произойти совсем не за сорок пять дней, так как зафиксированная дебиторская задолженность может быть просто безнадежной к возврату и числится и в начале, и в конце периода. Поэтому следует учитывать не только количественные параметры в части этих задолженностей, но и вероятностные, рисковые, а также качественные, чтобы отразить полноту всей ситуации в учетных величинах и параметрах.

Какие же еще показатели применяются в связи с дебиторской задолженностью? Прежде всего, это:

- срок погашения ДЗ;

- коэффициент инкассации ДЗ;

- доля ДЗ в оборотных активах;

- соотношение динамики роста ДЗ и выручки.

Также применяются и иные показатели, например, оценка динамики соотношения роста ДЗ и КЗ.

Срок погашения ДЗ считают как частное от деления продолжительности исследуемого периода, к примеру, 180 или 365 дней, на коэффициент оборачиваемости ДЗ. Для этого данный коэффициент должен быть рассчитан по этому же периоду. Показатель говорит об усредненном сроке погашения дебиторской задолженности. Можно смотреть на данный срок в динамике внутри отчетного года – как он изменялся, можно дробить его по группам товаров, но выручку и размер дебиторской задолженности при этом следует брать именно по группам разбиения.

Коэффициент инкассации дебиторской задолженности рассчитывается по текущему и предыдущему месяцам по следующим формулам, не ограничиваясь ими:

Кинк = Оплата текущего месяца / Отгрузка текущего месяца

Кинк.п.м = Погашение дебиторской задолженности, сроком от 0 до 30 дней / Отгрузка предыдущего месяца

Коэффициент инкассации дебиторской задолженности текущего месяца показывает, насколько выручка текущего месяца собирается с дебиторов. Если она равна единице или 100 процентам, сомнительная дебиторская задолженность не возникает (при условии, что у покупателей нет отсрочек платежей, измеряемых месяцами). При этом коэффициент инкассации дебиторской задолженности предыдущего месяца показывает собираемость недавно возникшей дебиторской задолженности относительно выручки по предыдущему месяцу.

Понятно, что применение этих показателей и их модификация продиктованы особенностями реализации у компании. Если у нее подавляющее число потребителей платит в течение второго месяца после отгрузки, то ей бессмысленно считать коэффициент инкассации по текущему месяцу, а стоит модифицировать его и соотносить оплату в течение второго месяца с соответственными отгрузками предыдущего периода.

Если четко выделяются группы товаров с дифференцированными сроками оплат относительно отгрузок, то по ним и стоит выстраивать систему коэффициентов инкассации. Если все более низкое значение коэффициентов инкассации по определенным группам, приводящее к росту убытков по ним, появляется постоянно, и его не получается выправить внутренними усилиями из-за сложившейся рыночной ситуации, то стоит пересмотреть ассортиментную политику. Эти группы можно вообще исключить из ассортимента или привлечь иные средства компенсации такого выпадения платежей, того же факторинга.

самые свежие новости 1 раз в месяц

Доля ДЗ в оборотных активах рассчитывается как отношение величины дебиторской задолженности к величине оборотных активов. Существуют аналогичные показатели по долям тех или иных активов в оборотных активах компании, например, денежных средств. Как оценить структуру оборотных активов компании, с чем соотносить?

Есть два подхода – с ориентировкой по внешним условиям и по внутренним запросам. Первый предполагает оценку структуры оборотных активов компаний из той же отрасли с учетом масштабов в динамике и сравнение ее с фактическими изменениями и плановыми значениями структуры оборотных активов своей компании. Это даст возможность перейти от числового анализа к выяснению причин отклонений среднеотраслевых показателей, их значения для компании и возможностей корректировки. При втором подходе мы моделируем деятельность компании, ориентируясь на тот же целевой размер прибыли, учитывая ограничения по базовым примитивам, слагаемым ее деятельности. Получившиеся значения по структуре оборотных активов мы сравниваем с текущими значениями и значениями прошлых периодов. После выявления отклонений выясняем, в чем причины, и насколько реалистичным будет достижение целевых показателей.

Такие принципы иногда применяют и к внеоборотным активам, но на них сказывается историческая компонента происхождения основных средств и НМА. Тот же оборотный капитал, например, в отличие от внеоборотных активов, более типичен по своему составу и изменчив в зависимости от ситуации. Так что этот подход правильнее использовать по отношению к оборотным активам и к привлеченным пассивам при анализе структуры задолженностей по видам и срокам у других компаний, а у себя – в идеальном, плановом и фактическом виде.

Здесь возникает вопрос анализа структуры оборотных активов и несобственных пассивов, с прицелом на дебиторскую и кредиторскую задолженность. Но об этом ниже, когда будем составлять матрицу их соотнесения по периодам.

Темпы роста дебиторской задолженности, выручки и операционной прибыли, и соотнесение их друг с другом, производится так:

- отношение темпа роста дебиторской задолженности к темпу роста выручки;

- отношение темпа роста дебиторской задолженности к темпу роста операционной прибыли.

Значения показателей выше единицы говорят об ускоренном сборе дебиторской задолженности по сравнению с оборотом и прибылью. Показатель меньше единицы должен настораживать, и чем он меньше, тем более выраженным становится замораживание капитала в дебиторской задолженности. Стоит ли увеличение выручки такого затормаживания движения капитала? Оправданно ли увеличение операционной прибыли таким ростом долгов покупателей, и не обернется ли оно на следующем шаге начислением резервов с их последующим списанием по безнадежной задолженности к возвращению? Ориентиров по величине данных критериев нет, кроме упомянутой выше единицы, когда темпы роста показателей и их динамика строго совпадают. Скорее, видя эти изменения в плановом или фактическом разрезе, стоит обратить внимание на содержание и причины возникновения этой задолженности, детально анализируя каждый значимый случай.

Стоимость дебиторской задолженности

Перейдем теперь к стоимости дебиторской задолженности, которая имеет множественные, неоднозначные оценки со стороны различных субъектов – организации-кредитора для взыскания, менеджмента и собственников предприятия, оценщиков активов компании, аудиторов, финансовых аналитиков, экспертов и специалистов инвестиционных организаций.

Поможем выбрать оптимальную программу для управления дебиторской задолженностьюТак как деньги имеют свойство обесцениваться, то при ожидаемом погашении дебиторской задолженности целесообразно дисконтировать ожидаемые денежные потоки. Зависимость от времени здесь понятна: чем дальше дата получения, тем меньше этот поток стоит сейчас (если только ставки по капиталу не отрицательны на данном рынке). По какой же ставке дисконтировать ожидаемые потоки по дебиторской задолженности?

Альтернативных ставок несколько:

- ставка безрискового размещения по банковским депозитам;

- величина инфляции;

- ставка привлечения денежных средств предприятием для замещения «выпавшего» поступления денег;

- стоимость привлечения капитала WACC (Weighted Average Cost of Capital);

- упущенные выгоды и ставка по ним;

- ставка дисконтирования, определяемая самостоятельно предприятием по оригинальной методике.

У каждого из этих способов есть преимущества и недостатки. Универсальной ставки нет, так как все зависит от конкретной ситуации, в которой будет применяться выбранная ставка дисконтирования. Более того, единая сумма ДЗ при разбивке на различные денежные потоки по времени может раздробиться на такие суммы, к которым будет адекватнее применять различные способы дисконтирования. Поэтому, если необходимо определиться со стоимостью ДЗ более чем на один год, то уместно использовать формулу по сложным процентам.

ДЗ можно оценивать по валовой, общей сумме задолженности как актива, который имеет свою доходность, но при этом не вести подробный расчет по каждому элементу. Можно оценить ДЗ и по каждому составляющему ее элементу. Проблема здесь в том, до какой степени дробления можно дойти, поэтому стоит соразмерять полезность получаемой информации и затраты на то, чтобы точно определить, насколько каждый элемент ДЗ ценен.

Еще один способ оценки ДЗ как товара, выставленного на продажу. Как если бы ее уступали, оформляли векселем и старались при этом понять, сколько можно было бы за него выручить. Также можно трактовать ДЗ как объект инвестиций, за который инвестор готов выложить определенную сумму. Что важно, с покупкой такой ДЗ связана возможность получения контроля над дебитором для инвестора, отсюда и зависимость цены ДЗ от этой возможности. Из указанных методов лучше всего применять доходный метод с оценкой выгод от погашения ДЗ.

Соотношение дебиторской и кредиторской задолженности

Важно, чтобы методы оценки задолженностей имели логическую взаимосвязь друг с другом. При этом оптимальным может считаться соотношение, когда допустимый размер дебиторской задолженности вместе с размером добавочной операционной прибыли превышает допустимый размер кредиторской задолженности в совокупности с размером увеличения расходов по операционной деятельности и потерь в связи с обслуживанием увеличенного размера дебиторки и кредиторки. То есть увеличение размеров дебиторской и кредиторской задолженности должно окупаться добавочной прибылью от изменения операционных доходов и затрат.

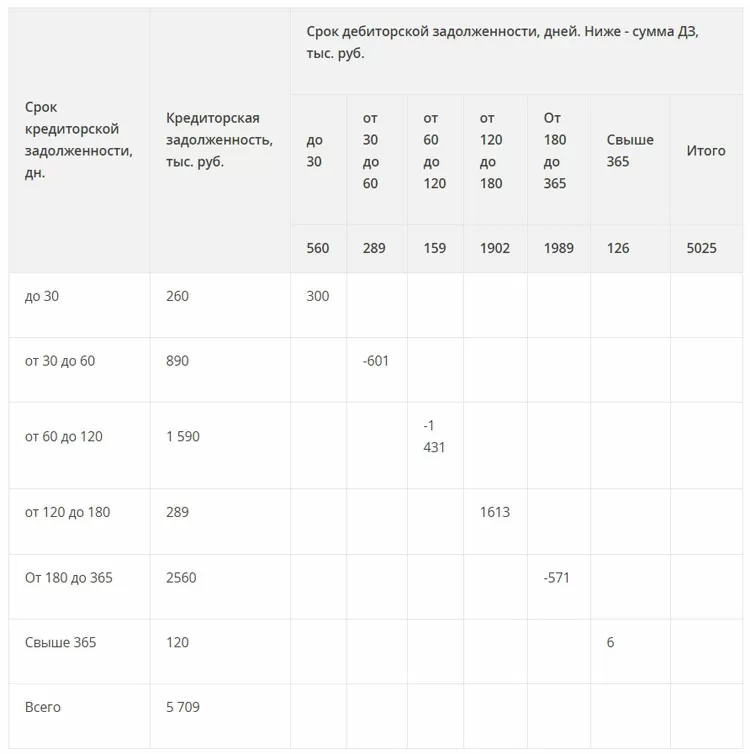

Для анализа соотнесения дебиторской и кредиторской задолженности можно применять матричную модель управления этими видами задолженностей, например, когда данные задолженности классифицированы по периодам или сообразно вероятности их возврата, с расчетом их итогового соотношения по каждому из видов. В примере ниже дан один из возможных вариантов, без учета просроченной и безнадежной задолженности, когда соотношение ДЗ и КЗ видно по каждому из выбранных периодов, а также видны провалы (отрицательные разницы между суммами дебиторской и кредиторской задолженностями по срокам погашения) в период от 30 до 120 дней. При этом они не покрываются ДЗ и за более долгий срок – до 180 дней, не говоря о более коротких периодах.

Организация процесса управления дебиторской задолженностью

В стандартном бухучете нет особенных счетов по раздельному учету различных видов ДЗ. Для этого могут быть использованы субсчета, строки в формах бухгалтерской отчетности, счета в управленческом учете. В бухучете расчеты по ДЗ видны по счетам: 60,62, 68, 69, 70, 71, 73, 75, 76.

В управленческом учете ДЗ регулируется самим субъектом учета. Более того, ее учет может вестись не только по дебету счетов, указанных выше, но и по дебету других счетов, например, дебету счета выделенных расчетов по факторингу, а также с учетом кредитовых оборотов по другим счетам. Ими могут быть обороты в связи с учетом рисков, выявленных в общем виде по методике TARA, не только в связи с созданием и списанием различного рода резервов, но и дисконтированием, а также пересчетом ДЗ. Расчеты в УУ целесообразно вести и на забалансовых счетах, по которым не ведется двойная запись.

При работе с просроченной ДЗ важны и организация резервов, и управленческие мероприятия по возврату от различных лиц. Если говорить не о чистом бухучете, а об учете как управлении капиталом компании, то эффективное управление дебиторкой на деле начинается с системы управления рисками, когда превентивно оценивается рейтинг контрагента и размер его лимитов. Словом, размер ДЗ с учетом вероятностных параметров по времени и динамики должны предварять само ее возникновение в учете.

Системы управления финансовой задолженностью

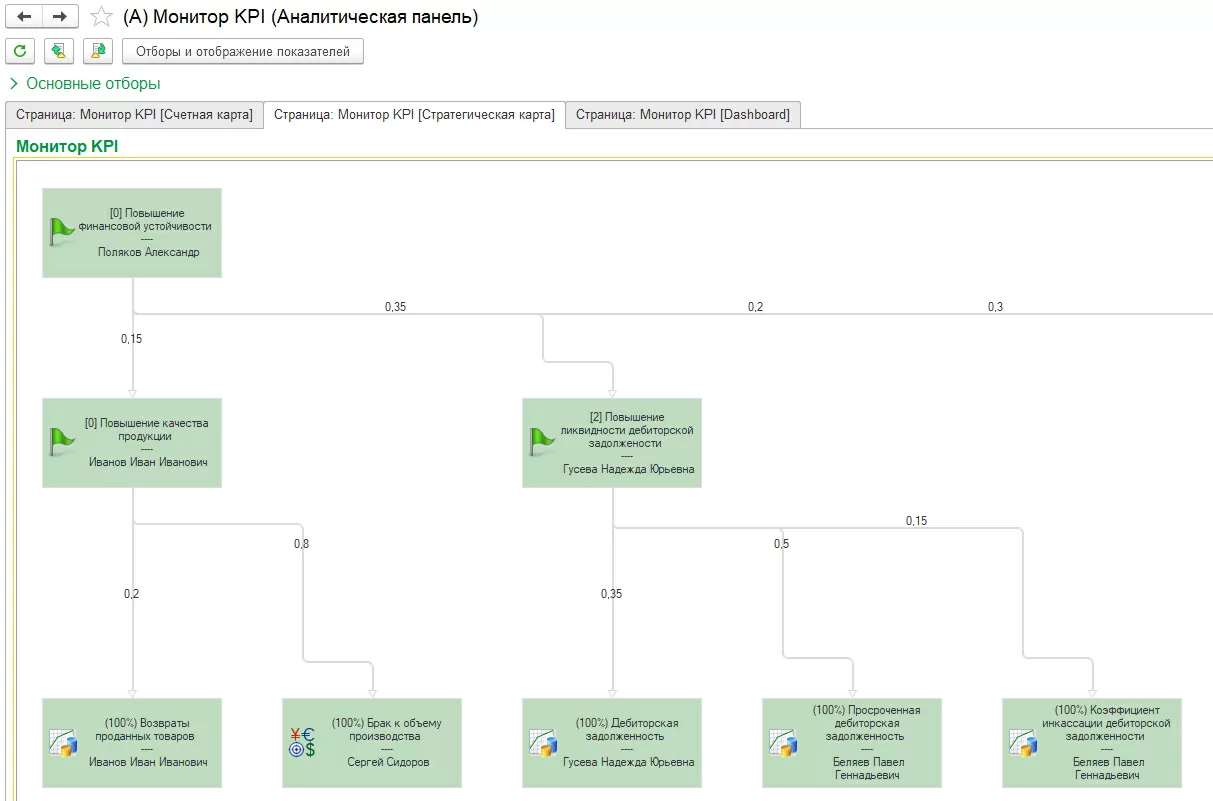

Системы для учета и финансового управления 1С содержат все необходимые инструменты для работы с ДЗ. В 1С:ERP 2 для этих целей можно использовать Монитор целевых показателей, где отображаются запрашиваемые данные не только в числовом, но и графическом формате.

Каждый из показателей может быть расшифрован отдельно.

На вкладке «Продажи» имеется подмодуль «Расчеты с клиентами» с базовыми компонентами по работе с контрагентами.

Поскольку ДЗ является балансовым показателем, ее можно найти в разнообразных балансовых отчетах системы.

При этом можно настроить отдельный бюджет по ДЗ.

В 1С:УХ представлено множество стандартных отчетов для работы с ДЗ, отслеживания динамики и сроков, контроля неоплаченных счетов, анализа в различных разрезах, проверки условий оплат и т.д.

Для выстраивания системы мотивации по сбору ДЗ можно устанавливать показатели системы сбалансированных показателей, а если ситуация накаляется, использовать документа «Претензия» с несколькими стратегиями управления – «Ждать», «Взыскать» и «Продать». Есть и инструменты квалификации контрагентов с выстраиванием кредитной политики по ним.

Для анализа можно использовать «Аналитические панели» и отслеживать зависимость сбора ДЗ от мотивации ответственного персонала.

Сами показатели могут выводиться в числовом виде на мониторе KPI.

Настроим 1С:ERP или 1С:УХ для корректного управления дебиторской задолженностью

В разрезе анализа бюджетов могут быть настроены панели с упоминанием дебиторской задолженности и показателей по работе с ней.

Оценка эффективности управления дебиторской задолженностью

Для оценки используются, как правило, несколько критериев, объединенных в набор, так как ни один из них сам по себе не совершенен:

- Процент просроченной ДЗ в общей сумме задолженности. Устанавливается целевой норматив по просрочке в общем объеме ДЗ, но парадокс в том, что наряду с ускорением сбора просроченной ДЗ, замедлится сбор плановой.

- Процент просроченной ДЗ к объему продаж текущего периода. Стимулируется рост продаж, чтобы сократить влияние просроченной ДЗ за период.

- Усредненный период просроченной дебиторской задолженности. Проявляется тот же недостаток, что и при целевом проценте просрочки: менеджеры, стремясь подтянуть до целевого показателя недисциплинированных дебиторов, затрагивают вполне адекватных, способных оплачивать в срок свои закупки.

- Процент выполнения плана поступления денежных средств. Трудность в том, чтобы учесть все факторы при построении плана и четко разделить плановые поступления и внеплановые.

Управление ДЗ важно как для отдельно взятой компании, так и в целом по отраслям и странам. Рост задолженности в мировой экономике – это и рост ДЗ, который системно опережает по своим темпам рост выручки. Перед компанией, озабоченной своим ростом, наряду с выживанием, есть насущная необходимость в сделках, которые если и приведут к росту ДЗ, то к адекватному, без избыточного риска превращения дебиторки в просроченную, безнадежную задолженность. Для этого компании необходимо применять соответствующие инструменты и модели, а также средства управления и автоматизации.

консультация эксперта

самые свежие новости 1 раз в месяц