Цифровизация, переход на дистанционный вид коммуникаций и виртуальные офисы – явления хотя и новые, но уже широко применяемые бизнесом, и системы цифровыми версиями документов сыграли в их распространении одну из самых важных ролей. Такая система позволяет управлять бизнес-процессами и создает цифровое пространство для общения, как посредством обмена ЭД, так и в формате, например, чата.

Внедрение внутрикорпоративных систем – СЭД, а также систем внешнего обмена – ЭДО, как правило, требуют реинжиниринга и значительной оптимизации текущих бизнес-процессов, что в результате повышает конкурентоспособность бизнеса и его устойчивость в условиях экономических и социальных кризисов. Наряду с этим, владельцы и топ-менеджеры компаний понимают, что внедрение таких систем позволит не только навести порядок в документации и поручениях, но и станет экономическим и конкурентным бизнес-фактором.

СЭД нужны для разработки критически важных ИТ-задач по управлению, архивации и по обмену документами, а также другими важнейшими корпоративными данными, находящимися в разрозненных конфигурациях, составляющих ИТ-структуру компании

Но при переводе компании на ЭД, особенно при создании обменов юридически значимыми данными с контрагентами, многие компании испытывают трудности с организационными и правовыми вопросами.

Что такое электронный документ и чем он отличается от скан-копии? Как подписать документ электронной подписью, и что это вообще такое? Как обмениваться подписанными юридически значимыми документами с контрагентами, например, контрактами и договорными документами, а также первичными бухгалтерскими документами?

Ответ на эти вопросы – знание государственных и отраслевых стандартов и законодательных актов, поэтому рассмотрим законодательные акты РФ, регулирующие основные правила ЭДО, а также вспомним историю их возникновения в России.

Как правило, основной причиной появления того или иного закона является появление круга проблем, нуждающихся в правовом урегулировании.

- Первым законом касательно ЭД, стал № 24-ФЗ «Об информации, информатизации и защите информации» от 1995 г.

- Следующий очень важный в этой области № 1-ФЗ «Об электронной цифровой подписи» был принят только в 2002 г.

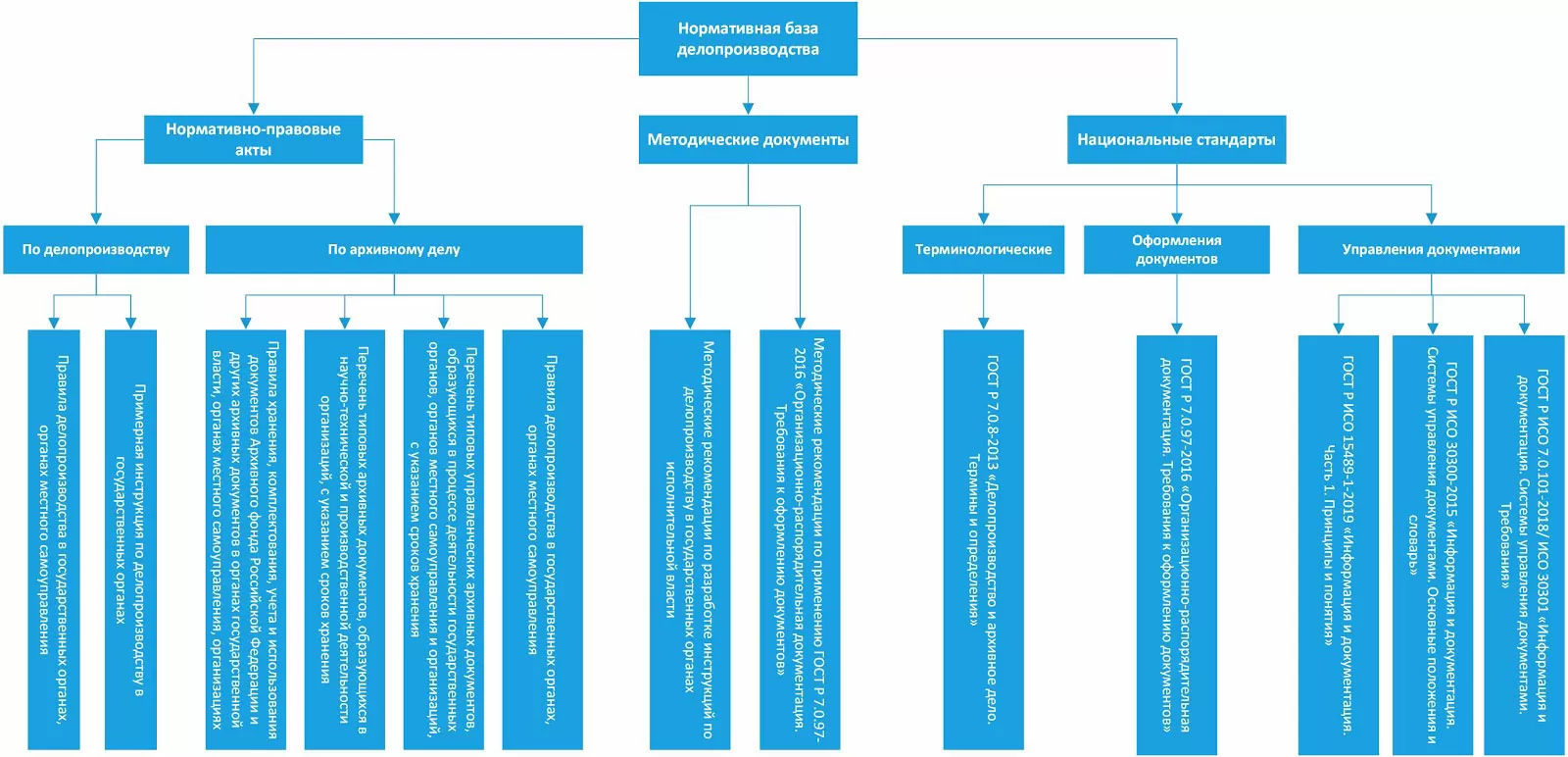

Сейчас, особенно в связи с активным внедрением ЭДО и электронных услуг в государственном секторе, электронный документооборот в России четко и подробно стандартизирован.

самые свежие новости 1 раз в месяц

Классификация стандартов

Универсальные представляют собой общие требования к управлению бумажным и электронным документооборотом. Они же разъясняют методологию построению таких систем (см. I SO 22310:2006, ISO 15489-2001).

Специализированные описывают работу поэтапно, например, создание ГОСТ 6.10.3-83 и ГОСТ 3.1105-84, придание юрсилы – ГОСТ 6.10.4-84, и пр. Также их можно классифицировать по типу документооборота, к которому они применимы:

- Бумажный – ГОСТ 6.10.5-87, ГОСТ 3.1105-84;

- ЭДО – ГОСТ 7.14-98, ГОСТ 7.19-2001;

- И те, и другие.

Регулирующие стандарты

В 2007 году был принят основополагающий ГОСТ по рассматриваемой нами теме – ИСО 15489-1:2007 «Управление документами. Общие требования», используемый как ориентир и для внутрикорпоративных, и для внешних систем документооборота.

Другой важный ГОСТ Р ИСО 15489 «Информация и документация – Управление документацией», разработан на базе международного опыта. Он описывает требования к методологии управления, а также варианты внедрения системы.

ГОСТ Р ИСО/МЭК 17799-2005 «Информационная технология – Практические правила управления информационной безопасностью» описывает, соответственно, разработку и внедрение системы безопасности.

Прочие ГОСТы:

- Р 53898-2013 «Системы ЭДО. Взаимодействие систем управления документами. Технические требования к электронному сообщению»;

- Р 54471-2011 ГОСТ Р 54471-2011/ISO/TR 15801:2009 «Системы ЭДО. Управление документацией. Информация, сохраняемая в электронном виде. Рекомендации по обеспечению достоверности и надежности»;

- 6.10.4-84 об обязательных реквизитах и возможностях корректировки юридически значимых ЭД;

- 28388-89 правила, касающиеся конструкторских, технологических и пр. проектных ЭД;

- Р ИСО 15489-1-2007 определяет, как обеспечить аутентичность, целостность и достоверность ЭД.

Знание законодательных актов пригодится не только на этапе внедрения СЭД или модернизации систем ЭДО, как внутренних, так и внешних. Ими стоит руководствоваться и при разработке корпоративных регламентов, локальных нормативов и методик, касающихся ЭДО. На эти же документы нужно опираться при возникновении всевозможных коллизий и конфликтов, возникших из-за СЭД, а тем более ЭДО.

Если у вас возникли вопросы по внедрению безбумажного документооборота, наши эксперты помогут решить любые задачи, связанные с автоматизацией внутреннего документооборота, документооборота с контрагентами, кадрового ЭДО и созданием электронного архива. В нашем арсенале широкий выбор технических решений, включая собственные разработки, позволяющие реализовать любые сценарии как внутреннего, так и внешнего документооборота в кратчайшие сроки.

консультация эксперта

самые свежие новости 1 раз в месяц