- Что мы будем анализировать?

- Коэффициенты оборачиваемости

- Оборачиваемость собственного капитала

- Оборачиваемость дебиторской задолженности

- Оборачиваемость кредиторской задолженности

- Оборачиваемость запасов

- Фондоотдача основных средств

- Как посчитать все правильно и получить неверные результаты

- Контроль показателей оборачиваемости с помощью специализированных программных решений

- Отчет по оборачиваемости запасов в 1С:ERP

- Монитор целевых показателей в 1С:ERP

- Контроль показателей оборачиваемости с помощью 1С:УХ

- Контроль показателей оборачиваемости с помощью WA:Финансист. Мониторинг показателей на даш-борде

- Решения и результаты, на основе анализа

- Нормальные значения

Промышленное предприятие, торговая компания или иной хозяйствующий субъект можно сравнить с механизмом, сложным по своему устройству и не менее сложным в управлении.

Помочь в сложном управлении могут инструменты оперативного контроля, без которых получится только постфактум констатировать, что бизнес «идет не туда». Один из таких инструментов – анализ оборачиваемости средств, сверяясь с которым, можно сделать правильный прогноз о результатах деятельности предприятия и вовремя скорректировать курс развития

Что мы будем анализировать?

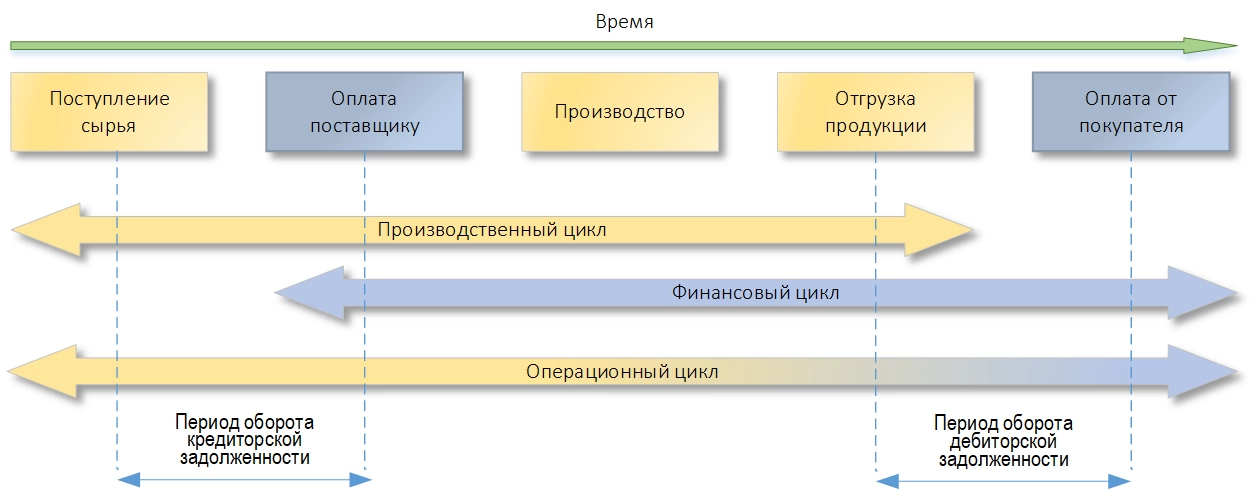

С точки зрения движения товарно-материальных ценностей (то есть оборачиваемости ТМЦ), промышленное предприятие берет сырье, изготавливает готовую продукцию и отгружает ее покупателю. Далее все повторяется. Это производственный цикл, он имеет характеристику «Длительность», которая измеряется в единицах времени.

С точки зрения движения денежных средств, промышленное предприятие берет деньги, имеющиеся у него в распоряжении, и использует их на оплату сырья. Деньги затем возвращаются (обычно, с прибылью) в виде оплаты за готовую продукцию. Это финансовый цикл, он также имеет характеристику «Длительность», которая измеряется в единицах времени. Период времени между отгрузкой продукции покупателю и получением от него оплаты за эту продукцию называется «Периодом оборота дебиторской задолженности».

Указанные события могут происходить в разные моменты времени относительно друг друга. Длительность от самого первого события до самого последнего – это операционный цикл. Если за сырье предприятие рассчитывается с поставщиком с отсрочкой, а покупателю оно также предоставляет отсрочку платежа, то производственный, финансовый и операционный циклы выглядят вот так:

Чем короче цикл – тем лучше. Но достаточно ли длительности цикла для его исчерпывающей характеристики? По одной лишь длительности невозможно понять, о каких объемах запасов или о каком объеме дебиторской задолженности идет речь. Кроме того, одновременно существуют множество производственных цепочек с разной длительности для разной продукции.

Также для характеристик оборачиваемости ТМЦ и оборачиваемости дебиторской задолженности недостаточно только лишь показателя объема оборота. Например, из таких данных, как «Покупатели должны Х рублей», а «Запасы ТМЦ на складе составляют Y единиц учета на сумму Z рублей», невозможно понять, о каких масштабах производственной деятельности идет речь.

Запасы ТМЦ на сумму Y могут быть избыточными для маленького предприятия и совершенно нормальными для большого. Дебиторская задолженность на сумму Х является нормой для крупной компании и опасной для небольшой. Поэтому, вводя показатель, характеризующий тот или иной оборот, принято соотносить его с продажами предприятия. Другими словами, при анализе разных предприятий или при изменении масштабов деятельности одного предприятия (кризис, рост, увеличение филиалов, сезонные взлеты и падения), важно понимать, сохраняются ли правильные пропорции различных показателей оборачиваемости.

Коэффициенты оборачиваемости

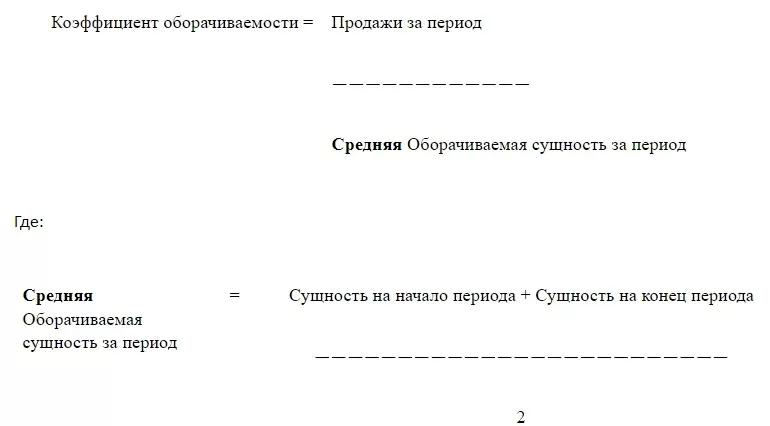

Коэффициент оборачиваемости некоей сущности характеризует отношение продаж к величине сущности. С помощью этой формулы можно подсчитать коэффициент оборачиваемости чего угодно:

Коэффициент оборачиваемости = Продажи за период

——————————————————

Оборачиваемая сущность за период

Используя данную формулу, важно обратить внимание на ряд нюансов.

Размерность коэффициента оборачиваемости – безразмерный (скаляр). В типовых решениях на платформе 1С можно увидеть, что он измеряется в Оборотах, но это некоторая вольность разработчиков.

Продажи за период могут быть как Выручкой, так и Себестоимостью продаж в зависимости от оборачиваемой сущности и коэффициента. Если речь идет о выручке, то не имеет смысла включать в сумму выручки НДС, поскольку это деньги не самого предприятия. По той же причине в сумму выручки не имеет смысла включать и акцизные сборы. Таким образом, в отчете о финансовых результатах продажи:

- или Выручка (без НДС и акцизов) – строка 2110 в форме № 2;

- или Себестоимость продаж – строка 2120 в форме № 2.

Оборачиваемая сущность за период, если она является себестоимостью (например, запасы), соотносится с Продажами по себестоимости. В остальных случаях ее соотносят с Выручкой.

Период для числителя и знаменателя должен быть один и тот же.

Как подсчитать оборачиваемую сущность за период, если она каждый день меняется (например, остаток запасов)? Одним из простых (и неправильных) вариантов является средняя оценка оборачиваемой сущности. Для этого учебники и популярные статьи в интернете предлагают подсчитать среднее по двум крайним значениям – на начало периода и на его конец:

При длительном периоде (например, квартал, год) метод усреднения по двум крайним значениям является существенной проблемой, т.к. это может значительно повлиять на коэффициент оборачиваемости. Поэтому, стоит использовать не усреднение по двум крайним значениям (далекое от реальности), а более точные методы оценки меняющейся (или распределенной на интервале времени) величины.

Диапазон значений. В формуле ни числитель, ни знаменатель не может оказаться меньше нуля. Следовательно, коэффициент оборачиваемости может принимать только положительные значения (и ноль) в описываемой методике. При этом запрос «отрицательный коэффициент оборачиваемости» в интернет-поисковиках все же встречается. Такое может быть при определенных методиках (которых следует избегать) расчета коэффициента оборачиваемости. Кроме того, не исключен случай, когда коэффициент может обращаться в бесконечность. Об этих случаях будет упомянуто в разделе «Коэффициент оборачиваемости кредиторской задолженности».

Интерпретация. Чем больше коэффициент, тем выше оборачиваемость (позитивный признак) или больше отдача от вложений (также позитивный признак), за исключением коэффициента оборачиваемости кредиторской задолженности, где все наоборот.

Оборачиваемость собственного капитала

Формула для коэффициента оборачиваемости собственного капитала:

Величину капитала на начало и конец периода удобно брать из стр. 1300 формы № 1 (баланс). Нормативное значение для коэффициента оборачиваемости собственного капитала отсутствует.

Оборачиваемость дебиторской задолженности

Формула для коэффициента оборачиваемости дебиторской задолженности:

Остаток дебиторской задолженности на начало и конец периода удобно брать из строки 1230 формы №1 (баланс). Нормативное значение для коэффициента оборачиваемости дебиторской задолженности отсутствует.

Оборачиваемость кредиторской задолженности

Для расчета коэффициента оборачиваемости кредиторской задолженности, казалось бы, логично брать вместо себестоимости продаж себестоимость покупок. Однако такой показатель не отвечал бы на вопрос: «Насколько динамика изменения кредиторской задолженности отвечает хозяйственной деятельности предприятия и ее масштабам?». При этом масштаб связан именно с продажами, а не с покупками. Кроме того, поскольку в балансе отсутствует показатель покупок, надо применять косвенные методы оценки вида:

Данный метод может привести к отрицательным значениям коэффициента и необходимости его правильной интерпретации в финансовом анализе. Поэтому динамику кредиторской задолженности чаще всего (и это правильно) все равно соотносят с продажами, а не с покупками. При этом нельзя использовать выручку, т.к. тогда увеличение торговой наценки увеличивало бы коэффициент оборачиваемости кредиторской задолженности, тогда как увеличение торговой наценки не должно влиять на этот коэффициент. Поэтому необходимо использовать себестоимость продаж:

Остаток кредиторской задолженности на начало и конец периода удобно брать из строки 1520 формы №1 (баланс). Нормативное значение для коэффициента оборачиваемости кредиторской задолженности отсутствует. Если с поставщиками мы работаем по предоплате, коэффициент оборачиваемости кредиторской задолженности обратится в бесконечность. Если при этом еще и отсутствуют продажи, коэффициент оборачиваемости будет неопределенным (ноль на ноль).

Оборачиваемость запасов

Как и в предыдущем случае, при расчете коэффициента оборачиваемости запасов вместо Выручки надо использовать Себестоимость продаж:

Остаток запасов на начало и конец периода удобно брать из строки 1210 формы № 1 (баланс). Нормативное значение для коэффициента оборачиваемости запасов отсутствует.

Встречается мнение, что для оборачиваемости запасов есть две формулы, то есть можно использовать также Выручку вместо Себестоимости продаж. Так делать не стоит. Этот коэффициент характеризует скорость прохождения ТМЦ через склад, а она не должна зависеть от нормативов рентабельности, которые, например, могут иметь выраженную сезонность.

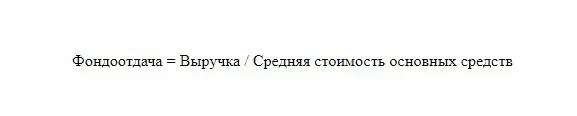

Фондоотдача основных средств

Аналогично предыдущим коэффициентам можно охарактеризовать и основные средства предприятия. Эта характеристика основных средств с англ. Fixed asset turnover переводится как оборачиваемость основных средств. У нас этот показатель называют Фондоотдачей. Формула для фондоотдачи:

Стоимость основных средств на начало и конец периода удобно брать из строки 1150 формы № 1 (баланс).

Как посчитать все правильно и получить неверные результаты

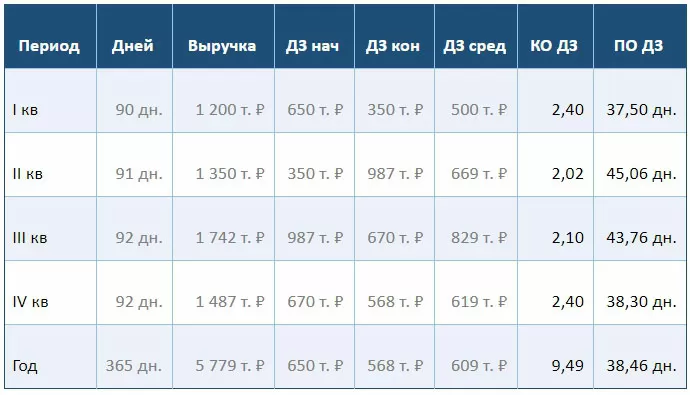

Частенько финансовые директора сами считают перечисленные показатели в Excel, поскольку это «подручный» вариант их получения. На примере коэффициента оборачиваемости дебиторской задолженности проиллюстрируем некоторые (не все) проблемы этого подхода.

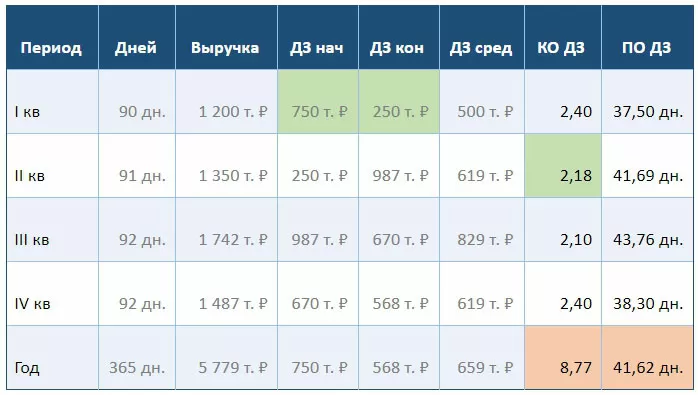

Коэффициент оборачиваемости дебиторской задолженности «Одз» за 4-й квартал (и как следствие – за год) подсчитан неверно. Период оборота дебиторской задолженности, измеряемый в днях, ошибочно назван средним остатком дебиторской задолженности «СО дз, дни» и также неверно подсчитан за 4-й квартал (и как следствие – за год).

Исправим цифры и наименования:

Исходный вариант № 1

Приведем также формулы для колонок умной таблицы Excel (не для ячеек):

- КО ДЗ=[@Выручка]/[@[ДЗ сред]]

- ПО ДЗ=1/[@[КО ДЗ]]*[@Дней]

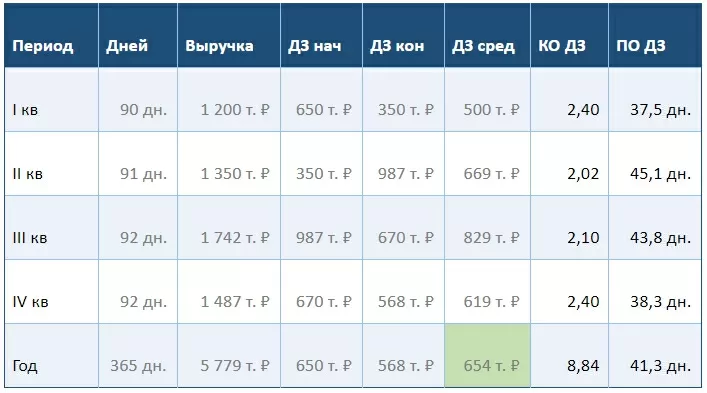

Теперь в данные по первому кварталу внесем изменения и посмотрим, как изменятся показатели оборачиваемости. Оставим выручку прежней (1200 тыс. руб.). Остаток дебиторской задолженности на начало периода увеличим на 100 тыс. руб. (до 750 тыс. руб.) Чтобы средняя дебиторская задолженность за первый квартал не изменилась, остаток дебиторской задолженности на конец периода уменьшим на 100 тыс. руб. (до 250 тыс. руб.) Проанализируем оборачиваемость дебиторской задолженности.

Измененные и изменившиеся ячейки выделены заливкой:

Измененный вариант № 1

По сравнению с исходным вариантом №1, в измененном варианте №1 в первом квартале предприятие работало намного лучше. Менеджерам, следящим за финансовой дисциплиной покупателей, удалось существенно снизить величину дебиторской задолженности с 750 тыс. руб. до 250 тыс. руб. (в исходном варианте №1 они работали хуже и снизили задолженность всего на 300 тыс. руб. с 650 тыс. руб. до 350 тыс. руб). Но на коэффициент оборачиваемости дебиторской задолженности 2,40 в первом квартале это никак не повлияло, поскольку не изменилось среднее значение дебиторской задолженности за квартал 500 тыс. руб., и не изменилась выручка 1200 тыс. руб.

По сравнению с исходным вариантом №1, в измененном варианте №1 во втором квартале предприятие работало намного хуже. Оно сильнее увеличило задолженность покупателей (с 250 тыс. руб. до 987 тыс. руб.). Но парадоксальным образом коэффициент оборачиваемости дебиторской задолженности возрос с 2,02 до 2,18

Это можно объяснить, например, увольнением ответственных менеджеров из первого квартала (была поставлена задача по снижению задолженности, но коэффициент оборачиваемости дебиторской задолженности этого снижения не показал), и премированием безответственных, пришедших им на смену во втором (коэффициент оборачиваемости дебиторской задолженности вырос, а он влияет на зарплату). То есть коэффициент вырос не из-за хорошей работы во втором квартале, а из-за показателей первого квартала и особенностей расчета коэффициента.

Теперь обратимся к годовым показателям. В измененном варианте №1 предприятие за год снизило задолженность сильнее (с 750 тыс. руб. до 586 тыс. руб.), чем в исходном варианте №1. Но коэффициент оборачиваемости дебиторской задолженности ухудшился и стал 8,77 вместо 9,49.

Почему так произошло?

- Приведенная ранее академическая формула для коэффициента оборачиваемости дебиторской задолженности глуха к динамике изменения дебиторской задолженности (ей все равно, возрастает она или снижается);

- Конечный остаток дебиторской задолженности сильно влияет на коэффициент оборачиваемости дебиторской задолженности следующего временного периода, причем, в неправильную сторону. А академическая формула чувствительна к начальному остатку;

- Конкретное значение остатка дебиторской задолженности на единственный день начала длительного периода крайне плохо характеризует оборачиваемость дебиторской задолженности на протяжении всего года, зато очень хорошо влияет на годовой коэффициент оборачиваемости.

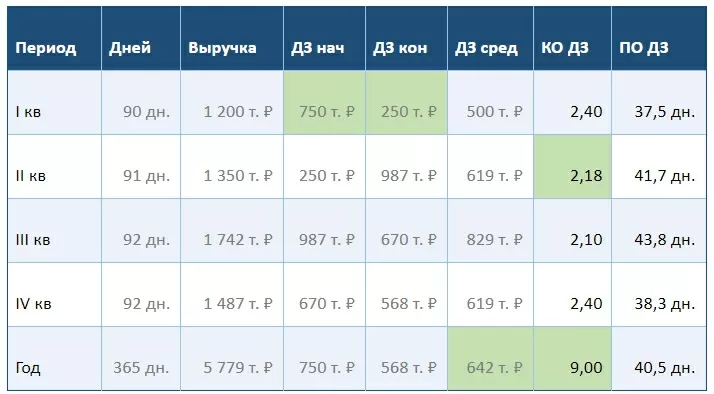

Другими словами, формула коэффициента оборачиваемости чувствительна к двум дням и абсолютно глуха ко всему, что было посередине. Если более точно оценить средний остаток дебиторской задолженности за год, например, ввести вручную в ячейки «ДЗ сред» по строке «Год» среднее значение (средних остатков ДЗ по кварталам) – 654 тыс. руб. и 642 тыс. руб, мы получим подтверждение того, что предприятие за год в целом работало лучше: годовой коэффициент оборачиваемости вырос с 8,84 до 9,00, а годовой период оборота дебиторской задолженности снизился с 41,43 до 40,5 дней (две таблицы ниже).

Исходный вариант № 2

Измененный вариант № 2

Хотя изменение алгоритма подсчета среднего остатка дебиторской задолженности решает проблему с годовым коэффициентом оборачиваемости дебиторской задолженности, представленные выше расчеты по показателям очень далеки от жизни и не решают проблему второго квартала, поскольку полноценный финансовый анализ без специальных алгоритмов и программных инструментов невозможен.

самые свежие новости 1 раз в месяц

Контроль показателей оборачиваемости с помощью специализированных программных решений

Интерпретация коэффициентов оборачиваемости с помощью вбивания показателей в Excel и подсчетом коэффициентов по описанным выше академическим формулам с большой вероятностью приведет к неверным оценкам оборачиваемости и, как следствие, к неверным решениям в управлении. Для финансового анализа нужны программные средства, подсчитывающие показатели в комплексе, учитывая большее количество точек измерения показателей и другие особенности. Далее мы рассмотрим примеры работы с показателями оборачиваемости в рамках управления финансами на базе 1С, о чем также можно прочитать на нашем сайте.

Бесплатно подберем программу для автоматизации финансового учета на базе 1СОтчет по оборачиваемости запасов в 1С:ERP

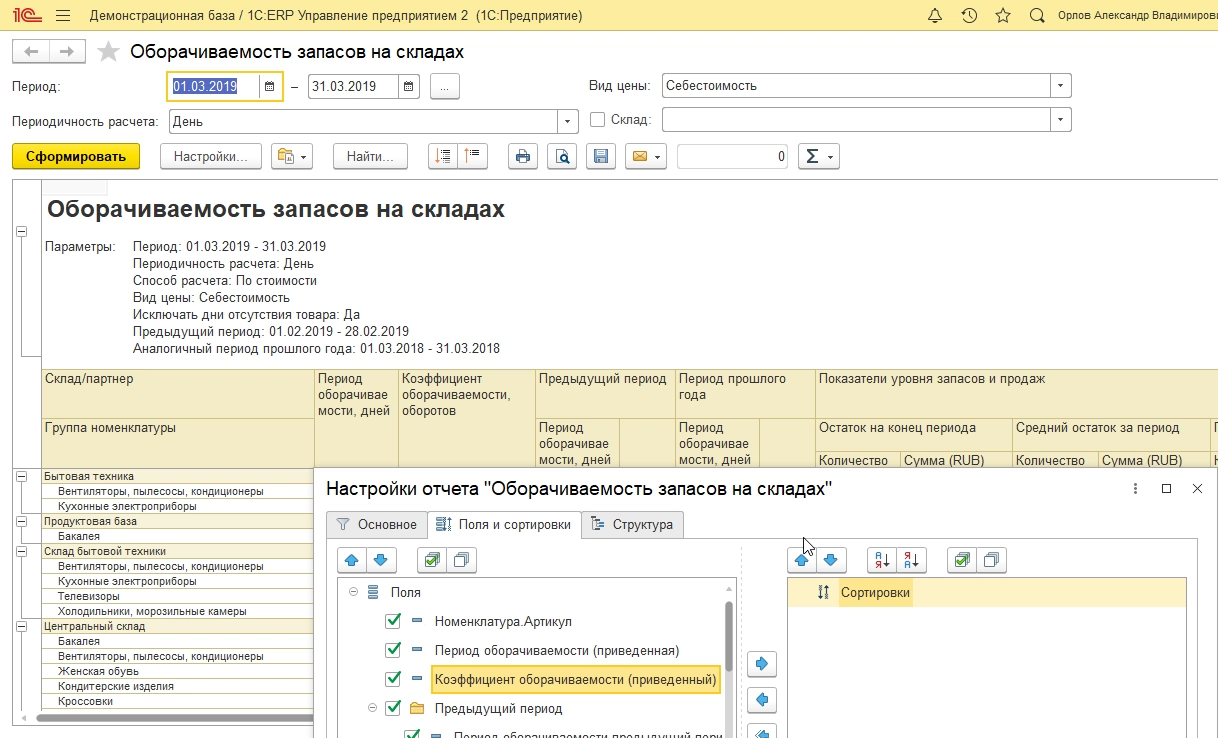

В типовой конфигурации 1С:ERP Управление предприятием 2 (2.4.11.63) имеется специальный отчет «Оборачиваемость запасов». Обратите внимание, что в настройках отчета колонки с коэффициентом и периодом оборачиваемости могут быть выключены. Обратите также внимание, что параметр настройки отчета «Исключать дни отсутствия товара» говорит о сложном алгоритме оценки величины запасов, а не об упрощенном усреднении по крайним значениям, как предлагается в академических формулах. Структура отчета показана ниже.

Анализ оборачиваемости основных средств с помощью подсистемы бюджетирования в 1С:ERPНесмотря на отсутствие нормативов оборачиваемости, отчет рассчитывает нормативную оборачиваемость по параметрам обеспечения запасов. Отчет позволяет:

- Определить склады, виды номенклатуры, складские группы и ценовые группы с наименьшей оборачиваемостью;

- Выявить номенклатурные позиции с оборачиваемостью ниже установленной нормы;

- Определить динамику коэффициента оборачиваемости в сравнении с предыдущим периодом и аналогичным периодом прошлого года;

- Оценить текущие остатки и уровень запасов по интересующим товарам.

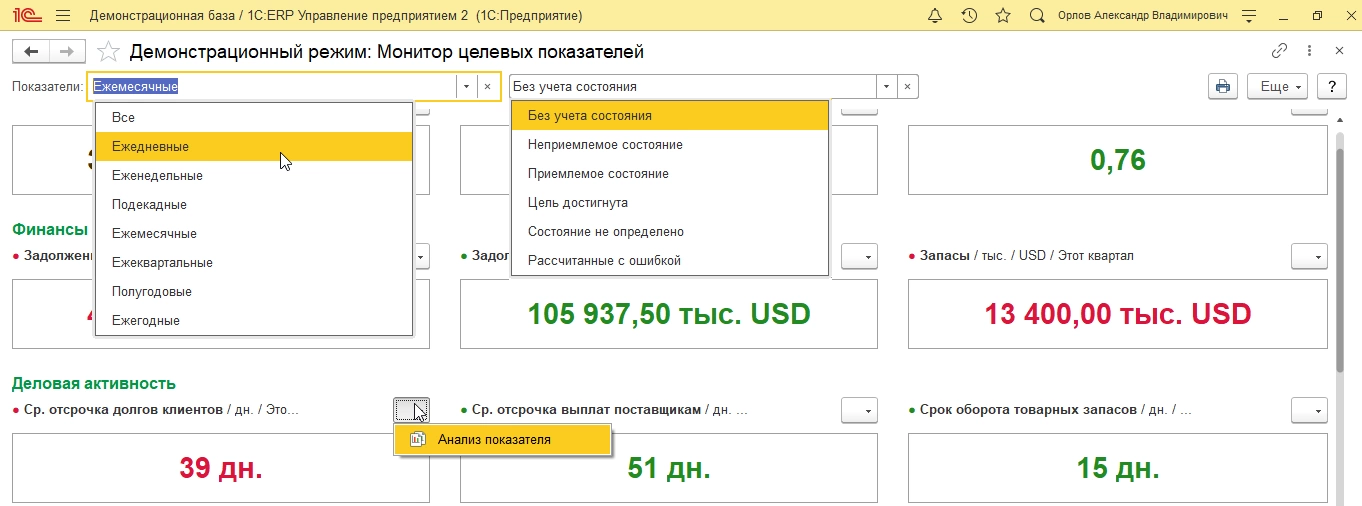

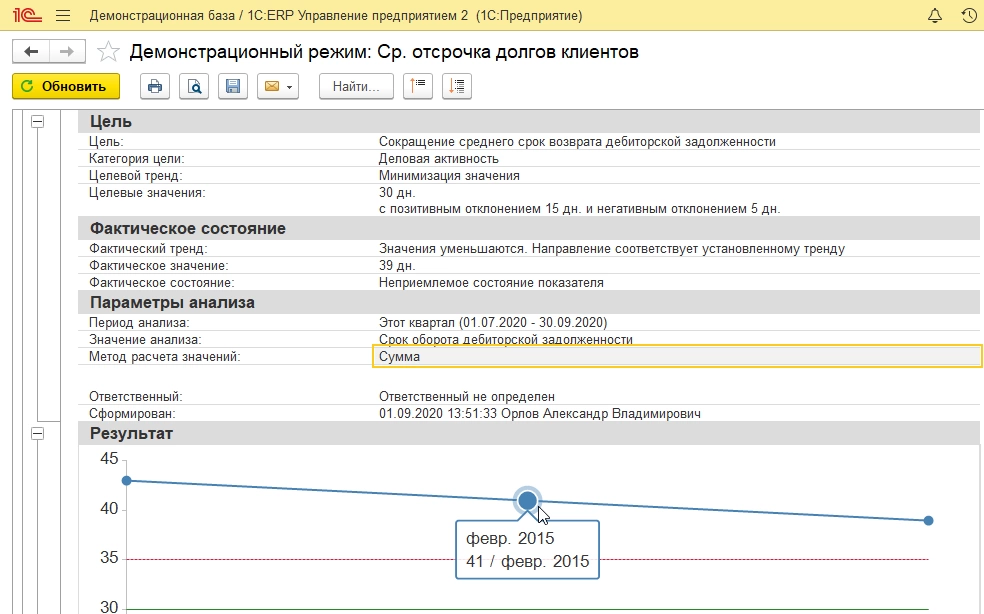

Монитор целевых показателей в 1С:ERP

Еще один инструмент 1С:ERP для контроля и анализа целевых показателей деятельности предприятия. Для анализа доступны не только значения показателей, но и степень достижения поставленных целей. Конфигурация поставляется с 20-ю преднастроенными показателями, имеется возможность добавлять и настраивать пользовательские показатели. При просмотре имеется возможность отбора показателей по периодичности контроля и по состоянию. Монитор имеет специальный режим (Alt-D), который позволяет познакомиться с его возможностями и ничего при этом не испортить.

По каждому показателю можно получить более подробную информацию с помощью меню «Анализ показателя».

О других инструментах финансового анализа и планирования в 1С можно прочитать на нашем сайте.

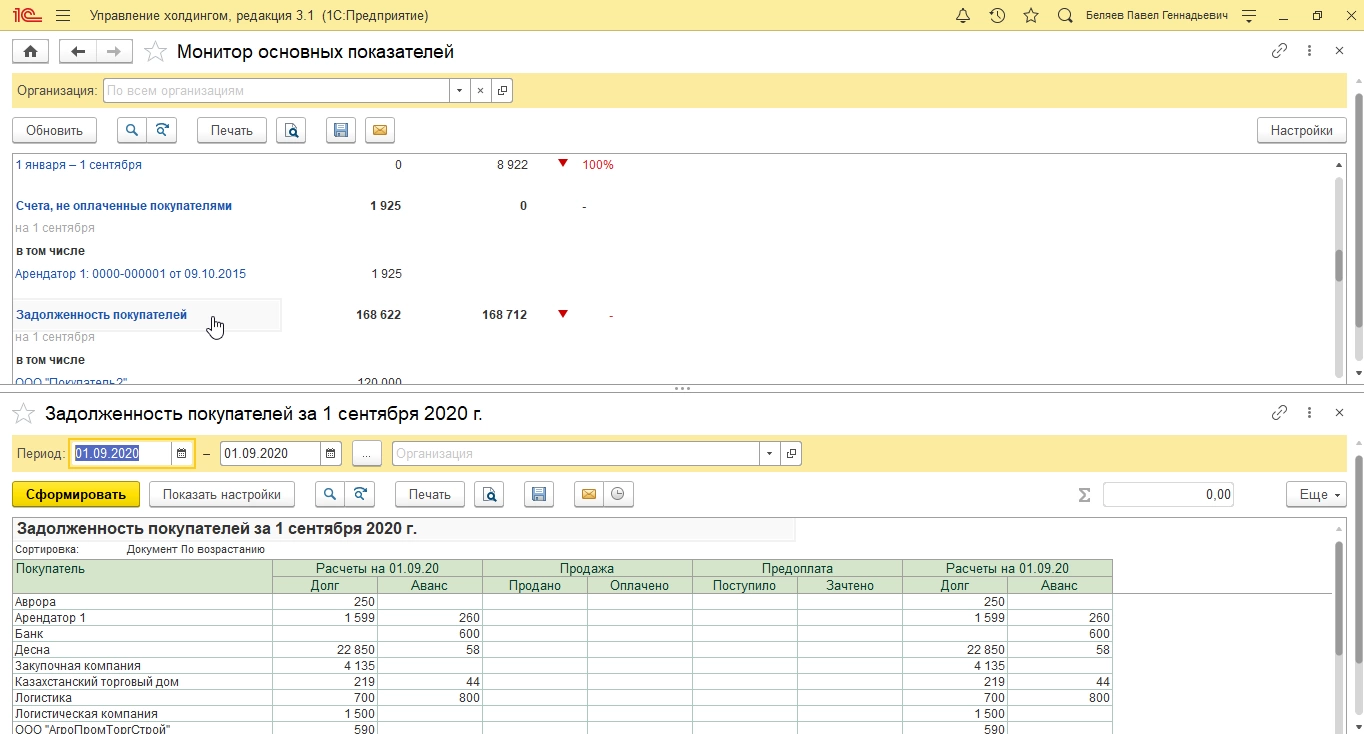

Контроль показателей оборачиваемости с помощью 1С:УХ

В типовой конфигурация 1С:Управление холдингом, редакция 3.1 (3.1.1.15) так же, как и в 1С:ERP, имеется отчет «Оборачиваемость запасов на складах».

Анализ оборачиваемости основных средств с помощью подсистемы бюджетирования и аналитических отчетов в 1С:УХДополнительно имеется «Монитор основных показателей». В мониторе представлены абсолютные значения показателей. Их можно детализировать, нажав на гиперссылку показателя.

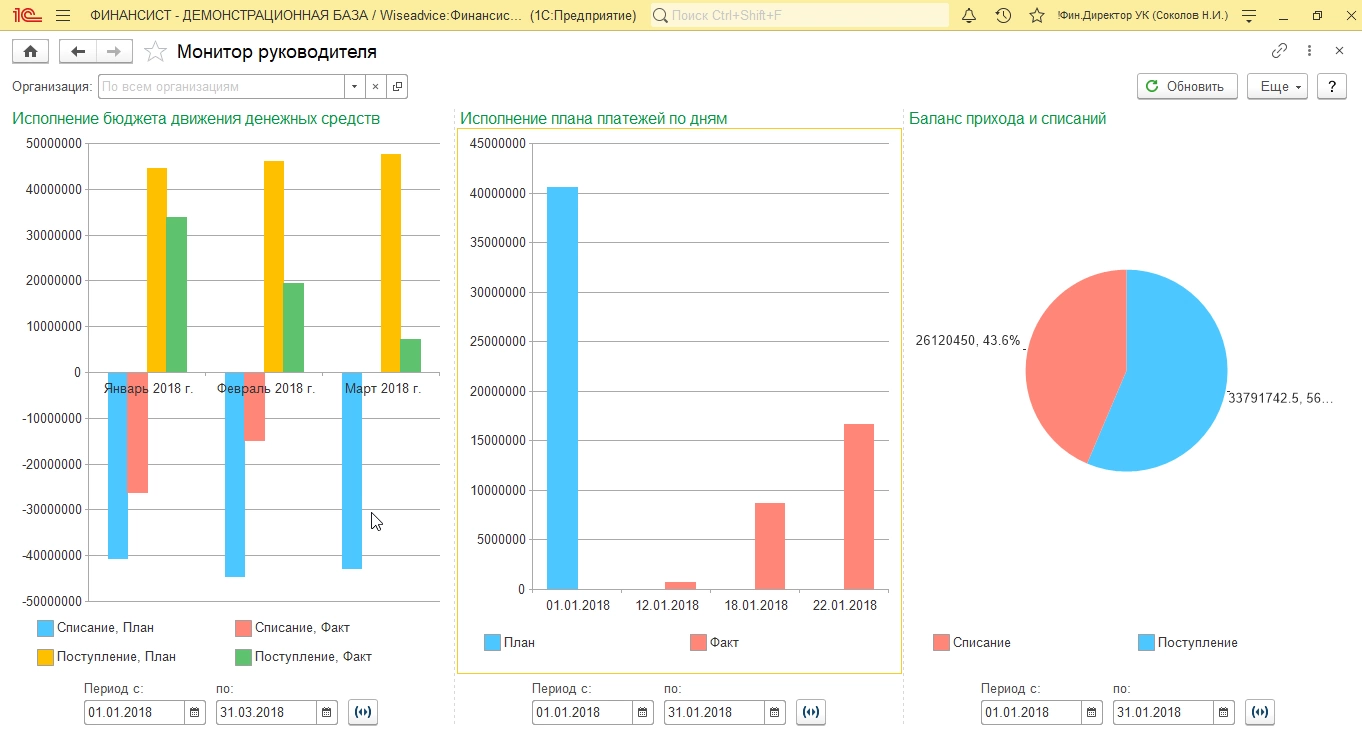

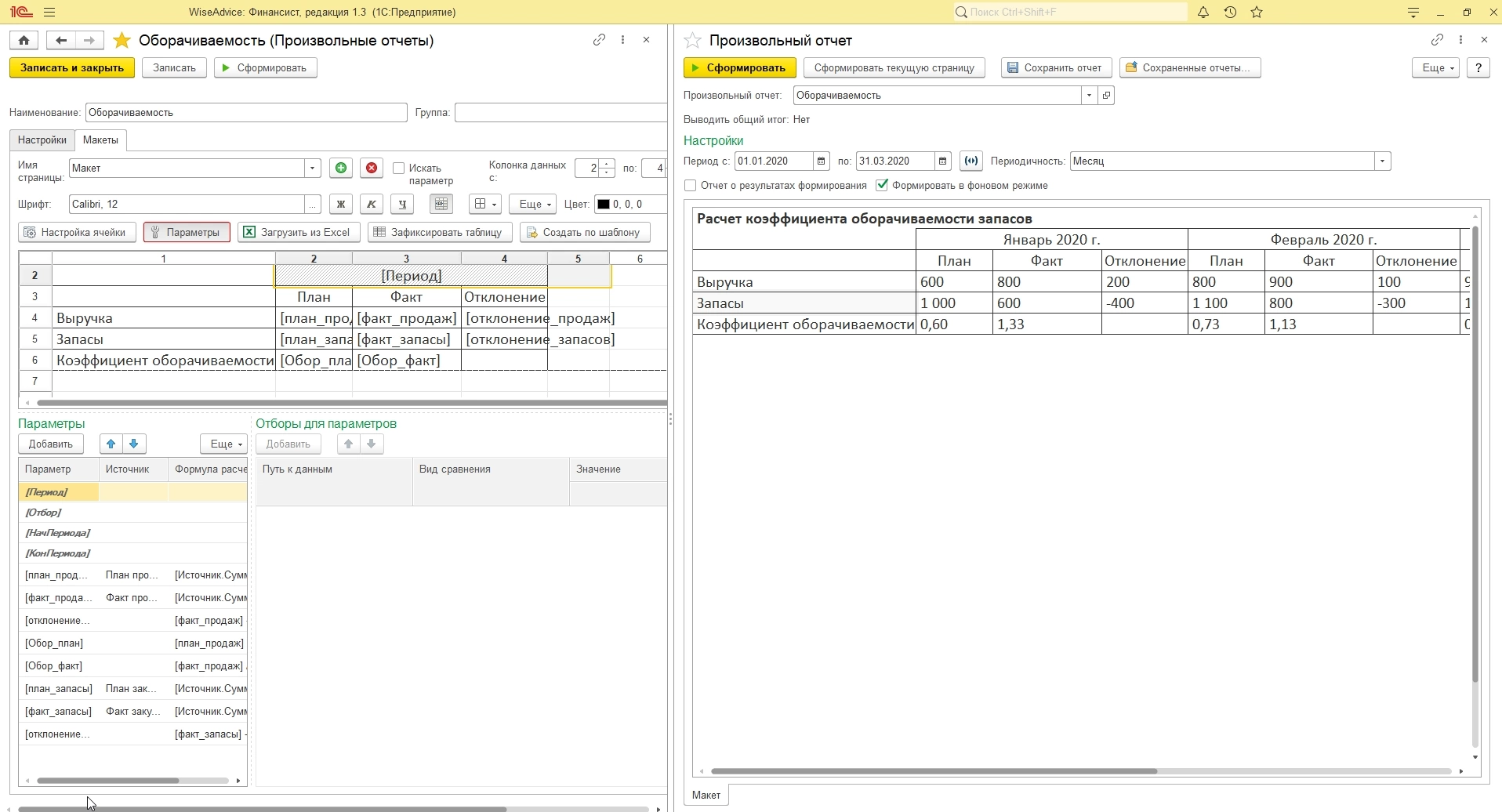

Контроль показателей оборачиваемости с помощью WA:Финансист. Мониторинг показателей на даш-борде

Конфигурация WA:Финансист, разработанная на базе платформы «1С:Предприятие», предоставляет исчерпывающий арсенал средств для анализа основных показателей.

Расчет коэффициентов оборачиваемости возможен через механизм произвольных отчетов.

Применение дашбордов позволяет визуализировать полученные результаты, что упростит их понимание руководством и заинтересованными менеджерами.

Мониторинг показателей оборачиваемости основных средств с помощью дашбордов WA:ФинансистРешения и результаты, на основе анализа

На нашем сайте можно ознакомиться со статьей о том, как построить бюджетирование и какие это даст преимущества. Но даже отдельно взятый инструмент анализа, позволит принять ряд правильных управленческих решений:

- Унификация, централизация процесса закупок для сокращения простоев из-за нехватки сырья/материалов, оптимизации логистики с поставщиком и получения оптовых скидок.

- Внедрение процесса управления запасами, ABC-XYZ-анализа, политик возобновления для разных групп запасов для снижения хранимых запасов и сокращения простоев из-за нехватки сырья/материалов.

- Вложения в средства производства для сокращения периода оборота незавершенного производства.

- Сокращение периода оборота готовой продукции для рационализации производства партий и исключения залеживания готовой продукции, а также для оптимизации логистики к покупателю.

- Изменение договорных условий с поставщиками и заказчиками для сокращения производственного и финансового циклов, а также периодов обращения кредиторской и дебиторской задолженности.

- Внедрение политик управления денежными потоками с использованием платежного календаря для внедрения планирования и исключения кассовых разрывов.

Исходя из кратко перечисленных возможностей, можно сделать вывод, что анализ показателей оборачиваемости – действенный механизм максимизации прибыли, не требующий привлечения дополнительных материальных и денежных ресурсов. Он показывает точки приложения усилий для повышения эффективности предприятия. Анализ показателей требует специализированного ПО, его настройки или доработки под специфику предприятия ИТ-специалистами.

Предложим широкий выбор технических решений для автоматизации финансового анализа и учетаНормальные значения

Отраслевые особенности и индивидуальная специфика бизнеса компаний не позволяют сформулировать нормативные показатели ни для одного из описанных в статье коэффициентов оборачиваемости. Например, торговое предприятие заведомо будет иметь оборачиваемость денежных средств выше, чем фондоемкое предприятие. Тем не менее, рассчитаем по формулам, приведенным в данной статье, коэффициенты оборачиваемости для некоторых предприятий по их бухгалтерской отчетности, доступной на сайте Федеральной службы государственной статистики:

Данные примеры доказывают, что коэффициенты оборачиваемости колеблются довольно сильно, поэтому предприятию не имеет смысла опираться на внешнее «нормальное значение», а правильнее разработать свое, учитывающее отрасль и специфику бизнеса.

консультация эксперта

самые свежие новости 1 раз в месяц