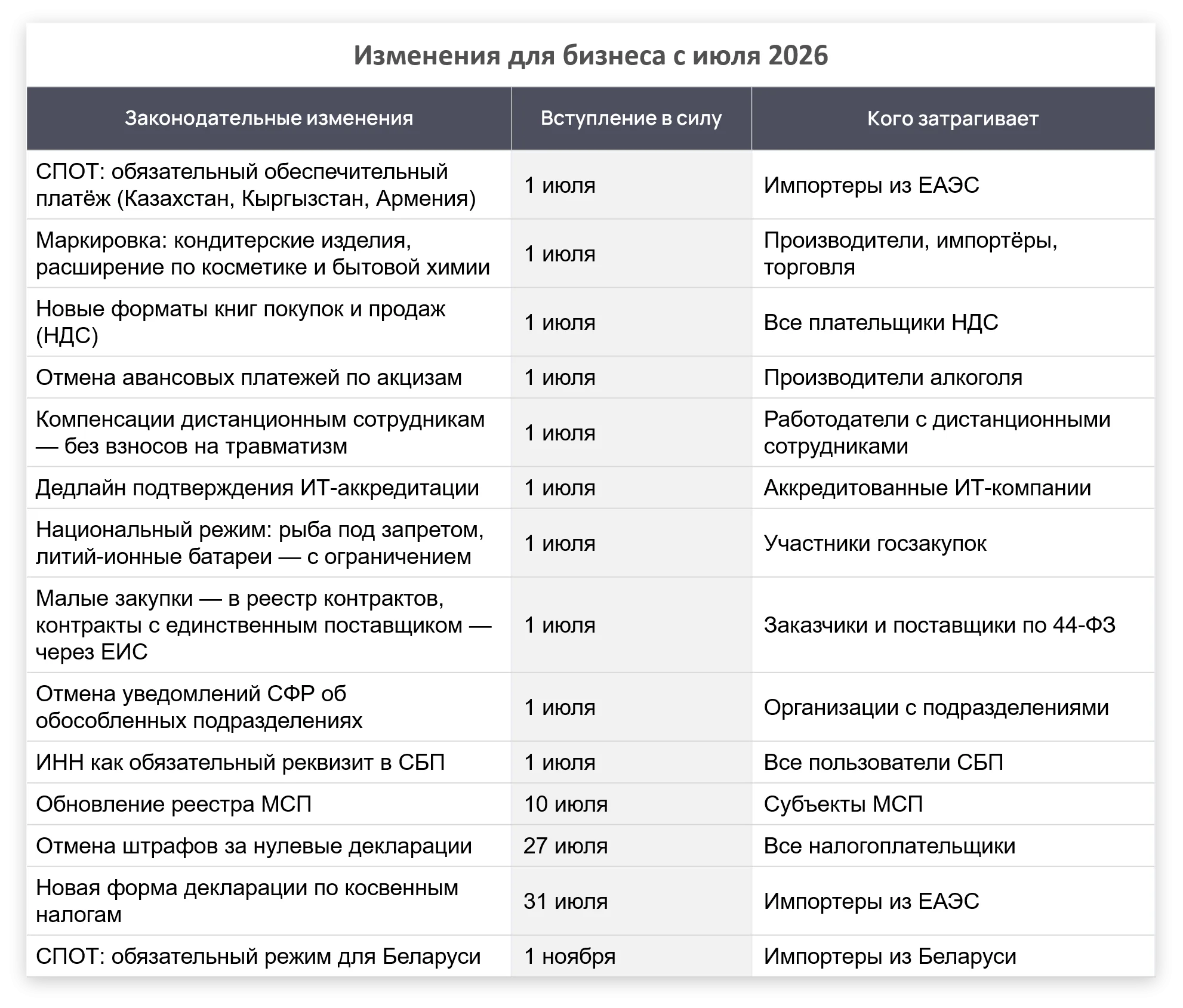

С июля 2026 года вступает в силу несколько пакетов поправок, затрагивающих импортеров, производителей, участников госзакупок, ИТ-компании, работодателей и в целом весь бизнес. Одни изменения снижают нагрузку, другие — ужесточают контроль и расширяют перечни обязательных требований.

1. Импорт из ЕАЭС: обеспечительный платеж и система СПОТ

С 1 июля 2026 года компании, ввозящие товары автотранспортом из Казахстана, Кыргызстана и Армении, обязаны вносить обеспечительный платеж в системе СПОТ (Система подтверждения ожидания поставки товаров). Без QR-кода, сформированного в системе, груз не пропустят через границу.

Как работает механизм:

- до пересечения границы импортер регистрирует поставку в системе ФНС и оформляет документ о предстоящей поставке (ДОПП);

- следом вносится обеспечительный платёж — аванс по НДС и акцизам;

- после подачи декларации по косвенным налогам сумма засчитывается.

Для Беларуси установлен переходный период: обязательный режим начнется с 1 ноября 2026 года.

| Страна ЕАЭС | Дата начала обязательного режима |

|---|---|

| Казахстан | 1 июля 2026 |

| Кыргызстан | 1 июля 2026 |

| Армения | 1 июля 2026 |

| Беларусь | 1 ноября 2026 |

Система пока охватывает только автомобильные перевозки. Одновременно обновляется форма декларации по косвенным налогам — в нее добавят разделы по ДОПП и обеспечительным платежам.

Что проверить до июля:

- применяется ли СПОТ в текущих поставках;

- настроен ли процесс оформления ДОПП до отправки груза;

- учтена ли потребность в дополнительных оборотных средствах под обеспечительный платеж;

- предупреждены ли перевозчики о необходимости QR-кода.

Поддержка СПОТ в 1С:Бухгалтерии - видео с экспертом 1С

2. Маркировка товаров: новые категории с июля

С 1 июля в системе «Честный знак» появляются новые товарные группы:

- кондитерские изделия (шоколад, карамель, драже, жевательная резинка);

- расширяется периметр учета косметики и бытовой химии.

Одновременно ужесточаются требования ко всем участникам оборота маркированных товаров. Передача данных о розничных продажах через онлайн-кассы становится обязательной, объемно-сортовой учет должен вестись через ЭДО с использованием DataMatrix-кодов.

Изменения затрагивают производителей, импортеров, дистрибьюторов и розничную торговлю — в том числе маркетплейсы.

Чек-лист готовности к маркировке:

- регистрация в «Честном знаке»;

- готовность кассового оборудования и сканеров к работе с DataMatrix;

- корректность карточек товаров и данных поставщиков;

- интеграция учетных систем с ЭДО;

- тестирование процессов до начала июля.

Автоматизируйте маркировку и ЭДО в 1С до начала обязательного режима. Если ваша компания работает с маркированной продукцией, поможем настроить 1С для корректного учета новых товарных групп, обмена с «Честным знаком», ЭДО и кассовым оборудованием. Проверим готовность карточек номенклатуры, интеграций и сценариев передачи данных, чтобы вы могли пройти переход без остановки продаж и лишних ручных операций.

Маркировка в 1С «под ключ»: сопроводим на всех этапах!

3. НДС-учет: обязательные форматы книг покупок и продаж

С 1 июля 2026 года применение новых электронных форматов документов по НДС становится обязательным для всех плательщиков, ведущих ЭДО:

- книга покупок — версия 5.07;

- книга продаж — версия 5.08;

- журнал учета счетов-фактур — версия 5.06.

Форматы утверждены приказом ФНС от 17 марта 2026 года № ЕД-1-26/186@. До 1 июля действовал переходный период, когда можно было использовать как старые, так и новые версии. После этой даты старые форматы применять нельзя.

Что нужно сделать:

- обновить 1С и другие учетные системы;

- проверить поддержку новых форматов у своего оператора ЭДО;

- протестировать выгрузку документов и обмен с контрагентами.

4. Реестр МСП: обновление 10 июля

10 июля 2026 года ФНС проводит ежегодное обновление Единого реестра субъектов малого и среднего предпринимательства. Статус МСП присваивается на основании данных за 2025 год — налоговой декларации и расчета по страховым взносам (РСВ).

Если компания не сдала отчетность или в ней обнаружены ошибки, бизнес может быть исключен из реестра. Последствия: без статуса МСП организация теряет доступ к субсидиям, грантам, льготному кредитованию и участию в госзакупках по квотам для малого бизнеса.

Проверить свой статус в реестре и корректность поданной отчетности нужно до 10 июля.

5. Производители алкоголя: авансовые платежи по акцизам отменяются

С 1 июля 2026 года производители алкогольной и спиртосодержащей продукции освобождаются от обязанности уплачивать авансовые платежи по акцизам. Одновременно отменяется подача извещений об уплате или освобождении от такого платежа.

Ранее производители закупали извещения об авансовом платеже у покупателей этилового спирта. Теперь эта цепочка документооборота упраздняется. Мера снижает как финансовую, так и административную нагрузку на отрасль.

6. Дистанционные сотрудники: взносы на травматизм

Федеральный закон от 20 февраля 2026 года № 29-ФЗ освобождает компенсации дистанционным работникам за использование личного имущества от взносов на травматизм. Норма вступает в силу с 1 июля 2026 года.

Взносы не начисляются в двух случаях:

- если компенсация не превышает 35 рублей в день без подтверждения расходов документами;

- если расходы подтверждены документально — освобождается вся сумма выплаты.

До принятия поправок от взносов освобождалась только документально подтверждённая компенсация. Упрощенный норматив в 35 рублей в день — новшество именно этого закона.

7. ИТ-компании: дедлайн подтверждения аккредитации

Аккредитованные ИТ-компании обязаны ежегодно подтверждать свой статус в Минцифры — иначе они теряют налоговые льготы. Срок подачи заявления на подтверждение в 2026 году — не позднее 1 июля.

Минцифры рассмотрит заявления до 1 сентября и направит решение через личные кабинеты на Госуслугах до 22 сентября.

Какие льготы зависят от статуса аккредитации:

- ставка налога на прибыль — 5% вместо 25%;

- страховые взносы — 15% с выплат в пределах базы (2 979 000 руб. на 2026 год) и 7,6% сверх нее;

- освобождение от НДС при реализации прав на ПО и базы данных.

Дополнительное требование для крупных ИТ-компаний: для организаций с доходами за 2025 год не менее 1 млрд рублей и численностью сотрудников от 100 человек в 2026 году введено обязательство заключить соглашение с вузом для совместной разработки образовательных программ по подготовке ИТ-специалистов.

Обязательное условие для применения льготных тарифов — доля доходов от ИТ-деятельности не менее 70% от общего объема.

8. Госзакупки: национальный режим и цифровизация контрактов

С 1 июля в сфере государственных и корпоративных закупок вступает в силу несколько блоков поправок.

Расширение национального режима

В перечень товаров с полным запретом на закупку импортных аналогов с июля добавляется рыбная продукция.

В перечень ограниченного допуска включаются:

- литий-ионные аккумуляторные батареи (код ОКПД 2: 27.20.23.130);

- ряд позиций горнодобывающего и подъемно-транспортного оборудования — конвейеры скребковые, элеваторы.

Участникам закупок нужно проверить коды ОКПД 2 своих товаров на предмет попадания в обновленные перечни постановления Правительства № 1875.

Обязательное включение малых закупок в реестр контрактов

Все контракты, заключаемые как закупки у единственного поставщика по пунктам 4 и 5 части 1 статьи 93 Закона № 44-ФЗ (то есть до 600 тыс. рублей), с 1 июля должны размещаться в Едином реестре контрактов (ЕИС).

Одновременно заключение таких контрактов с единственным поставщиком переходит в электронную форму через ЕИС. Исключение — контракты, содержащие государственную тайну.

Раздельный учет ГОЗ в 1С на базе программ 1С

9. СФР: уведомления об обособленных подразделениях отменяются

С 1 июля организации освобождаются от обязанности уведомлять Социальный фонд России о создании, ликвидации или смене адреса обособленных подразделений. Соответствующие сведения СФР будет получать самостоятельно через межведомственный обмен данными.

Это сокращает количество обязательных уведомлений для работодателей, у которых есть филиалы или представительства.

10. ИНН в системе СБП: новый реквизит для переводов

С 1 июля 2026 года ИНН становится обязательным идентификатором при переводах и платежах через Систему быстрых платежей (СБП). Изменение распространяется в том числе на переводы между юридическими и физическими лицами.

Для бизнеса, работающего с СБП, это означает техническую необходимость передавать ИНН плательщика при каждой транзакции. Банки будут обмениваться этими данными между собой — без участия клиента.

11. Штрафы за нулевые декларации отменены

Налогоплательщиков, которые не сдали или сдали с опозданием нулевую декларацию либо расчет по взносам, освободят от ответственности. Поправки утверждены Федеральным законом от 26.06.2026 № 201-ФЗ и внесены в статью 119 Налогового кодекса РФ.

Ранее эта норма позволяла налоговым органам штрафовать ИП и организации за просрочку деклараций, даже если сумма к уплате равна нулю (штраф — 1 тысяча рублей).

Что меняется:

- новый пункт 3 статьи 119 НК РФ: если декларация или расчёт по взносам являются нулевыми, налогоплательщика не будут штрафовать за несдачу или нарушение срока сдачи;

- новый пункт 4 статьи 119 НК РФ: граждан освободят от штрафа за несданную 3-НДФЛ, если они продали или получили в дар недвижимость, но не задекларировали этот доход (при условии, что у налоговых органов уже есть такие сведения).

Поправки начнут действовать с 27 июля 2026 года.

12. Декларация по косвенным налогам: новая форма с июля 2026

ФНС рекомендует представлять декларацию по косвенным налогам по обновленной форме начиная с июля 2026 года. Подать ее нужно до 20 августа, если в июле были приняты к учету импортированные товары с территорий других государств — членов ЕАЭС, либо наступил срок очередного платежа по договору лизинга.

Соответствующий приказ вступит в силу 31 июля 2026 года.

Ведомство также рекомендует сдавать декларацию за июнь 2026 года в обновленных форме и формате — с 1 июля и не позднее 20 июля 2026 года.

Изменения связаны с введением СПОТ с 1 июня 2026 года. Импортер должен не позднее чем за два календарных дня до ввоза товаров из ЕАЭС сформировать ДОПП и внести обеспечительный платеж в размере сумм косвенных налогов (НДС и акциза). Позже эта сумма засчитывается в счет уплаты налогов по ввезенным товарам.

В декларацию включен новый раздел 4 для отражения сведений о суммах налогов из ДОПП.

Важно: в декларации за июнь 2026 года суммы косвенных налогов не уменьшаются на размер обеспечительного платежа. Это связано с тем, что на основании п. 1 Постановления Правительства РФ от 29.05.2026 № 641 товары, ввозимые с 1 по 30 июня 2026 года, освобождены от уплаты обеспечительного платежа. Для товаров из Беларуси освобождение действует с 1 июня по 31 октября 2026 года.

Есть вопросы по работе с 1С? Обратитесь к нашим специалистам по любой форме обратной связи на сайте.

Наши новостные каналы в Телеграм, Макс и ВКонтакте, видеоконтент для пользователей и специалистов 1С – на YouTube и RUTUBE.

консультация эксперта

самые свежие новости 1 раз в месяц