- Зачем нужен управленческий учет

- Состав управленческого отчета

- Требования к управленческому учету

- Основные методы управленческого учета

- Управленческий учет в 1С:ERP

- Видеообзор эксперта

- Как составить управленческий баланс

- Этапы постановки, внедрения и автоматизации управленческого учета

- Правила и советы по постановке управленческого учета на этапах внедрения и автоматизации

- Выводы

Эффективный управленческий учет требует гибкости и адаптации под особенности бизнеса, что достигается с автоматизированными системами – в частности на базе 1С

Для эффективного управления бизнесом критически важно понимать текущее состояние предприятия и динамику его деятельности. Необходимым условием решений данной проблемы становится организация учета, который соответствует потребностям компании и предоставляет актуальную информацию руководителям и ключевым сотрудникам. Такой учет, направленный на поддержку управленческих решений, получил название управленческого учета.

Управленческий учет предоставляет данные не только о состоянии всего бизнеса, но и о его отдельных частях: подразделениях, направлениях, процессах и проектах. Это позволяет анализировать эффективность работы каждого элемента и на основании полученных данных принимать более рациональные решения по дальнейшему функционированию предприятия.

В отличие от налогового или бухгалтерского учета управленческий учет не регулируется законодательными актами. Его структура, функции и взаимодействие с другими системами управления разрабатываются индивидуально под потребности каждой отдельно взятой компании. Однако на практике сформировались общепринятые подходы, которые могут служить основой для создания системы управленческого учета, включая ее автоматизацию.

Такой учет помогает сосредоточиться на задачах управления, предоставляя ключевые метрики для анализа и улучшения бизнес-процессов.

Управленческий учет служит исключительно внутренним целям компании и не связан с налоговыми или регламентированными требованиями

Зачем нужен управленческий учет

Управленческий учет в целом представляет собой систему сбора, анализа, обработки и предоставления информации, предназначенную для принятия стратегических и оперативных решений внутри компании. Его главная задача — обеспечить руководителей и менеджеров актуальными и достоверными данными для управления бизнесом.

Роль управленческого учета в бизнесе:

- Поддержка принятия решений. Управленческий учет предоставляет данные о доходах, расходах, эффективности отдельных подразделений, продуктов или процессов. Это помогает оценивать текущую ситуацию и выбирать наилучшие стратегии развития.

- Контроль и управление затратами. Система позволяет отслеживать расходы, анализировать их структуру и находить способы снижения себестоимости.

- Планирование и прогнозирование. С помощью управленческого учета формируются бюджеты, строятся финансовые модели и прогнозы, которые помогают определять цели компании и корректировать их в процессе работы.

- Оценка эффективности. Анализ деятельности подразделений или отдельных проектов позволяет оценивать их вклад в общую прибыльность компании.

- Повышение прозрачности. Управленческий учет обеспечивает доступность финансовой информации для всех уровней управления, что способствует улучшению коммуникации и координации.

В отличие от бухгалтерского учета, управленческий направлен не на выполнение регламентированных требований, а на внутренние потребности компании, адаптируясь под ее специфику и задачи. Это делает его важным инструментом для повышения конкурентоспособности и устойчивости бизнеса в условиях изменяющейся рыночной среды.

Бесплатная консультация по автоматизации управленческой отчетности

Состав управленческого отчета

Объекты управленческого учета — это элементы хозяйственной деятельности, учет которых необходим для анализа и принятия управленческих решений. Они отражают ресурсы, процессы, результаты и другие аспекты бизнеса, важные для управления.

К основным объектам управленческого учета относятся:

- Доходы и расходы:

- Учет всех поступлений и затрат, связанных с основными и вспомогательными видами деятельности;

- Деление на постоянные и переменные затраты. - Себестоимость продукции и услуг:

- Включает прямые (материалы, зарплата) и косвенные затраты (амортизация, аренда);

- Используется для оценки рентабельности и оптимизации процессов. - Центры ответственности:

- Подразделения, проекты или группы, за которые назначен ответственный;

- Помогает в управлении ресурсами и инвестициями. - Активы и обязательства:

- Учет всех материальных и нематериальных активов, а также долговых обязательств компании;

- Помогает в управлении ресурсами и инвестициями. - Производственные и операционные процессы:

- Учет затрат, связанных с производством, логистикой, продажами и другими операциями;

- Позволяет улучшать планирование и контроль. - Запасы и складские остатки:

- Товарно-материальные ценности, находящиеся в распоряжении компании;

- Важно для оптимизации закупок и предотвращения избыточных складских запасов. - Продукция, работы и услуги:

- Анализ ассортимента, объемов выпуска и реализации;

- Учет рентабельности каждого вида продукции. - Бюджеты и плановые показатели:

- Финансовые и операционные планы, которые сопоставляются с фактическими данными для анализа отклонений. - Денежные потоки:

- Учет поступлений и платежей, управление ликвидностью;

- Используется для анализа движения денежных средств (ДДС). - Клиенты и контрагенты:

- Учет данных по продажам, договорам, задолженностям и взаимоотношениям с клиентами и поставщиками. - Капитальные вложения:

- Учет затрат на приобретение или модернизацию основных средств;

- Оценивается с точки зрения окупаемости и стратегической значимости. - Ключевые показатели эффективности (KPI):

- Учет и мониторинг метрик, отражающих достижения целей компании (например, прибыль на единицу продукции, производительность сотрудников).

Объекты управленческого учета обеспечивают комплексное понимание состояния бизнеса. Они помогают:

- определить зоны роста и оптимизации;

- снизить затраты и повысить рентабельность;

- принимать обоснованные управленческие решения.

Эффективный управленческий учет требует гибкости и адаптации под особенности бизнеса, что может быть реализовано через автоматизированные системы – в частности через системах 1С:ERP Управление предприятием, 1С:ERP. Управление холдингом, 1С:Управление холдингом или WA:Финансист нашей разработки на базе 1С:Предприятие.

Требования к управленческому учету

Требования к управленческому учету (УУ) формируются на основе потребностей и задач бизнеса. Эффективный управленческий учет должен быть точным, адаптивным и ориентированным на предоставление информации, необходимой для принятия решений. Вот ключевые требования:

- Точность и полнота данных:

- Обеспечение сбора, обработки и хранения достоверной информации;

- Охват всех важных аспектов бизнеса, включая доходы, расходы, затраты, активы и обязательства. - Ориентация на потребности компании:

- Система учета, адаптированная под специфику бизнеса (отрасль, масштаб, организационная структура);

- Учет, удовлетворяющий информационные потребности различных уровней управления (топ-менеджеры, руководители подразделений). - Оперативность:

- Своевременное предоставление данных для принятия оперативных решений;

- Встроенные механизмы регулярного обновления информации. - Гибкость:

- Легкая адаптация УУ к изменениям в бизнесе, законодательстве или рыночных условиях;

- Возможность модификации аналитических разрезов и отчетов. - Структурированность и системность:

- Все данные должны быть организованы в единую систему для обеспечения целостности информации;

- Применение стандартов для классификации объектов учета, таких как доходы, затраты или центры ответственности. - Прозрачность:

- Учет, понятный для пользователей разных уровней;

- Легкость валидации данных для исключения ошибок и искажений. - Интеграция:

- Возможность объединения с другими системами учета (бухгалтерский и финансовый учет). - Конфиденциальность:

- Ограниченный доступ к данным с распределением по ролям пользователей;

- Обеспечение защиты информации от утечек. - Аналитическая направленность:

- Предоставление аналитических выводов для оценки текущей ситуации и прогнозирования. - Ориентация на будущее:

- Система должна помогать не только анализировать прошлую деятельность, но и планировать, прогнозировать и моделировать будущие сценарии.

Основные методы управленческого учета

Основной задачей управленческого учета изначально было выявление рентабельности через анализ затрат и расчет себестоимости. Компании необходимо самостоятельно выбрать наиболее подходящий метод учета, опираясь на специфику своей деятельности, или разработать собственный подход, комбинируя несколько методик. Одной из ключевых целей этих методов является правильное распределение затрат по объектам УУ.

Рассмотрим, какие методы управленческого учета относят к основным.

Учет полной себестоимости (Absorption Costing)

Все затраты (переменные и постоянные) включаются в себестоимость продукции или услуг. Это позволяет учитывать реальную и полную стоимость производства на долгосрочной дистанции, но менее полезно для краткосрочного планирования.

В результате к плюсам данного метода можно отнести полноту учета затрат и соответствие внешней отчетности. При этом принятие оперативных решений на основе данного метода практически не представляется возможным.

Учет переменных затрат (Direct Costing)

В расчет себестоимости включаются только переменные затраты, а постоянные учитываются отдельно. Это дает более ясное представление о маржинальной прибыли и помогает быстро принимать решения на короткой дистанции.

Метод характеризуется простотой применяемых техник анализа и удобством для прогнозирования рентабельности. Однако игнорирование постоянных затрат может стать критичным для долгосрочного планирования.

Бюджетирование

Создание бюджетов и контроль их выполнения. Этот метод помогает планировать доходы и расходы, выявлять отклонения и принимать корректирующие меры в рамках определенного периода.

Применение данного метода повышает финансовую дисциплину предприятия, однако отличается высокой трудоемкостью и зависит от точности прогнозов.

ABC (Activity-Based Costing) — метод учета затрат по видам деятельности

Затраты распределяются по процессам, а затем — на продукты или услуги. Метод подходит для сложных компаний с большим количеством видов деятельности.

Сложность внедрения данного метода компенсируется высокой точностью учета затрат и возможностью выявления неэффективных процессов. Подходит для компаний с разнообразным ассортиментом.

Стандарт-костинг

При использовании стандарт-костинга используются нормативные (плановые) показатели затрат, с которыми сравнивают фактические данные. В результате у предприятия появляется возможность выявления отклонений от плана.

Данный метод позволяет достаточно быстро выявлять проблемы и определять эффективность работы подразделений. Для успешной работы с использованием стандарт-костинга требуется проводить масштабную подготовительную работу в виде задания и обновления нормативов. При этом изменения внешней среды не всегда может быть учтено.

Анализ отклонений (Variance Analysis)

Сравнение фактических данных с плановыми и анализ причин расхождений. Метод используется для мониторинга эффективности и контроля затрат.

Анализ отклонений отличается высокой эффективностью при регулярном мониторинге и помогает оперативно реагировать на выявленные проблемы. Применение данного метода в крупных организациях может быть затруднено.

Учет по центрам ответственности

Доходы и расходы фиксируются по подразделениям или проектам, что позволяет оценить их вклад в общую прибыль компании.

Считается, что учет по центрам ответственности благоприятно сказывается на ответственности и эффективности сотрудников. Однако данный метод может повлиять на корпоративные взаимоотношения и вызвать конфликты между подразделениями.

Маржинальный анализ

Анализ разницы между выручкой и переменными затратами (маржинальный доход). Это помогает определить прибыльность отдельных продуктов и услуг.

Дифференциация по направлениям анализа позволяет выявлять наиболее прибыльные из них, а также способствует удобству принятия решений о ценообразовании.

Бесплатно подберем программу 1С для автоматического расчета всех видов рентабельностиУправленческий учет в 1С:ERP

Использование 1С:ERP для управленческого учета предоставляет бизнесу мощный инструмент для оптимизации процессов, управления ресурсами и анализа данных. Вот ключевые особенности:

- Интеграция всех данных в единую систему.

1С:ERP объединяет учет всех направлений деятельности (производство, закупки, продажи, финансы), что позволяет автоматически собирать и анализировать информацию без необходимости использования дополнительных программ. - Автоматизация процессов.

Система позволяет автоматизировать сбор данных, расчет себестоимости, распределение затрат и формирование управленческих отчетов. Это снижает влияние человеческого фактора и экономит время. - Гибкость настройки аналитик.

Пользователи могут настроить аналитические разрезы по ключевым параметрам (продукты, проекты, подразделения), что делает отчетность более детализированной и адаптированной под специфику бизнеса. - Поддержка учета по центрам ответственности.

Система поддерживает учет доходов и расходов по подразделениям, проектам или другим центрам ответственности, что позволяет контролировать эффективность работы каждого из них. - Встроенные инструменты бюджетирования.

1С:ERP предоставляет функционал для формирования бюджетов, прогнозирования, план-факт анализа и контроля исполнения бюджета, что в совокупности улучшает финансовую дисциплину. - Удобство отчетности.

Основные управленческие отчеты

Система автоматически генерирует управленческие отчеты, включая:

- Движение денежных средств (ДДС);

- Отчет о прибылях и убытках (ОПиУ);

- Управленческий баланс;

- Анализ рентабельности проектов и продукции. - Возможности для анализа и прогнозирования.

С помощью встроенных аналитических инструментов можно анализировать финансовые и операционные показатели в режиме реального времени, строить прогнозы и принимать обоснованные решения. - Интеграция с другими конфигурациями 1С.

1С:ERP легко взаимодействует с другими продуктами, такими как 1С:Бухгалтерия и 1С:Управление торговлей, что обеспечивает сквозной учет и контроль всех процессов. - Масштабируемость.

Система подходит для компаний любого масштаба — от среднего бизнеса до крупных холдингов. Ее функционал можно расширять по мере роста компании.

Видеообзор эксперта

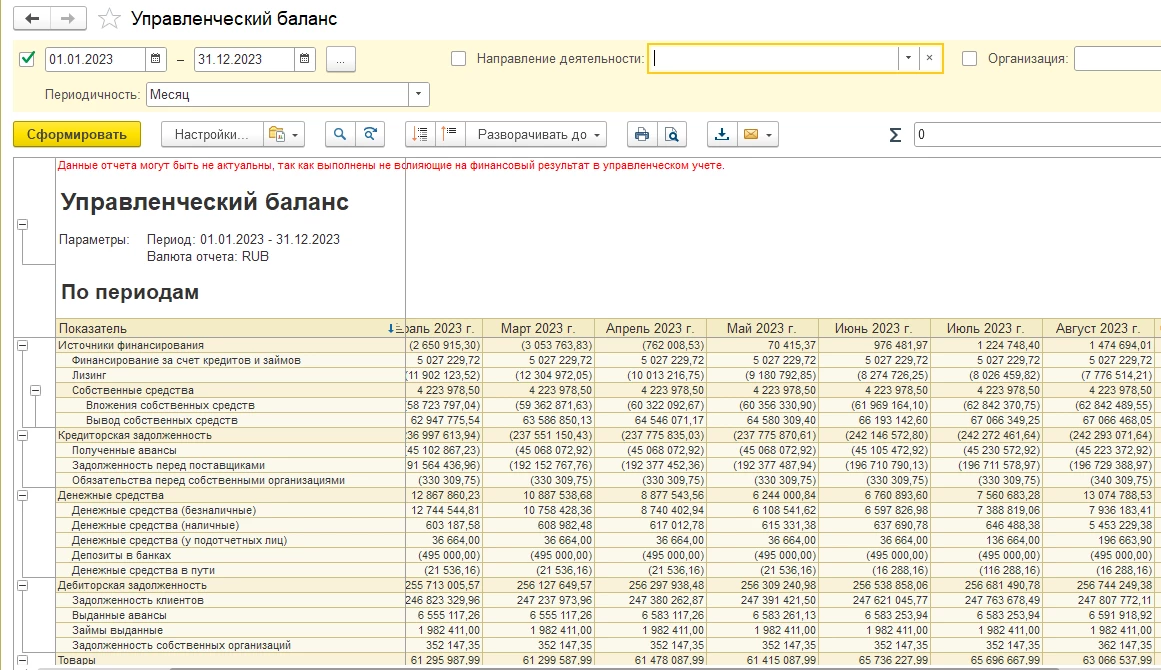

Как составить управленческий баланс

Управленческий баланс – это отчет, помогающий проанализировать финансовое состояние компании на основе контроля соотношения активов и пассивов в определенный период времени. Отчет формируется на основании статей активов и пассивов

Для настройки работы управленческого баланса, необходимо выполнить ряд шагов:

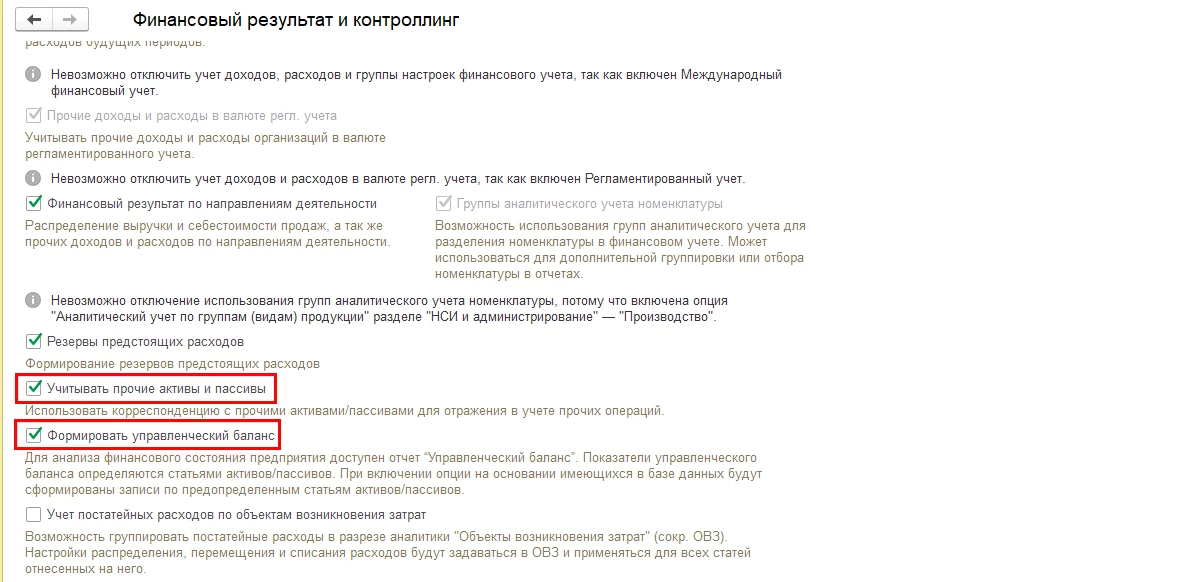

- Включить настройки Формировать управленческий баланс и Учитывать прочие активы и пассивы (в 1С:ERP путь: НСИ и администрирование – Финансовый результат и контроллинг – Финансовый).

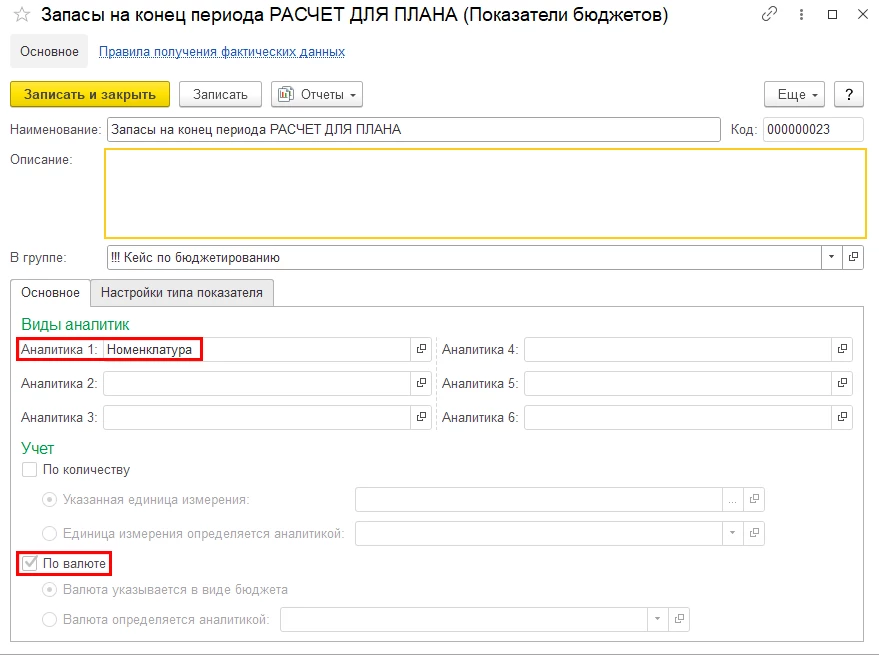

Расположение настроек формирования управленческого баланса и учета прочих активов и пассивов в 1С:ERP - Настроить показатели бюджета, которые отражают все имущественные активы и пассивы (Бюджетирование и планирование – Настройки и справочники – Показатели бюджетов). Показатели бюджета привязываются к плану счетов БУ и суммарно должны охватить весь используемый план счетов.

При настройке указывается аналитика и способ учета показателя.

Настройка показателей бюджета - Создать статьи бюджета, которые уменьшают одни показатели и увеличивают другие (Бюджетирование и планирование – Настройки и справочники – Статьи бюджетов). Аналитика статьи бюджета должна быть точно такой же, как показатель, на который она влияет.

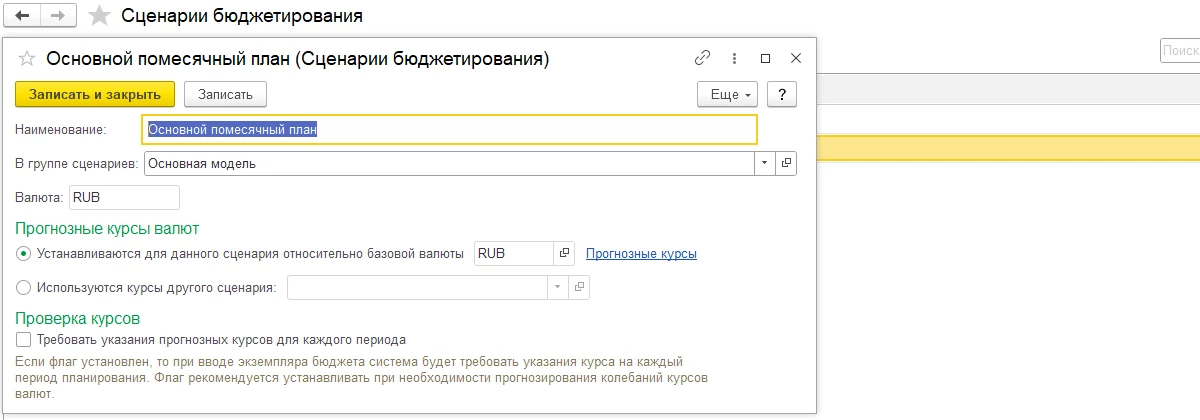

Настройка статей бюджета - Создать сценарий управленческой информации, которая будет складываться с регламентированным учетом (Бюджетирование и планирование – Настройки и справочники – Сценарии бюджетирования). Сценарий является дополнительным разделителем данных, позволяющим хранить несколько версий плана финансового состояния предприятия, составленных на один интервал времени.

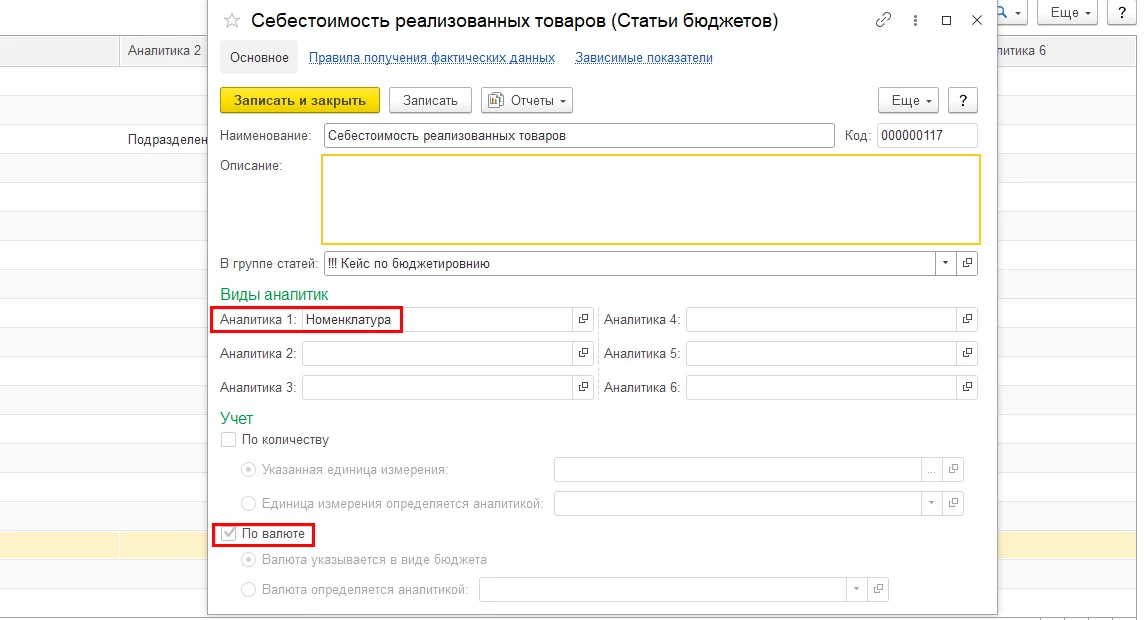

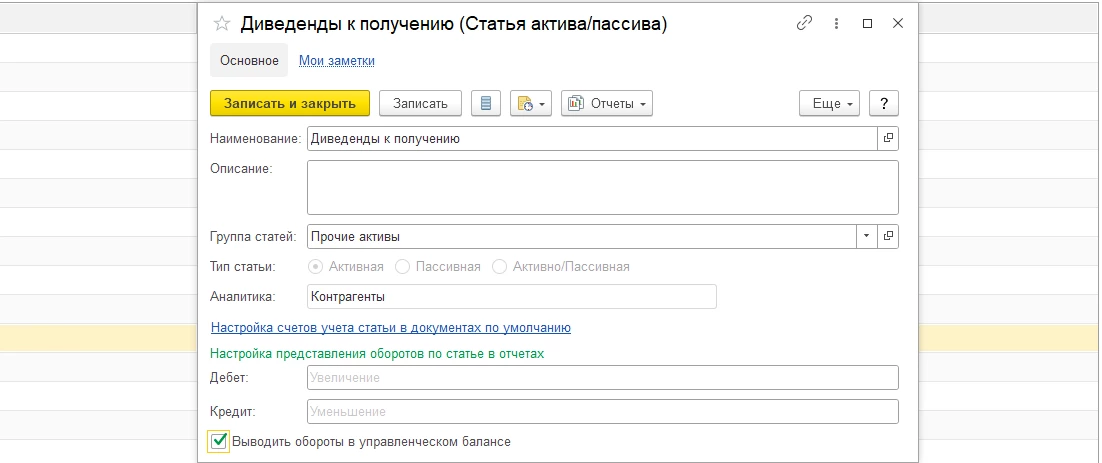

Создание элемента справочника Сценарий бюджетирования в 1С:ERP - Создать статьи активов/пассивов (Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов). Данный объект системы служит для расширения состава управленческого баланса.

Для статьи указывается тип и аналитика. Настройка представления оборотов по статье в отчетах позволяет выбрать показ оборотов в управленческом балансе, а также задать смысловые названия для увеличения и уменьшения значения статьи активов/пассивов.

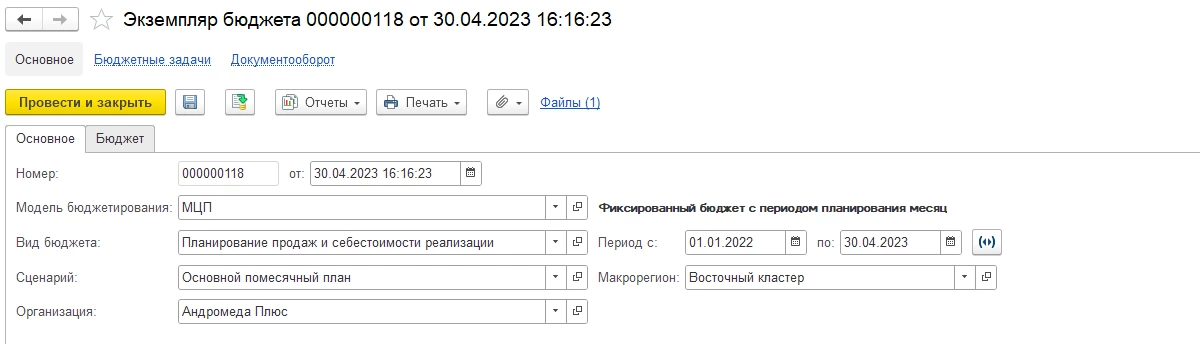

Элемент справочника Статьи активов и пассивов - Создать экземпляры бюджетов, которые отражают изменение показателей по управленческому сценарию (Бюджетирование и планирование – Создать – Экземпляр бюджета).

Документ предназначен для ввода плановых значений по выбранному Виду бюджета за определенный период в разрезе Сценария, а также Организации и Подразделения, если они настроены в Модели бюджетирования.

Документ является основным инструментом для установки значений по Статьям бюджетов с детализацией до аналитики. Экземпляр бюджетов используется для первичного ввода плановых данных по бюджетам и для корректировок.

Документ Экземпляр бюджета. Вкладка Основное - Сформировать отчет Управленческий баланс (Финансовый результат и контроллинг – Отчеты по финансовому результату – Управленческий баланс). Финансовый результат в управленческом балансе будет доступен после успешного выполнения регламентных операций по закрытию месяца. Структура отчета жестко задана списком статей активов и пассивов.

Управленческий баланс ведется по статьям активов и пассивов по принципу двойной записи на регистре Активы и пассивы в соответствии с встроенной учетной моделью. После проведения документов, отражающих типовые операции, статья активов и пассивов автоматически подставляется в регистр Активы и пассивы.

Представление отчета Управленческий баланс

Отчет может быть сформирован за определенный период в разрезе организации и/или направления деятельности.

При нажатии два раза левой клавишей мышки на любую ячейку баланса появится возможность сформировать карточку актива/пассива или дополнительный отчет, отличный для каждой статьи.

Этапы постановки, внедрения и автоматизации управленческого учета

К базовым этапам относятся постановка управленческого учета, заключающаяся в разработке положений, правил и регламентов, внедрение его в повседневную деятельность организации и автоматизация с использованием одного или нескольких программных решений. Но если взять не только непосредственно упр. учет, но и его контекст, то картина сложится и более полная, и более противоречивая. Этапы эти следующие:

- Определение ключевых лиц, заказчиков и их потребностей в управлении организацией, предприятием.

- Анализ их потребностей с переходом через учет существующей системы управления к требованиям.

- Формализация цели и задач предприятия.

- Постановка стратегического управления предприятия.

- Описание экономической деятельности компании, цепочки создания стоимости предприятием

- Описание существующей структуры предприятия с экономической, функциональной точки зрения

- Определение требований к содержанию деятельности предприятия, его структуре и функциональным единицам

- Методологическое создание управленческого учета, его базовых единиц, используемых категорий, взаимосвязей, параметров, показателей деятельности

- Разработка положений и регламентов по управленческому учету

- Разработка Управленческой учетной политики

- Формальное принятие созданных ранее документов

- Внедрение документации по управленческому учету в повседневную практику компании

- Подготовка Концепции по автоматизации управленческого учета

- Разработка Технического задания по автоматизации управленческого учета

- Собственно работы по автоматизации управленческого учета

- Обучение пользователей, составление документации, завершение работ и приемо-сдаточные эксплуатационные испытания.

Пункты с первого по четвертый предваряют собственно управленческий учет, создавая предпосылки к ситуации, когда управленческий учет вообще имеет смысл внедрять. Пункты с пятого по десятый расшифровывают этап постановки управленческого учета, а два следующих пункта – говорят о внедрении его. Автоматизации посвящены последние четыре пункта списка.

Правила и советы по постановке управленческого учета на этапах внедрения и автоматизации

Методологическое создание управленческого учета

Один из основных этапов постановки управленческого учета, с его помощью мы структурно описываем систему управленческого учета. Переход от требований к единицам системы не так прост, так как требования противоречивы, заданы зачастую различными заинтересованными лицами, а вот структура и ее составляющие части должны быть уже от данных противоречий быть свободы. Описанная структура предполагает своим устройством те отчеты, которые могут быть запрошены в системе.

Разработка Управленческой учетной политики

Управленческая учетная политика определяет базовые характеристики ведения управленческого учета. Методологические концепты, сущностные характеристики системы управленческого учета находят свое воплощение именно здесь. Происходит разбор всей деятельности до первичных операций с их расшифровкой. Формулируется и система контроля, предназначенная для выверки занесенных данных, предотвращения ошибок ввода с формулированием контрольных точек.

Формальное принятие созданных ранее документов

Этот важный акт в виде подписания приказов по введению управленческого учета может занять буквально несколько минут. Но именно он дает старт изменениям, имевшим место только на бумаге ранее, в жизнь компании, каждодневную деятельность ее сотрудников, преобразования в формах отчетности, появлении новых подразделений и функций в связи с управленческим учетом.

Подготовка Концепции по автоматизации управленческого учета

Параллельно с внедрением может идти и автоматизация, Концепция дает ответы на вопросы, исходя из сформулированных потребностей, созданной документации, как именно в целом будет работать автоматизированная система управленческого учета.

Автоматизация управленческого учета в сжатые срокиВыводы

Основной задачей управленческого учета является обеспечение актуальной информацией управляющего состава предприятия для принятия решений в каждодневной деятельности в ходе реализации стратегии. Его разрезы отсюда задаются исключительно внутренними потребностями и регламентируются внутренними документами, что, однако, не делают управленческий учет абсолютно уникальным во всех его единицах на предприятиях. Именно повторяемые его элементы, типичные для экономических потребностей управленцев, позволили воплотить в программных продуктах 1С – 1С:ERP 2, 1С:Управления холдингом и WA:Финансист, необходимые модули управленческого учета.

консультация эксперта

самые свежие новости 1 раз в месяц