- Автоматизация формирования и расчета себестоимости в 1С:ERP

- Инструменты управления НД в 1С:ERP

- Способы распределения по НД

- «Подразделения» в справочнике «Структура предприятия»

- Расчет полной себестоимости в 1С:ERP

- Регистрации затрат при поступлении учетных документов

- Возможности последнего релиза 2.5.7 системы в части распределения дополнительных расходов

- Расчет себестоимости в 1С ERP при производстве и выпуске продукции

- Себестоимость продаж

- Планирование себестоимости в 1С ERP

Формировать и рассчитывать S «руками» – кропотливая процедура, требующая консолидации большого объема данных, чтобы «ничего не упустить». Автоматизация данного процесса позволяет повысить точность расчетов, при этом ускорить сам процесс, снизить объем трудозатрат и, как следствие, сделать бизнес более успешным.

Цель любого коммерческого предприятия – получение прибыли. Ее увеличение позволяет бизнесу оставаться конкурентным, высвобождая средства на развитие и предотвращая стагнацию. Существует несколько очевидных способов быстрого повышения прибыли (или, говоря языком экономиста, чистого дохода):

- Рост общих объемов продаж;

- Сокращение расходов (то есть себестоимости);

- Увеличение наценки.

Наиболее управляемый параметр из перечисленных, к тому же наименее зависящий от внешних условий – регулирование объема себестоимости.

Расчет себестоимости (S) – один из наиболее сложных разделов учета, который требует пристального внимания и постоянного контроля. От эффективного управления S зависит адекватная цена на товары и услуги. В условиях перенасыщенного рынка сбыта выставлять привлекательные цены на товар, получая при этом достаточную для жизнедеятельности и развития прибыль, значит – продавать больше, обладать весомым конкурентным преимуществом.

Формировать и рассчитывать S «руками» – кропотливая процедура, требующая консолидации большого объема данных, чтобы «ничего не упустить». Автоматизация данного процесса позволяет повысить точность расчетов, при этом ускорить сам процесс, снизить объем трудозатрат и, как следствие, сделать бизнес более успешным.

В линейке прикладных решений 1С блок расчета S присутствует чуть ли не в каждом втором продукте, но наиболее полная функциональность по данной задаче имеется в комплексном решении для производств – 1С:ERP.

Автоматизация формирования и расчета себестоимости в 1С:ERP

Для автоматизированного расчета S в системе имеются связанные между собой инструменты:

- типы номенклатуры;

- разделение видов затрат на постатейные и номенклатурные;

- механизм формирования и разнесения затрат в разрезе направлений деятельности (НД) и подразделений.

самые свежие новости 1 раз в месяц

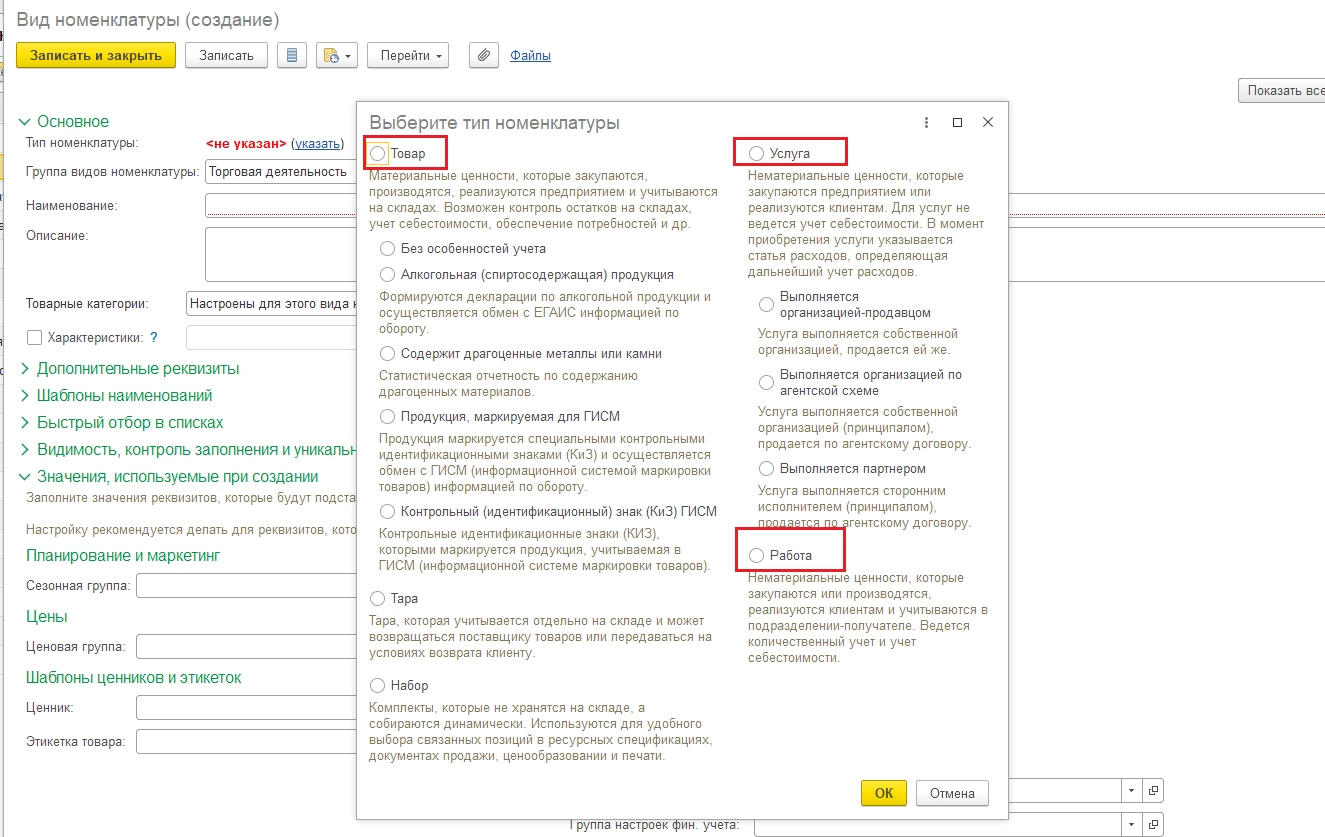

В 1С:ERP имеются три типа номенклатуры – товары, работы и услуги.

Для них существуют свои особенности учета. Например, работы и товары измеряются по количеству или в суммовом виде, а услуги только в суммовом. По этому признаку их можно связать с видами затрат и расходов. Здесь под «затратами» мы понимаем расходование активов предприятия на приобретение других активов или увеличение обязательств. Затраты становится расходами в момент признания дохода, на возникновение которого были затрачены ресурсы, а затраты, направленные на производственные нужды, относят к издержкам.

Все затраты в 1С:ERP, исходя из их экономической сути делят на:

- Номенклатурные затраты учитывают в количественном и суммовом выражении и чаще всего используют для отражения прямых расходов производственной деятельности (товары, работы).

- Постатейные – для учета как прямых, так и косвенных в суммовом выражении (услуги).

Учет каждого вида затрат для целей расчета S и формирования финансового результата имеет свои особенности.

Затраты могут поступать в одном виде, а после переквалифицироваться в другой например, поступают номенклатурные затраты (товар), который при необходимости может быть переведен в постатейные (внутреннее потребление\списание на статью расходов). Реклассификация затрат возможна только в одном случае – при переводе номенклатурной затраты в постатейную (товар в статью).

Формировать и анализировать S, а также финансовый результат, в 1С:ERP можно в двух основных разрезах: по НД и по подразделениям (в качестве центров сбора затрат).

НД в 1С:ERP – это сквозная аналитика учета, в разрезе которой отображаются все хозоперации, формируется S и финансовый результат. Для каждой организации в качестве НД могут быть использованы абсолютно разные критерии: для одних – виды деятельности, например, розничная торговля, оптовая, услуги аренды, ответственное хранение и пр.; для других – виды продукции, проекты, договора и пр. Основной критерий определения состава НД – необходимость получения общего финансового результата по единице анализа.

Инструменты управления НД в 1С:ERP

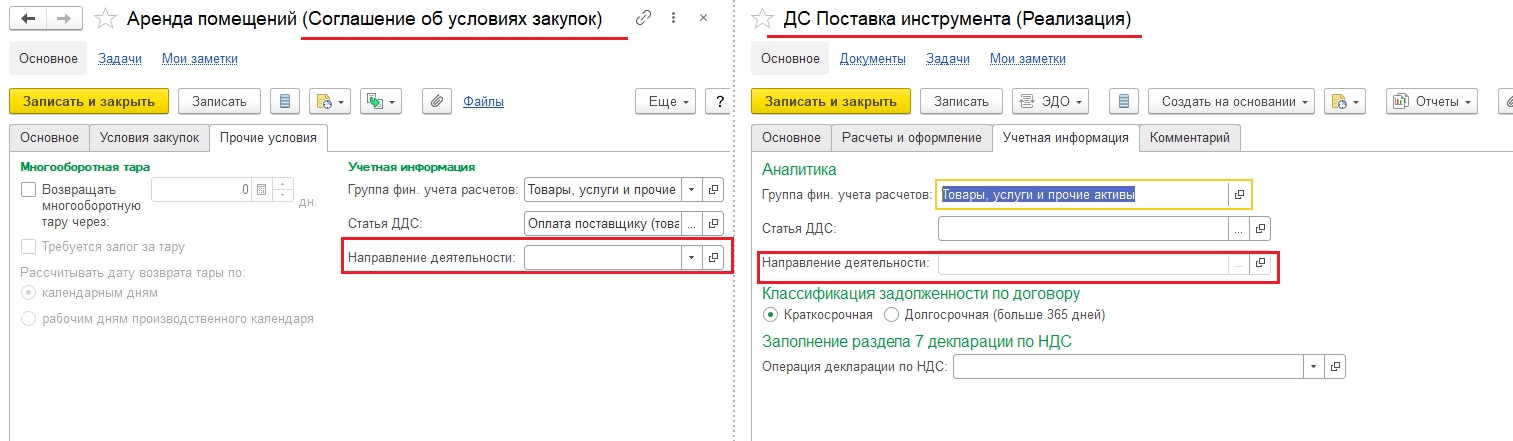

- НД указывают в каждом первичном документе системы (документах продажи, закупки, склада, банка и пр.), при этом все движения по документу относятся к указанному в документе НД.

- НД указывают в соглашениях и договорах с клиентами и с поставщиками, тогда все операции по данным договорам\соглашениям относятся к выбранным НД.

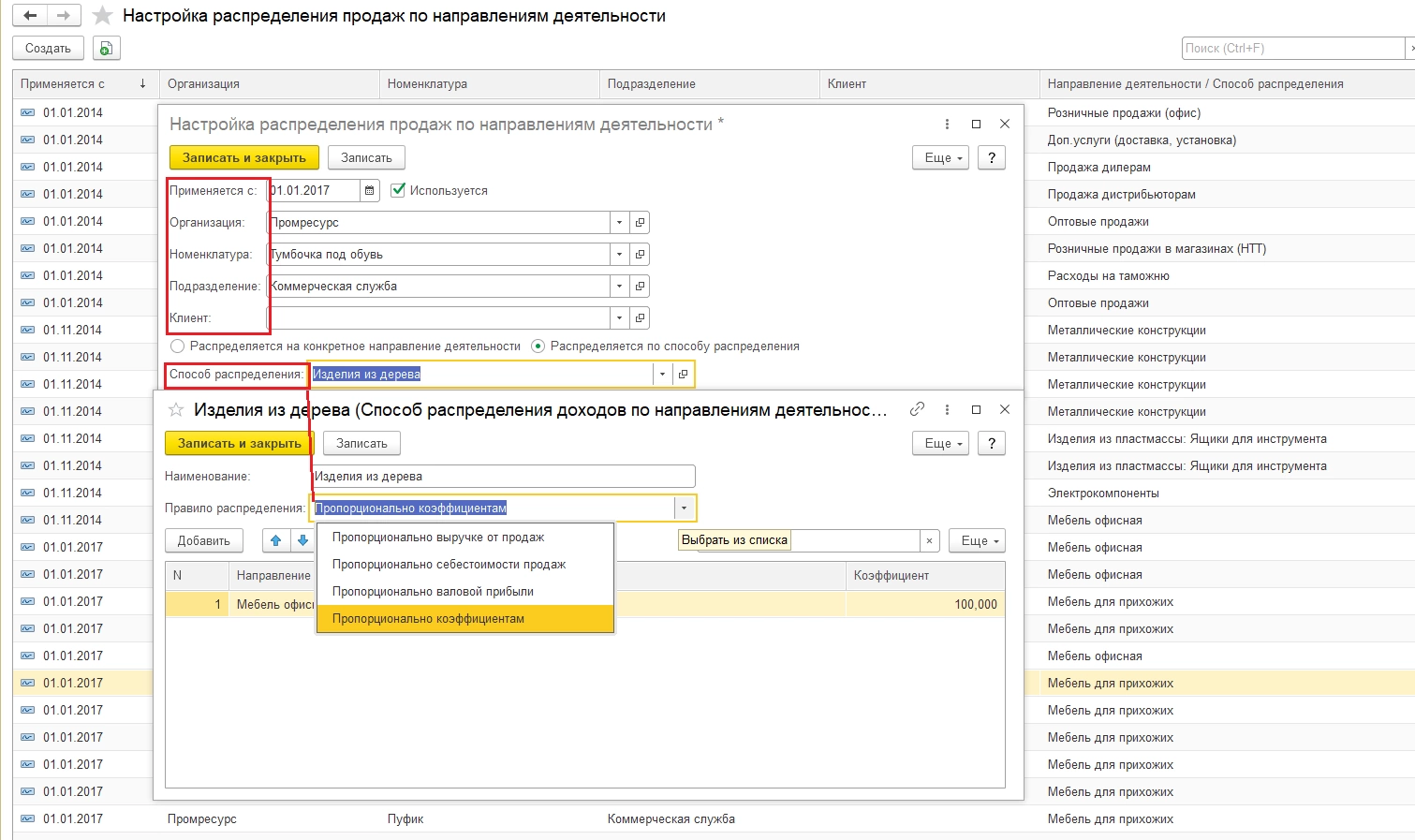

- Настройка распределения продаж по НД позволяет задать их для организации, номенклатуры, подразделения, клиента, номенклатурных и постатейных затрат. При этом операции по данным аналитикам будут автоматически относиться к указанному НД согласно способу распределения.

Способы распределения по НД

Существует четыре варианта распределения пропорционально:

- выручке от продаж;

- S от продаж;

- валовой прибыли;

- коэффициентам (как на Рис.5).

Все операции продажи согласно этим аналитикам, а также прямые расходы по этим же аналитикам, будут отнесены к определенному НД. Например, если настройка создана на номенклатурную позицию, то все операции по ее продаже будут ложится на указанные НД, а S данной номенклатурной позиции будет закрываться на S продаж по данному НД.

Настройка статей расходов позволяет задать вариант распределения для постатейных затрат (через настройку правил распределения по партиям, когда правило – распределить на статью).

«Подразделения» в справочнике «Структура предприятия»

Справочник структурных единиц предприятия, которые представляют собой центры затрат (аналог ЦФО, то есть любая структура, которую необходимо выделить в отдельную единицу), используют для отражения затрат по каждой такой единице в отдельности.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект годаИнструменты для распределения затрат в разрезе подразделений аналогичны инструментам для НД, за исключением «Настройки распределений продаж по НД»:

- в первичных документах;

- в договорах\соглашениях (используются для автозаполнения первичных учетных документов, которые могут быть изменены вручную);

- в статьях расходов, согласно правилам распределения (для постатейных).

Расчет полной себестоимости в 1С:ERP

Расчет осуществляется поэтапно, исходя из процесса хозяйственной деятельности компании – с закупки до реализации товаров.

Регистрации затрат при поступлении учетных документов

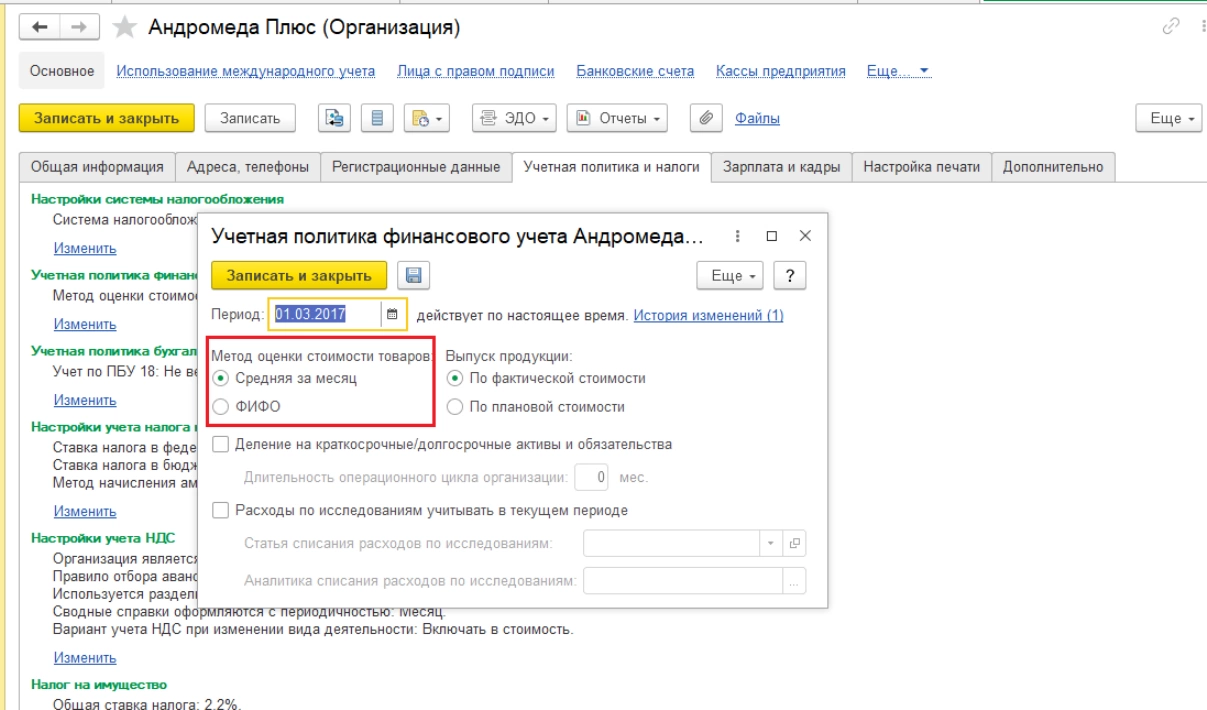

Для регистрации постатейных и номенклатурных затрат в системе оформляют документ «Поступление товаров и услуг». Номенклатурные затраты оформляют как товар или сырье, их S равна их стоимости, а стоимость при этом формируется согласно настройкам учетной политики методом ФИФО или по средней, а в условиях партионного учета – для каждой партии. Прямые постатейные затраты можно сразу относить непосредственно на производство (на подразделение и НД).

Косвенные постатейные затраты обычно фиксируют на подразделениях на отдельных счетах (общехозяйственные, общепроизводственные), но они могут быть оформлены и прочими документами системы, которые фиксируют возникновение внутренних затрат, например, «Авансовый отчет» или «Начисление ЗП».

Часть затрат (ТЗР) необходимо при поступлении отнести на стоимость товара\сырья. Для этих нужд используется документ «Поступление услуг и прочих активов» со специально настроенной статьей расходов.

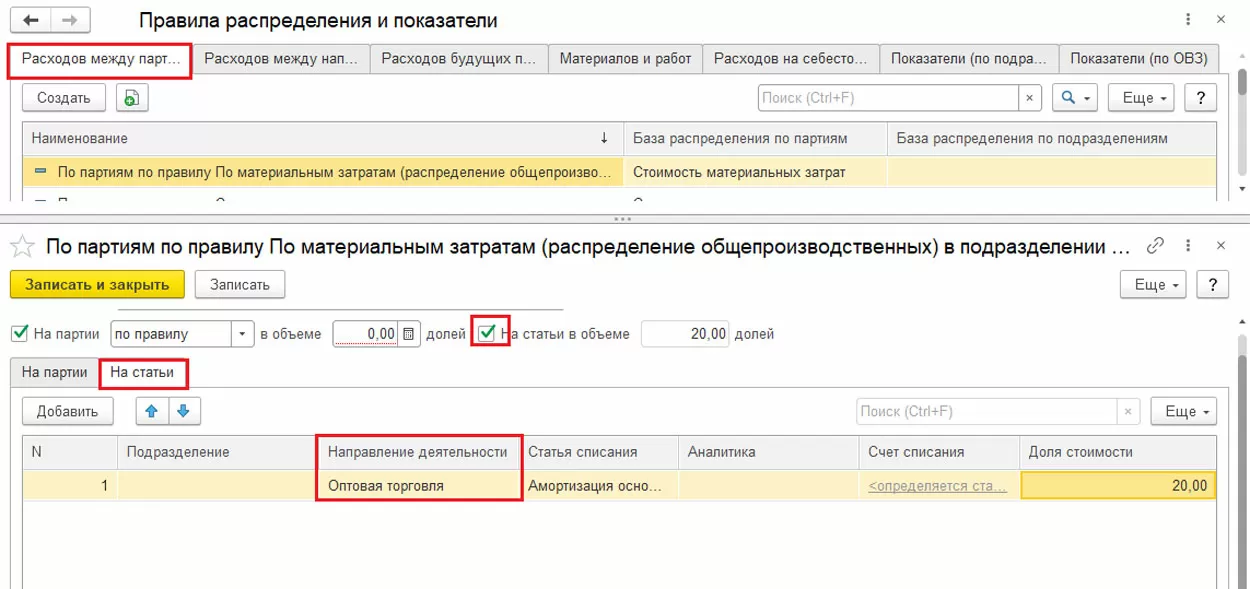

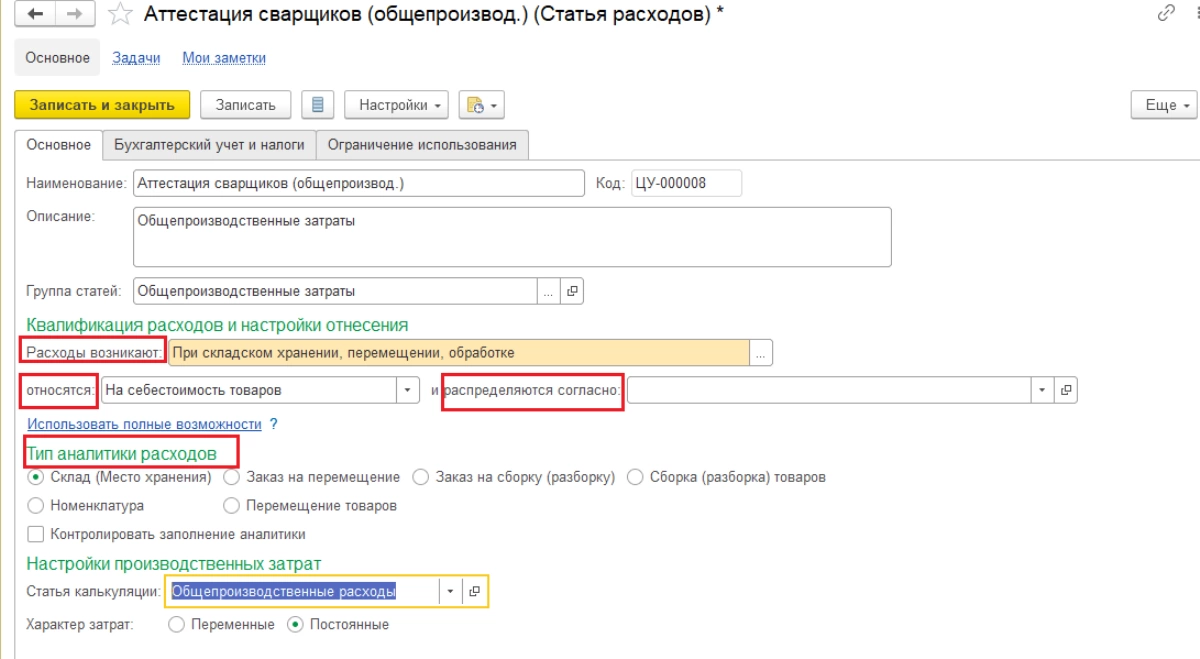

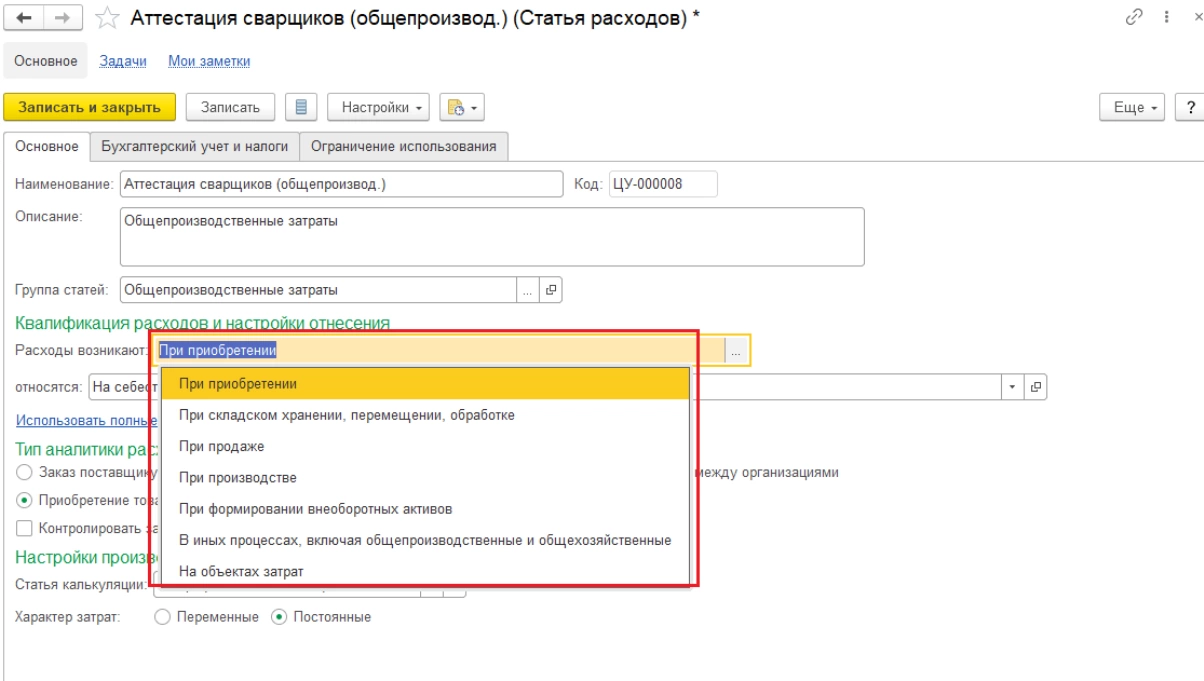

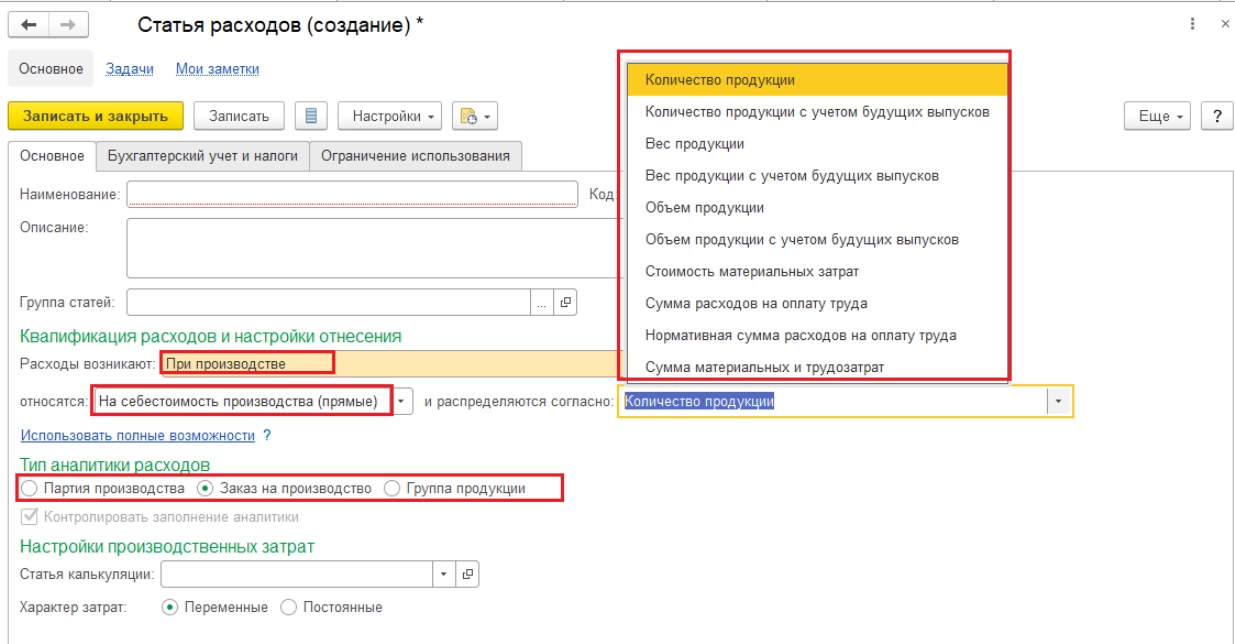

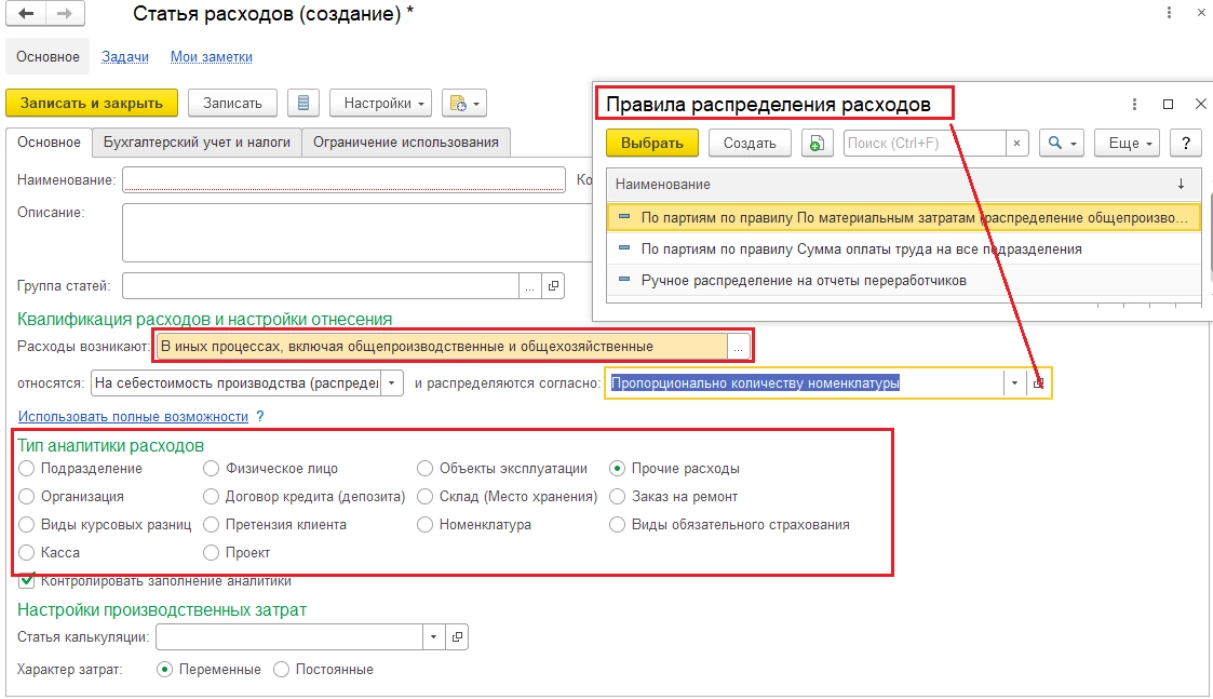

Статья расходов – это основной механизм фиксации и распределения постатейных затрат. При создании статьи расходов важно выбрать два показателя – где расходы возникают и куда они должны относится, на основании которых появляются необходимые для них виды аналитик и правил распределения.

Разнесение затрат

В зависимости от центра возникновения затраты делят на возникающие при:

- приобретении;

- складском хранении, перемещении, обработке;

- продаже;

- производстве;

- формировании ВНА;

- в иных процессах включая общехозяйственные и общепроизводственные;

- объектах затрат.

Для отдельных мест возникновения затрат предусмотрены как собственные варианты отнесения затрат (непосредственно на объект, например, S товаров, партии выпуска, продаж и т.д.), так и общие для всех типов:

- на финансовый результат, при котором затраты списываются непосредственно на 90 счета (например, как управленческие или коммерческие расходы), в разрезе НД;

- на расходы будущих периодов, где посредством статьи расходы аккумулируются и списываются равномерно в течение заданного периода и согласно заданным коэффициентам;

- распределяются вручную, поскольку не распределяются автоматически при закрытии месяца. Для них необходимо указывать суммы распределения непосредственно в документе.

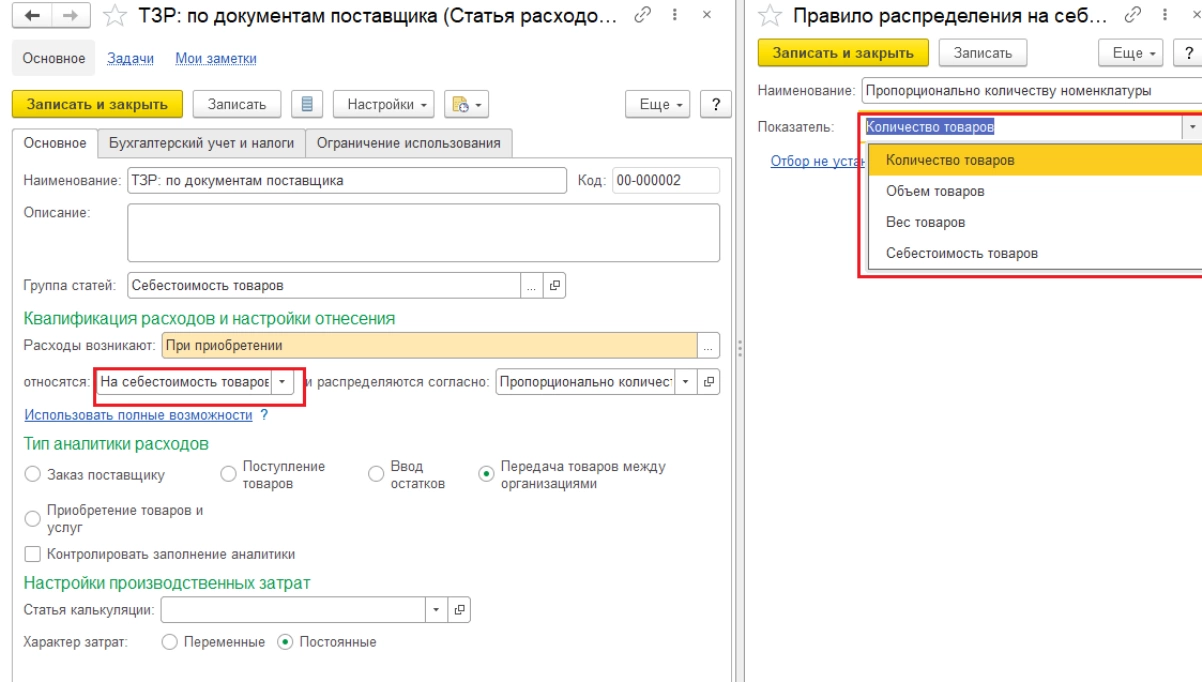

Для распределения стоимости дополнительных расходов на стоимость номенклатуры (например, ТЗР) в статье расходов выбирают тип возникновения: или при поступлении, или при складском хранении, перемещении или обработке; а также способ распределения расходов на себестоимость продукции. При этом возможно несколько вариантов распределения согласно правилам: по количеству, объему, весу или по S товаров.

При выборе данной статьи в документе поступления стоимость дополнительных расходов будет распределена согласно указанным настройкам на выбранную аналитику, например, на товар в документе поступления, пропорционально количеству.

Оценка себестоимости запасов

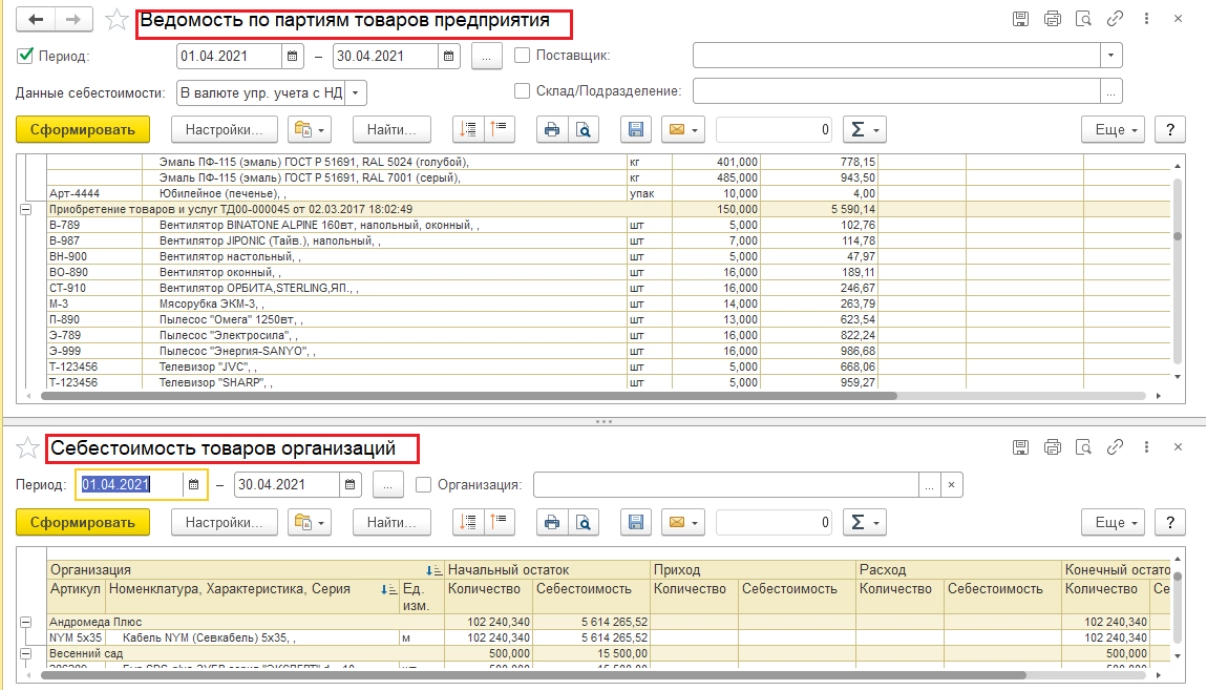

Для этого предусмотрены два отчета:

- «Ведомость по партиям товаров предприятия» позволяет мониторить поступление и списание партий товаров, а также распределение расходов через партионный учет.

- «Себестоимость товаров организации» для оценки S запасов с учетом ТЗР, которые были распределены на стоимость запасов (товаров и сырья). в разрезе юрлиц компании.

Возможности последнего релиза 2.5.7 системы в части распределения дополнительных расходов

- Распределение номенклатурных затрат на ТЗР. Настройка механизма распределения ТЗР в данном случае аналогична вышеописанному, но появилась новая регламентная операция «Предварительное закрытие периода», а также выбор данного типа статей с распределением на ТЗР в документах:

- «Внутреннее потребление товаров»;

- «Производство без заказа»;

- «Этап производства»;

- «Отчет переработчика».

- Распределение дополнительных расходов на отдельные номенклатурные позиции выбранного документа.

- Распределение дополнительных расходов на несколько документов, которые указаны в таможенной декларации.

- Распределение на партии уже произведенной продукции, которая хранится на складе.

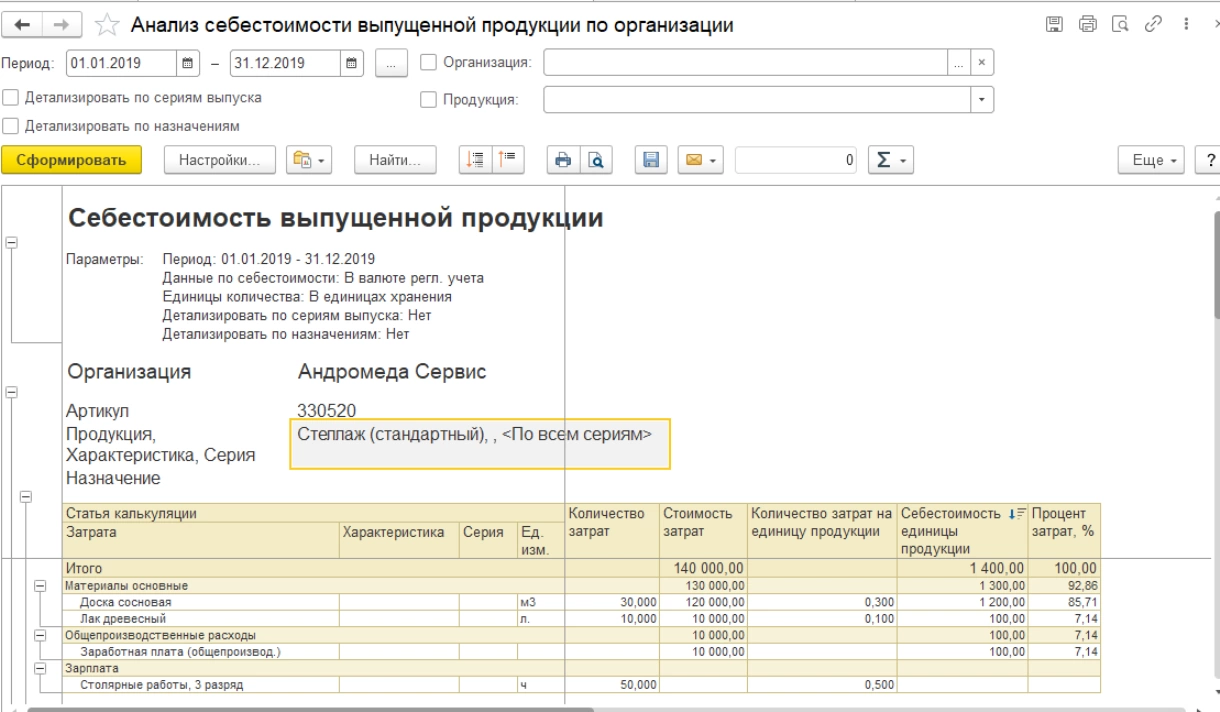

Расчет себестоимости в 1С ERP при производстве и выпуске продукции

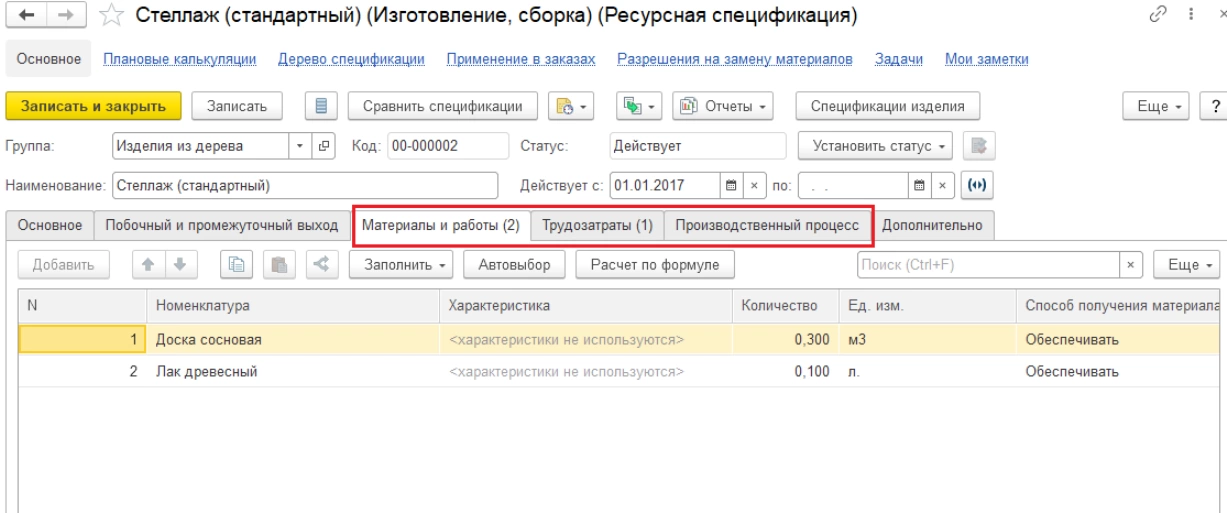

На этом этапе происходит формирование S готовой продукции (ГП), посредством списания номенклатурных и постатейных затрат на ее стоимость. Номенклатурные затраты и трудозатраты калькулируются в документах «Выполнения этапов» и «Производства без заказа». Списание сырья в них производится согласно карточке «Ресурсная спецификация», которая представляет собой калькуляцию (рецептуру) будущей продукции и включает список сырья и работ для производства, трудозатраты на выпуск и описание этапов производственного процесса.

На стоимость производства ГП списываются и постатейные расходы, согласно настройкам распределения заданных в статьях расходов. Для этих целей используются два типа Центров возникновения затрата:

- когда необходимо на производство списать прямые расходы согласно заданным параметрам. Распределение осуществляется в данном случае на выбранные аналитики пропорционально указанным базам.

- в иных процессах, включая общехозяйственные и общепроизводственные, когда необходимо распределить косвенные затраты (распределяемые).

Распределяют в этом случае аналогично вышеописанному, только используют свои аналитики, а также устанавливают правила распределения «По партиям по правилу».

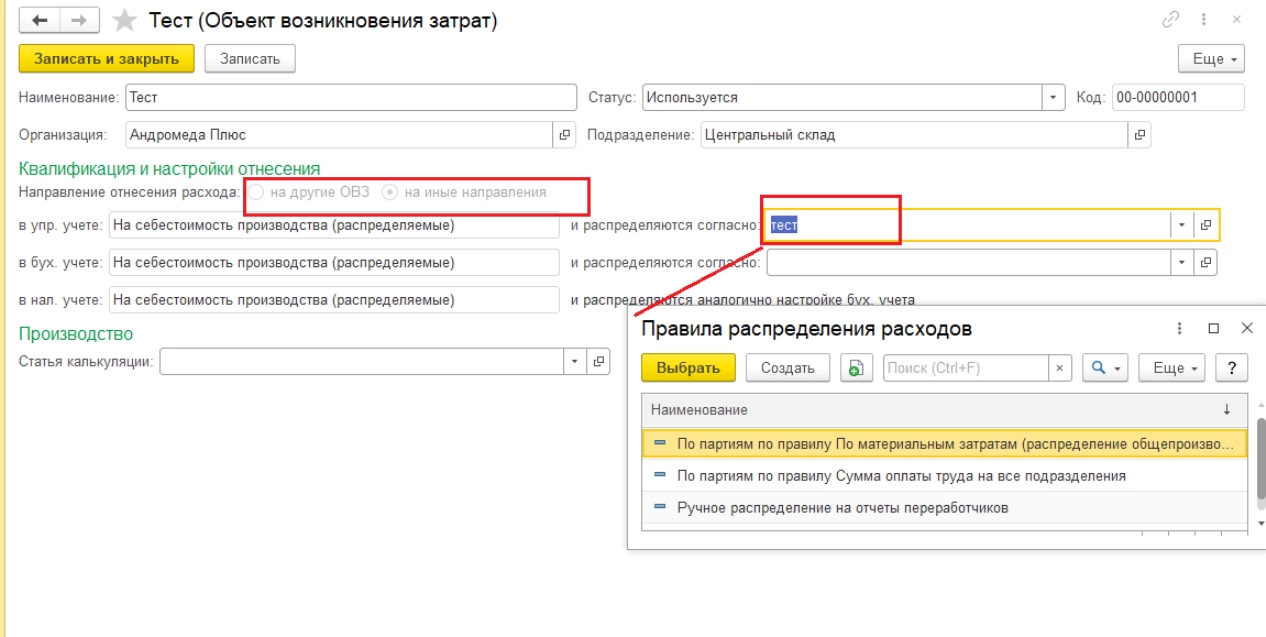

В последнем релизе системы версии 2.5.7 появился новый объект учета затрат – объект возникновения затрат (ОВЗ), который по сути является аналогом объекта калькуляции, на котором аккумулируются все затраты по указанной единице аналитики, осуществляется их транзит и перераспределение. Основные параметры учета и распределения ОВЗ задаются в его карточке. Расходы, собранные на ОВЗ, можно распределить на другой ОВЗ или на прочие направления согласно правилам распределения, например, на партию по правилу.

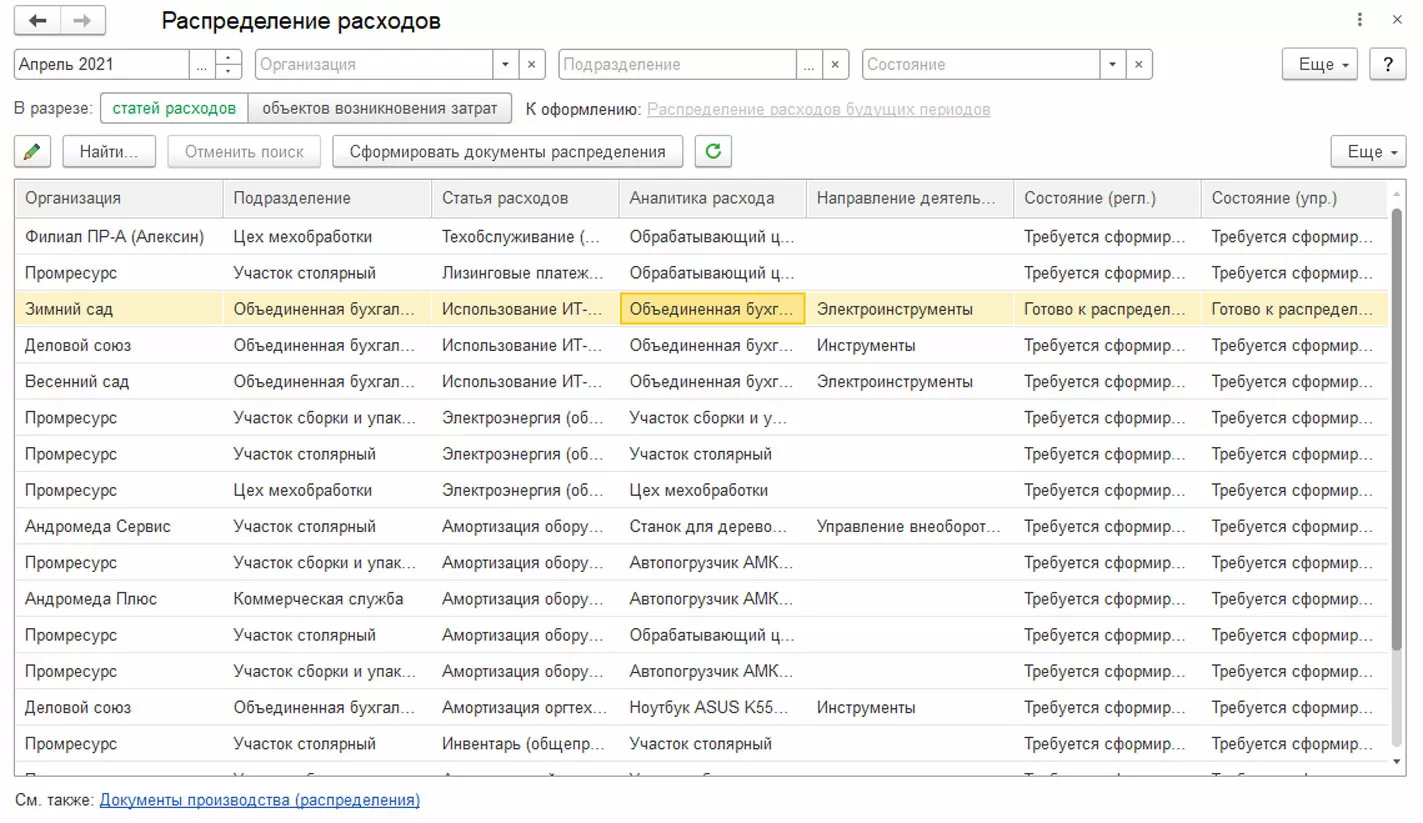

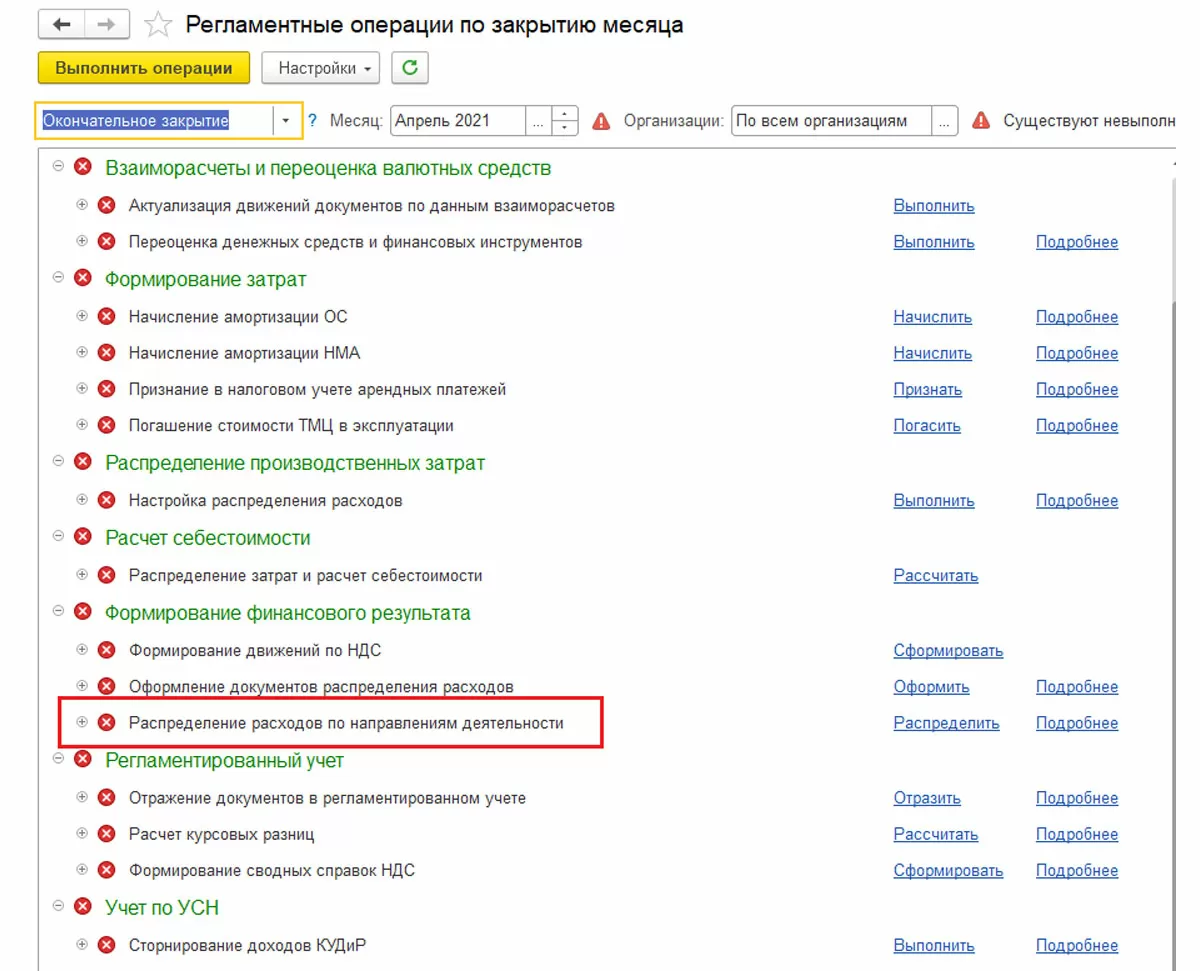

Распределение и расчет S расходов согласно заданным параметрам осуществляется регламентной операцией «Распределение затрат и расчет себестоимости» в документе «Распределение расходов». Работать с документами распределения можно из АРМ «Распределение расходов» в двух разрезах: статей расходов и объектов возникновения затрат (ОВЗ).

Таким образом формируется производственная S, для анализа которой в системе предусмотрены свои отчеты:

- «Анализ себестоимости выпущенной продукции по организации» позволяет оценить, как себестоимость одной единицы выпущенной продукции, так и совокупную S всей ГП за период.

- «Дерево себестоимости продукции» позволяет оценить S детализированную до первичных затрат.

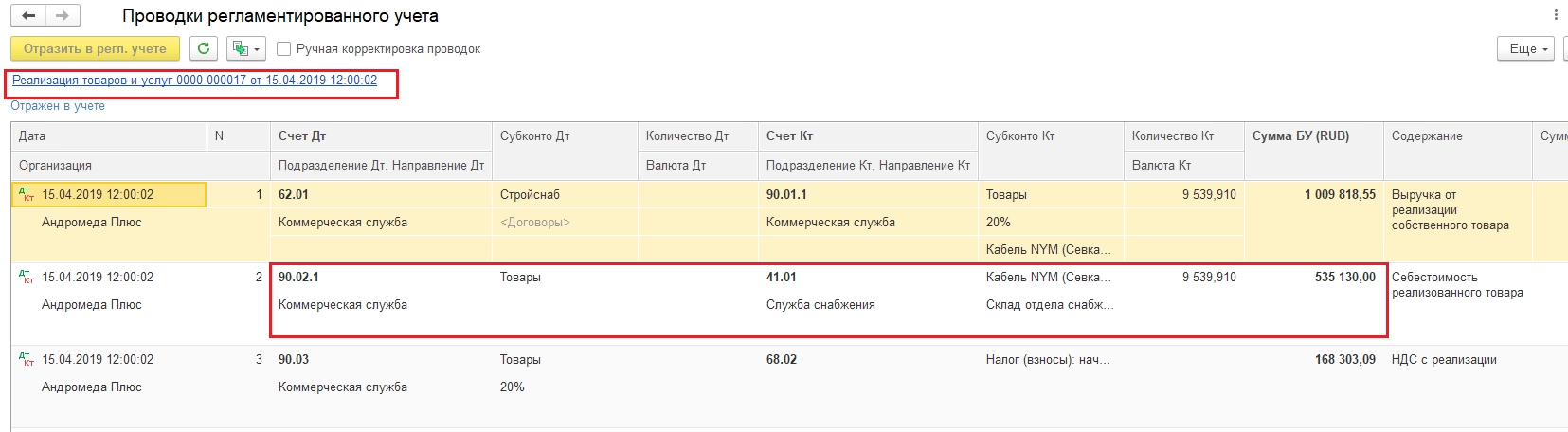

Себестоимость продаж

На данном этапе S формируется в процессе сбыта, а также происходит формирование полной S продукции в разрезе НД путем списания ее на финансовый результат (ФР), куда добавляют коммерческие и управленческие расходы в разрезе НД и статей расходов.

Стоимость запасов, собранная на предыдущих этапах (стоимость продукции, которая выпущена из производства на склад, и стоимость товаров для перепродажи на складах), списывается на ФР при реализации посредством документов продажи:

- «Реализация товаров и услуг»

- «Реализация услуг и прочих активов»

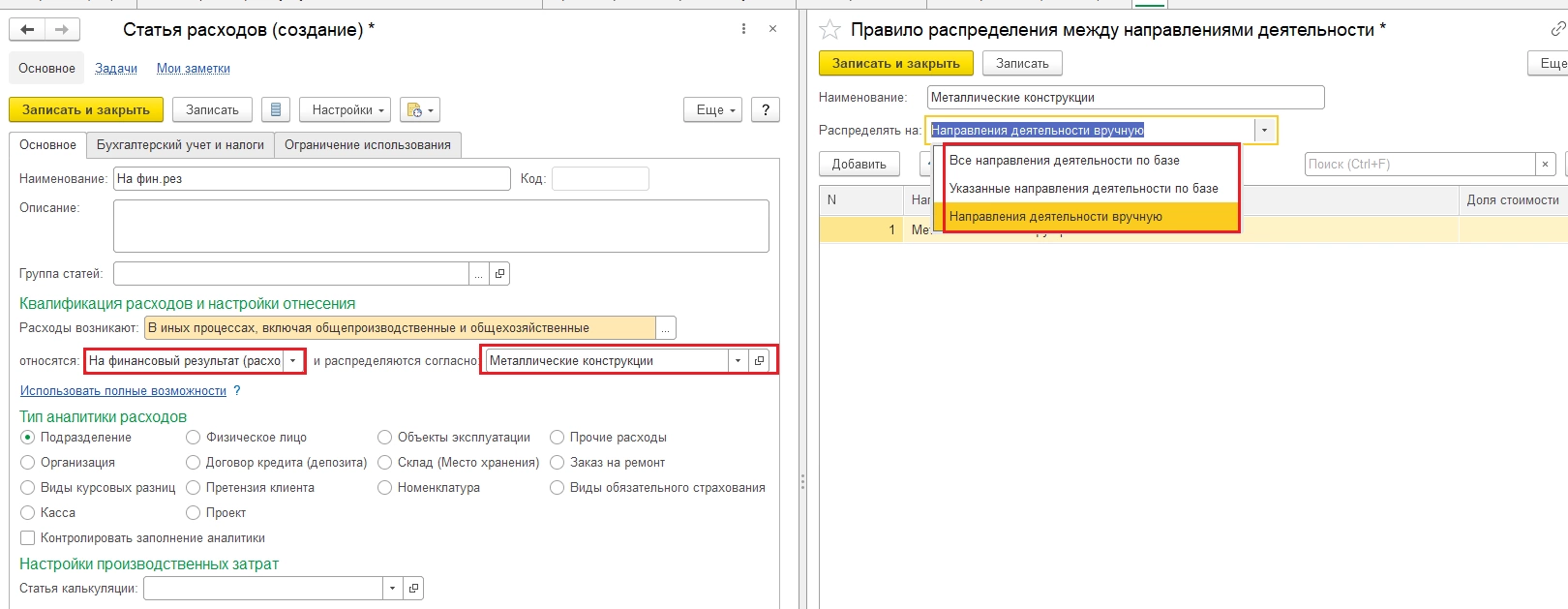

Косвенные расходы (например, общехозяйственные), собранные на затратных счетах в разрезе подразделений и статей расходов, закрываются на ФР согласно настройкам, заданным в статьях расходов. Для статьи расходов задается тип отнесения затрат – на ФР и настраивается правило распределения между НД:

- на все НД по базе;

- на указанные НД по базе;

- на НД вручную.

Окончательный ФР (в том числе и S продаж) складывается посредством регламентных операций в АРМ «Закрытие месяца».

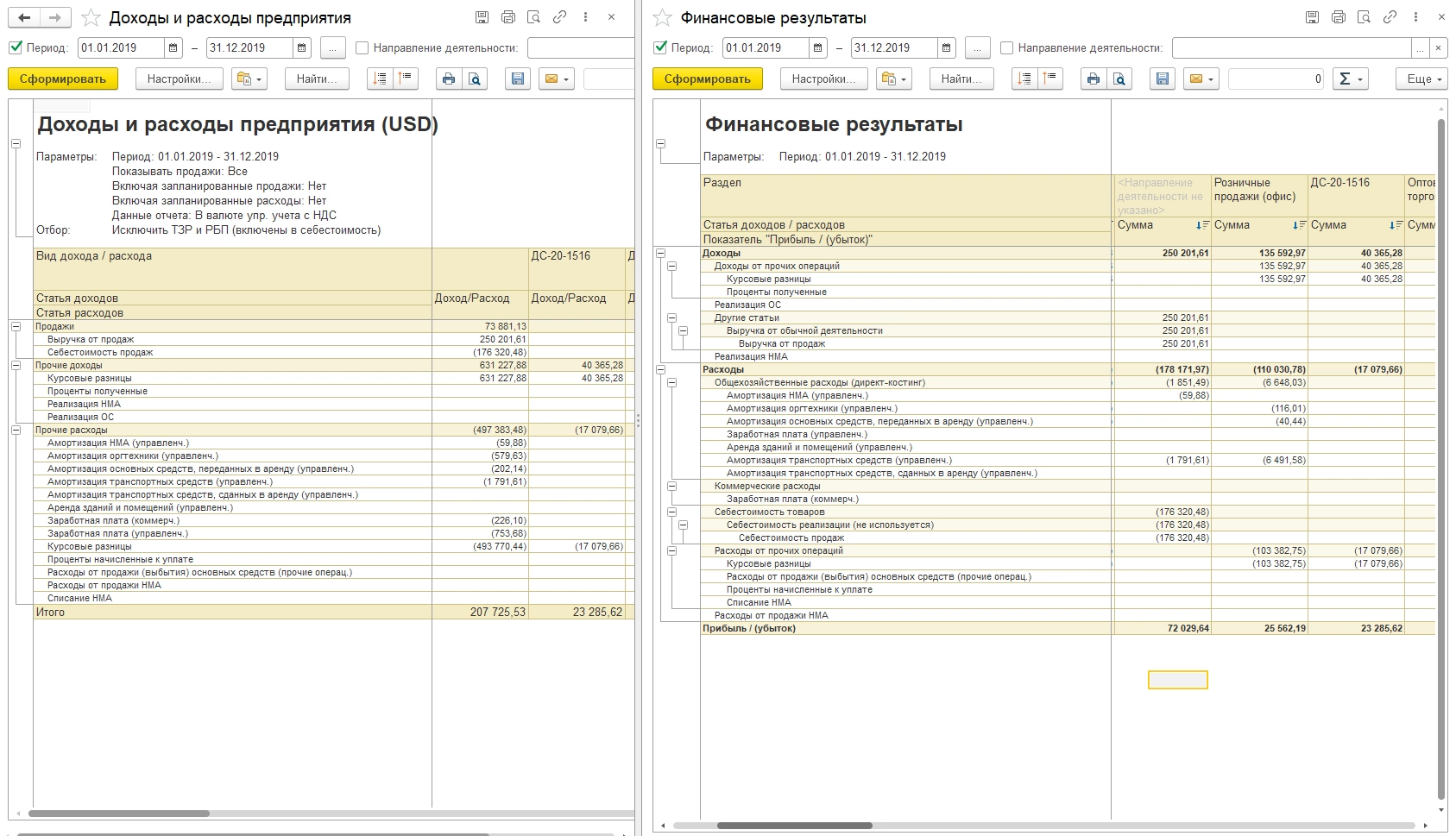

Для оценки S здесь предназначены отчеты:

- «Доходы и расходы» дает возможность анализировать постатейные расходы и доходы предприятия компании;

- «Финансовые результаты» дает возможность осуществлять постатейный анализ ФР компании в разрезе НД.

Планирование себестоимости в 1С ERP

Планирование осуществляется на нескольких уровнях. На стратегическом, при планировании S укрупненно, в разрезе статей расходов и НД, в долгосрочной перспективе (например, план на год) используются инструменты подсистемы «Бюджетирования».

Через «Экземпляр бюджета» в систему вводятся стратегические планы по S, которые можно детализировать в разрезе этапов ее расчета, НД и подразделений.

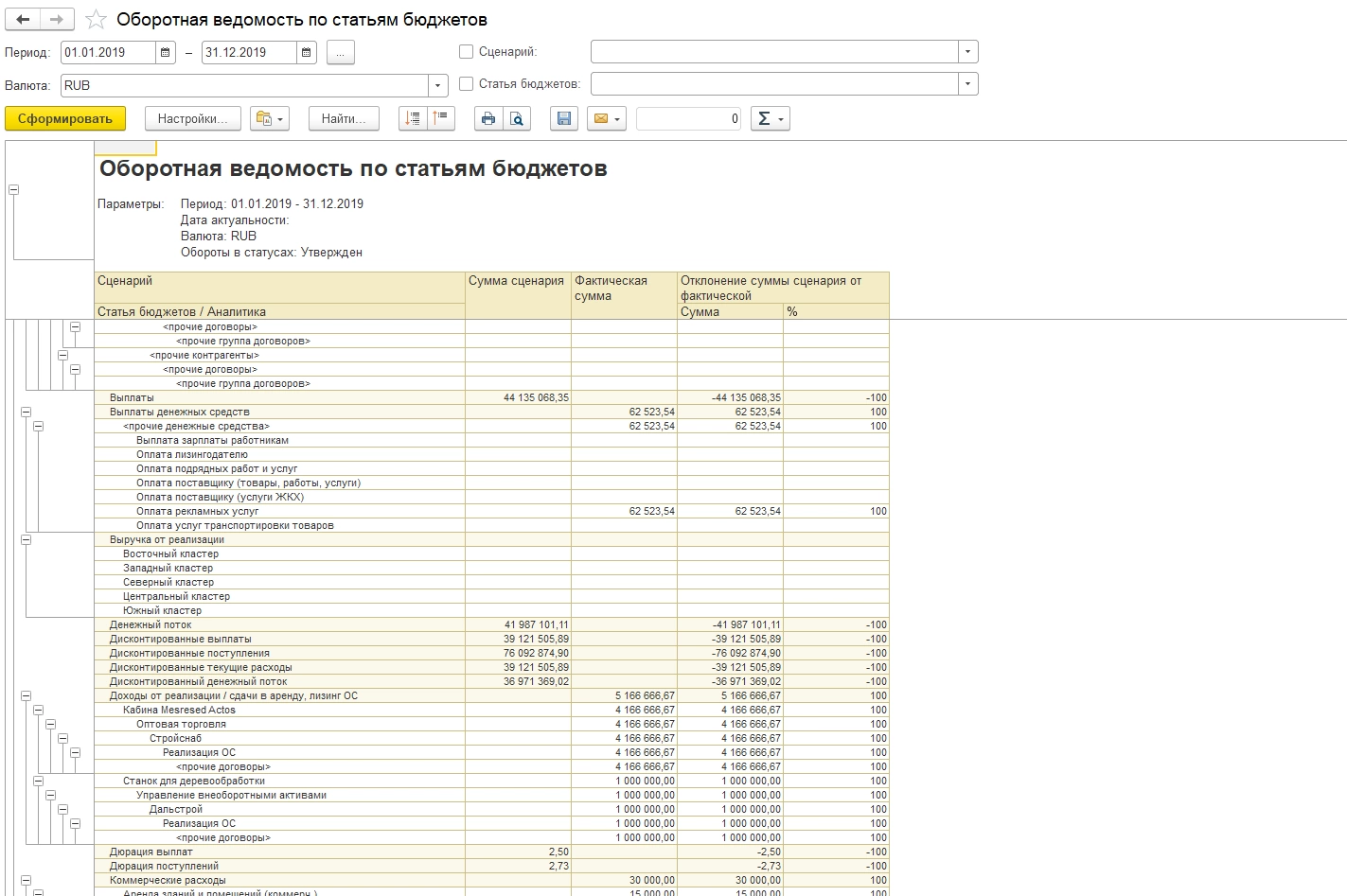

Оценка исполнения плана осуществляется через «Оборотно-сальдовую ведомость по статьям бюджета», подсистема «Бюджетирования и планирования», где можно сравнить запланированные показатели с их исполнением за период.

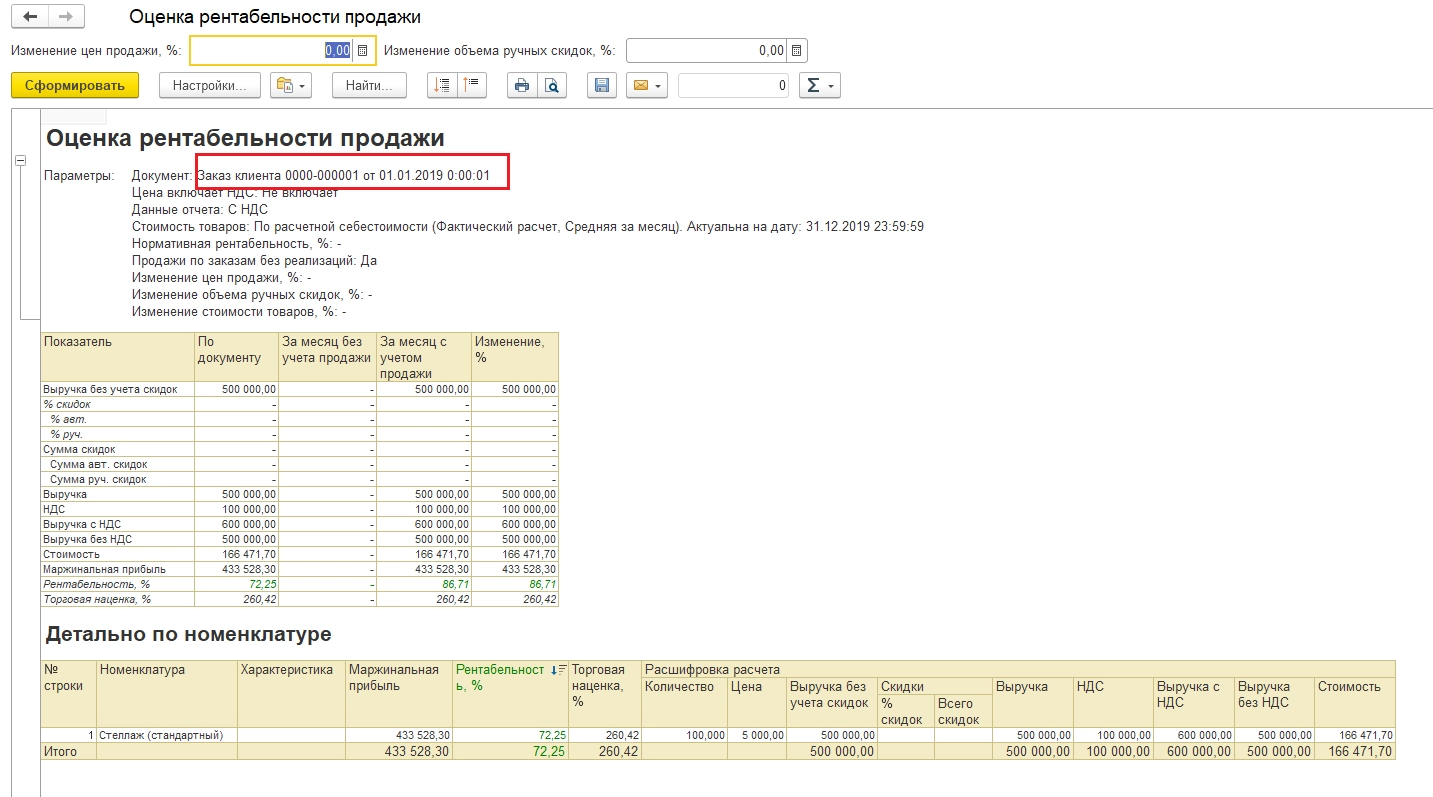

Для оперативного планирования S заказа используются документы «Заказ клиента», а анализ осуществляется через «Оценку рентабельности продаж».

Для расчета плановой себестоимости продукции в системе служит документ «Плановая калькуляция» в 1С:ERP, который позволяет регистрировать нормы материальных и трудовых расходов в количественном и суммовом выражении, а также в дальнейшем анализировать отклонение объема фактических расходов от плановых. Анализ осуществляется посредством отчетов «план-факт» по затратам подсистемы «Производство»:

- «S продукции» отражает объемы план-факта затрат по выпущенной продукции в соотношении с видами затрат;

- «Затраты переделов» отражает план-факт по затратам выпущенной продукции в соотношении с этапами производства;

- «Нормативы производственных расходов».

1С:ERP имеет достаточно гибкий и мощный механизм расчета и формирования S на всех этапах организации бизнеса, начиная с поступления товаров и услуг и заканчивая реализаций продукции. Система поддерживает различные варианты калькуляции S затрат в двух основах разрезах – по НД и подразделениям, с возможностью детализации в разрезе статей расходов и ОВЗ. Эти возможности позволяют автоматизировать практически любые варианты расчета S в зависимости от целей и нужд организации.

консультация эксперта

самые свежие новости 1 раз в месяц