Компания может повысить прибыль двумя способами: увеличив выручку или сократив расходы. Управлять затратами — это искать варианты, как сделать издержки меньше без ущерба для выручки. Для более эффективного управления расходами их делят на виды. Один из способов деления — на постоянные и переменные издержки. Расскажем, в чем отличие, как их определить и рассчитать на примере конфигурации 1С:ERP Управление предприятием.

Что такое издержки

Если говорить простым языком, издержки — это то, на что компания тратит деньги. Например, на закупку сырья и материалов, на аренду помещения, заработную плату сотрудникам и т.п.Зная, на что уходят денежные средства, организация может:

- определить убыточные направления;

- назначить оптимальные цены и получить больший доход;

- делать прогнозы по развитию бизнеса и др.

Однако, с точки зрения экономистов, стоит разделять такие понятия, как затраты, издержки и расходы:

- затраты представляют собой объем ресурсов, которые были использованы при приобретении или создании активов;

- издержки являются стоимостной оценкой, которую учитывают при исчислении каких-либо показателей;

- расходы представляют собой отток экономических выгод по причине выбытия каких-либо активов, исключение — распределение капитала в пользу собственников.

Какие виды издержек существуют

Как уже сказали, все затраты делят на категории. Самые распространенные варианты деления:

- по зависимости от объема производства:

- постоянные — остаются неизменными даже при объеме производства равном нулю;

- переменные — изменяются в зависимости от объема производства.

- по связи с конкретным объектом калькулирования:

- прямые — их можно напрямую соотнести с конкретным объектом, закладываются в себестоимость продукции;

- косвенные — общие по отношению к объектам калькулирования, напрямую не связаны с конкретной продукцией. Их условно распределяют на объекты калькулирования, используя базы распределения и пропорции. Традиционные базы распределения — прямые затраты труда, объем производства, часы работы оборудования и др.

- по возможности управления:

- контролируемые (релевантные) — будущие затраты, зависящие от принятия определенного управленческого решения;

- неконтролируемые (нерелевантные) — не зависят от управленческих решений.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Как определить и рассчитать издержки на производстве в 1С

Для регистрации и расчета издержек на производстве в программе 1С:ERP Управление предприятием можно воспользоваться следующими документами.

Видеообзор эксперта

Регистрация затрат

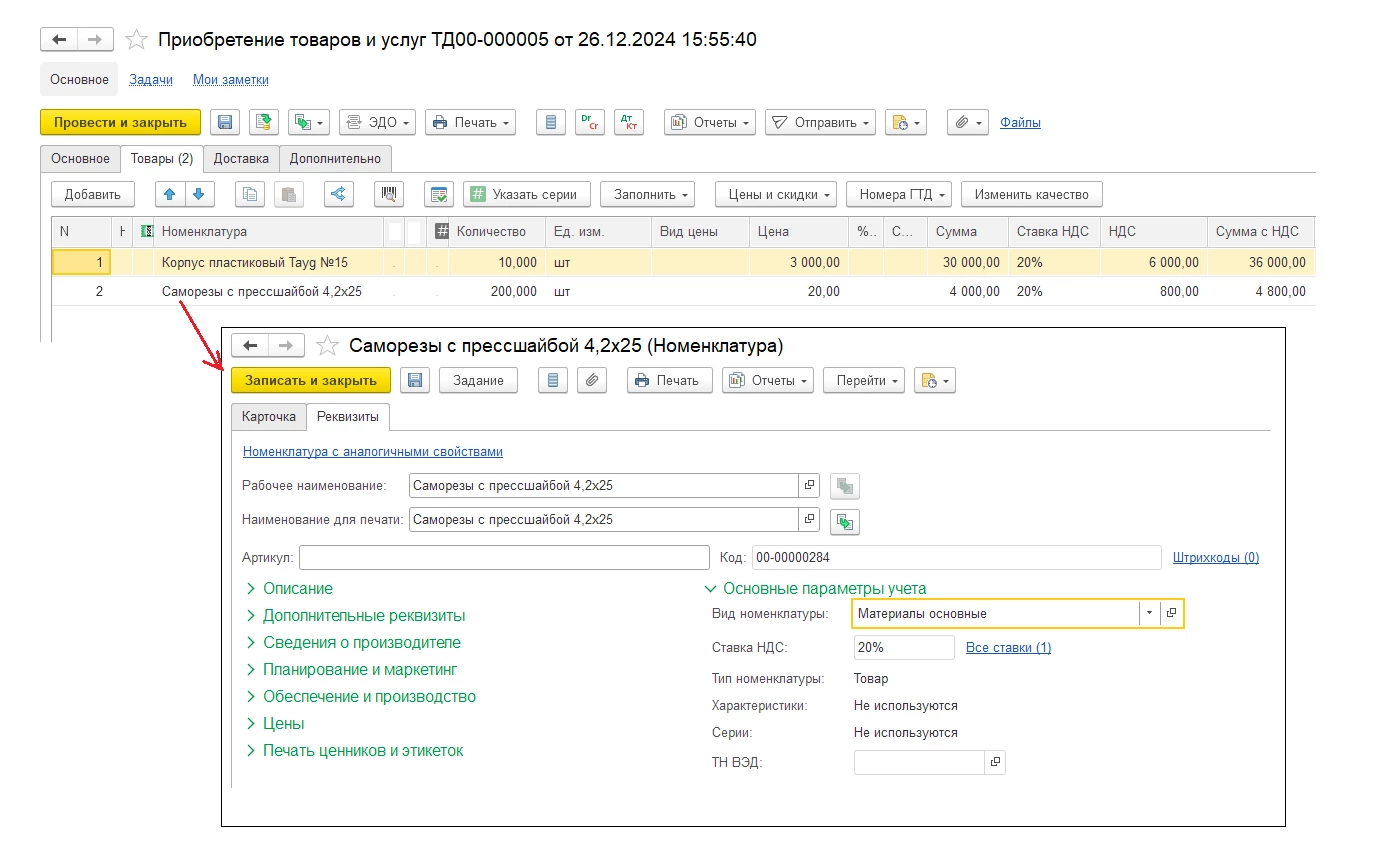

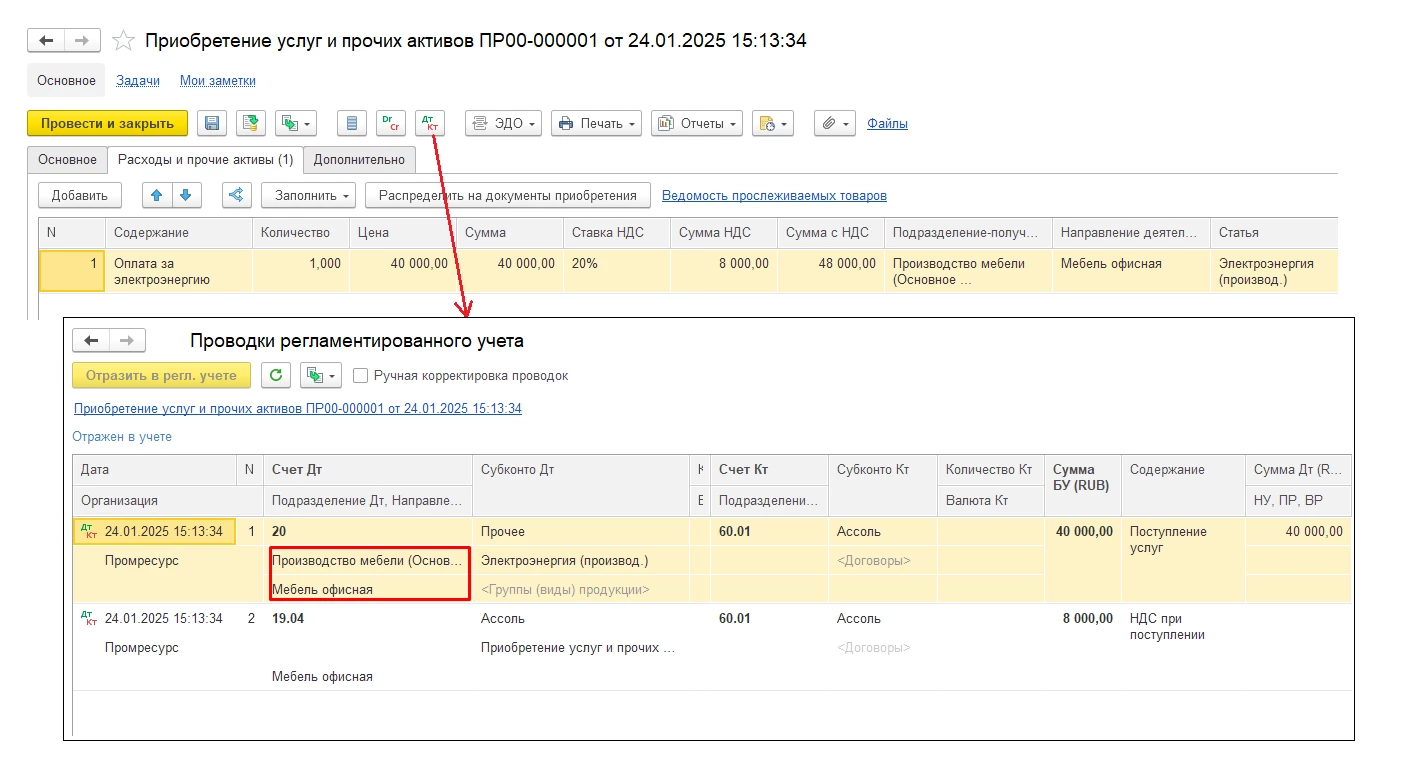

Используется документ Поступление товаров и услуг. Его можно найти в разделе Закупки — Документы закупки (все). Номенклатурные затраты приходуют как материалы, сырье, полуфабрикаты.

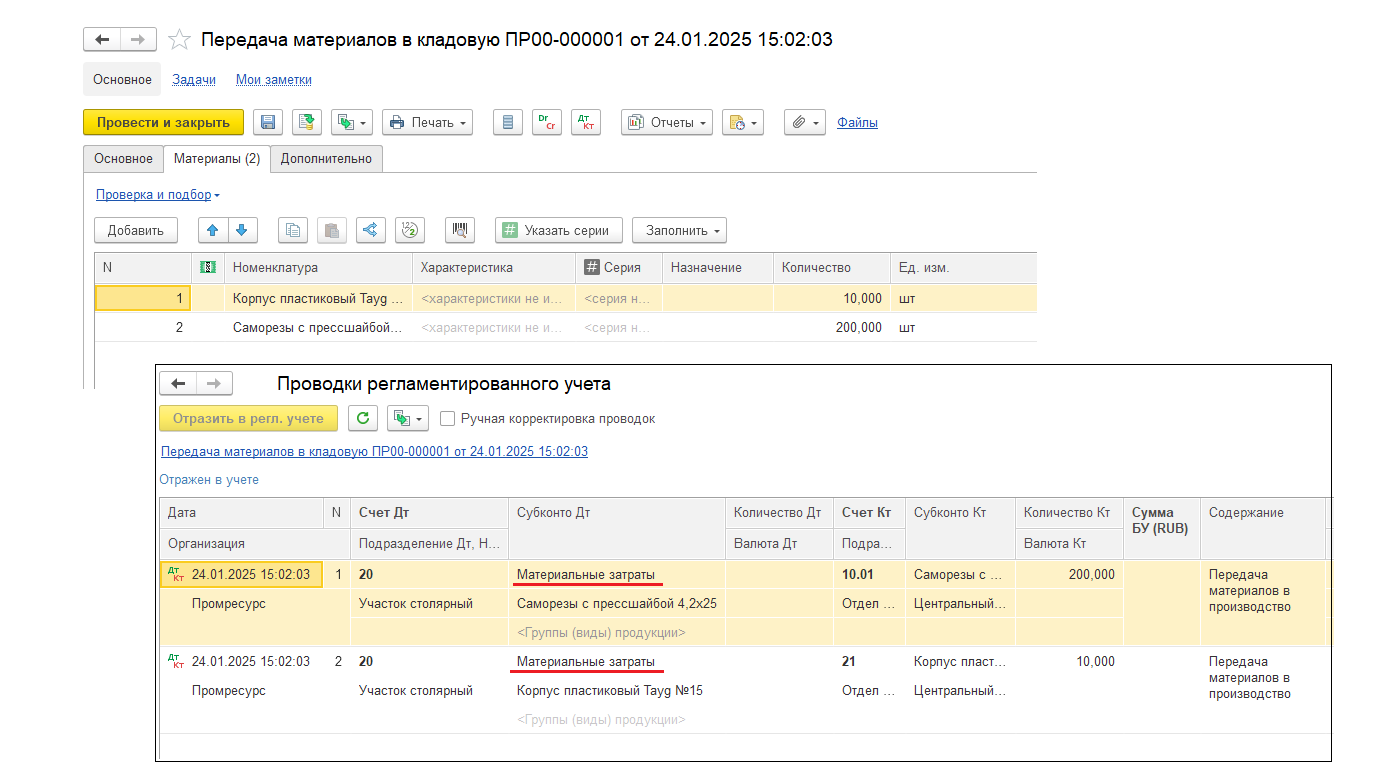

И, по мере необходимости, передают в кладовую производственного цеха.

Прямые постатейные (не материальные) затраты можно сразу относить на производство (на конкретное подразделение, направление деятельности и номенклатуру) документом Поступление услуг и прочих активов.

Косвенные постатейные затраты относят на подразделения на отдельные счета учета (общехозяйственные, общепроизводственные). Эти расходы при закрытии месяца будут распределяться по определенному правилу, указанному в Статье.

Регистрация затрат в 1С:ERP может выполняться и другими документами: Авансовый отчет, Амортизация ОС, Амортизация НМА, Отражение зарплаты в финансовом учете и др.

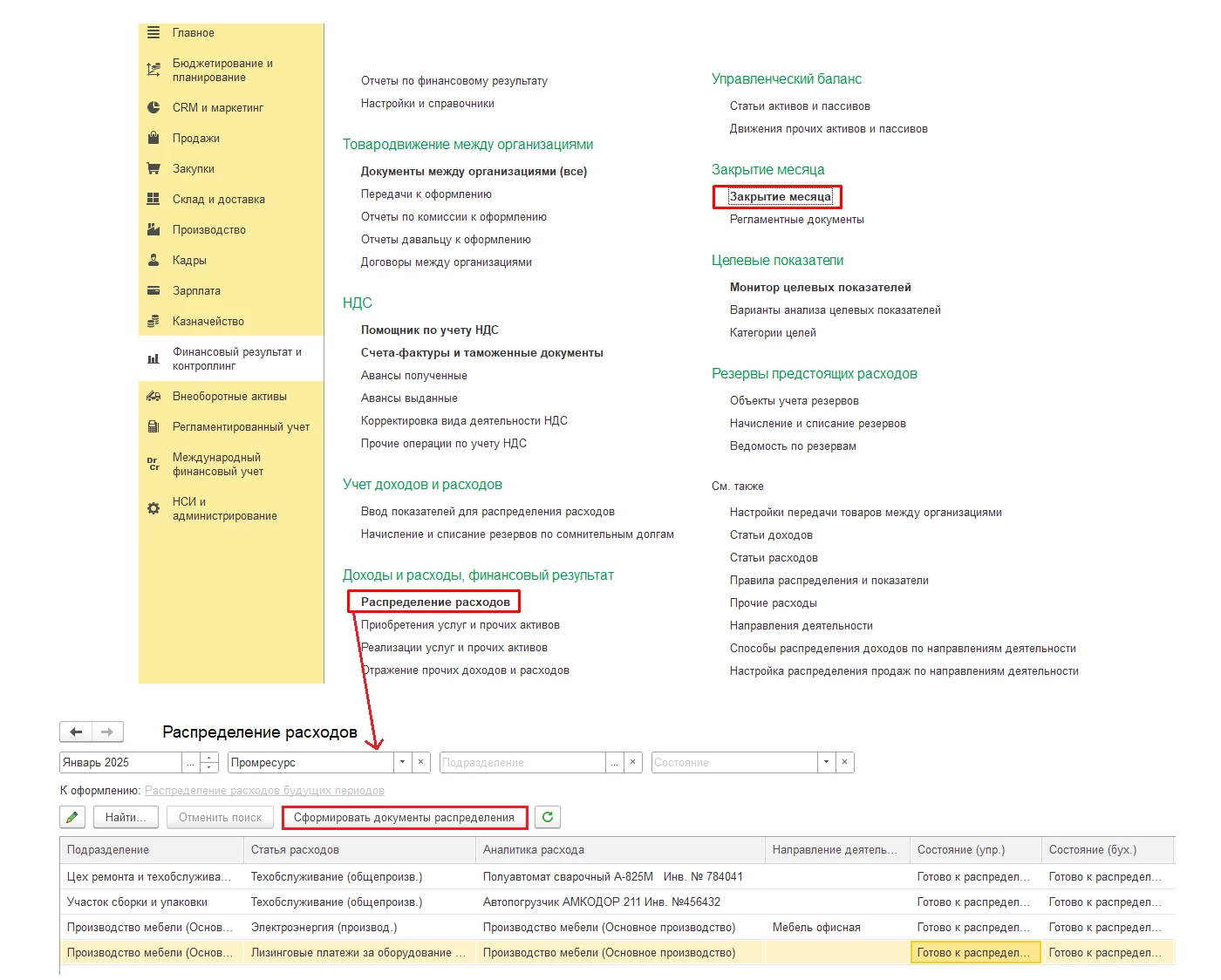

Распределение и расчет расходов

Выполняется при закрытии месяца регламентированных операцией «Распределение затрат и расчет себестоимости» из раздела Финансовый результат и контроллинг. При этом создаются и проводятся документы Распределение расходов. Их можно ввести вручную из рабочего места Распределение расходов.

Здесь же происходит распределение расходов будущих периодов (РБП).

На этом этапе общехозяйственные и общепроизводственные затраты распределяются на конкретные подразделения, направления деятельности и номенклатуру в соответствии с правилами распределения, указанными в статьях расходов.

Формирование производственной себестоимости

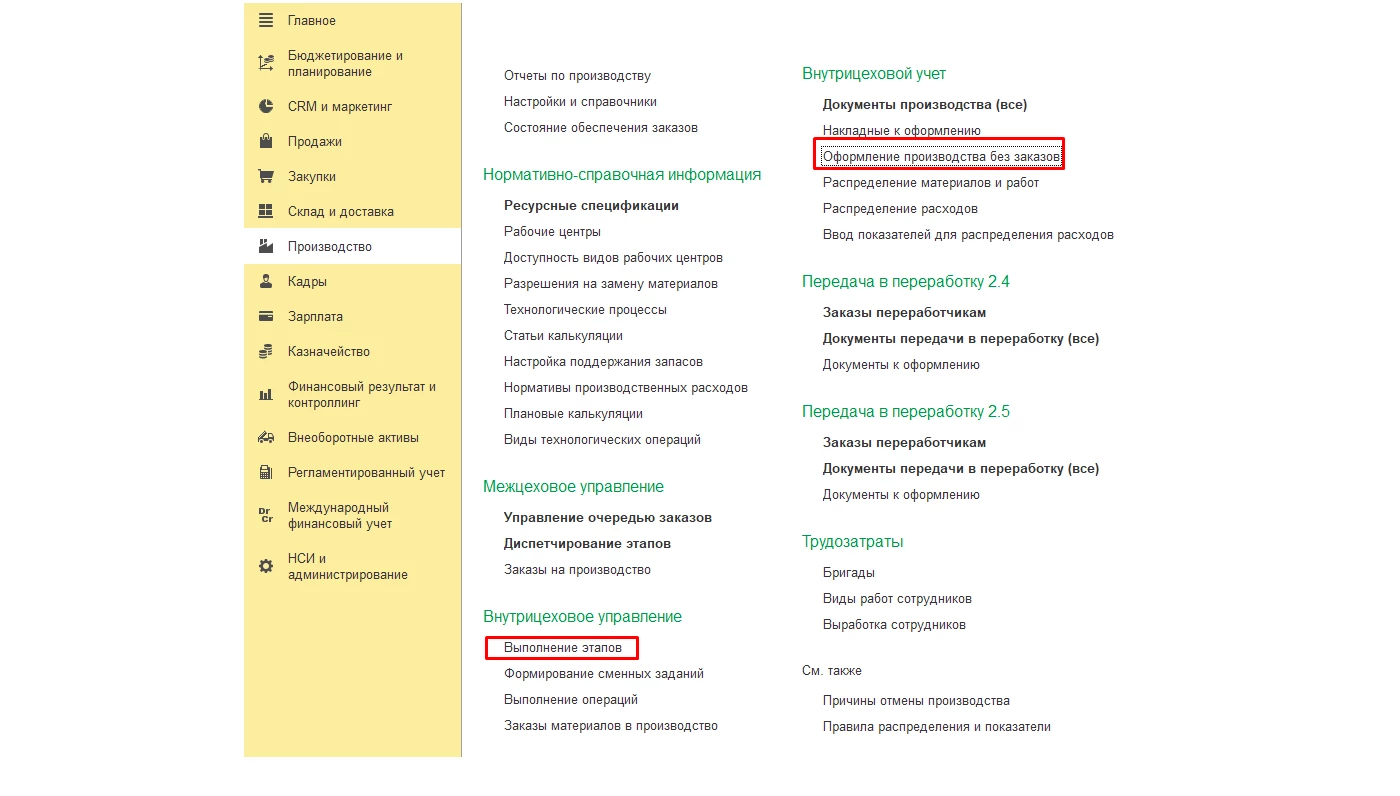

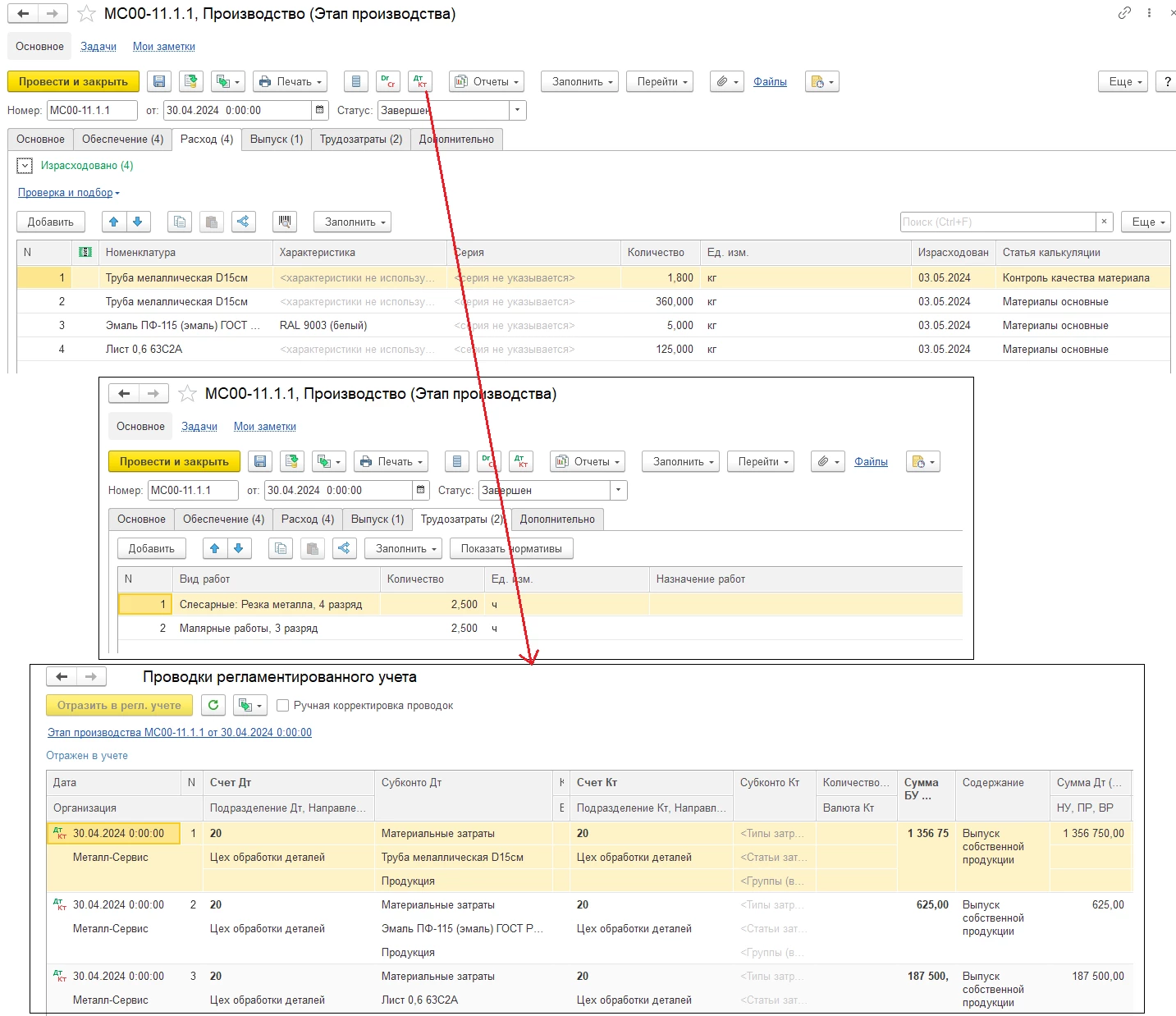

На этом этапе происходит списание номенклатурных и постатейных затрат на себестоимость готовых изделий. Номенклатурные и трудозатраты калькулируются в документах Выполнение этапов и Производство без заказа в соответствии с ресурсной спецификацией.

Номенклатурные расходы списываются в производство.

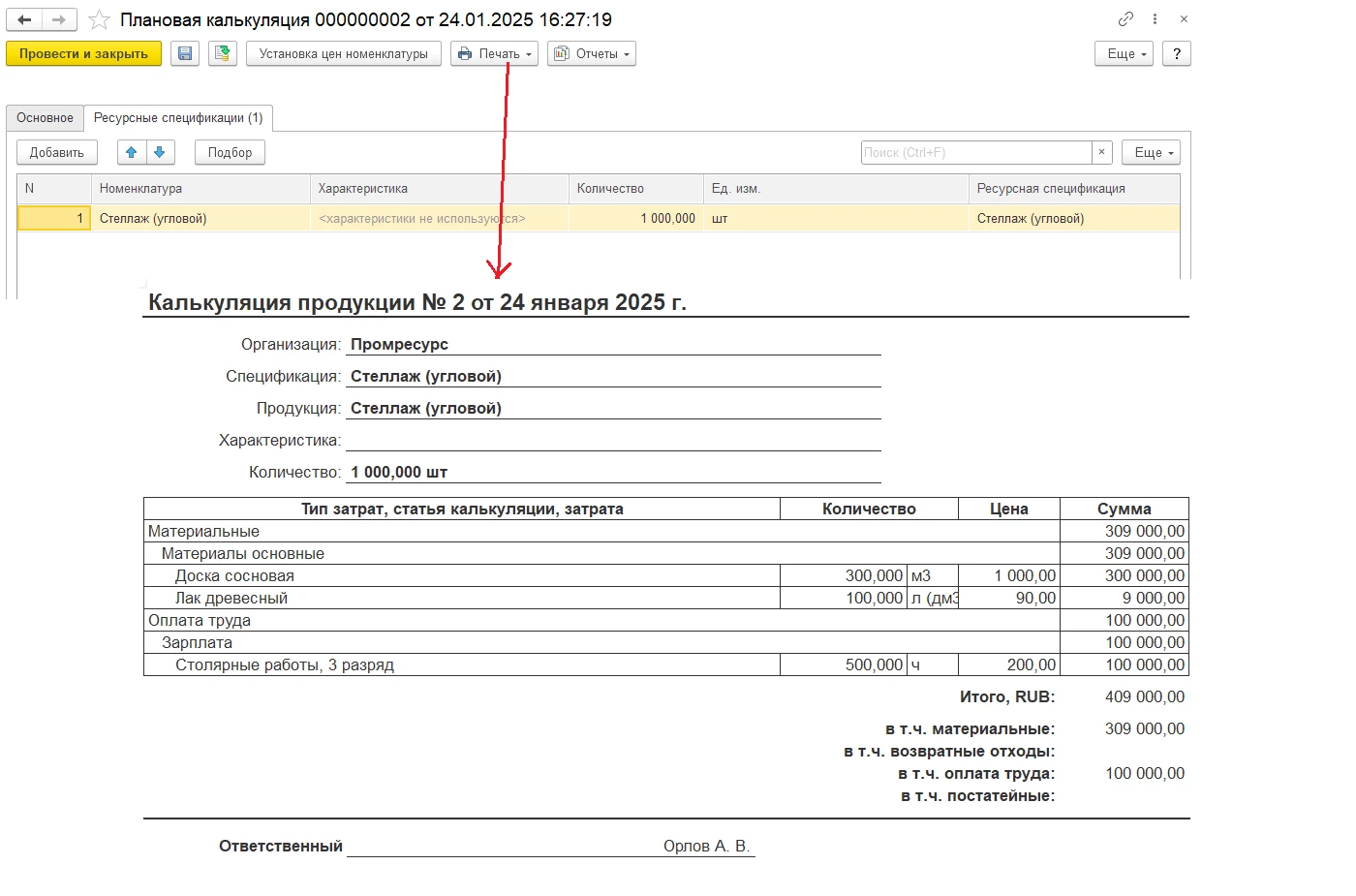

Расчет плановой себестоимости в 1С:ERP

Программа 1С:ERP Управление предприятием позволяет рассчитывать как фактическую, так и плановую себестоимость выпуска (см. Расчет себестоимости в ERP). Для расчета плановой применяется документ Плановая калькуляция из раздела Производство — Нормативно-справочная информация. В дальнейшем можно проводить анализ отклонений фактических расходов от расходов по плану.

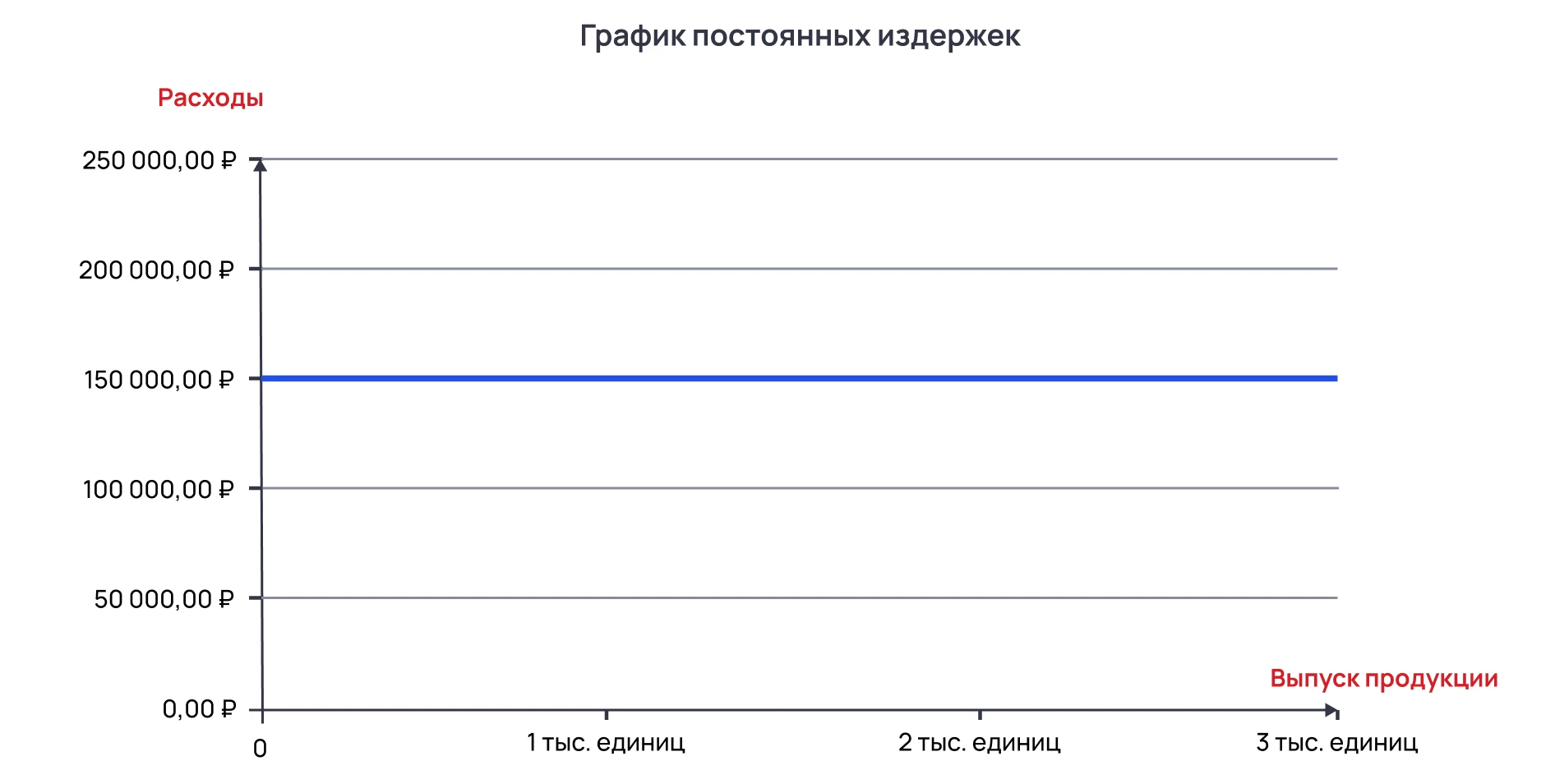

Что такое постоянные и переменные затраты

Постоянные затраты — это траты, величина которых не меняется в зависимости от объема производства. Они не зависят от объема оказанных услуг или количества выпущенной продукции. Даже если предприятие в учетном периоде ничего не производило (не оказывало услуг), ему приходится нести постоянные издержки. К затратам такого вида относят: арендную плату за офис, услуги охраны и уборки, амортизацию внеоборотных активов, зарплату в виде оклада, взносы с нее и пр.

Постоянные затраты делятся на виды:

- Полностью постоянные — зависимость суммы издержек от объемов производства отсутствует совсем;

- Неполностью постоянные. Имеют два подвида — условно-постоянные (сумма неизменна до определенного объема производства, для них характерен ступенчатый или скачкообразный рост) и постоянные, обеспечивающие деятельность (появляются, только если в учетном периоде есть определенная деятельность).

Постоянные издержки неизменны только в относительно коротком периоде времени. В долгосрочной перспективе их величина может меняться из-за нестабильности товарооборота

Например, если объем производства существенно снижается, приходится уменьшать количество производственных площадей и сокращать сотрудников, в том числе и тех, которые на окладе. А такие действия ведут к снижению постоянных затрат.

из мира 1С

На что влияют постоянные затраты

Если в какой-то момент в кассе или на расчетном счете не хватит денег на постоянные расходы, то случится главная боль предпринимателя — кассовый разрыв. Это ситуация, когда компании надо перечислять по обязательным платежам, например, за аренду помещения, а денег на счетах нет, так как, например, клиент вовремя не оплатил за поставку. Если на расчетном счете всегда будут деньги на все постоянные расходы за месяц, кассового разрыва можно не бояться.

Как считают средние постоянные издержки (на единицу продукции):

Средние постоянные издержки = Постоянные издержки за период / Количество выпущенной продукции

Пример № 1. ООО «Сосна» производит распил деревьев на доски. В первом полугодии 2024 года предприятие изготовило 700 тыс. м3 досок. Постоянные расходы ООО «Сосна» в этом периоде составили 1,1 млн руб. Средние постоянные издержки в полугодии равны 1,57 руб. за 1 м3 досок (1,1 млн руб. / 700 тыс. м3).

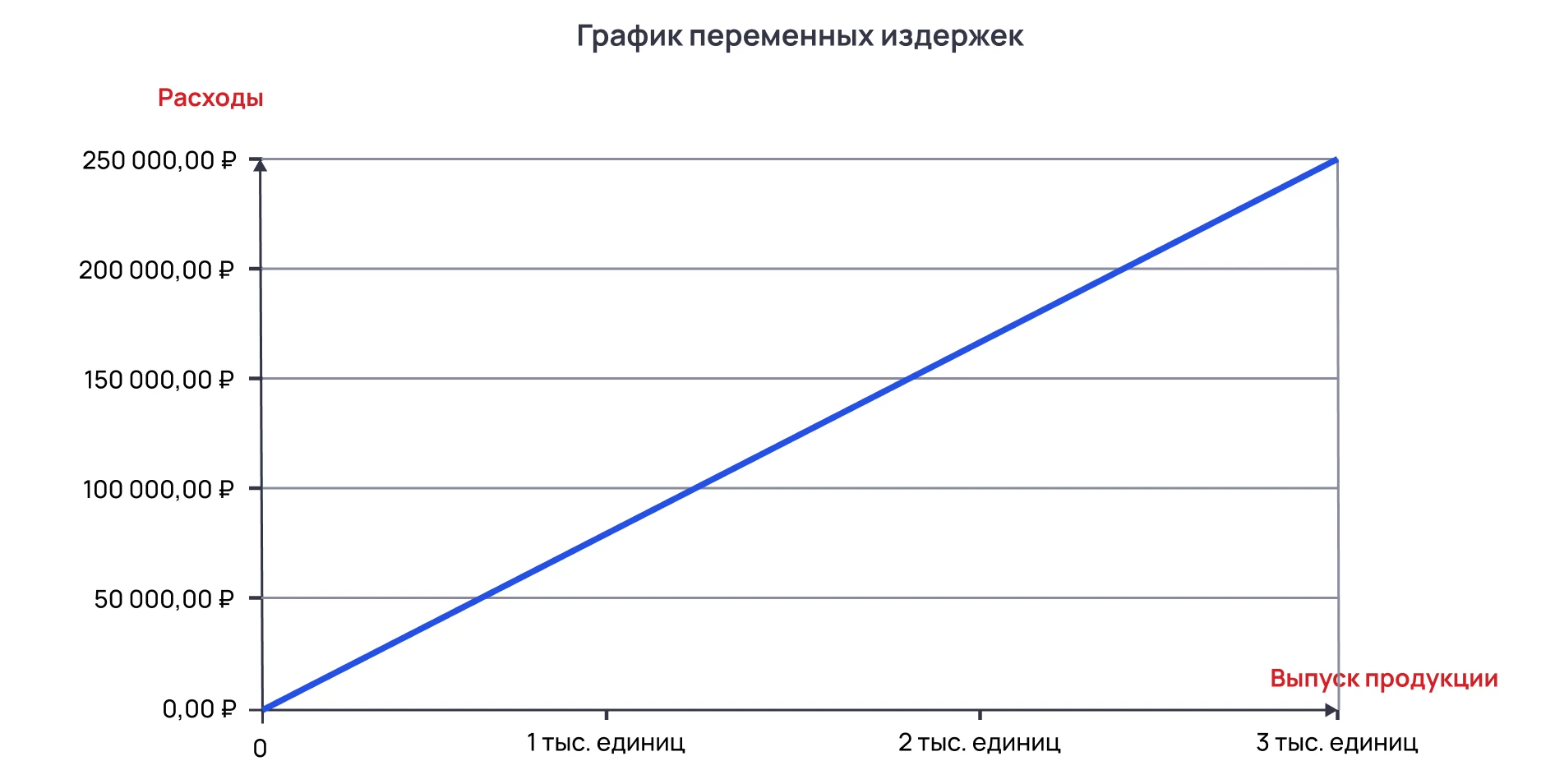

Переменные затраты — это затраты, величина которых зависит от количества выпущенной продукции. Наиболее значимые из них:

- издержки на закупку материалов, сырья, заготовок;

- расходы на доставку готовой продукции;

- на ремонт и обслуживание оборудования производственных цехов;

- сдельная оплата рабочих и страховые взносы с нее.

Переменные затраты делятся на подвиды:

- Пропорционально-переменные (линейные) — изменяются пропорционально количеству выпускаемой продукции (имеют линейную зависимость). Например, для пошива одной куртки нужно 2 м2 ткани, для двух курток — 4 м2, для 10 курток —20 м2 и так далее.

- Непропорционально переменные (нелинейные) — изменяются не пропорционально объему выпущенной продукции (имеют нелинейную зависимость).

Непропорционально переменные затраты делятся на:

- Прогрессивно-переменные — растут быстрее, чем количество выпускаемой продукции. Например, работник швейного цеха получает 300 руб. с каждой пошитой куртки, достигнув порога в 10 курток, ставка повышается до 350 руб. Начиная с 11 куртки, затраты на сдельную оплату труда работнику цеха будут прогрессировать (увеличиваться).

- Регрессивно-переменные — растут медленнее, чем количество выпускаемой продукции. Такое бывает, когда поставщик дает скидки на материалы и сырье от определенного количества килограммов или штук. Как результат — каждая следующая пошитая куртка обходится дешевле.

На что влияют переменные затраты

Зная величину переменных расходов, можно оценить в динамике траты на производство определенного количества продукции, сравнить издержки для разных видов продукции, направлений деятельности и филиалов, определить и выбрать наиболее рентабельные.

Средние переменные издержки = Постоянные издержки за период / Количество выпущенной продукции

Пример № 2. ООО «Сосна» в первом полугодии 2024 года изготовило 700 тыс. м3 досок. Переменные расходы ООО «Сосна» в этом периоде составили 1,5 млн руб. Средние переменные издержки в полугодии равны 2,14 руб. на 1 м3 досок (1,5 млн руб. / 700 тыс. м3).

Кроме постоянных и переменных издержек, встречаются смешанные издержки — полупостоянные или полупеременные. Это затраты, имеющие в составе постоянную и переменную составляющую. Они только частично зависят от уровня деловой активности (объемов выпускаемой продукции). Например, — платежи по налогу на прибыль.

Общие издержки — это сумма постоянных и переменных издержек. Полную себестоимость единицы продукции можно рассчитать по формуле:

Полная себестоимость единицы продукции = Средние постоянные издержки + Средние переменные издержки

Пример № 3. Показатели ООО «Сосна» в первом полугодии 2024 года:

|

Показатель |

Значение |

|---|---|

|

Объем производства досок |

700 тыс. м3 |

|

Постоянные издержки |

1,1 млн руб. |

|

Средние постоянные издержки |

1,57 руб. |

|

Переменные издержки |

1,5 млн руб. |

|

Средние переменные издержки |

2,14 руб. |

|

Полная себестоимость 1 м3 |

1,57 + 2,14 = 3,71 руб. |

Отличия постоянных издержек от переменных

Основное преимущество постоянных затрат — их можно прогнозировать и заранее забить в платежный календарь. Это позволит точно знать, сколько денежных средств потребуется, и даст возможность вовремя внести корректировки в бюджет, если обнаружится кассовый разрыв.

Постоянные затраты удобно использовать при расчете прогнозной себестоимости, особенно по услугам, когда доля переменных расходов может быть невелика.

Основным минусом постоянных издержек является то, что платить придется в любом случае — даже если в учетном периоде не произвели и не продали ни одной единицы продукции. Случается, что бизнесу приходится работать в убыток, лишь бы покрыть постоянные расходы.

В отличие от постоянных, переменные затраты компании напрямую зависят от объема производства. Их сложнее прогнозировать и оценивать долю переменных издержек в единице продукции.

Чем больше переменных затрат по отношению к постоянным, тем бизнес устойчивее. Один из способов оценки — выполнить ABC XYZ анализ, чтобы определить наиболее востребованную продукцию, прикинуть спрос на нее и рассчитать примерные затраты за период. Но даже этот подход не дает 100% точности.

Платежный календарь в 1С:ERP Управление предприятием 2

Примеры постоянных затрат

Арендная плата за производственное помещение или офис. Нет разницы, сколько единиц продукции производится в учетном периоде, арендная плата будет одинаковой.

Оплата труда административных работников. Команда топ-менеджеров и бухгалтерия получает фиксированный оклад и премии, которые не зависят от количества проданной продукции.

Оборудование. Если вы приобрели оборудование для производственного цеха, амортизационные расходы по нему будут постоянными затратами.

Страховки. Если у вашей фирмы есть страховые полисы, нужно регулярно перечислять страховые взносы.

Лицензии и разрешения. Бывает, что лицензии, необходимые для ведения бизнеса, предполагают регулярные платежи вне зависимости от того, получила ли компания доход в учетном периоде.

Абонентские платежи. Например, ежемесячный платеж за программное обеспечение, интернет и прочие услуги, за которые приходится платить каждый месяц.

Пример № 4. Хозяйка салона красоты каждый месяц тратит 120 тыс. руб. за аренду помещения, 500 тыс. руб. — на заработную плату сотрудникам, 151 тыс. руб. — на страховые взносы с оплаты труда и 35 тыс. руб. на коммунальные платежи. Все эти затраты являются постоянными, они не зависят от количества клиентов и размера выручки. Даже во время кризиса владелице бизнеса приходится тратить такую же сумму.

Примеры переменных расходов

Сырье и материалы. Если компания производит верхнюю одежду, то на каждую единицу продукции производству потребуется ткань, нитки, пуговицы, замки и т.п.

Электроэнергия на производственный цех. Чем больше предприятие производит, тем больше электричества тратится.

Комиссии продавцам. Если менеджеры по продажам получают комиссию с реализованной продукции, то каждая продажа увеличивает расходы.

Упаковочный материал. Продавая больше продукции, компании требуется больше упаковочного материала.

Пример № 5. Для выпуска 1 кг яблочных чипсов по спецификации надо израсходовать 3 кг яблок кисло-сладких осенних сортов: фуджи, гала, антоновка, апорт, пепин (в расчете учтены нормативные технологические потери).

Если объем производства равен 200 кг (при технологических потерях, соответствующих норме), суммарные переменные материальные затраты составят 600 кг яблок. А переменные материальные издержки — 600 кг * Себестоимость 1 кг яблок. Правило расчета себестоимости сырья и материалов (по средней, FIFO) задается в учетной политике организации.

При этом, переменные материальные расходы учетного периода составят оплаченную часть материальных издержек.

Пример № 6. Переменные издержки кондитерской составляли 1 млн руб. Примерно столько предприниматель тратил на закупку продуктов, доставку, зарплату сотрудникам, взносы и налоги. В следующем месяце владелец открыл еще одну точку в соседнем районе и заметил, что переменные расходы там выше при почти одинаковой выручке. Предприниматель проанализировал расходы и принял решение сменить поставщиков продуктов, чтобы переменные издержки стали ниже и он получил больше прибыли.

Понимая различия между постоянными и переменными издержками, можно более грамотно планировать бюджет компании, решать, какую цену установить на товар или продукцию и искать варианты как сэкономить на расходах. Например, договориться с поставщиком о скидках при закупке оптом сырья в целях снижения переменных издержек. Или найти помещение с более низкой арендной платой, чтобы сократить постоянные затраты.

Гибкая система для автоматизации управленческой отчетности. Типовое внедрение за 1 месяц

Надеемся, статья была вам полезна! По вопросам подбора, установки 1С и настройки программы для финансового учета обращайтесь к специалистам 1С-интегратора WiseAdvice-IT!

консультация эксперта

самые свежие новости 1 раз в месяц