Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

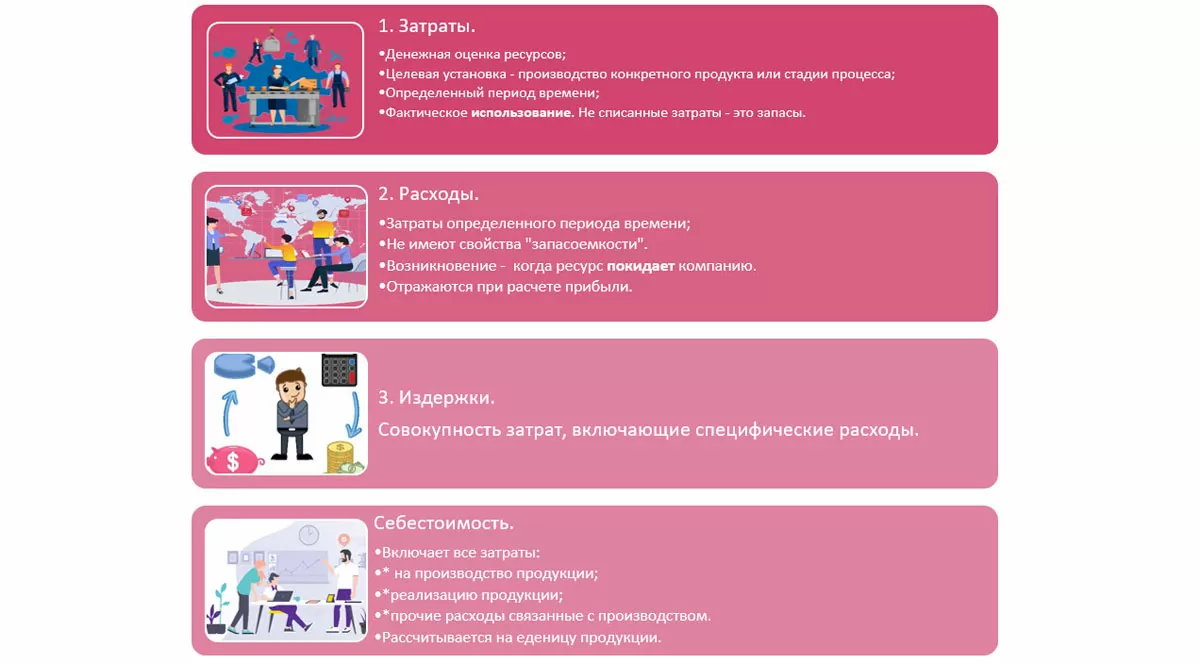

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

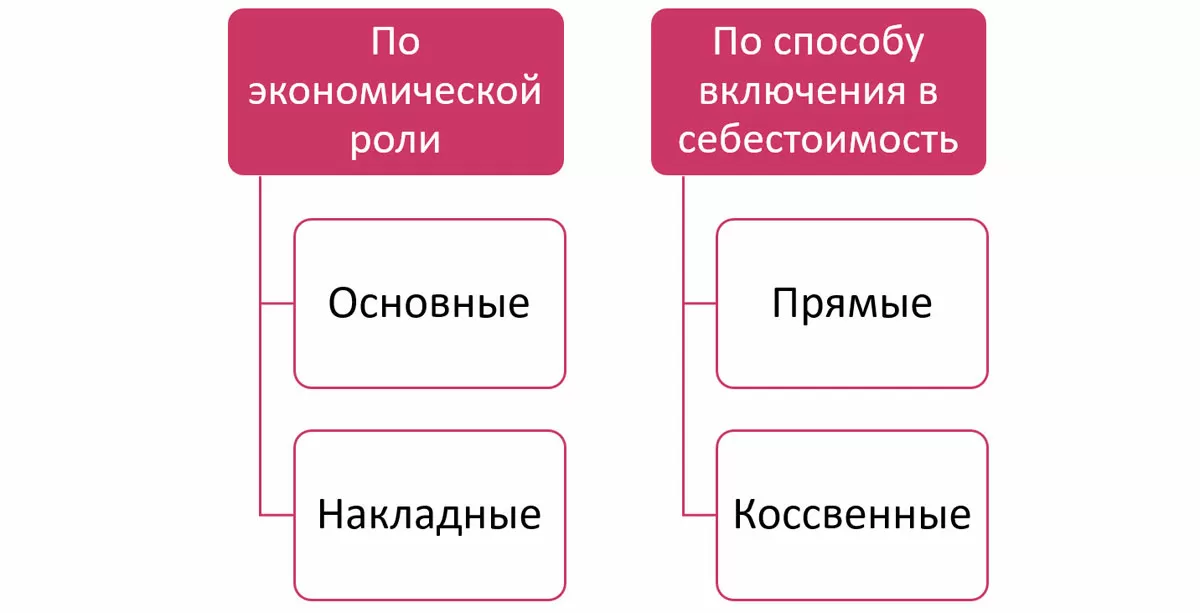

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры. - Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

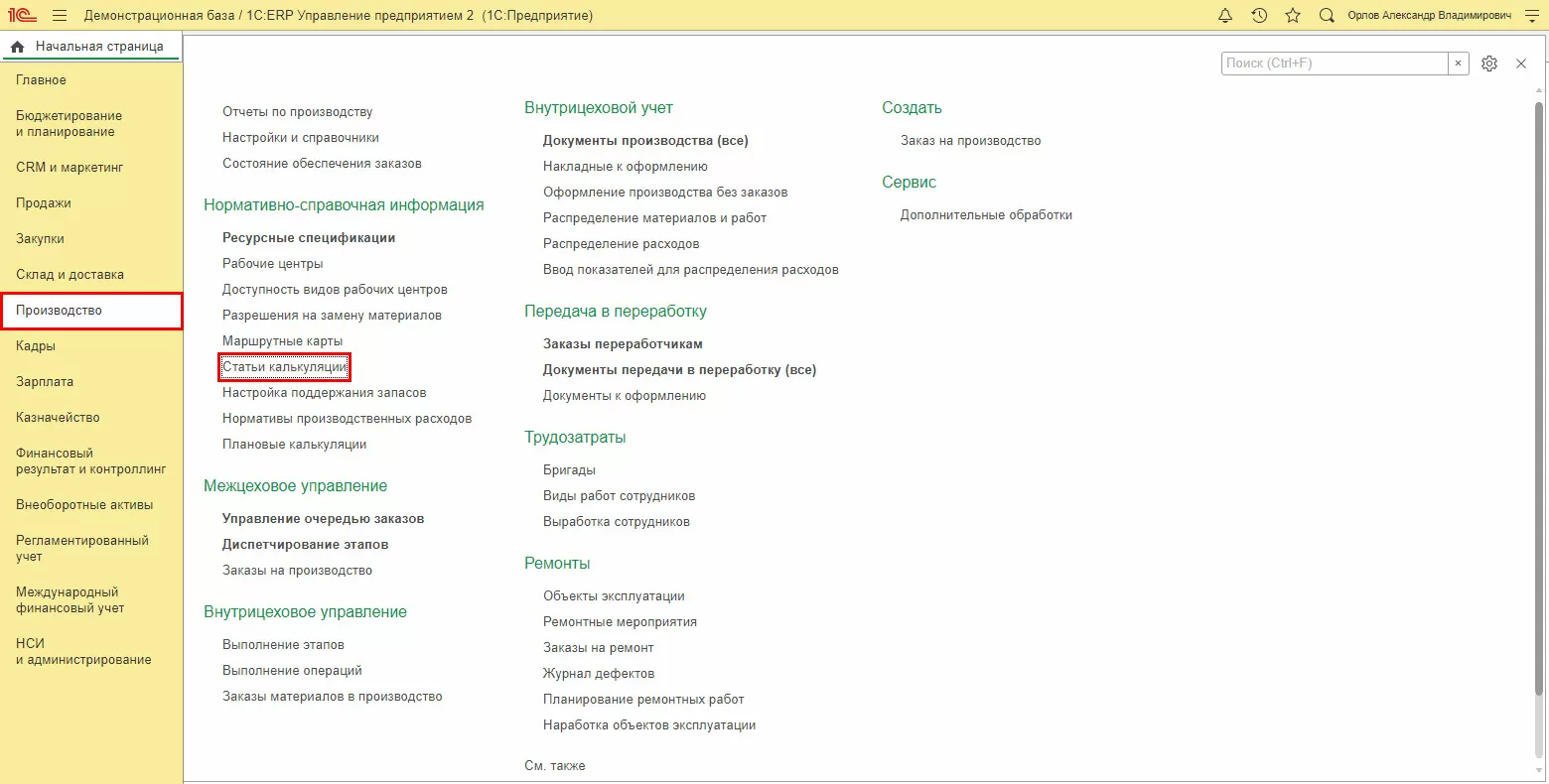

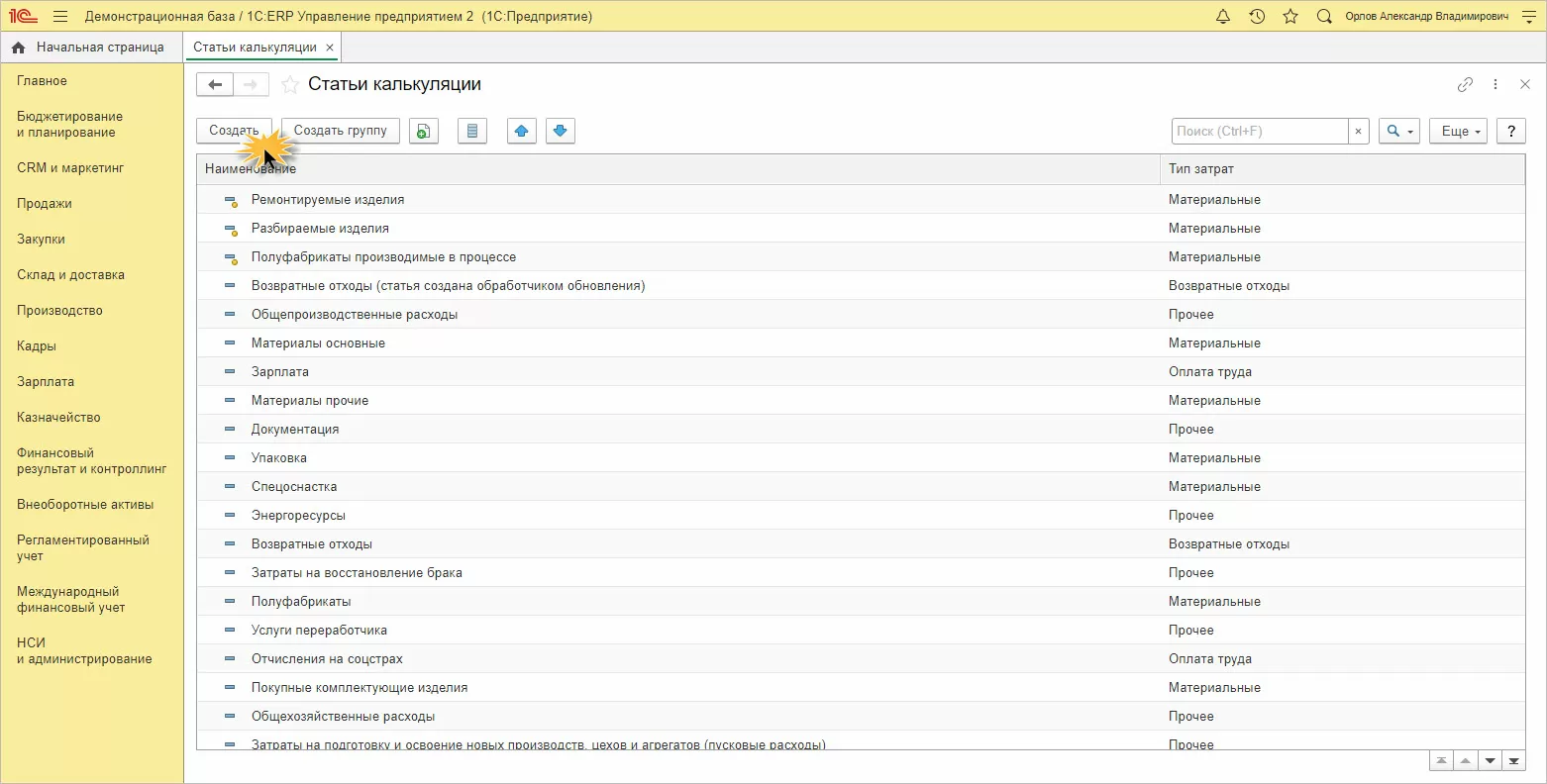

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

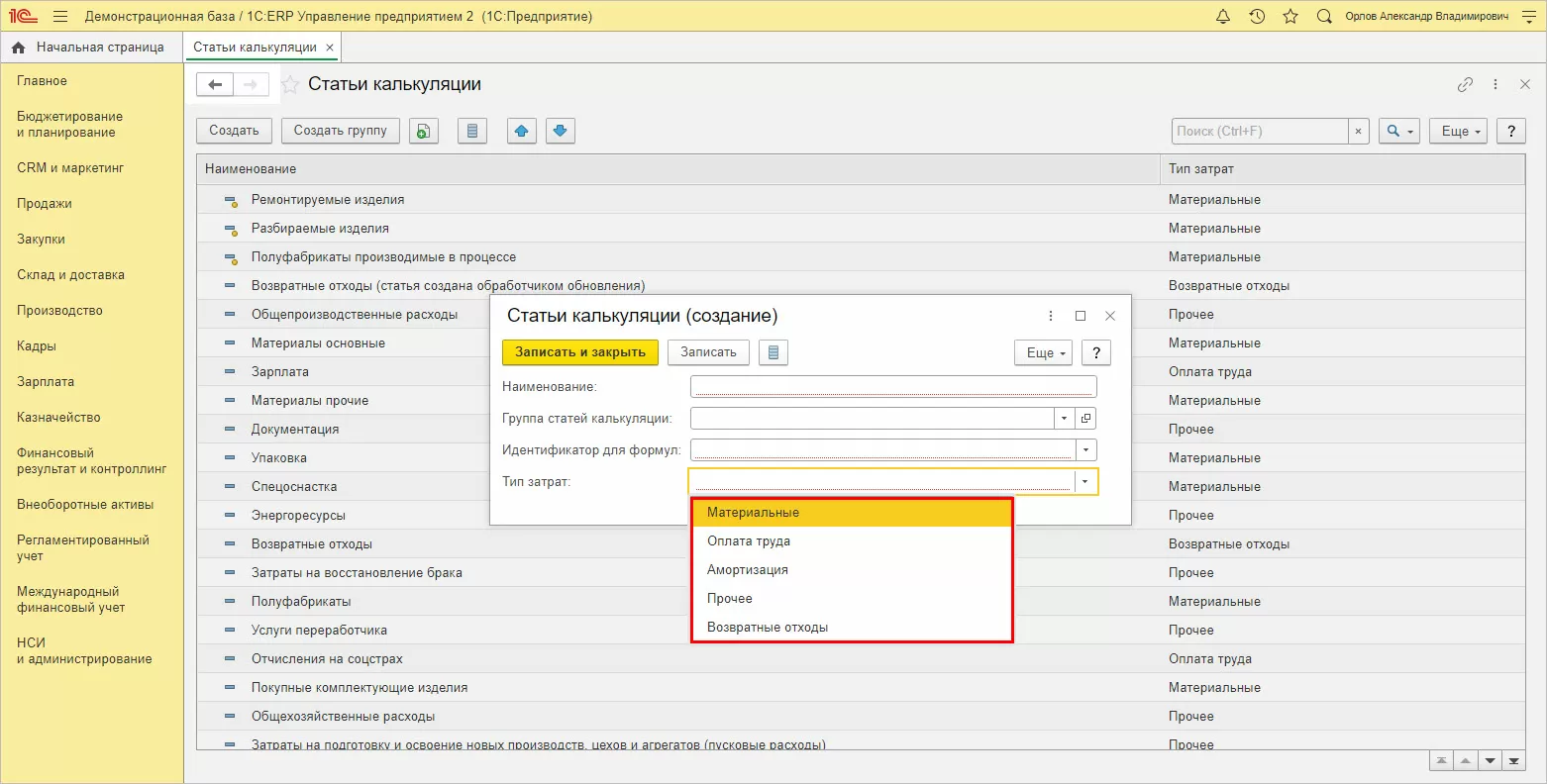

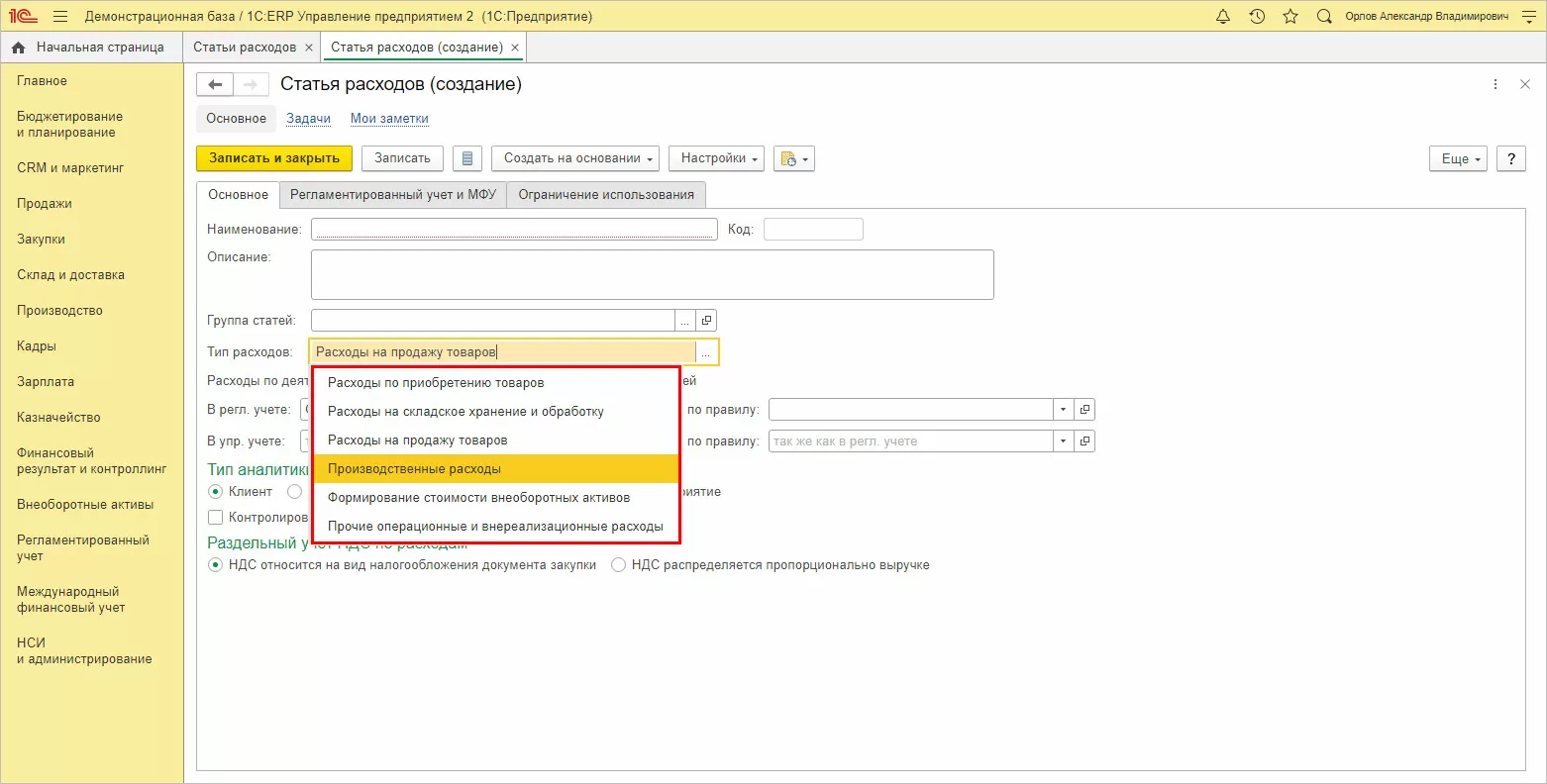

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

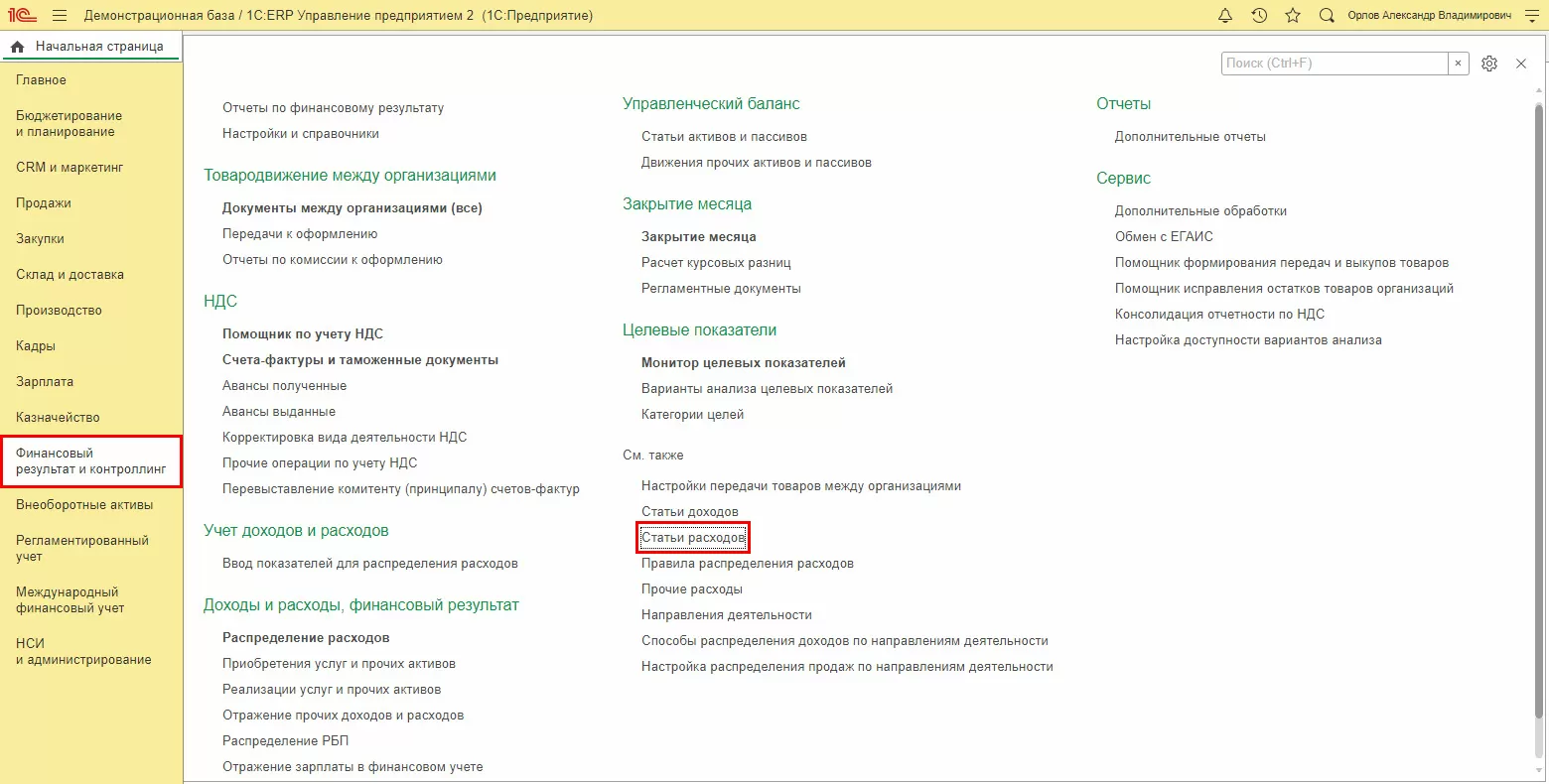

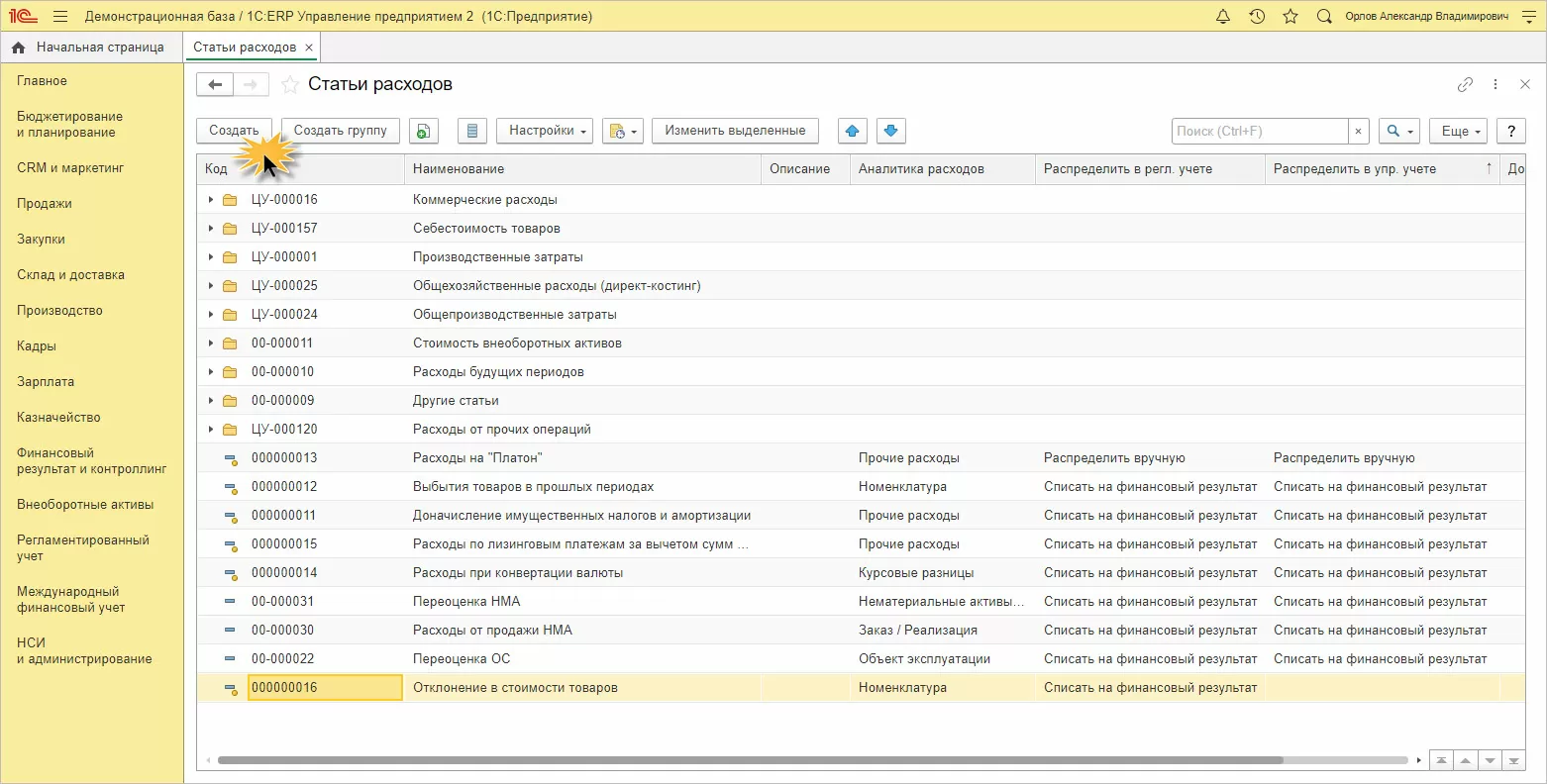

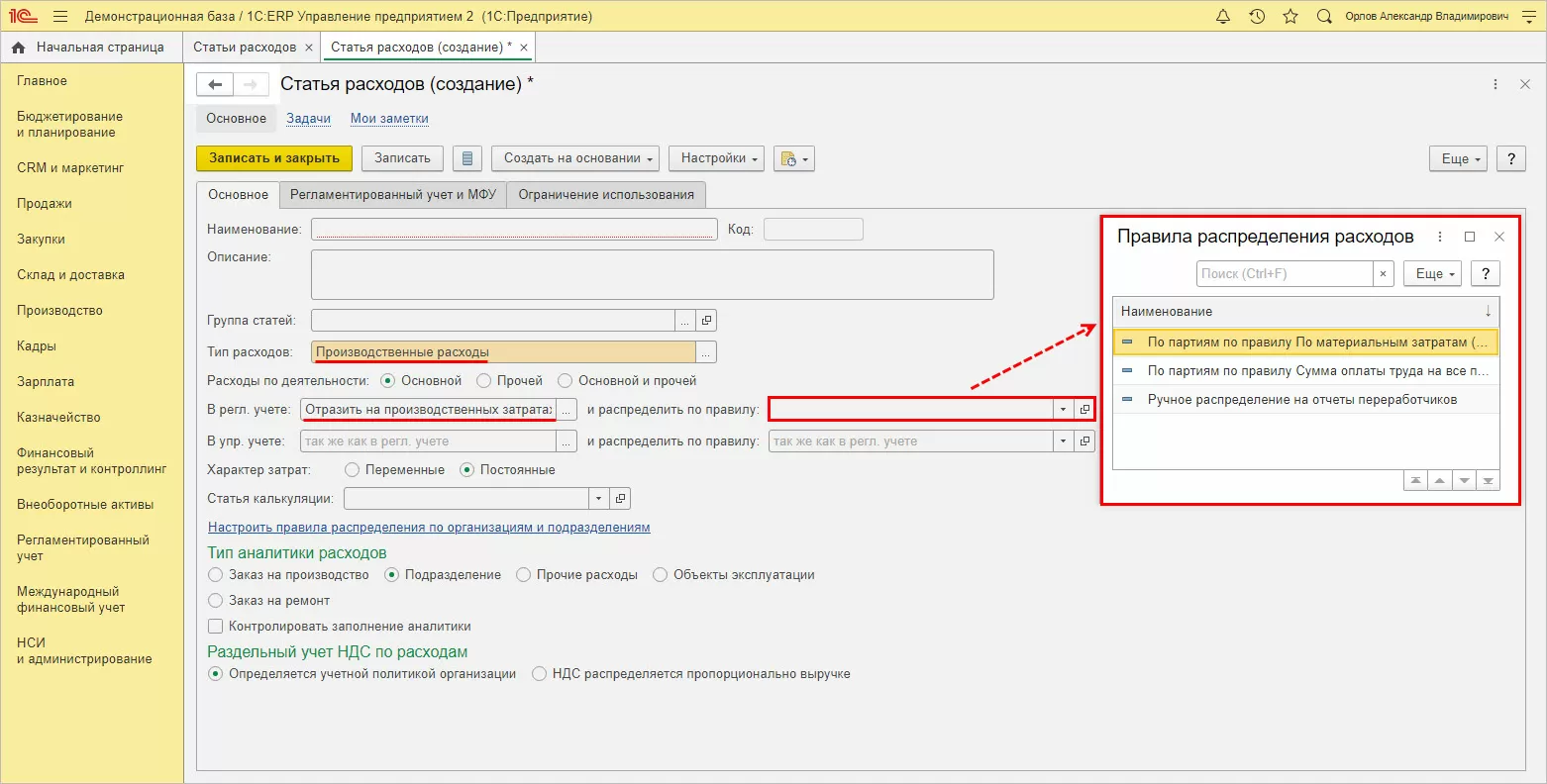

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

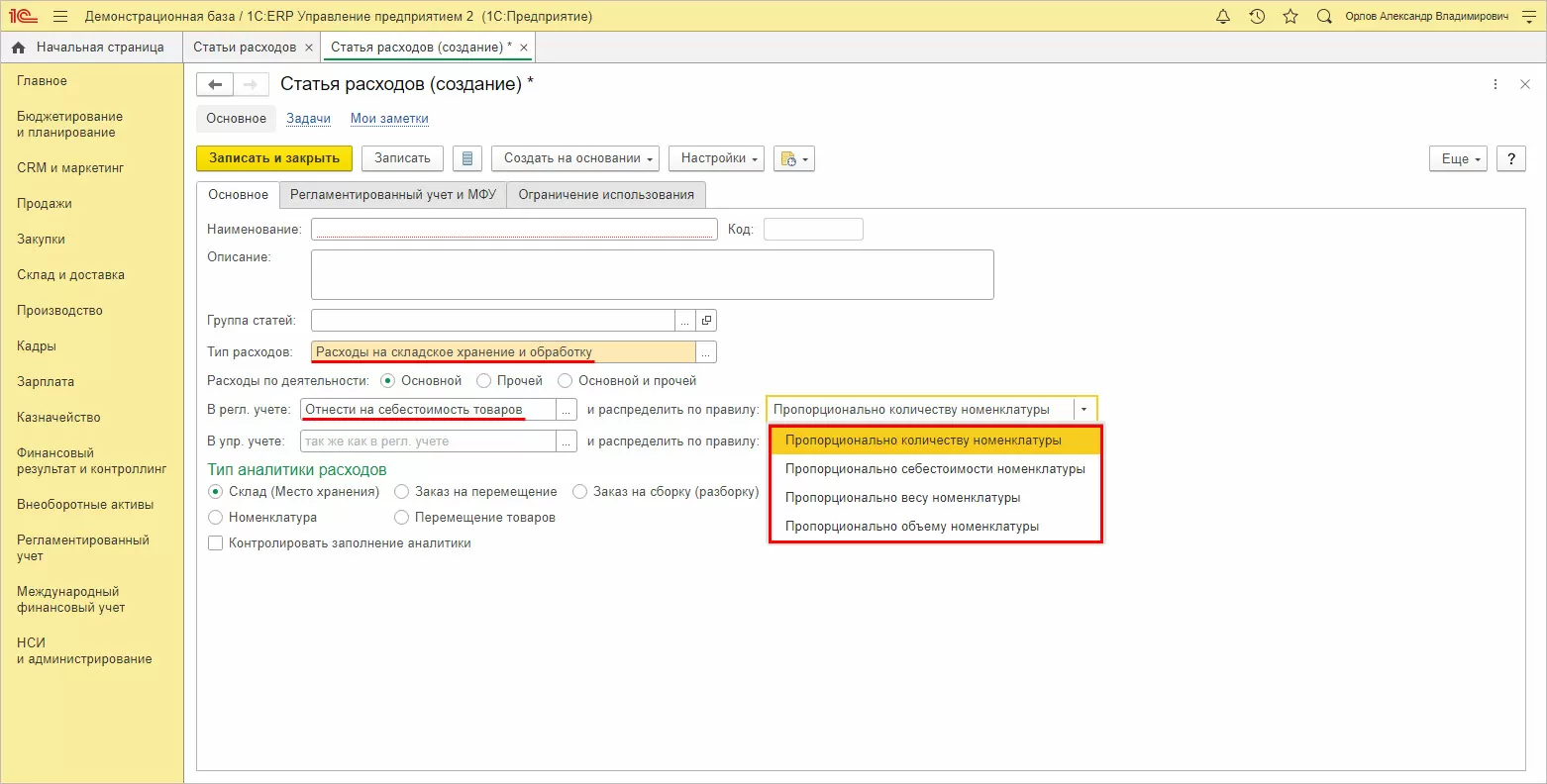

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

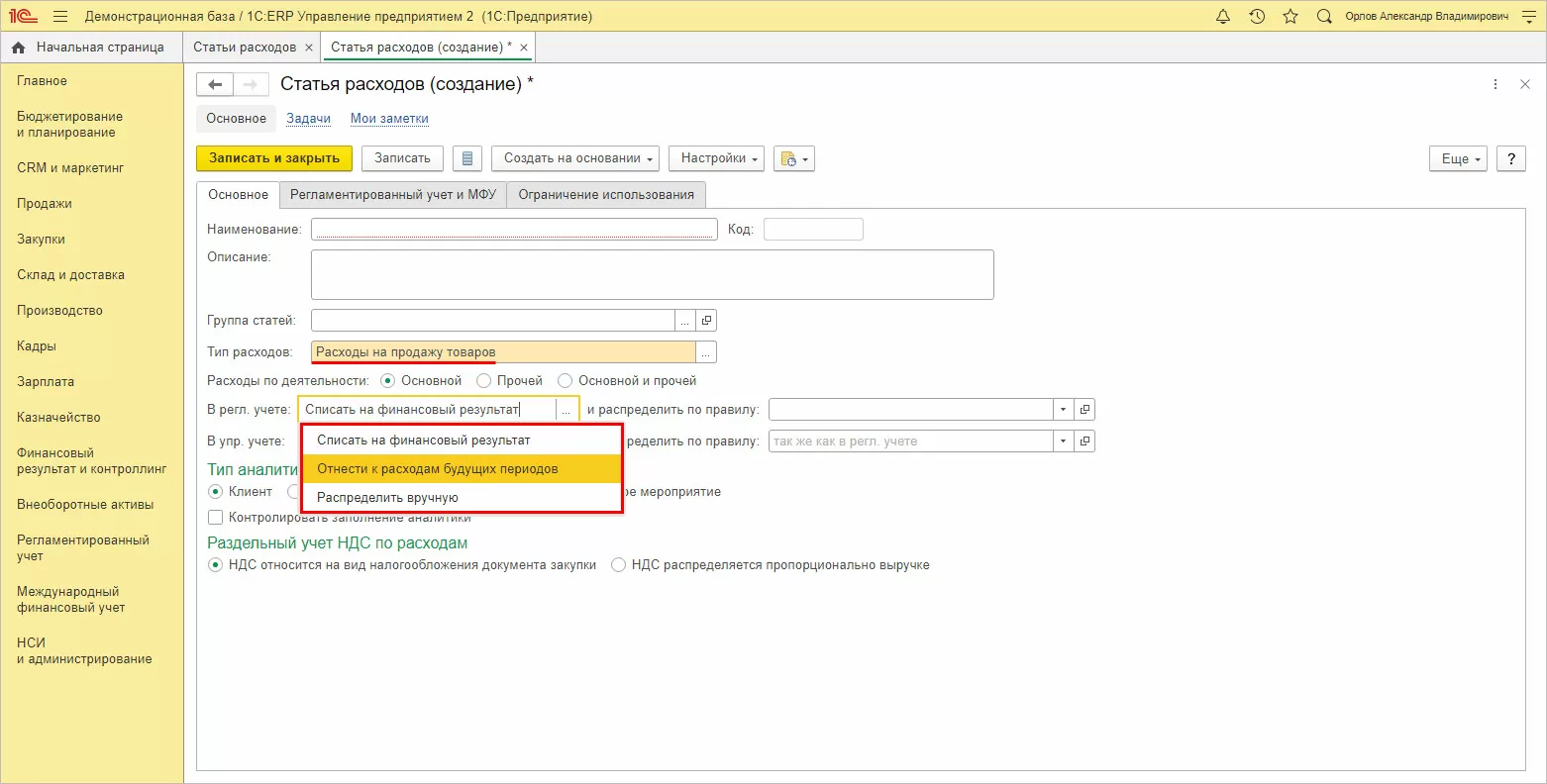

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

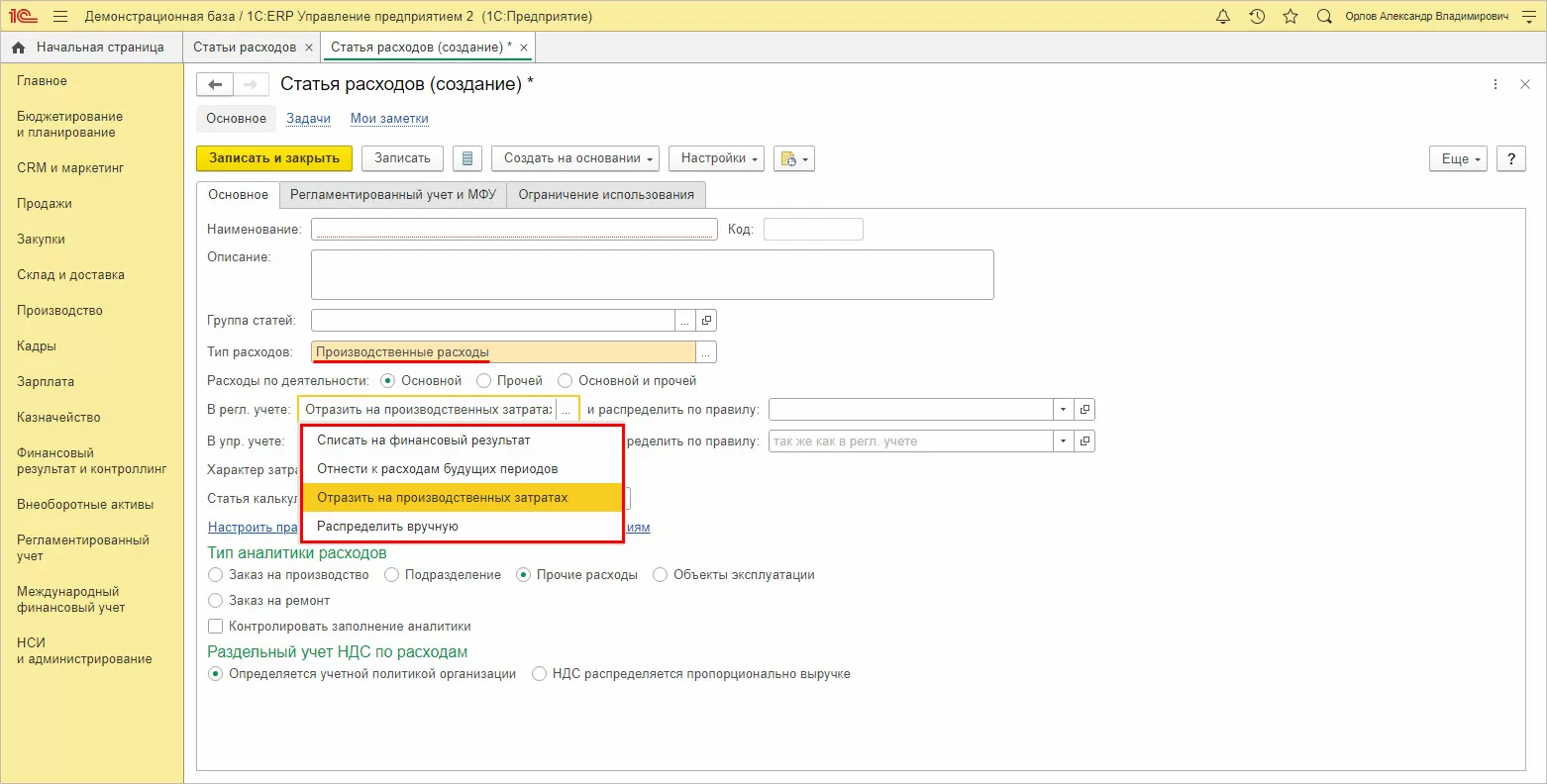

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

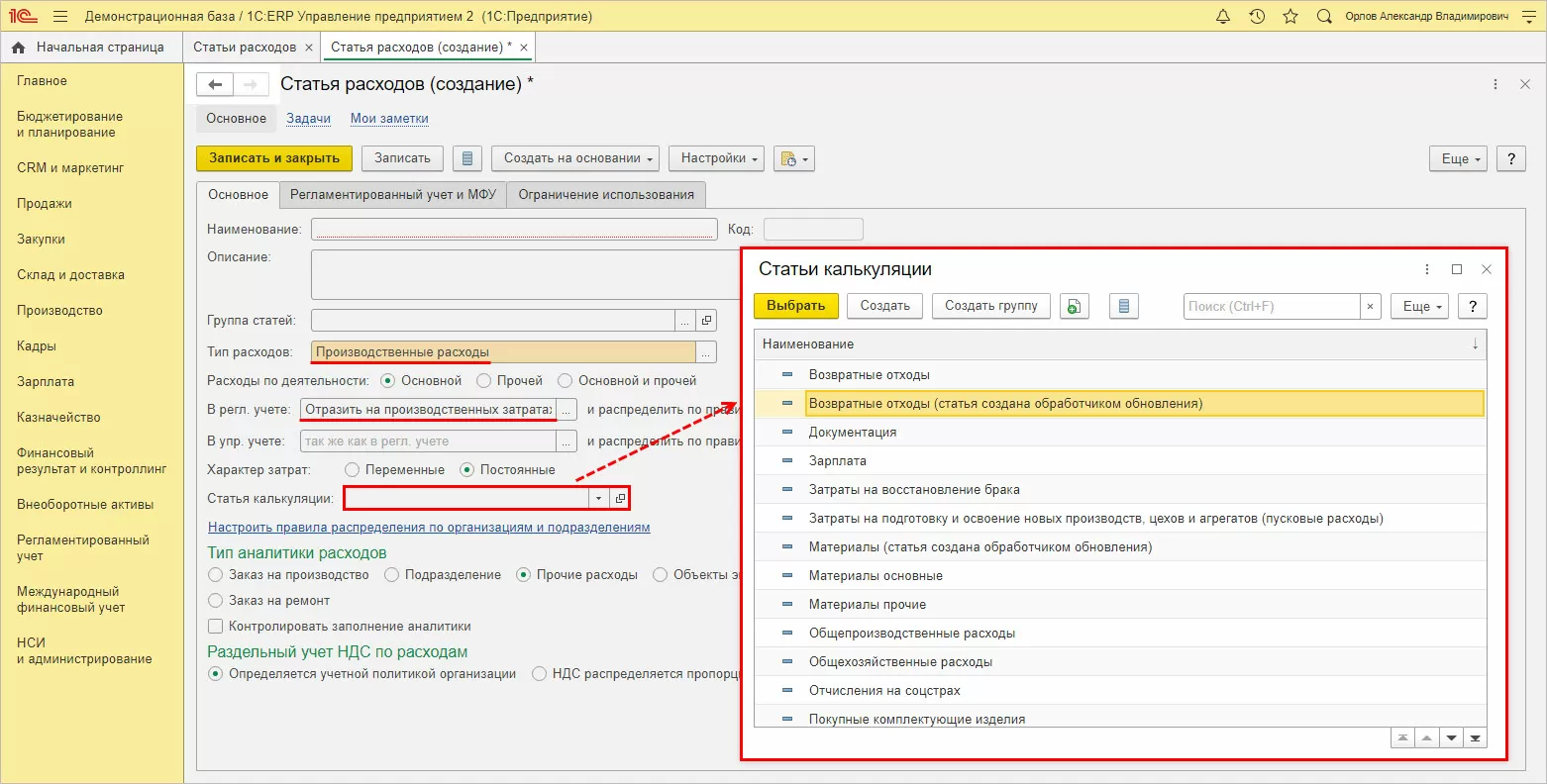

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

Задается правило, чтобы распределить расходы.

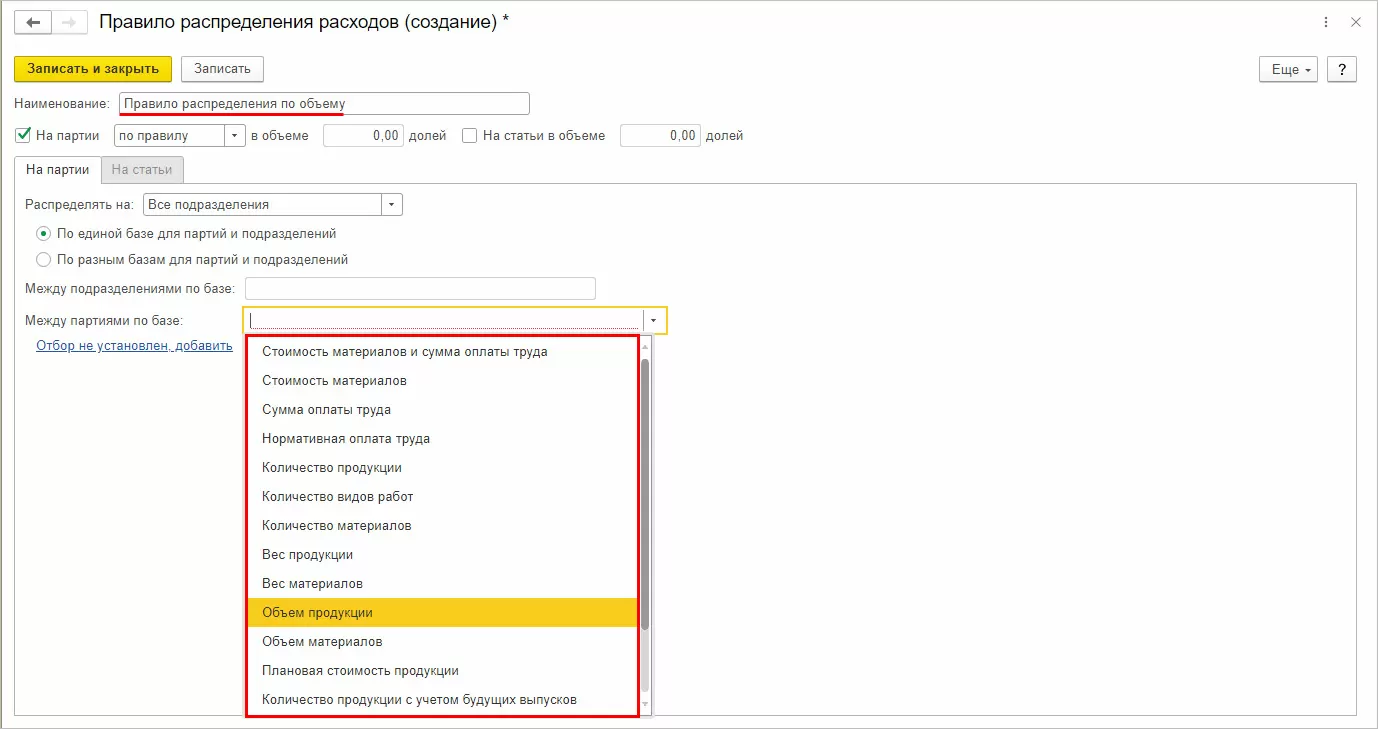

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

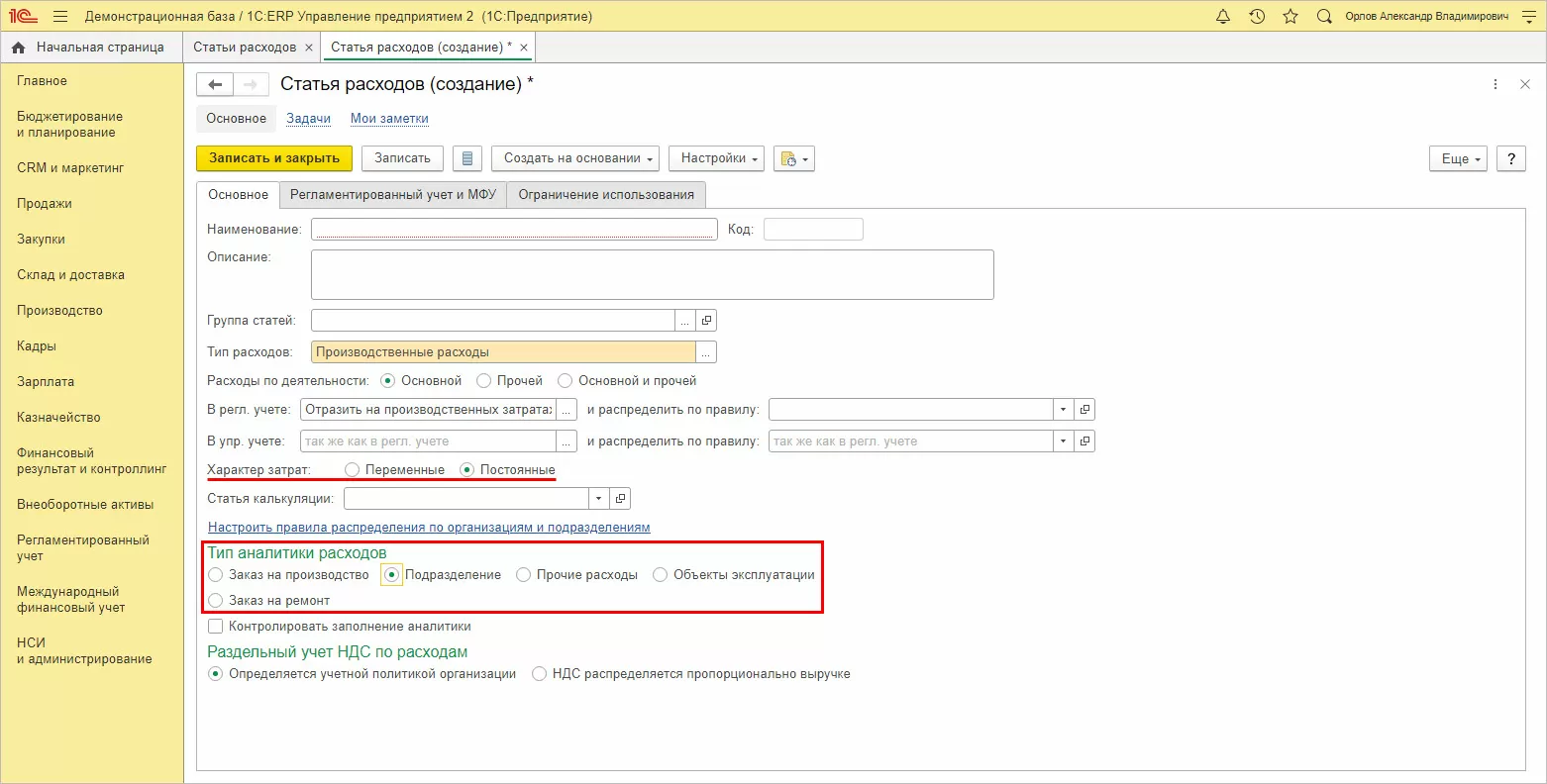

Для элемента определяется характер и задается тип аналитики расходов.

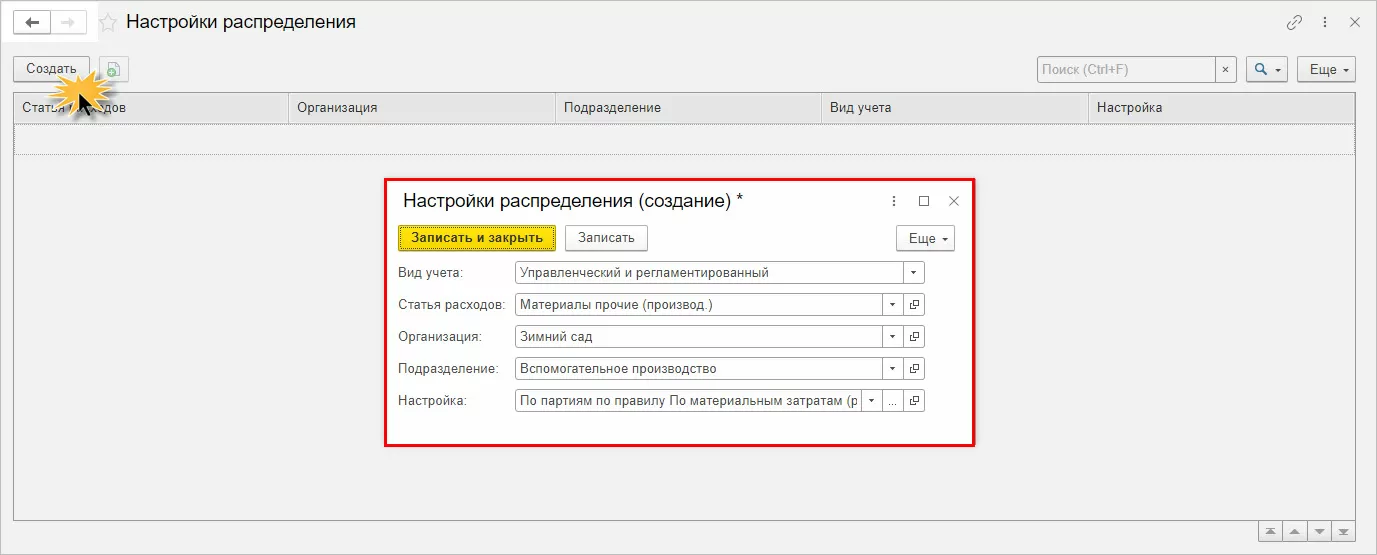

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

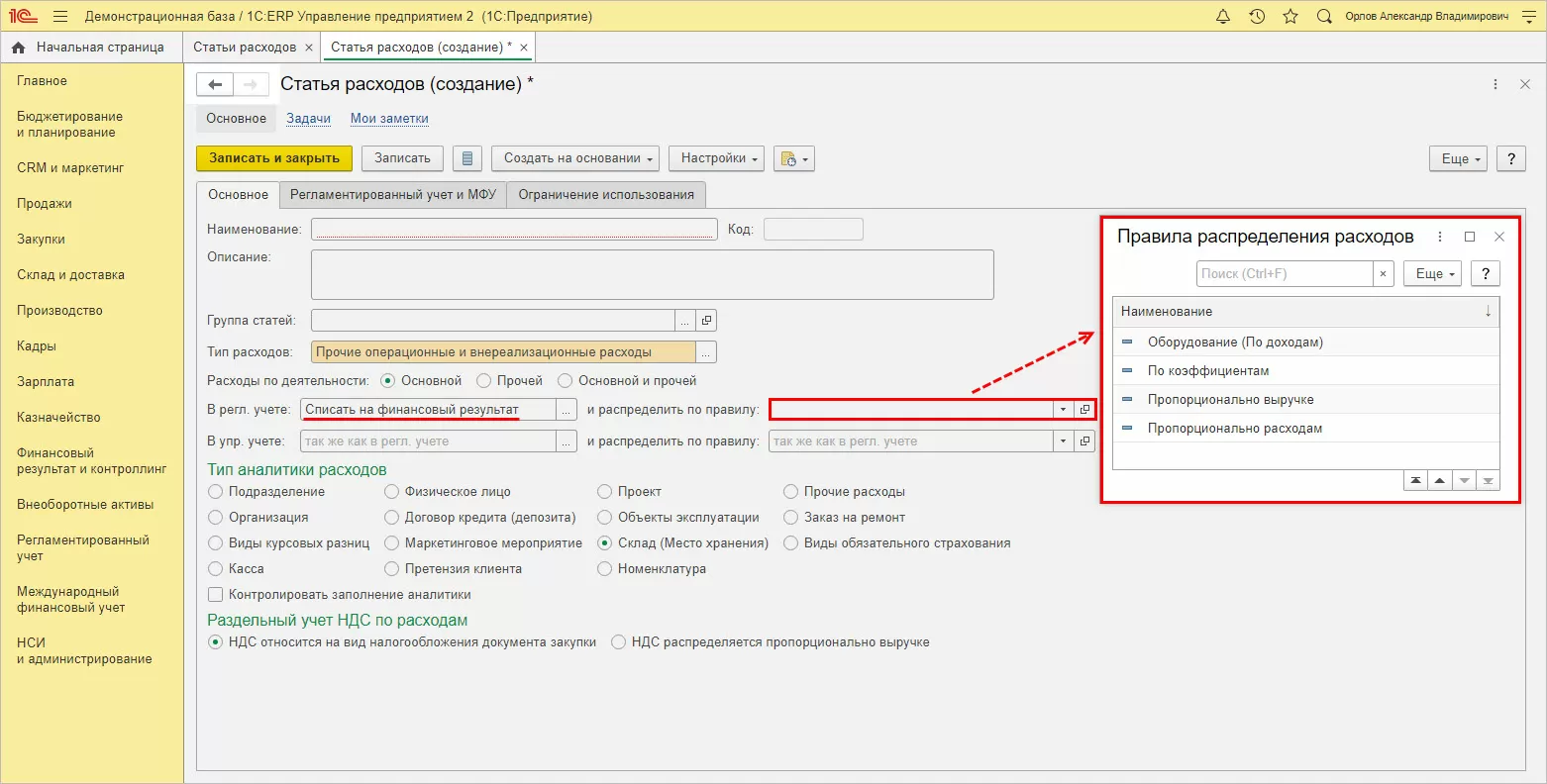

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

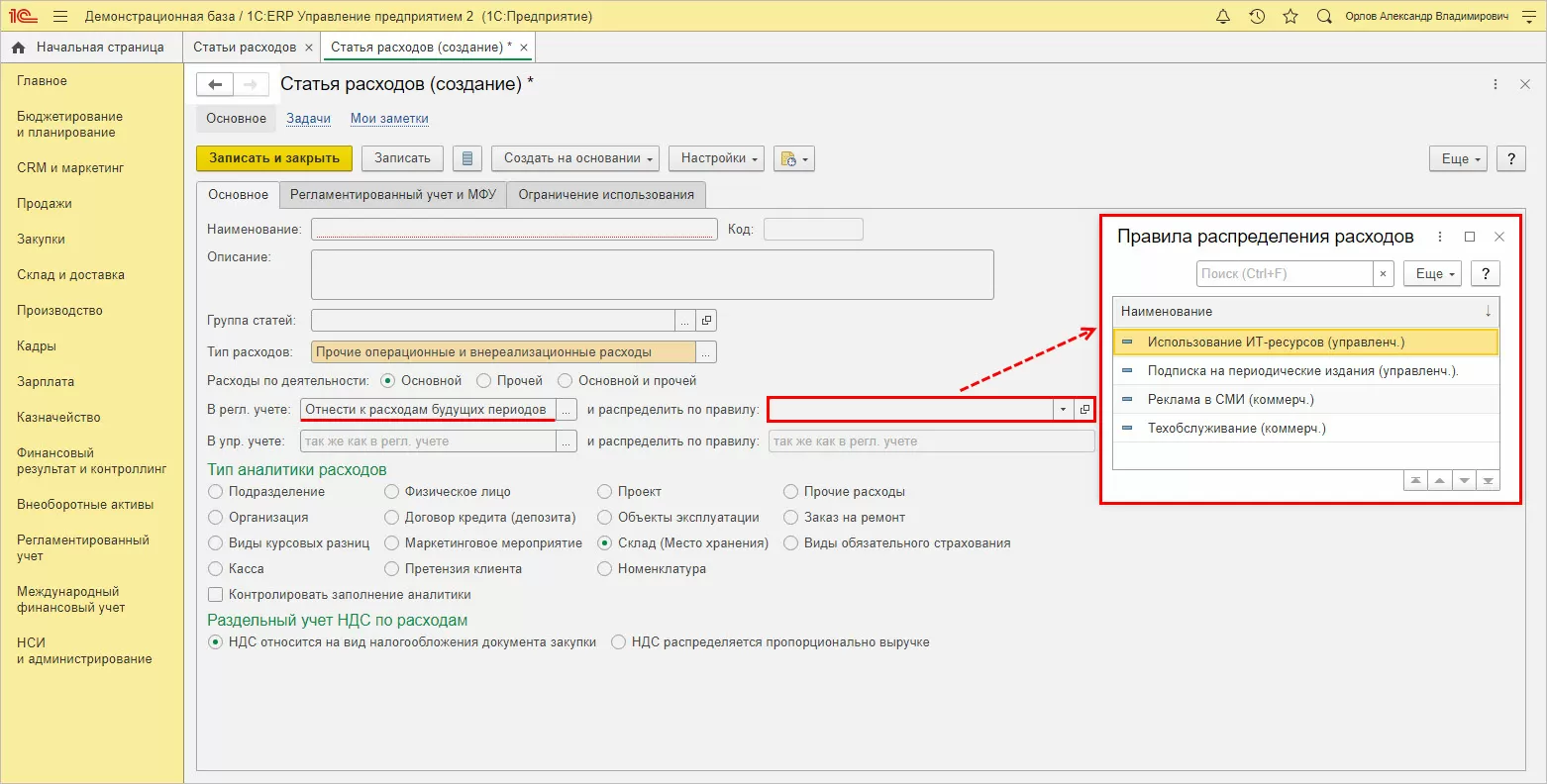

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

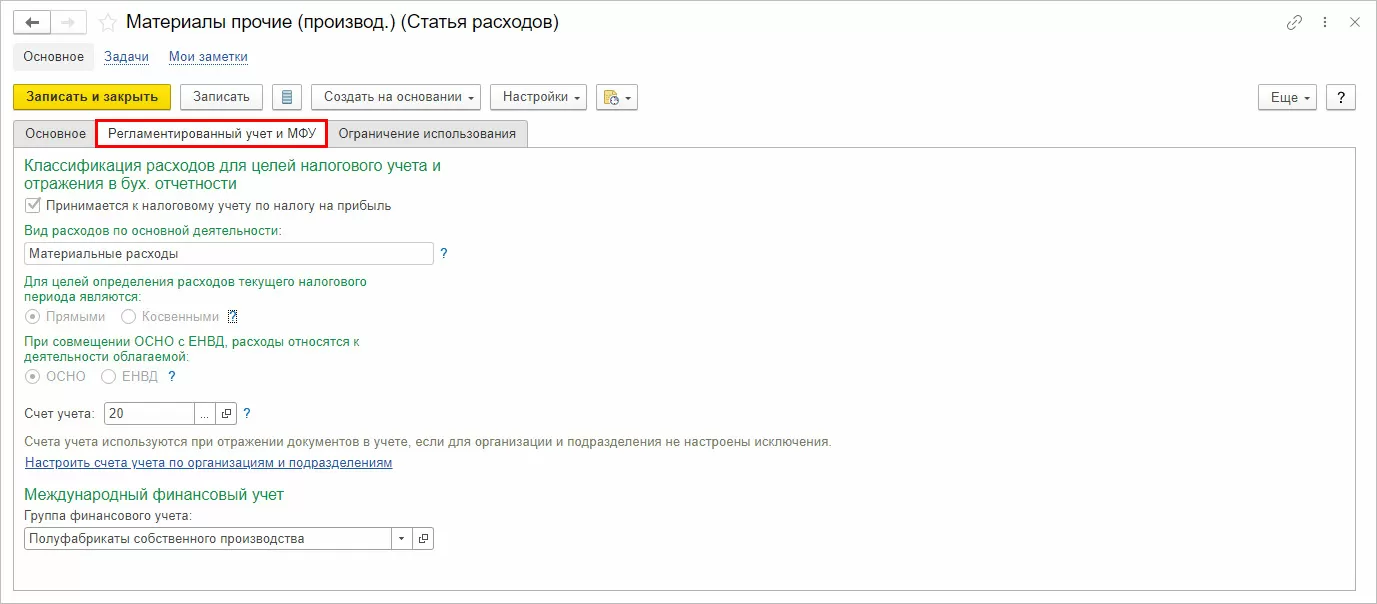

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

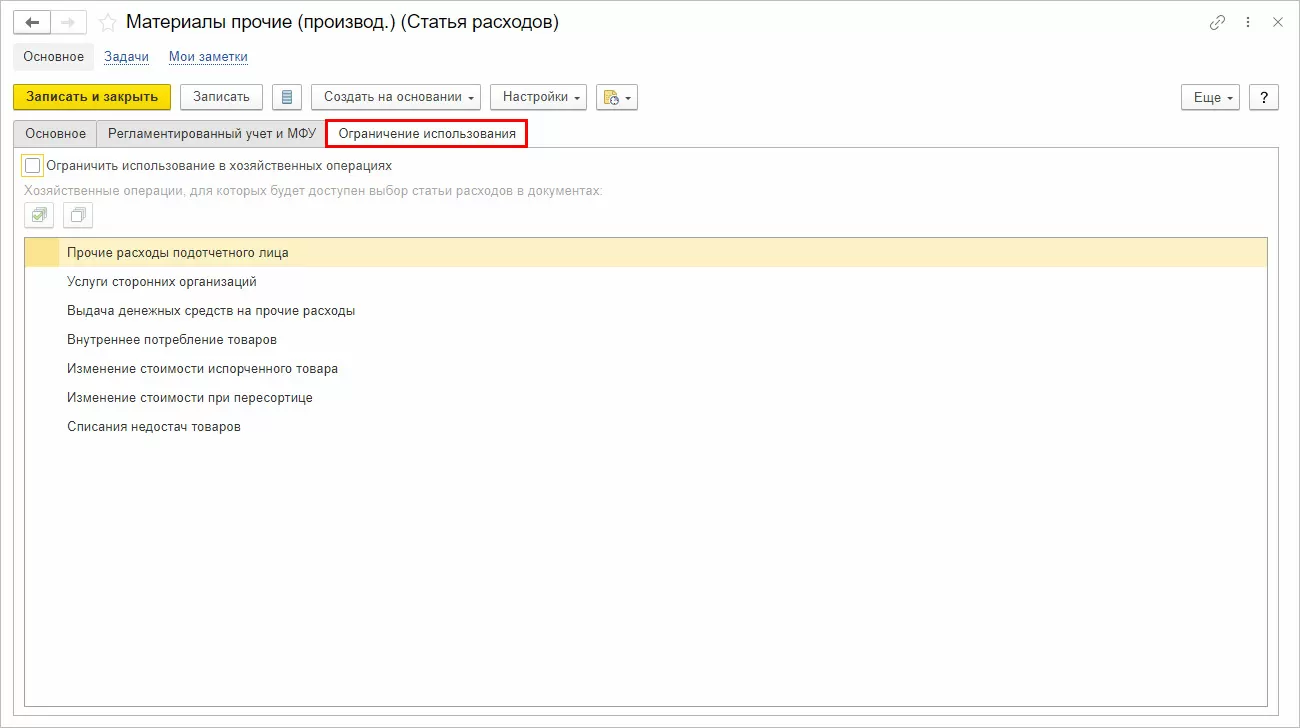

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

Перейдите в раздел «Производство» - «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

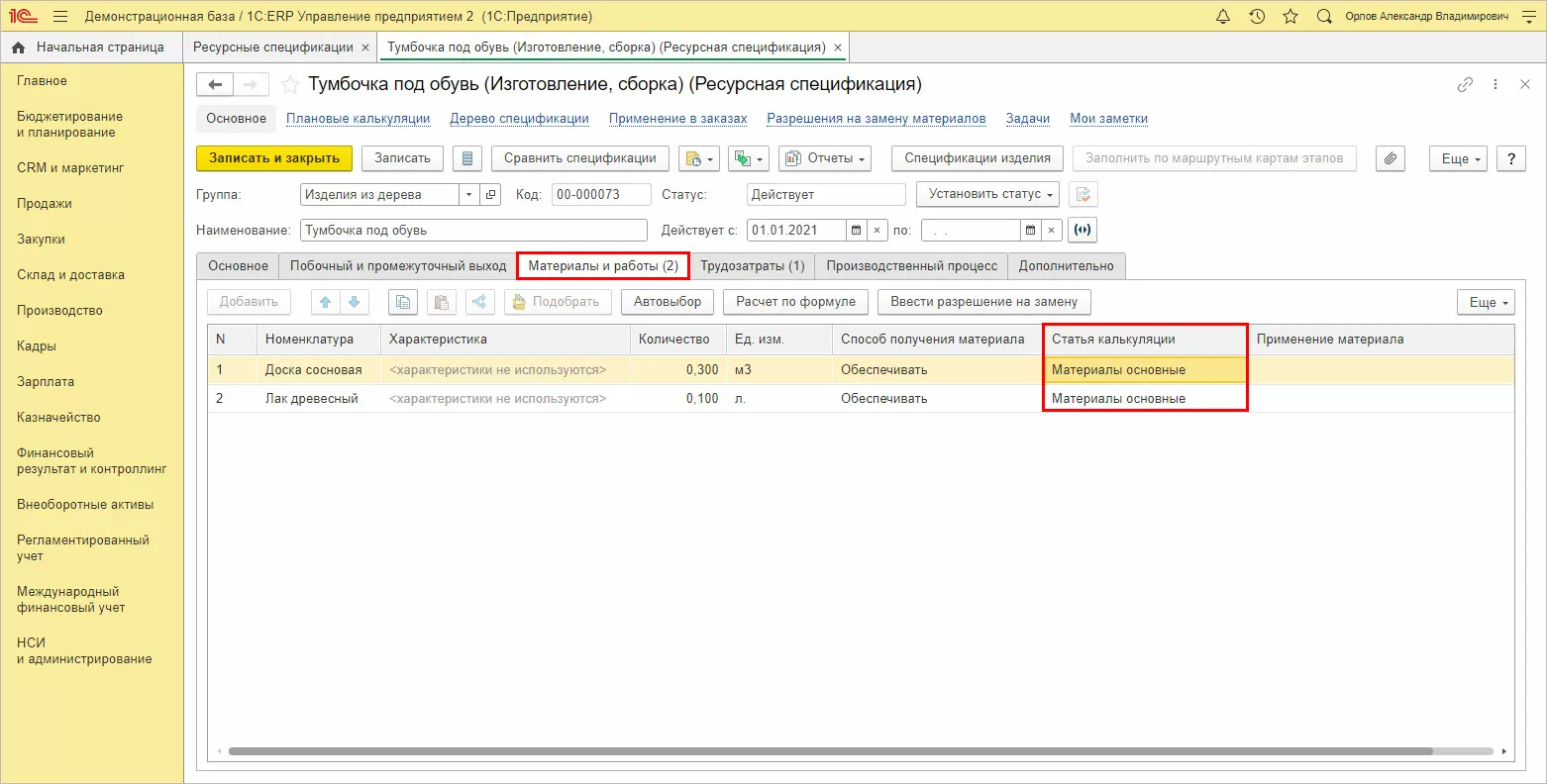

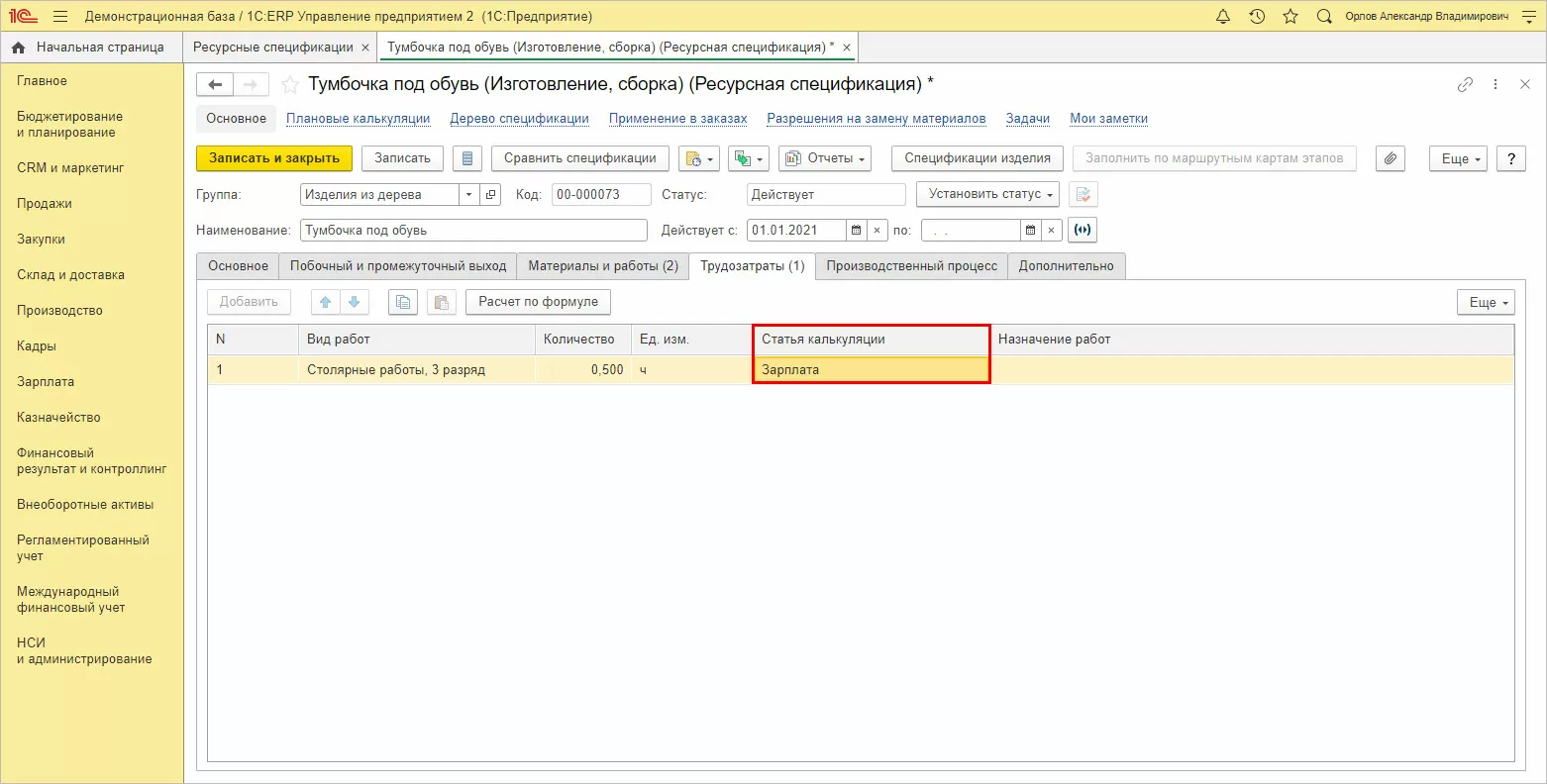

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

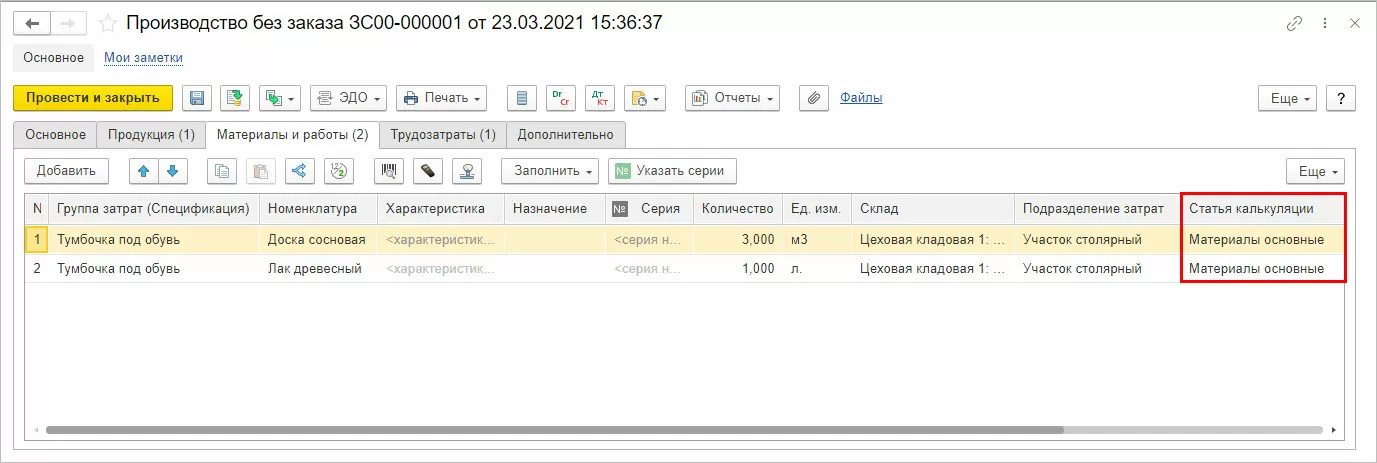

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

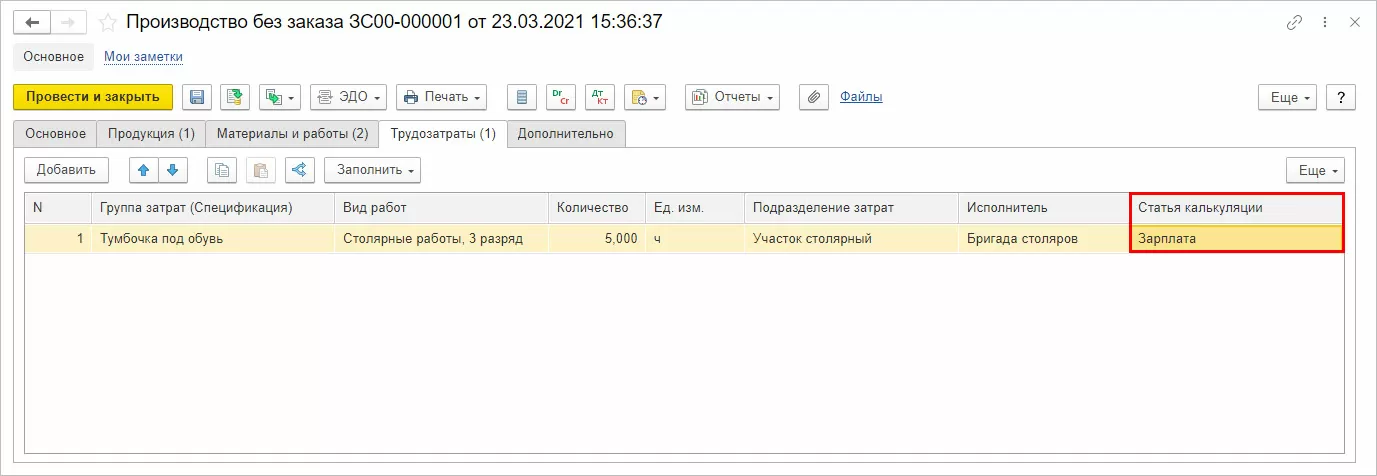

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

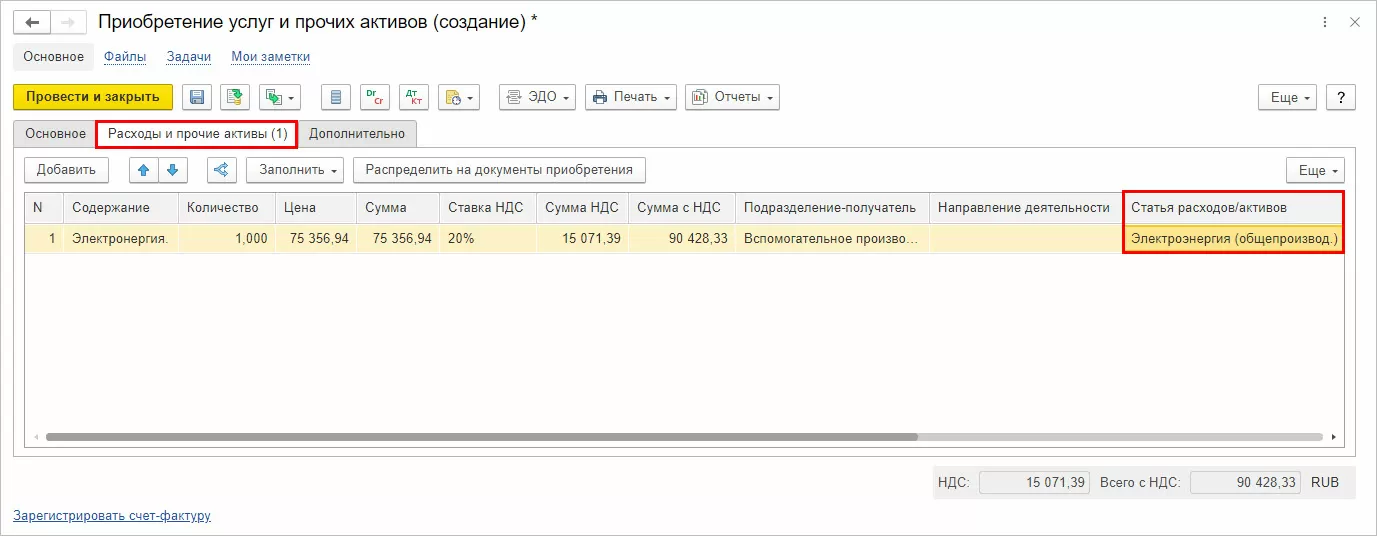

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

Перейдите в раздел «Производство» - «Отчеты по производству».

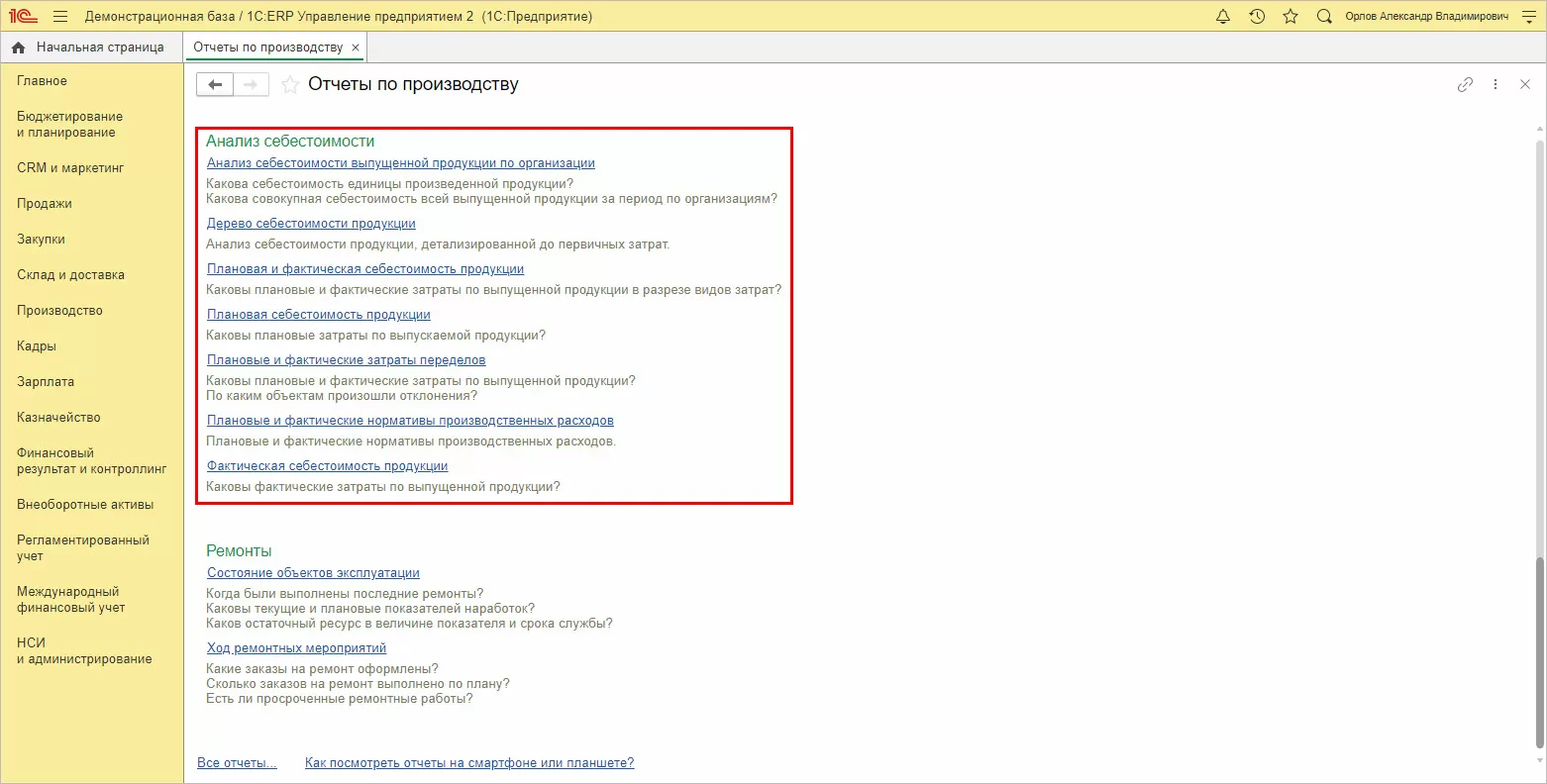

В разделе имеется блок отчетности «Анализ себестоимости».

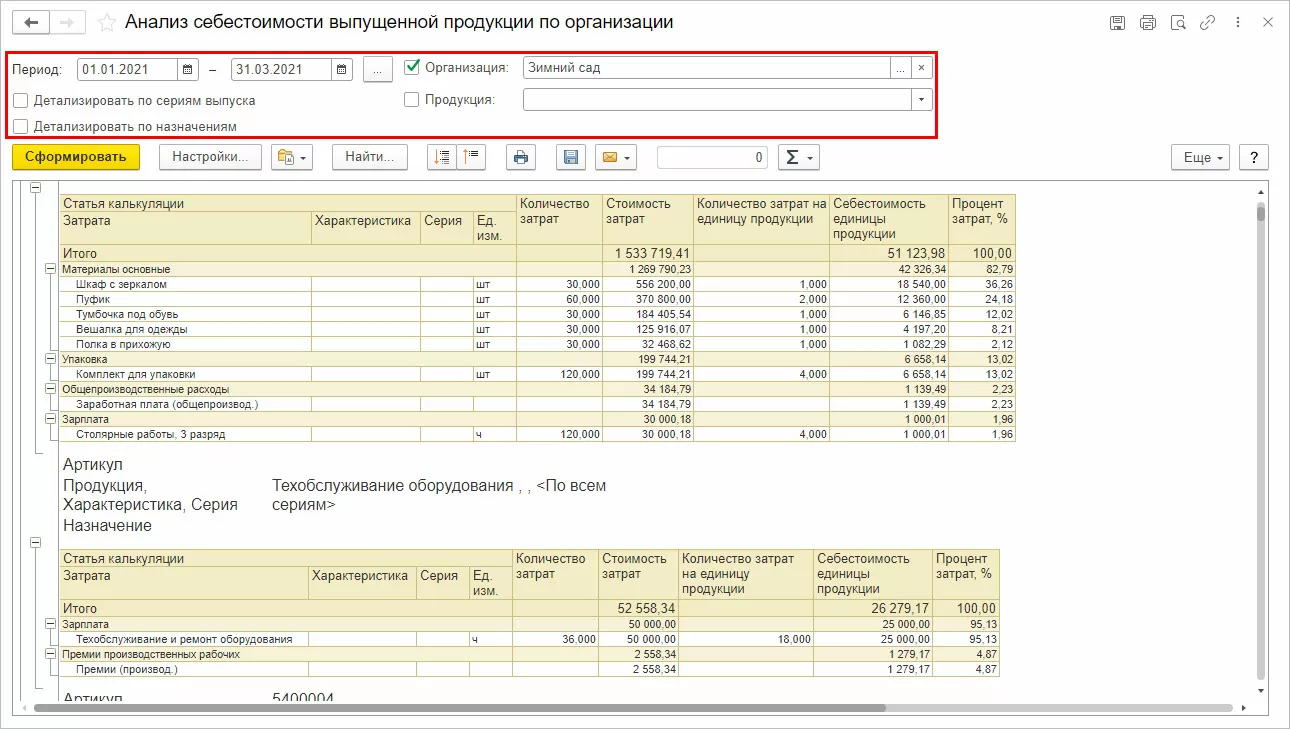

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

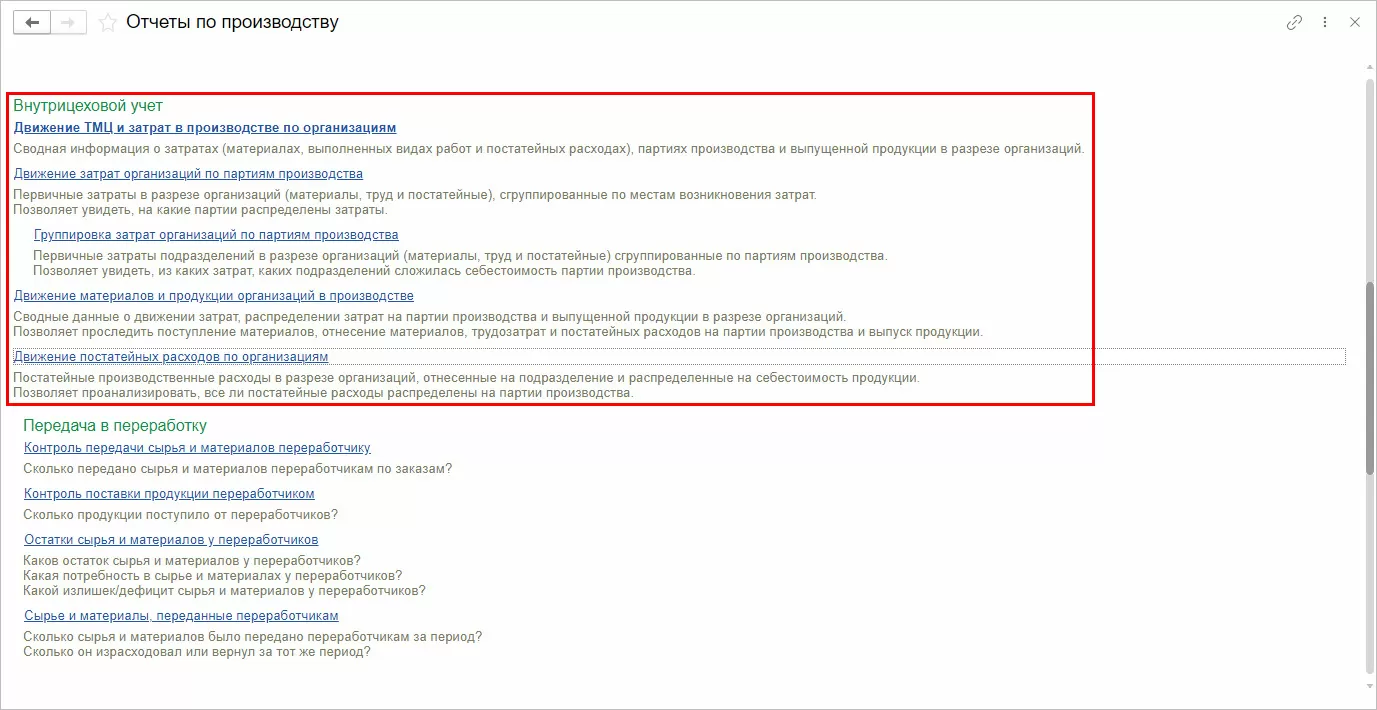

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

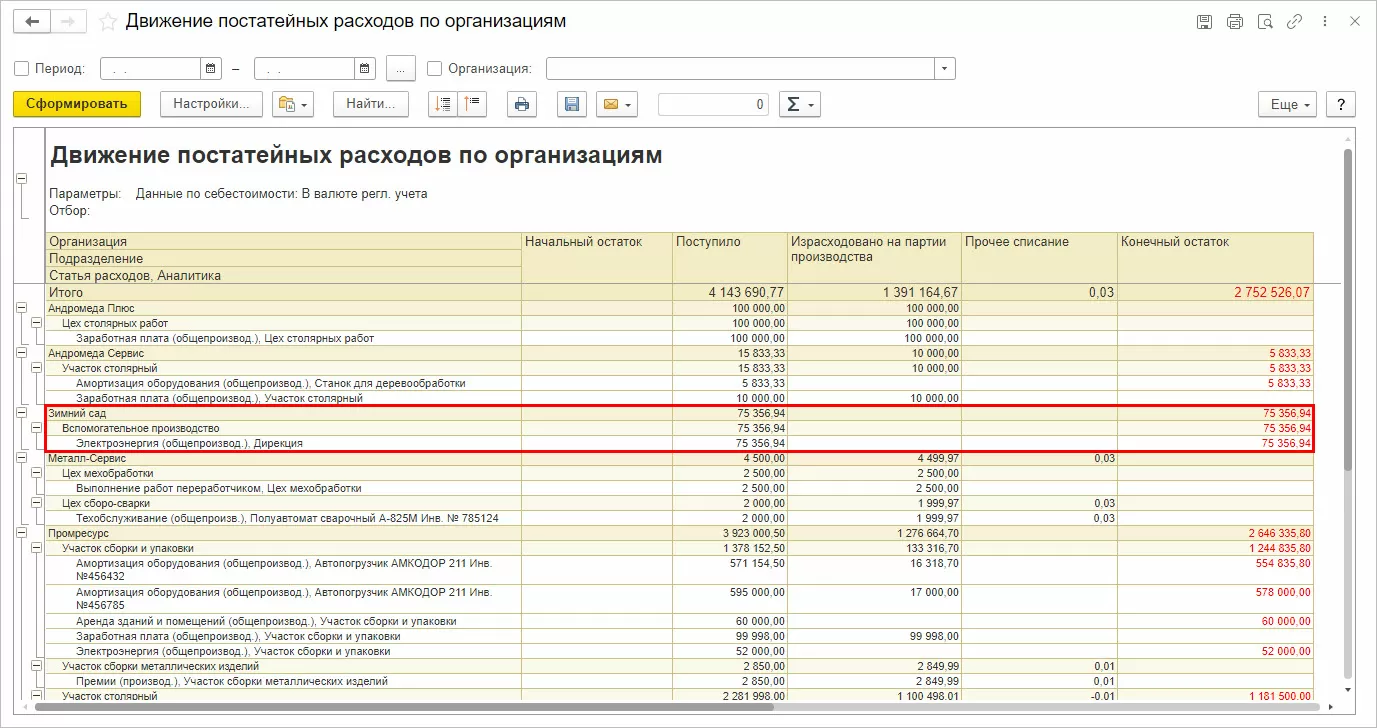

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

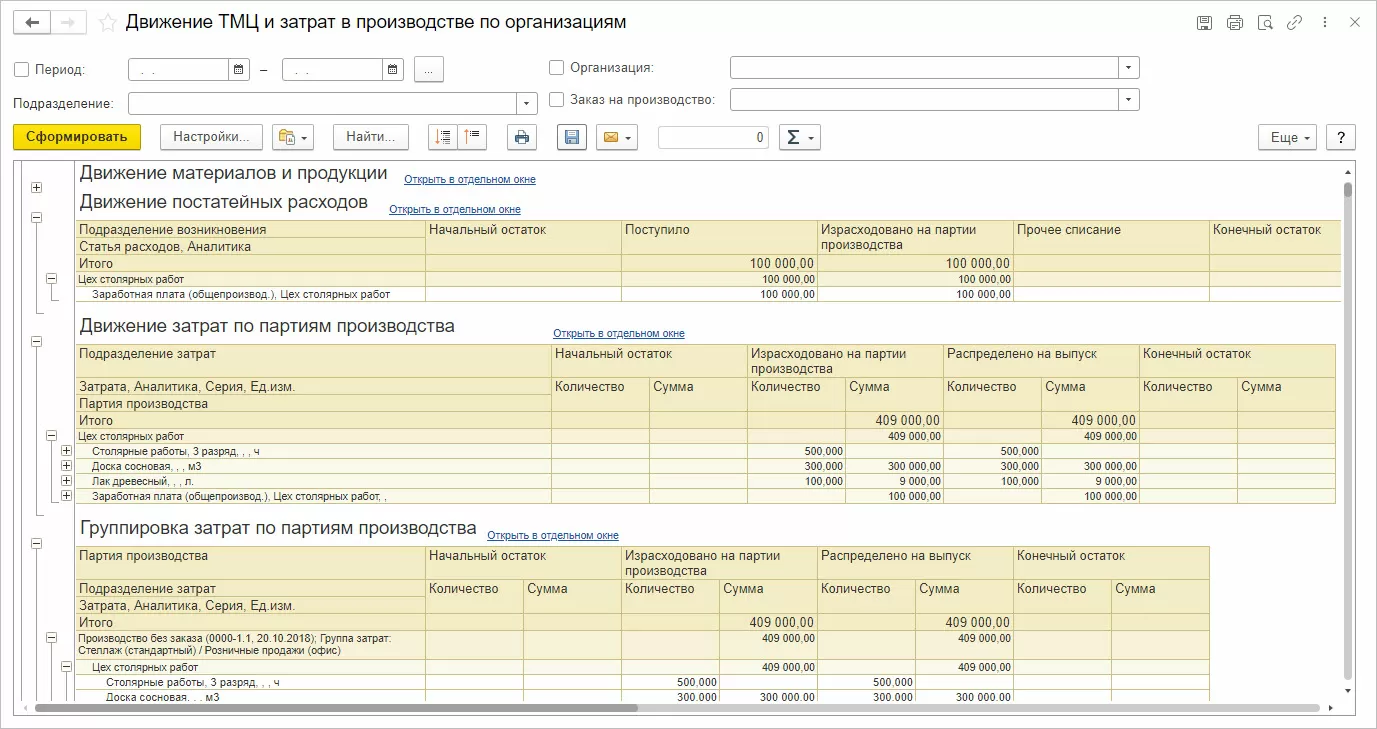

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

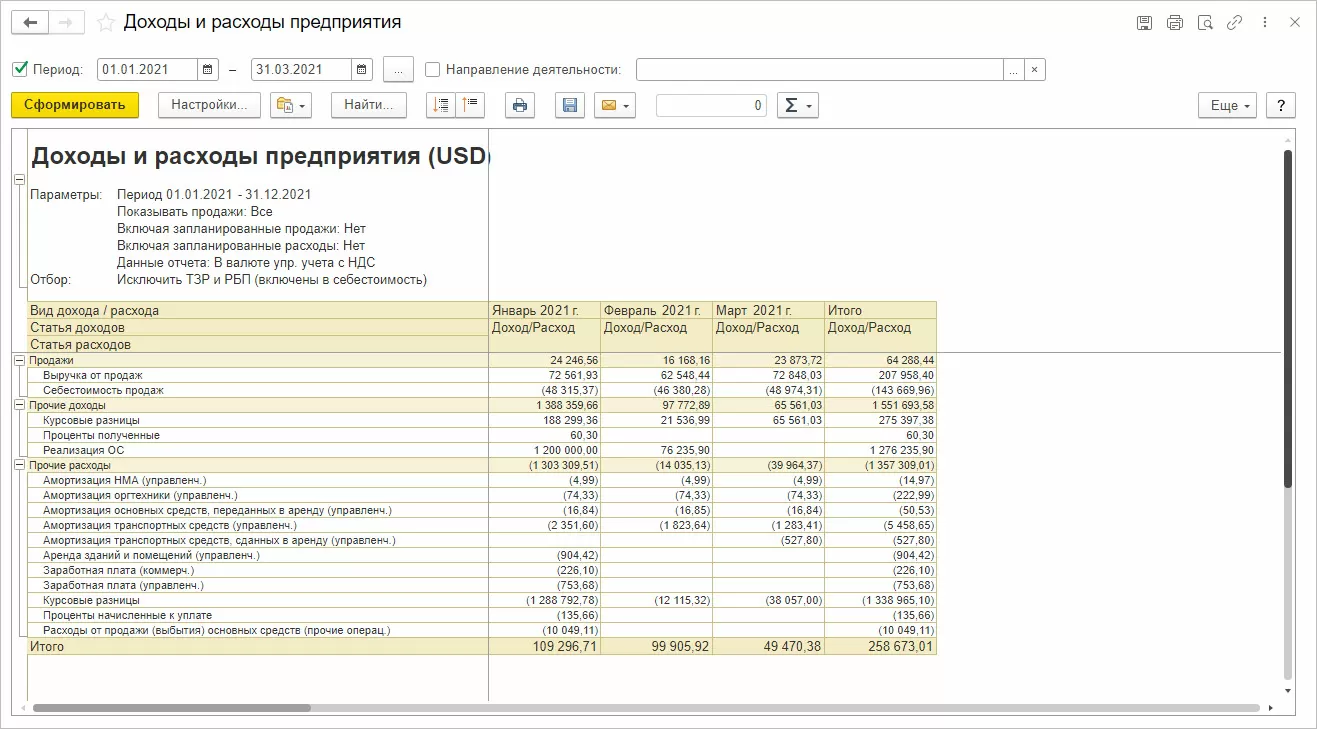

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1ССистема линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

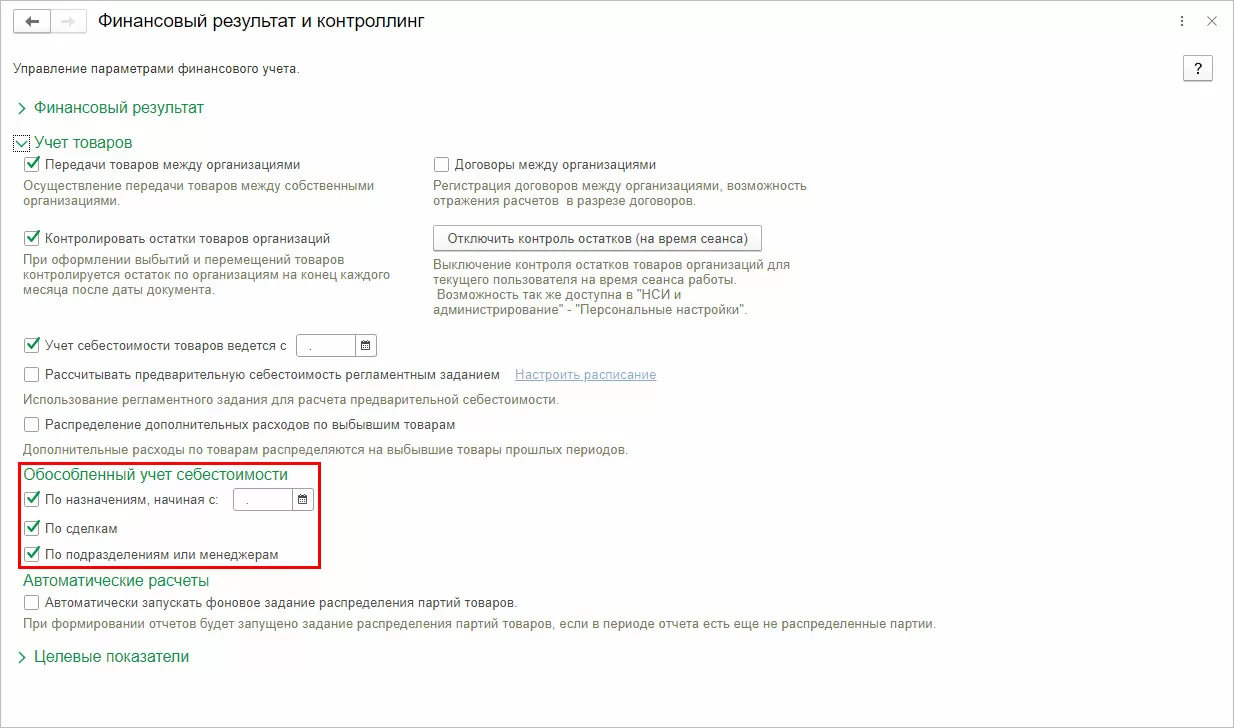

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» - «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

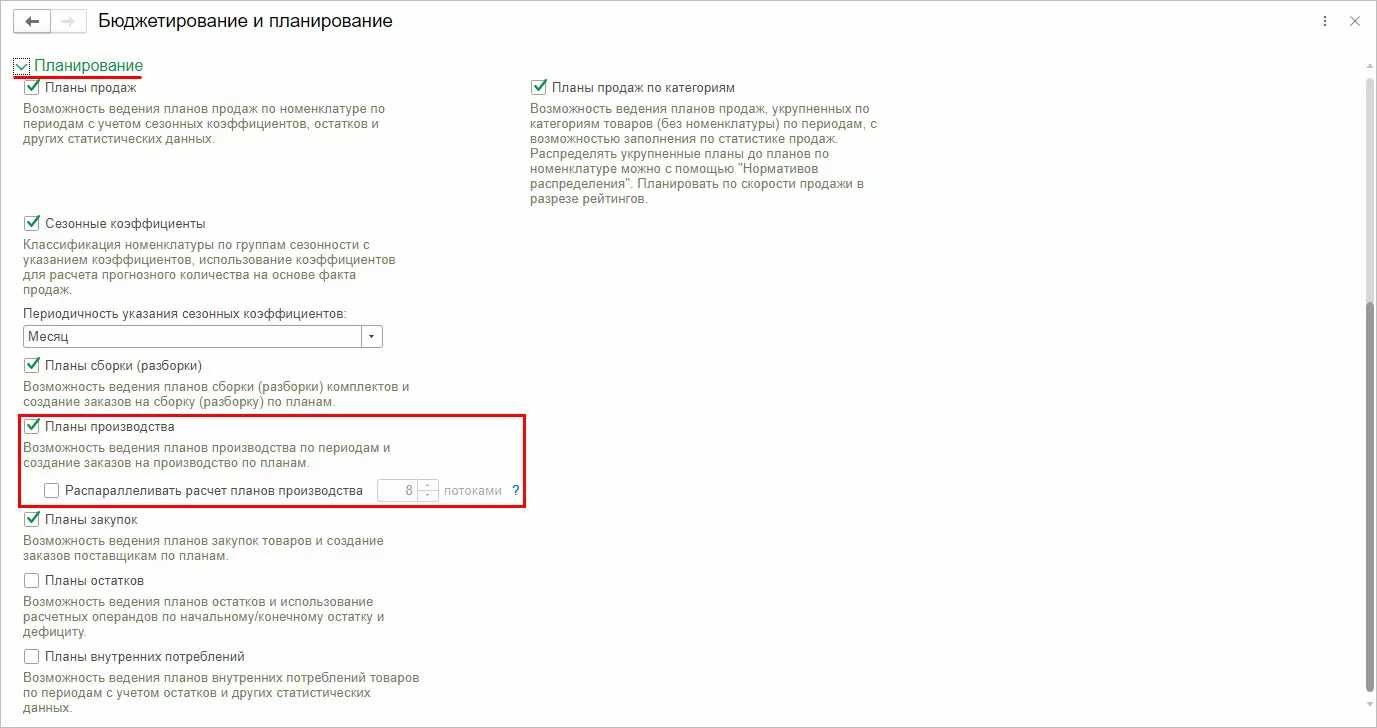

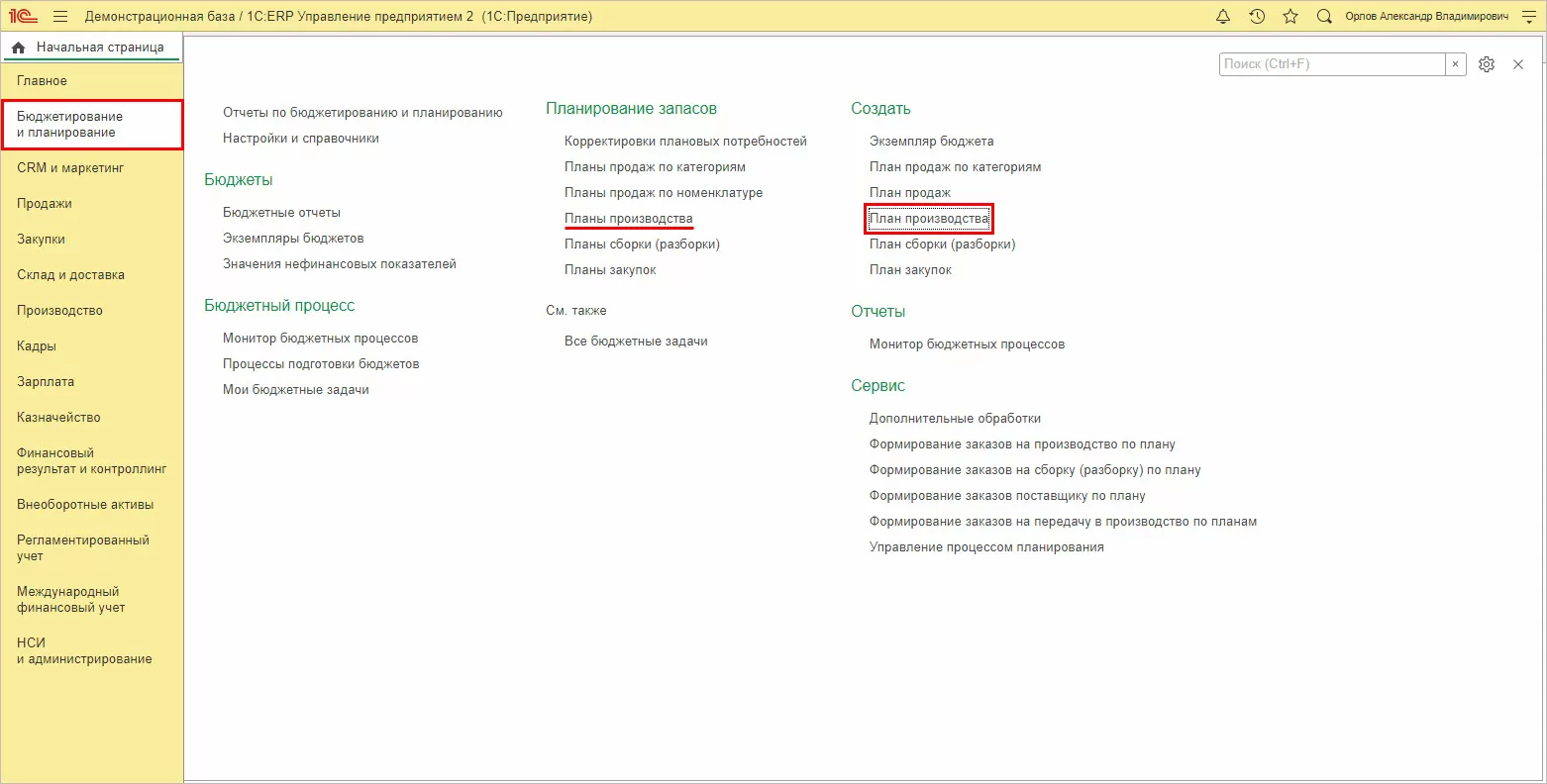

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» - «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

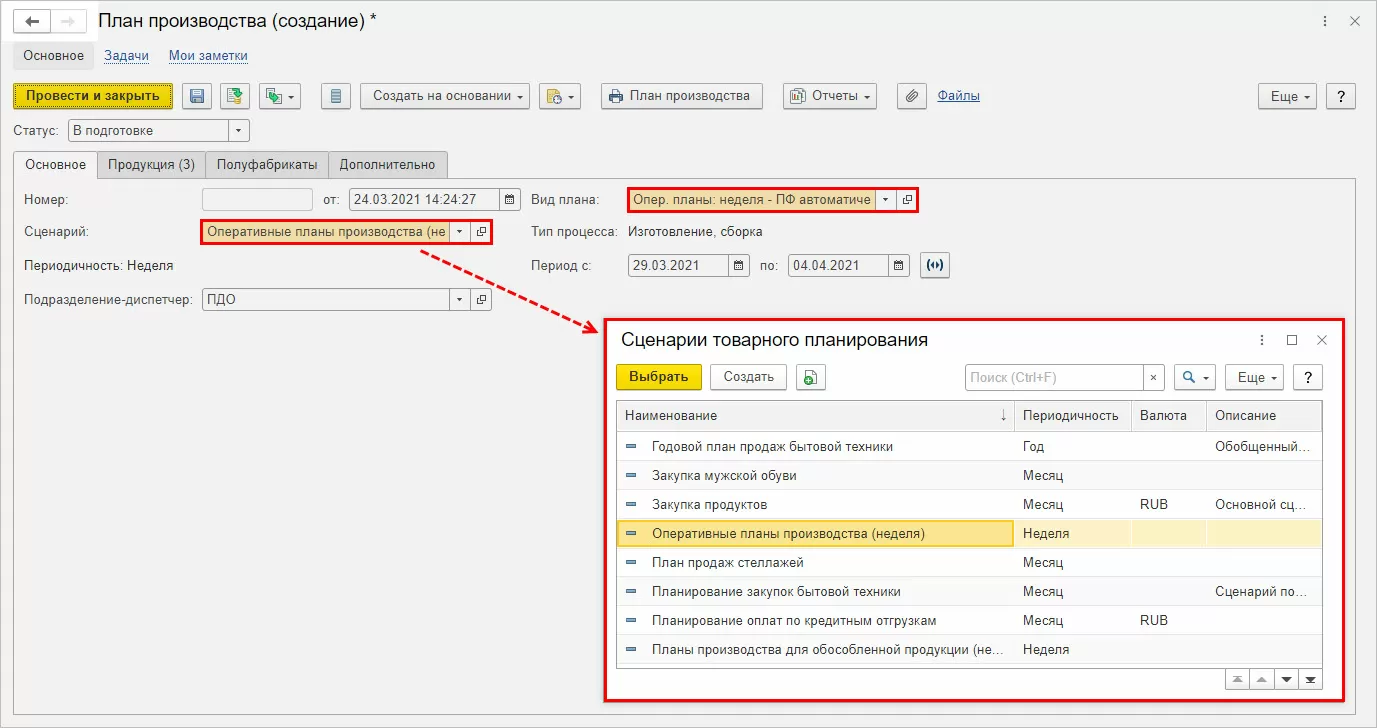

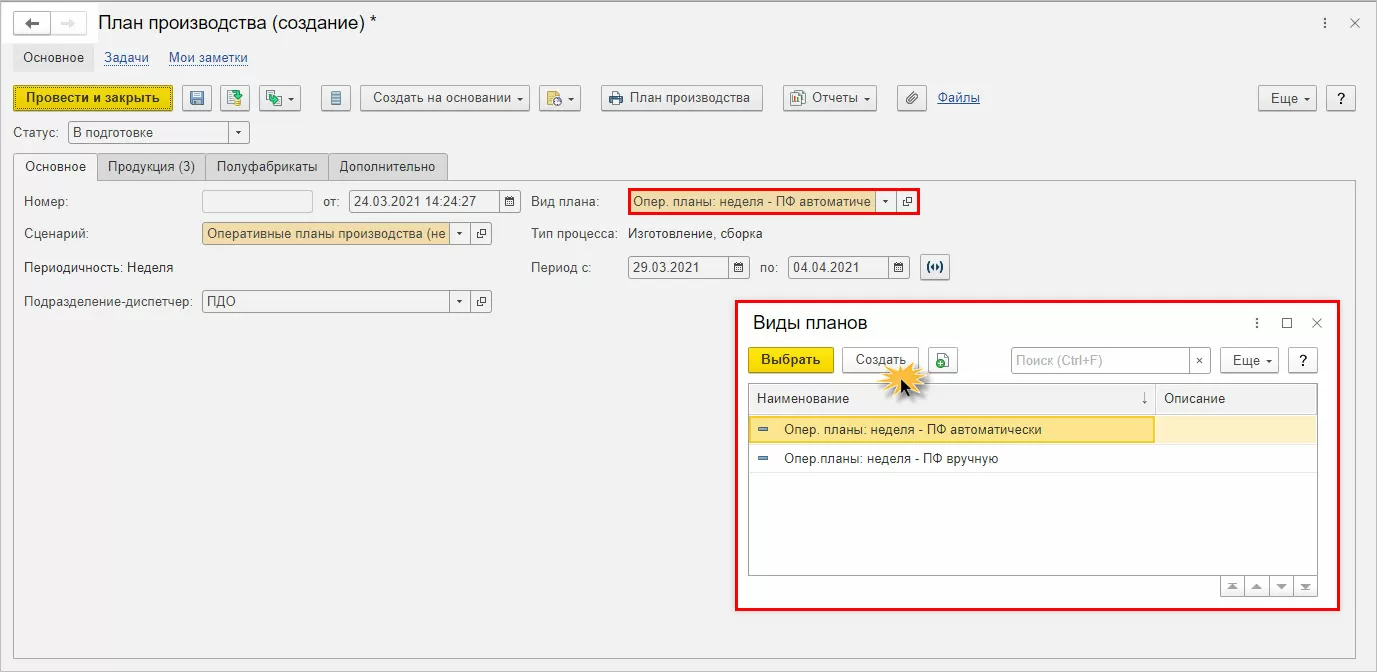

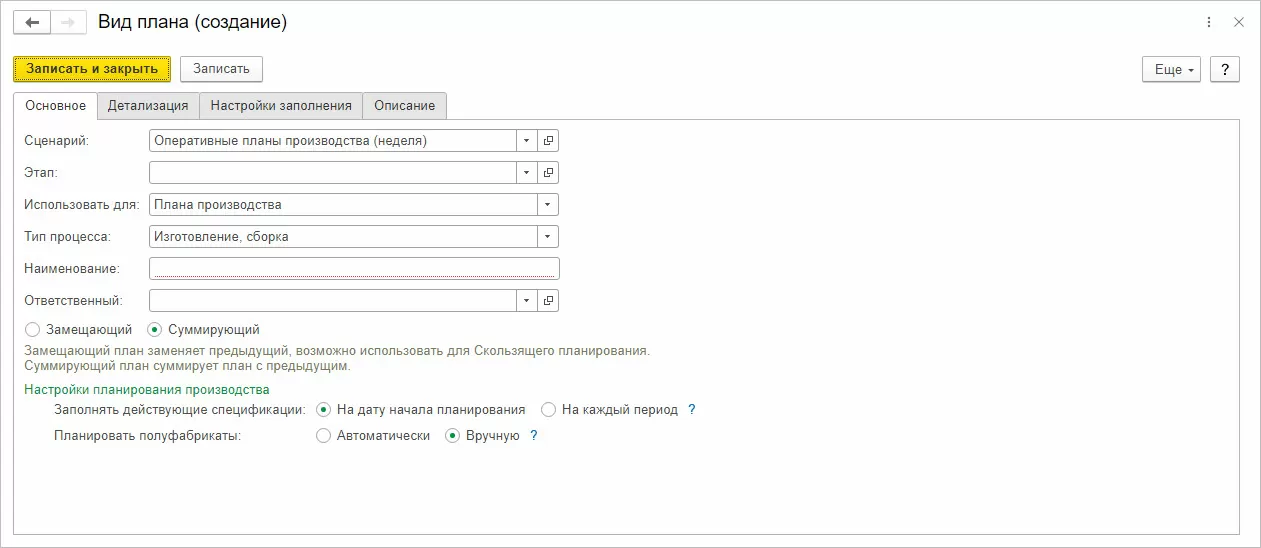

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

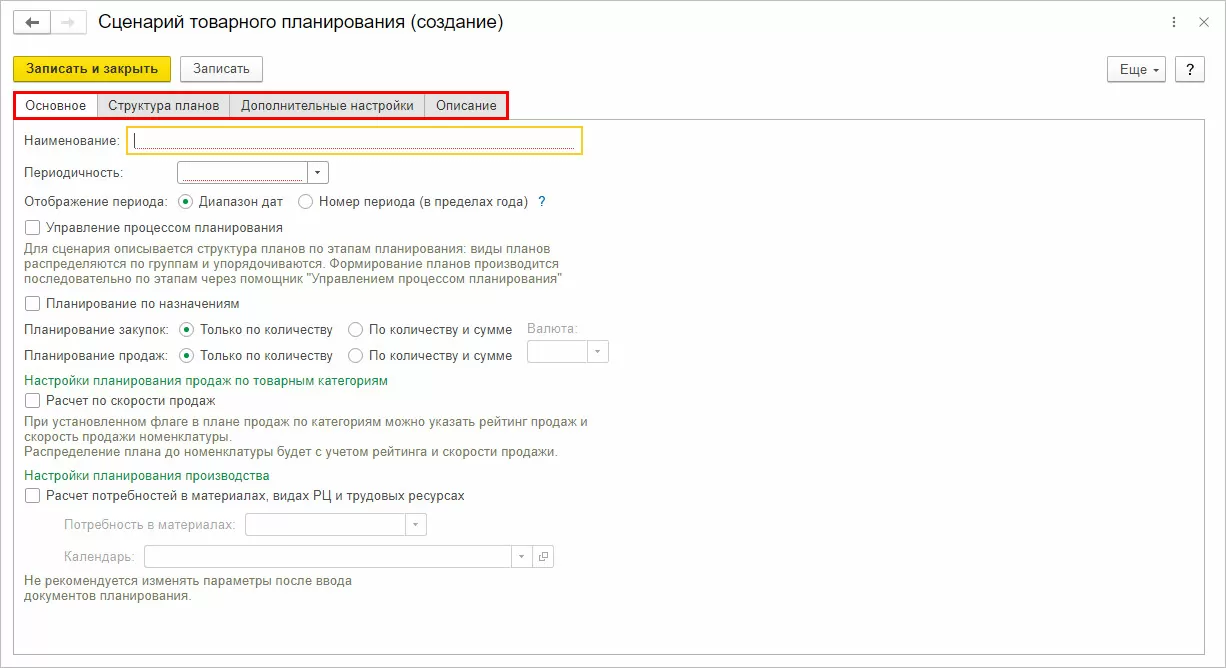

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

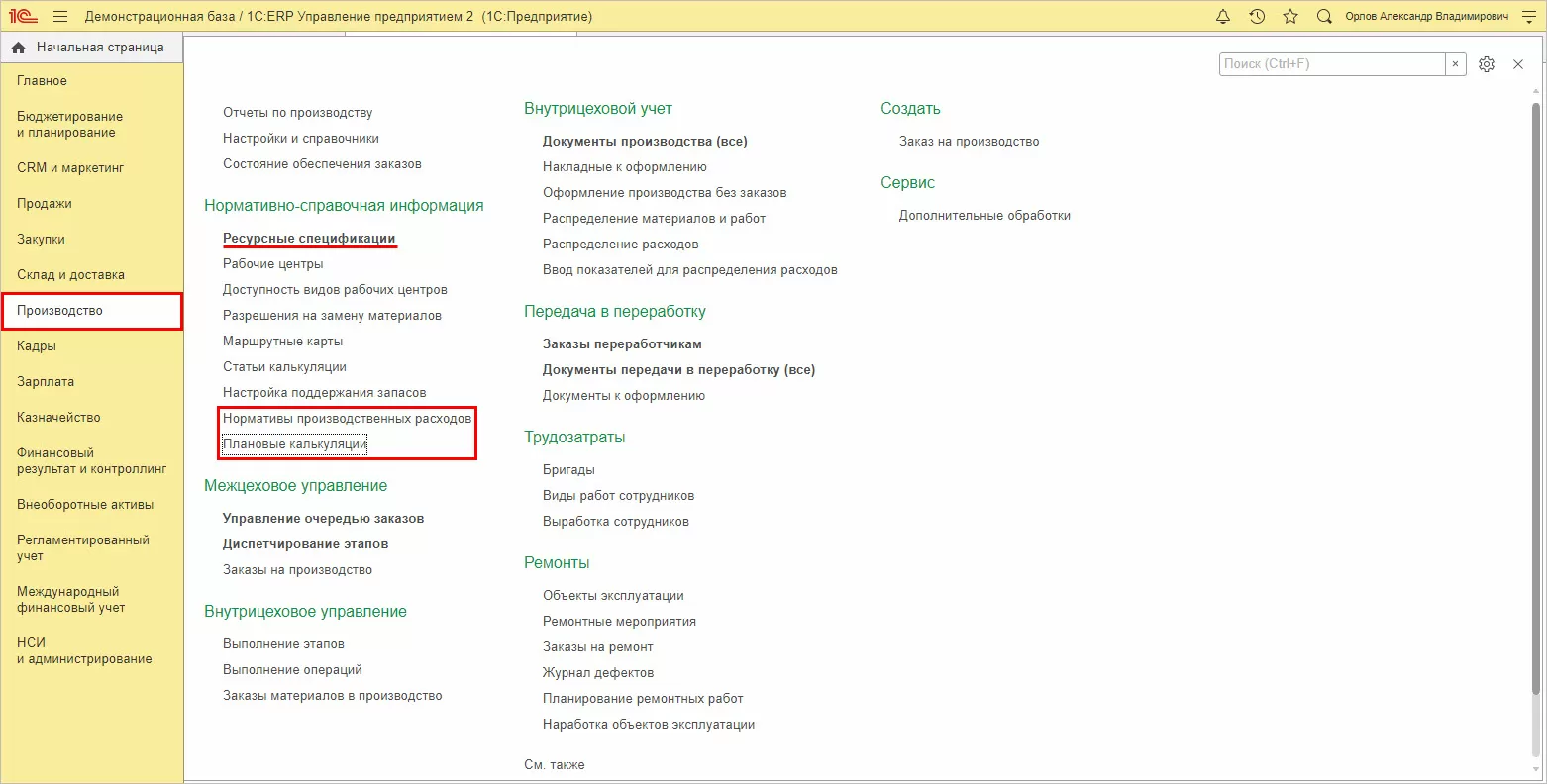

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

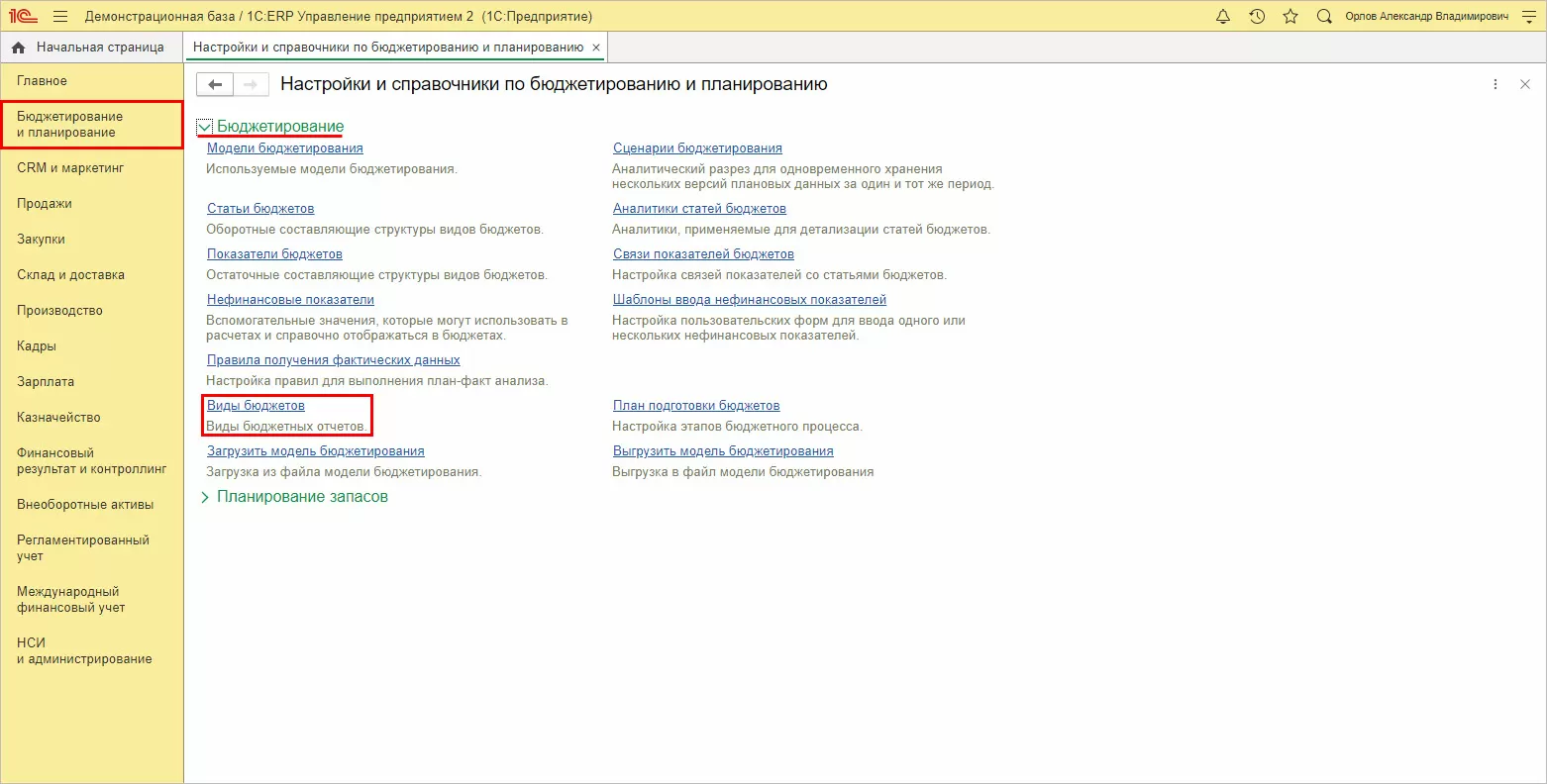

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» - «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

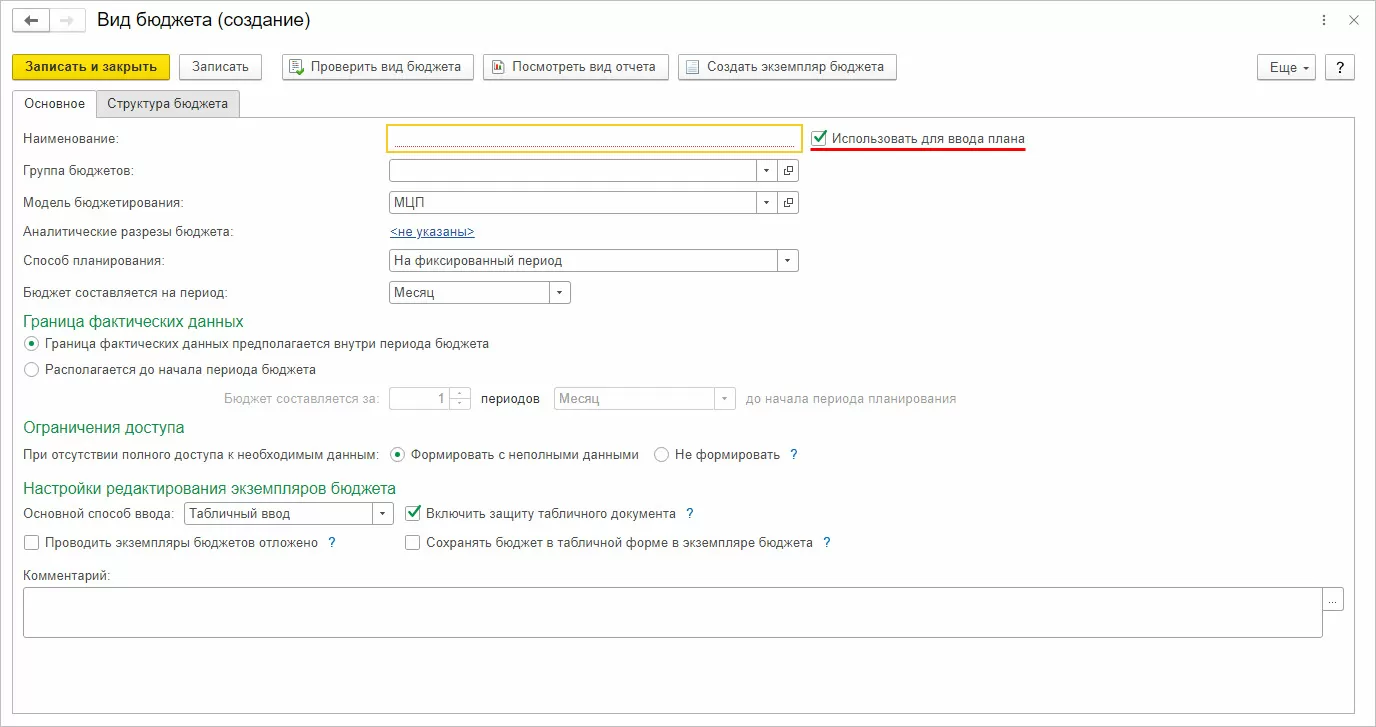

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» - «Создать» - «Экземпляр бюджета».

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

консультация эксперта

самые свежие новости 1 раз в месяц