Расчет себестоимости — это важнейший аналитический процесс для производственного предприятия. Он позволяет определять такие показатели, как финансовый результат, валовая прибыль, точка безубыточности, отпускная цена, маржинальность и т.д. Для небольших компаний приемлемо производить расчет себестоимости в электронных таблицах, но при более крупных оборотах бизнес прибегает к автоматизации процессов в системах комплексного управления ERP-класса.

Как рассчитать себестоимость продукции в теории и на практике, рассказываем с примерами отчетов в системе 1С:ERP Управление предприятием.

Виды себестоимости

Себестоимость принято разделять на плановую и фактическую.

Плановая себестоимость – прогнозный расчет затрат на будущий выпуск продукции как на определенный период (месяц/квартал/год), так и на конкретный запрос (изделие/заказ клиента).

Фактическая себестоимость – сумма фактических затрат на изготовление продукции в закрытом периоде равном циклу производства. Как правило, под закрытым периодом бухгалтеры понимают месяц, но с точки зрения производства цикл может быть иной: неделя, месяц, год, полгода, несколько лет и т.д.

Таким образом, с точки зрения фактической себестоимости стоит разделять себестоимость готовой продукции (43 счет) и незавершенное производство (20 счет).

Аналитика затрат

Перед тем как перейти к алгоритмам и способам расчета себестоимости давайте выделим аналитику затрат, включаемых в состав себестоимости.

Статья затрат – это классификатор, в разрезе которого можно проанализировать источники возникновения расходов.

Статьи калькуляции – классификатор, предназначенный для группировки затрат по общему признаку.

Приведем для понимания пример статьи калькуляции «Энергоресурсы». Она может в себя включать такие статьи затрат как «Электроэнергия», «Теплоэнергия», «Вода», «Нейтрализация стоков» и т.д.

Место возникновения затрат (МВЗ) – это организационная единица, которая регистрирует факт возникновения затрат.

Центр финансовой ответственности (ЦФО) – это организационная единица, наделенная полномочиями по получению и (или) распределению и использованию финансовых ресурсов.

В конце месяца поступил счет на оплату электроэнергии в размере 1 млн руб. Потребителями электроэнергии были энергетический и производственный цеха (упростим пример для понимания) – затраты возникли в пропорции 40% и 60% соответственно. В этом примере энергетический и производственный цеха являются МВЗ, на которые поступили затраты в размере 400 000 и 600 000 руб. При этом все затраты пошли на себестоимость продукции, то есть на ЦФО производственного цеха легли затраты в 1 000 000 руб.

В целях аналитики может быть использована иная классификация: проект, физлицо, партия производства, заказ на ремонт и т.д.

Бесплатная консультация эксперта по расчету себестоимости, затрат. Отчеты в один клик

Классификация статей производственных затрат

Затраты принято классифицировать на:

- Прямые — это те затраты, которые затрачены на производство конкретных товаров или услуг (например, материальные, оплата труда).

- Косвенные — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия (например, зарплата ИТР, электроэнергия, расходы на рекламу и т.д.).

- Забалансовые — материалы и продукция, не числящиеся на балансе организации, например давальческое сырье при оказании услуг по переработке сырья.

Как правило, затраты делят на:

- материальные;

- затраты на оплату труда;

- амортизация;

- прочие расходы;

- энергоресурсы.

Такая классификация может быть детализирована. Например, затраты на оплату труда разделяются дополнительно на социальные взносы и расходы на содержание персонала. Если удельный вес какой-то траты высокий, то ее могут вынести в отдельную категорию: аренда, услуги, общепроизводственные, общехозяйственные, брак и т.д.

Зачастую в бухгалтерском учете для аналитики затрат по вышеописанным или другим категориям выделяют субсчета внутри счета. Так, счет 20 «Основное производство» подразделяется на субсчета 20.01 «Основное производство», 20.02 «Столовая», 20.03 «Производство услуг», 20.04 «Электроэнергия» и т.д.

Могут быть возвратные отходы. К примеру, в мебельном производстве при раскрое плиты образуются опилки, которые возможно использовать в дальнейшем или при убое скота получаются полутуши – основная продукция и субпродукты – возвратные отходы. Такие отходы выпускаются по фиксированной стоимости и вычитаются из себестоимости продукции.

То есть формулу расчета себестоимости можно представить в виде:

Себестоимость= Σ Затраты - Возвратные отходы

Видео эксперта

В какой программе рассчитать себестоимость производства

Определимся, где можно посчитать фактическую и плановую себестоимость. Наиболее распространенные 2 источника:

- в электронной таблице. Наиболее популярна Excel;

- в ERP-системе. Если смотреть среди лидеров российских решений, это 1С:ERP Управление предприятием.

Расчеты в Excel подойдут начинающим и маленьким производствам из-за минимальных издержек на поддержание ПО и скорости достижения результата. Обычно затраты в Excel распределяются котловым методом (все затраты собираются в определенном ЦФО и распределяются на все выпуски продукции).

Однако для средних и крупных предприятий важна точность расчетов и полнота аналитики. Для реализации этих целей придется нанимать несколько бухгалтеров, и расчеты будут менее точными.

Система 1С:ERP хоть и содержит свои нюансы для бухгалтерии (об этом ниже), но в отличие от западных ERP-систем, многие из которых (SAP, Microsoft Navision и Dynamics и пр.) к тому же покинули наш рынок, более привычна и отвечает требованиям российского бухгалтера, экономиста или финансиста.

Стоит также упомянуть, что себестоимость производства можно рассчитать в BI-системах, например, Power BI или 1С:Аналитика, – это более удобно для построения отчетов и визуализации, но источником данных все-таки будет ERP-система.

Как рассчитать себестоимость затрат - примеры отчетов в 1С:ERP

Плановая себестоимость

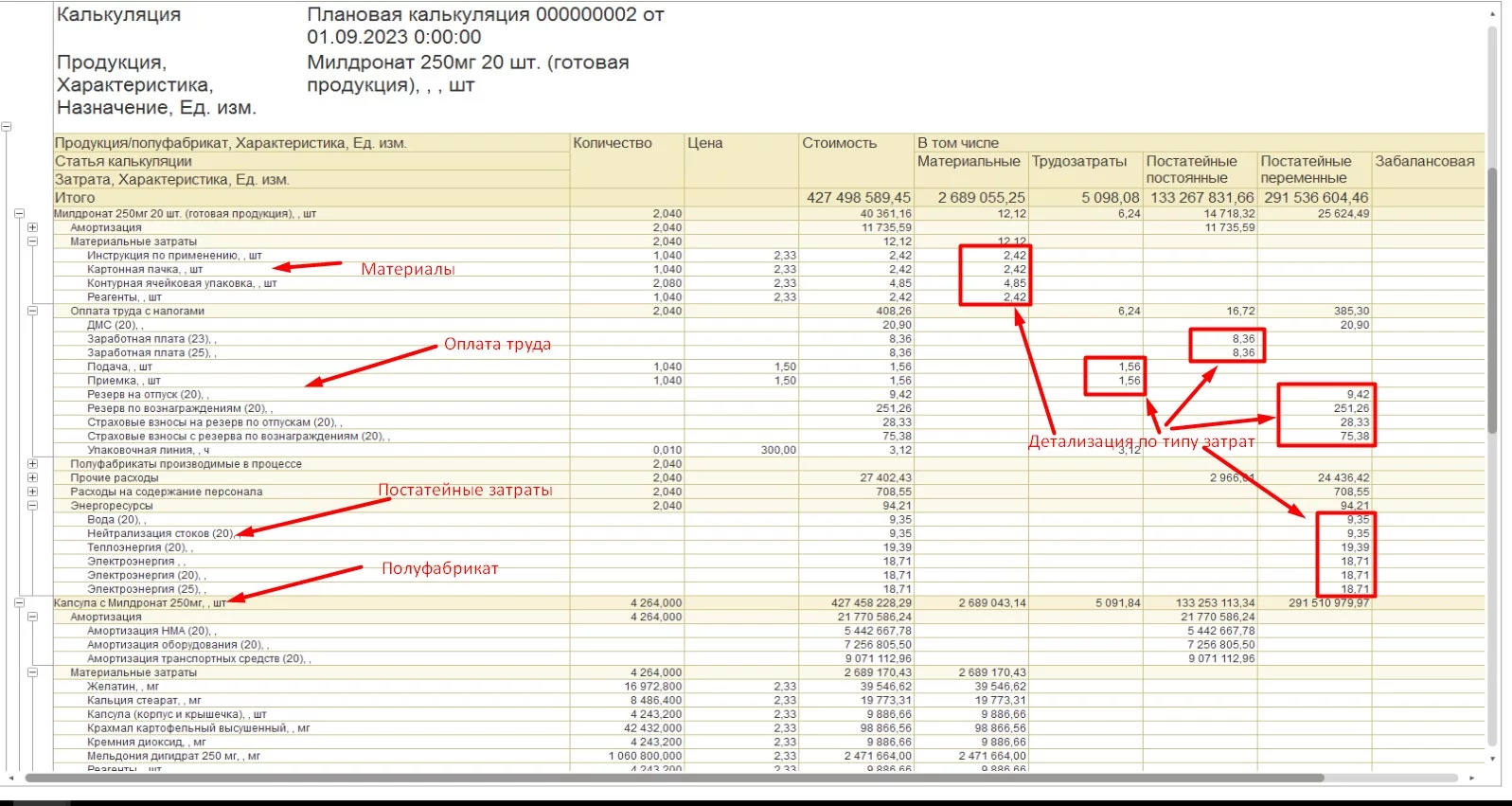

В отчете по плановой калькуляции мы можем заметить выше рассмотренные элементы затрат:

- материальные;

- на оплату труда;

- постатейные.

С различными типами:

- материальные;

- трудозатраты;

- постатейные постоянные;

- постатейные переменные.

При этом статья калькуляции «Оплата труда с налогами» включает как прямые, так и косвенные затраты. А в плановую калькуляцию готовой продукции входят затраты на изготовление полуфабрикатов.

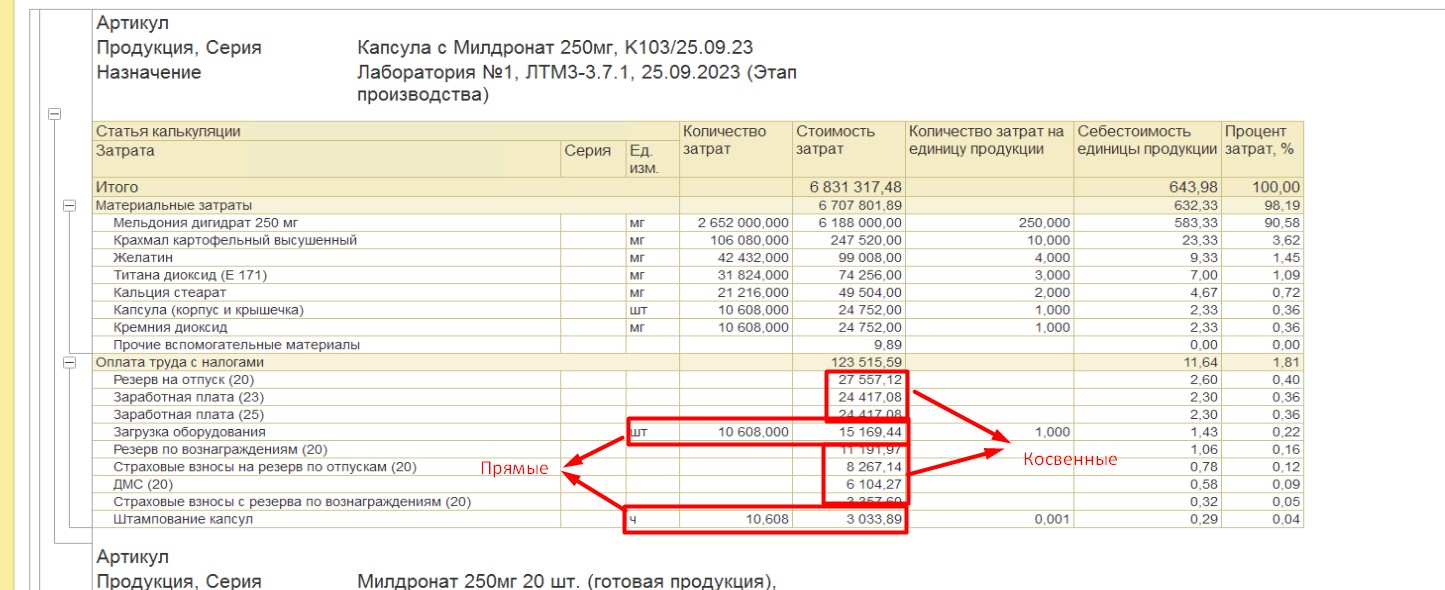

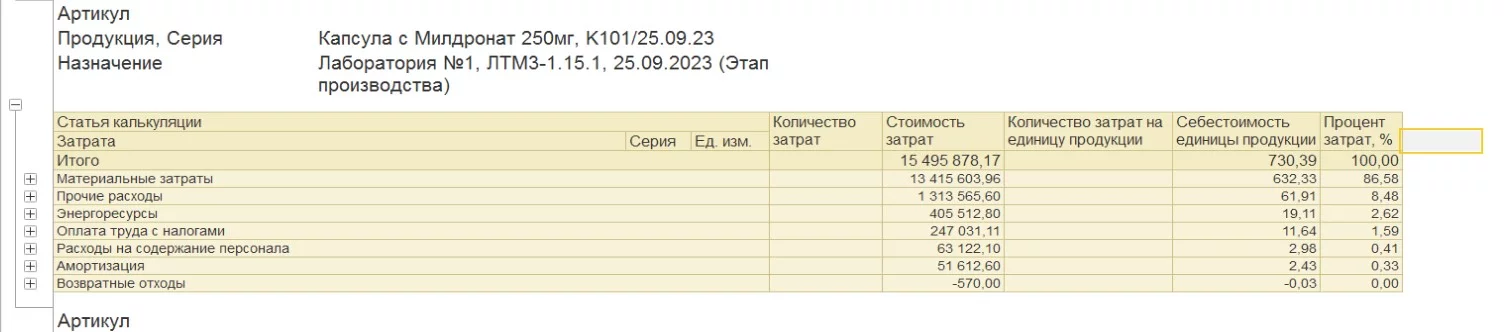

Себестоимость выпущенной продукции

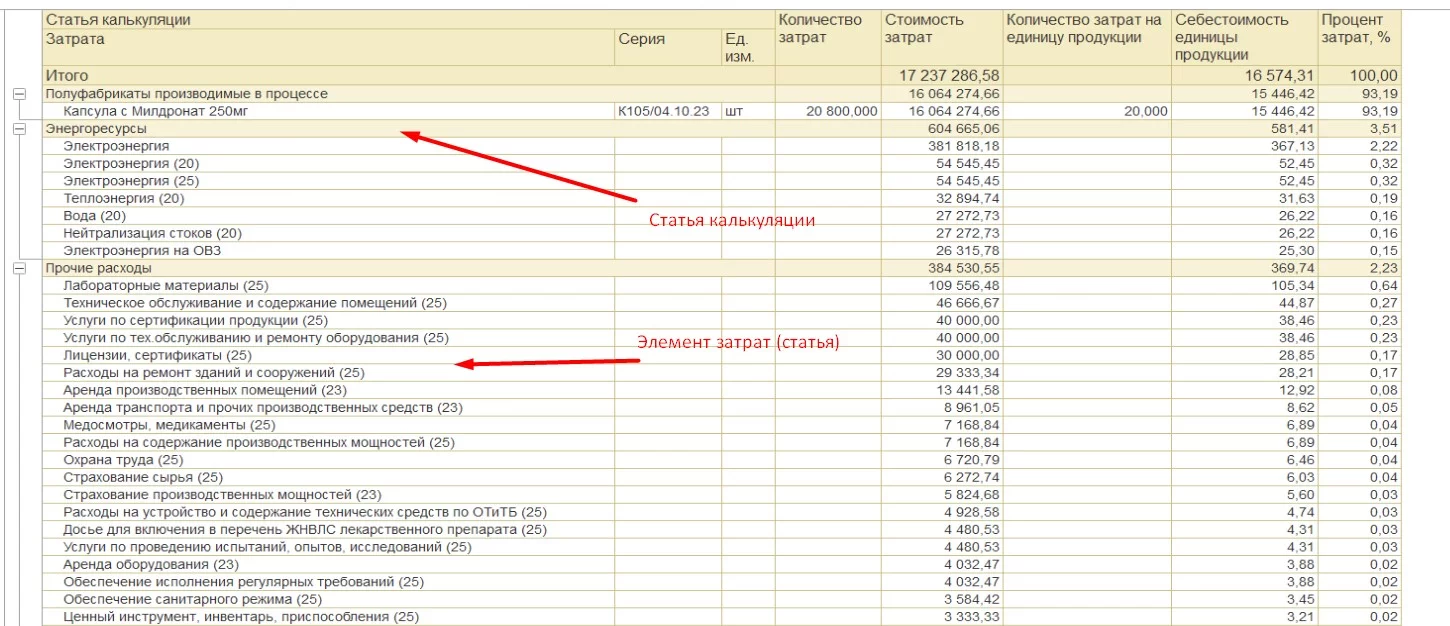

В отчете по себестоимости выпущенной продукции в 1С:ERP можно увидеть отражение затрат по калькуляционным статьям и по элементам затрат, то есть по статье калькуляции «Энергоресурсы» различные статьи затрат с различными счетами учета, аналогично по «Прочие расходы».

По статье калькуляции «Оплата труда с налогами» видны как прямые затраты, так и косвенные.

Общий свод затрат по калькуляционным статьям затрат представлен ниже.

В данном примере отчета представлен общий свод затрат в соответствии с целевой классификацией затрат. При этом социальные взносы включены в оплату труда, но отдельно выделены расходы на содержание персонала. Из стоимости продукции также вычтена стоимость возвратных отходов.

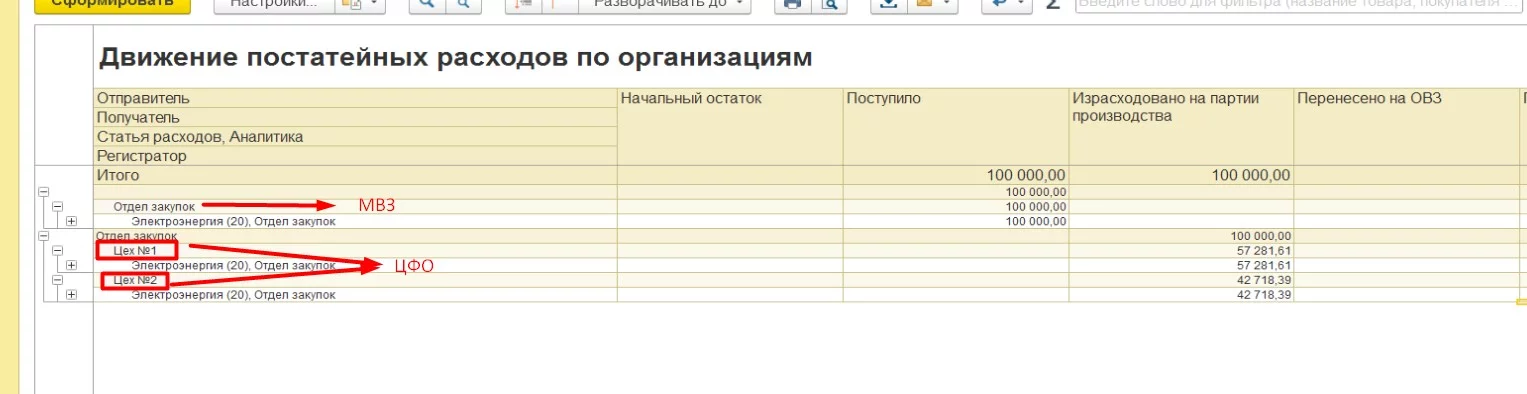

Движение постатейных расходов по организациям

Движение постатейных затрат можно проанализировать в одноименном отчете 1С:ERP.

В данном отчете с различными настройками можно проанализировать затраты по МВЗ, их распределение на ЦФО, нераспределенные затраты и т.п.

Ключевые возможности 1С:ERP в части расчета себестоимости продукции

- различные методы оценки стоимости товаров: ФИФО и средняя за месяц – разные способы оценки стоимости сырья при списании в производстве;

- выпуск продукции по плановой и фактической себестоимости – при выпуске по плановой себестоимости стоимость фиксируется в соответствии с плановыми значениями, после окончательного расчета себестоимости отражается фактическая;

- расчет себестоимости котловым методом и партионно;

- расчет себестоимости на готовую продукцию и переделы (полуфабрикаты, узлы);

- расчет плановой себестоимости с учетом различных видов цен: разные методы анализа стоимости сырья (поступление, средневзвешенная и т.д.), применение различных скидок, наценок для различных ценовых категорий клиентов;

- анализ и изменение коэффициентов постатейных постоянных и переменных затрат;

- калькуляция на конкретное изделие или на конкретный заказ на производство;

- учет затрат при производстве собственными силами, силами переработчика, производстве из давальческого сырья;

- списание сырья по норме или по факту;

- отражение выпуска возвратных отходов: на конкретном заказе (этапе производства), или общим скоупом по итогам месяца;

- отражение фактической выработки сотрудников: бригадная и индивидуальная;

- распределение затрат на оплату труда постатейно или по фактически выполненным работам (базой для распределения будут фактически затраченные часы производственного персонала);

- настройка отдельных статей калькуляции для основной зарплаты и взносов;

- отражение и распределение как сдельной оплаты труда, так и повременной, так и премий;

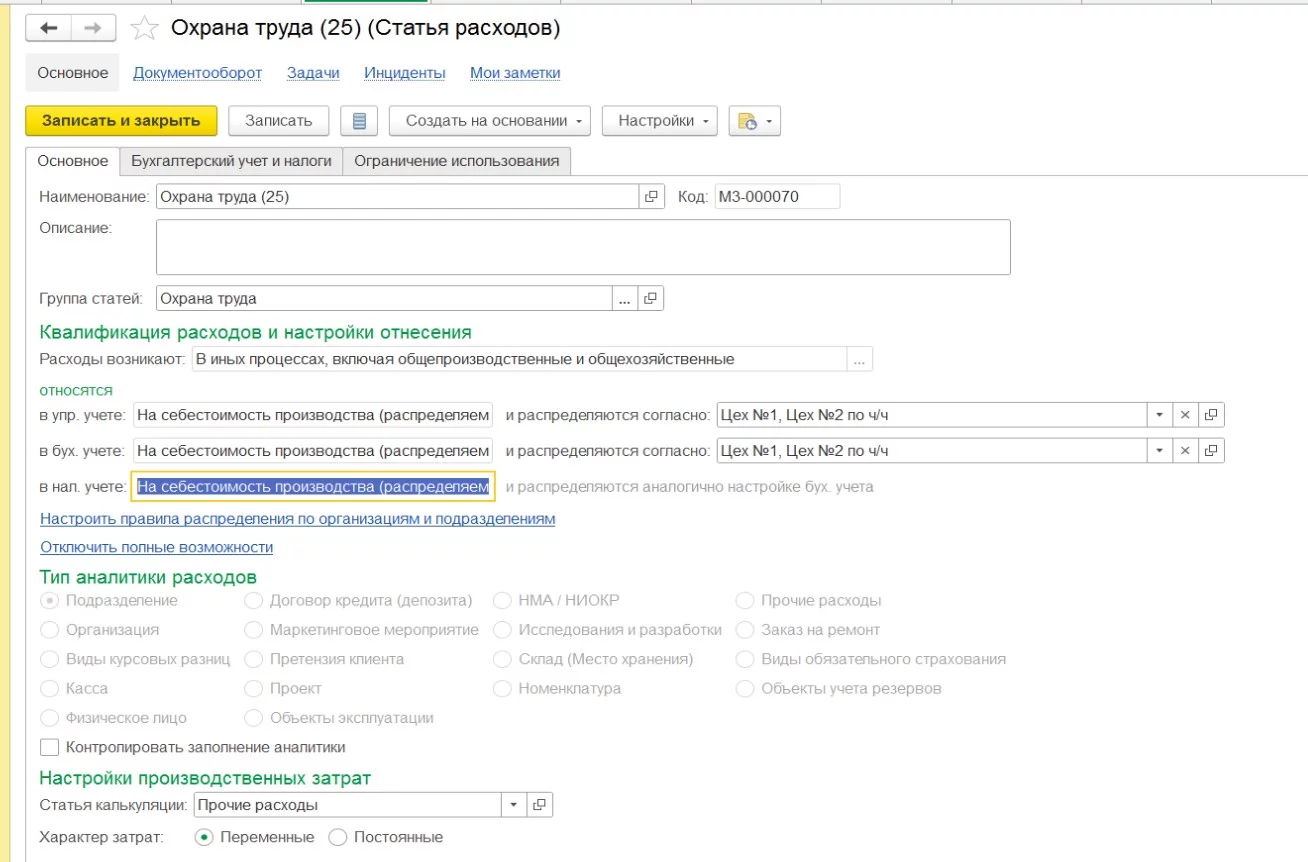

- гибкая настройка статей затрат в привязке к различным правилам распределения (могут быть различные правила в упр, бух и налоговом учете):

- выбор аналитики учета расходов (в т.ч. создание произвольного классификатора «Прочие расходы»);

- привязка статей расходов к различным статьям калькуляции, с различным характером затрат;

- привязка статьи затрат к различным счетам учета (могут быть разные для упр, бух и налогового учета);

Настройка статьи расходов в 1С:ERP

- распределение затрат по объектам возникновения затрат без создания дополнительных статей затрат. Например, распределение счета на электроэнергию на 20, 23 и 25 счета – рекомендации по распределению затрат «со статьи на статью»;

- учет и распределение расходов будущих периодов по различным правилам;

- учет и распределение затрат на амортизацию по различным правилам.

Заключение

Автоматизация формирования и расчета себестоимости продукции позволяет повысить точность расчетов, при этом ускорить сам процесс, снизить объем трудозатрат и, как следствие, сделать бизнес более успешным.

Интегратор 1С WiseAdvice-IT внедряет и сопровождает ERP-системы отечественного вендора с момента их выхода на рынок программного обеспечения. Обратитесь за бесплатной консультацией и расчетом стоимости услуг.

консультация эксперта

самые свежие новости 1 раз в месяц