-

Показатели рентабельности

- Чистая приведенная стоимость NPV (Net Present Value)

- Индекс рентабельности/прибыльности PI (Profitability Index)

- Внутренняя норма доходности ВНД или IRR (Internal Rate of Return)

- Средневзвешенная цена капитала, WACC (Weighted Average Cost of Capital)

- Модифицированная внутренняя норма доходности MIRR

- Примеры расчета прибыли проекта в 1С

Задача расчета уровня рентабельности бизнес-проекта для инвестора осложняется тем, что норма рентабельности проекта – понятие индивидуальное для каждой конкретной ситуации. Поэтому, прежде чем взять проект в работу, важно провести взвешенную и комплексную оценку того, насколько вообще целесообразно в него инвестировать.

Для этого в экономической теории имеются всевозможные способы расчета целевых показателей, которые мы и рассмотрим в данной статье.

Показатели рентабельности

В качестве главных инструментов анализа перспективности инвестиций чаще всего берут несколько показателей, расчет которых приведем ниже.

Чистая приведенная стоимость NPV (Net Present Value)

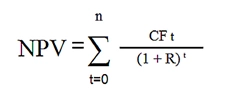

Это сумма дисконтированных значений потоков платежей, приведенных к актуальной дате. Он сообщает, какими рисками и какой совокупной чистой прибылью могут обернуться инвестиции, то есть дает инвестору представление, что он получит от вложений. Его расчет выполняется в следующем порядке:

- Оценивают основные финансовые движения на проекте – начальные и производственные затраты, а также прогнозируемые поступления.

- Находят стоимость капитала, чтобы использовать ее в дальнейшем в качестве ставки дисконтирования.

- Проводят дисконтирование входящих и исходящих потоков, применяя заданную ставку.

- Считают NPV проекта как совокупность дисконтированных потоков:

где:

- n, t – число отрезков времени;

- CF (CashFlow) – денежный поток;

- R (rate) – стоимость капитала/ставка дисконтирования.

Имея на руках рассчитанный NPV, можно довольно просто оценить, положительную рентабельность или отрицательную имеет проект:

- NPV>0 ⇒ прибыльный, можно смело «вступать в игру»;

- NPV<0 ⇒ пора сворачиваться, так как начались убытки;

- NPV=0 ⇒ нулевая окупаемость проекта (уровень безубыточности), и чтобы появилась целесообразность участия, нужно или свернуть работы, или принять необходимые меры по повышению его прибыльности.

Следует учитывать, что NPV не претендует на роль точного коэффициента, поскольку работа с многопрофильными проектами существенно усложняет расчет верной ставки. Также среди недостатков расчета можно назвать:

- отсутствие возможности учесть, насколько выполнимо реинвестирование приобретаемых прибылей;

- не учитываются ситуации, когда временные отрезки исполнения инвестпроектов расходятся;

- трудно выбрать период, наиболее подходящий для реализации проекта;

- объем финансовых потоков, по сути прогнозируемый показатель, не рассматривает в NPV реальный сценарий развития и завершения событий.

При этом у данного метода есть и ряд достоинств:

- четкие показатели по начальным вложениям, просчету выручки на всех этапах, а также ставки доходности прочих инвестиций;

- учет динамики стоимости финансов во времени;

- возможность минимизации рисков благодаря применению разных ставок.

Индекс рентабельности/прибыльности PI (Profitability Index)

Данный индекс задействуют, оценивая относительную доходность различных вложений средств. Он вычисляется как отношение сумм дисконтированного дохода к инвестированному капиталу, отображая прибыль с каждого рубля, вложенного в проект:

PI=NPV/I

где:

- NPV – чистая стоимость входящих инвестпотоков на настоящий момент;

- I – объем вложений в инвестпроект.

С его помощью также дают оценку окупаемости инвестиций. Когда они имеют долгосрочный характер, в расчет добавляется ставка дисконтирования по среднегодовой норме отдачи. Это позволяет производить перерасчет прибыли с учетом временного фактора и сопутствующих ему рисков (инфляция, оборот, ликвидность новых активов, проектный потенциал), а также имеющегося опыта подобных операций при проектной организации. То есть относительная доходность проекта рассчитывается как прогнозная прибыль, соотносимая с заданными значениями.

Через PI дают оценку потенциальной отдачи от капиталовложений и, соответственно, успешности проекта в целом. Величина индекса прямо пропорциональна размеру потенциального дохода от проекта. Логика интерпретации показателя схожа с предыдущим примером:

- PI меньше 1 ⇒ проект бесперспективен, капиталовложения нецелесообразны;

- PI=1 ⇒ прибыль с проекта равна финансовым потокам, для запуска бизнес-процессов требуется серьезная доработка проекта;

- PI больше 1 ⇒ проект является перспективным.

При сравнении нескольких проектов в работу берут тот, где PI выше, что означает более высокий потенциал прибыльности.

Внутренняя норма доходности ВНД или IRR (Internal Rate of Return)

Коэффициент, определяющий максимальный уровень риска, допускаемый на инвестпроекте, или минимально возможный уровень его прибыльности. То есть это такая ставка дисконтирования r, при которой чистый дисконтированный доход отсутствует.

IRR применяется в тесной взаимосвязи с NPV (чистый дисконтированный доход) и влияет на его значения, позволяя оценивать потенциал инвестиций.

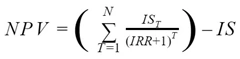

Исходное уравнение для IRR (ВНД) таким образом:

где:

- N – количество расчетных периодов;

- T – номер расчетного периода;

- IS – вложения в проект в начальном периоде и последующие вложения.

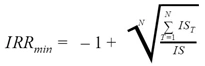

IRR можно рассматривать как ставку рентабельности проекта, при которой NPV=0, а расчет минимального значения внутренней нормы прибыльности таков:

где:

- IRR min – минимальная ВНД;

- N – количество расчетных периодов;

- IST – объем капиталовложений за каждый период;

- IS – суммарный объем инвестиций.

Преимущества IRR:

- позволяет оценить «запас прочности» (safety margin) проекта до потенциального повышения процентных ставок;

- дает оценку стоимости денег во времени.

Недостатки IRR:

- в отличие от стандартного денежного потока (один отрицательный в виде начального вложения и несколько положительных потоков в будущем) в ситуации с нестандартным денежным потоком возможна множественность значений IRR, количество которых совпадает с частотой чередований положительных и отрицательных потоков;

- не учитывает эффект рефинансирования получаемой прибыли за счет дохода;

- это относительная величина, и поэтому не отражает суммы в денежном эквиваленте;

- при появлении новых капиталовложений каждый раз будет требоваться перерасчет, дающий в результате несколько значений.

Имеющиеся недостатки IRR удалось устранить, модифицировав его формулу расчета, чтобы устранить неточности, причиной которых, как правило, становятся нетипичные условия инвестирования (например, многоэтапные).

На практике IRR применяется, чтобы, путем прямого сравнения с IRR других проектов, дать оценку перспективности того или иного инвестпроекта и выбрать из них более привлекательные для работы. Также показатель используют в сравнении с требуемым уровнем рентабельности проекта (r), за который принимают WACC.

Средневзвешенная цена капитала, WACC (Weighted Average Cost of Capital)

WACC оценивает стоимость/доходность капитала, как собственного (куда входят уставной, внесенный учредителями, резервный, добавочный, а также нераспределенная прибыль), так и заемного. Показатель применяется в анализе инвестиций при расчете других показателей, если его подставлять в расчеты как ставку дисконтирования.

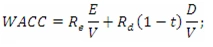

Как автоматизировать расчет показателей рентабельности проекта? Подберем программу 1С для вашего бизнесаWACC рассчитывается так:

где:

- re – доходность собственного капитала;

- rd – доходность заемного капитала;

- E/V, D/V – доля того и другого капитала в структуре капитала организации (размер капитала организации можно найти как сумму E+D=V);

- t – ставка налога на прибыль (в процентах).

Для интерпретации этот и предыдущий показатели сравнивают:

Значение IRR | Интерпретация |

IRR>WACC | Внутренняя норма доходности превосходит затраты на (заемный и собственный) капитал, можно начинать работу над проектом. |

IRR | Затраты на капитал превосходят норму доходности, «ввязываться в дело» нецелесообразны. |

IRR=WACC | Проект безубыточен, но для выведения его в прибыль потребуется увеличить денежные потоки и скорректировать их движения. |

IRR1>IRR2 | В проект №1 перспективнее инвестировать, чем в №2. |

самые свежие новости 1 раз в месяц

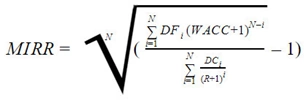

Модифицированная внутренняя норма доходности MIRR

В основе методологии расчета лежат следующие положения:

- Доходы (положительные денежные потоки) приводятся на планируемую дату окончания проекта при помощи ставки WACC, которая рассчитывается на основании средневзвешенной стоимости капитала;

- На начальную дату проекта инвестиции (начальная и дальнейшие) приводятся в соответствии со ставкой дисконтирования;

- Показатель MIRR равен норме дохода, которая соответствует самоокупаемости проекта на дату его предполагаемого завершения.

Итоговый вариант формулы MIRR выглядит следующим образом:

где:

- MIRR – модифицированная внутренняя норма доходности;

- N – инвестиционный период в годах;

- DF – прибыли от инвестиции;

- DC – суммы инвестиций;

- WACC – сумма средневзвешенной стоимости капитала;

- R – ставка дисконтирования;

- i – номер периода.

Преимущества MIRR:

- более высокая точность расчетов благодаря учету возможности реинвестирования прибыли по ставке дисконтирования;

- при помощи MIRR можно сравнивать взаимоисключающие проекты при условии сопоставимости объемов начальных инвестиций и горизонтов инвестирования.

К недостаткам формулы можно отнести отсутствие гарантий, что ставка реинвестирования будет стабильной на протяжении всего инвестиционного периода.

Об анализе рентабельности организации в целом вы также можете прочитать на нашем сайте.

Примеры расчета прибыли проекта в 1С

В качестве инструмента для вычисления значений коэффициентов можно использовать MS Excel, но сложность расчета вышеприведенных показателей, а также ручное сведение базовых данных для их получения сильно повышают возможность ошибки.

Целесообразнее использовать автоматизированные инструменты, например, программные продукты на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и 1С:ERP Управление холдингом. Заметим, эти продукты не единственные, которые позволяют автоматизировать данный процесс, но именно они предназначены для автоматизации крупнейших компаний и холдингов, где задачу инвестирования можно охарактеризовать как насущную, а не как из ряда вон выходящее событие.

В программном продукте 1С:ERP Управление предприятием задачу исчисления коэффициентов рентабельности можно решить при помощи функционала подсистемы «Бюджетирование». Она позволяет создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления. Чтобы воспользоваться данной возможностью, в разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

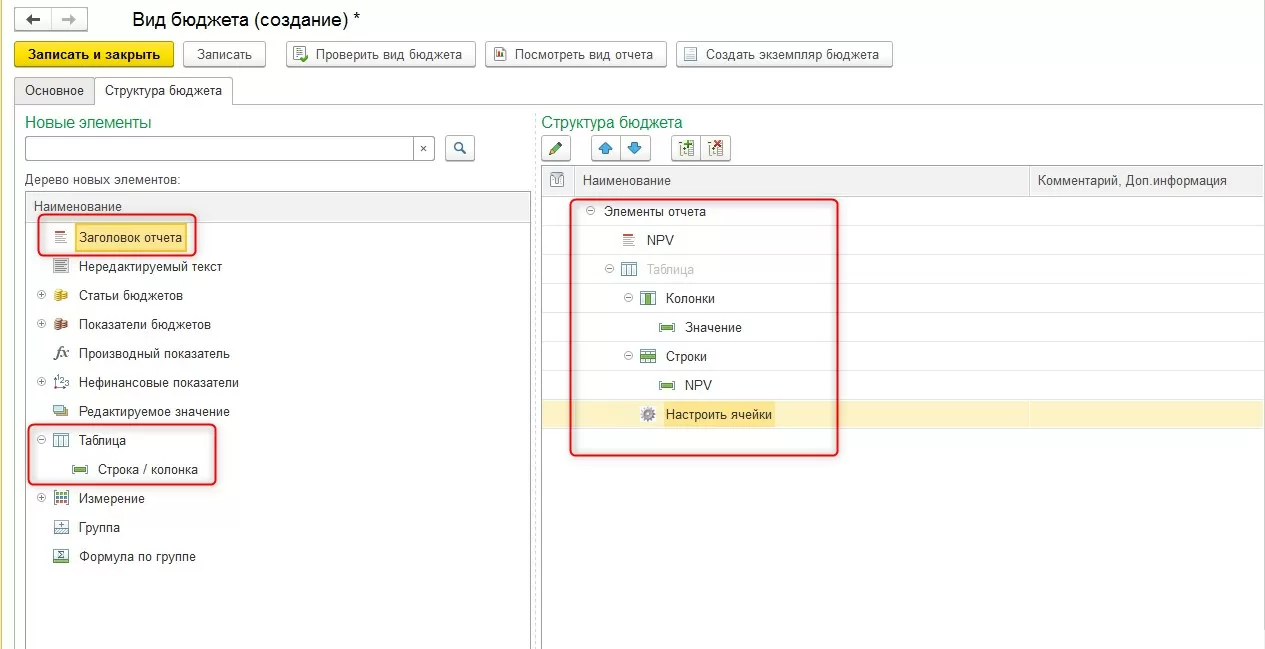

Затем на вкладке «Структура бюджета» создаем структуру нового бюджета в правой части окна, выбрав элементы в левой (заголовок отчета, таблица, строка/колонка).

Настроим 1С:ERP для автоматического расчета рентабельности проекта

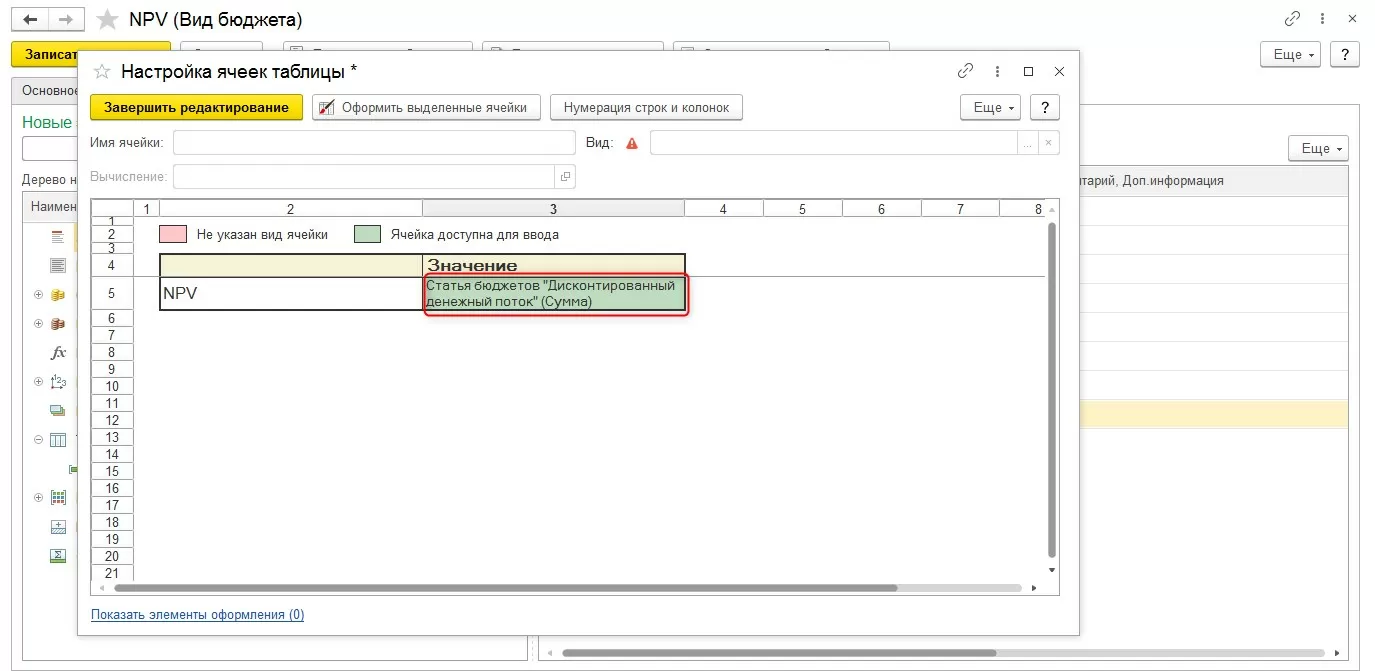

В созданном виде бюджета при помощи элемента «Настроить ячейки» настраиваем правило расчета коэффициента.

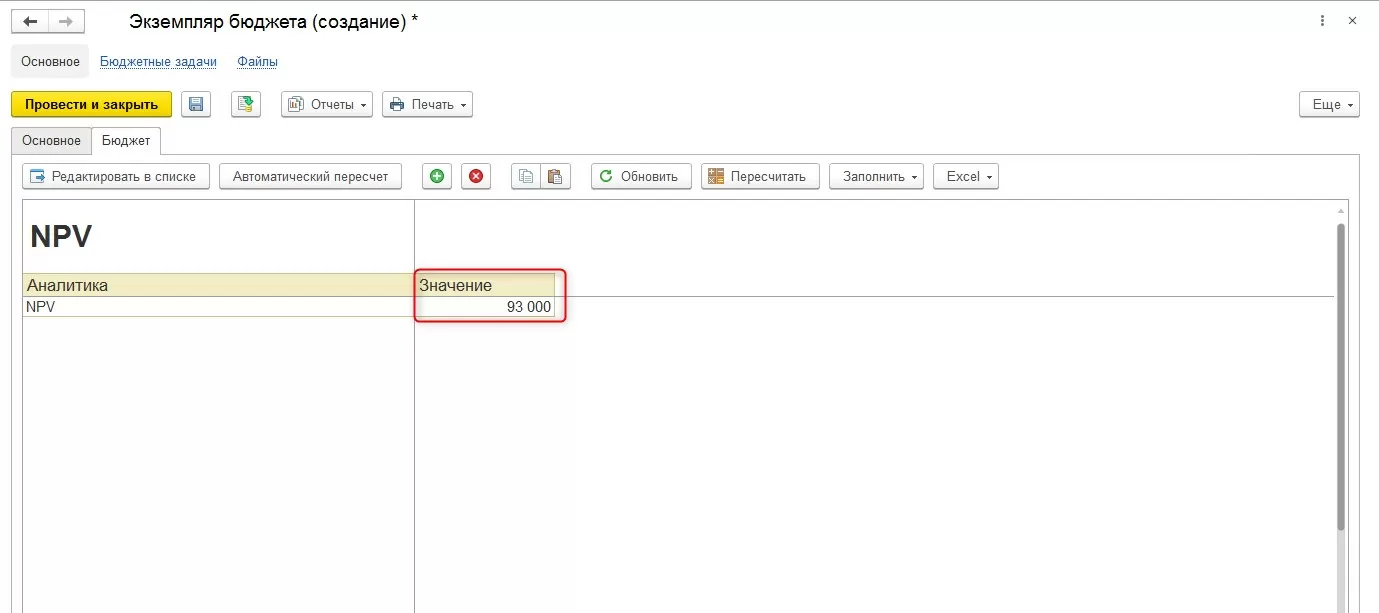

Далее создаем новый экземпляр бюджета и заполняем значение коэффициента.

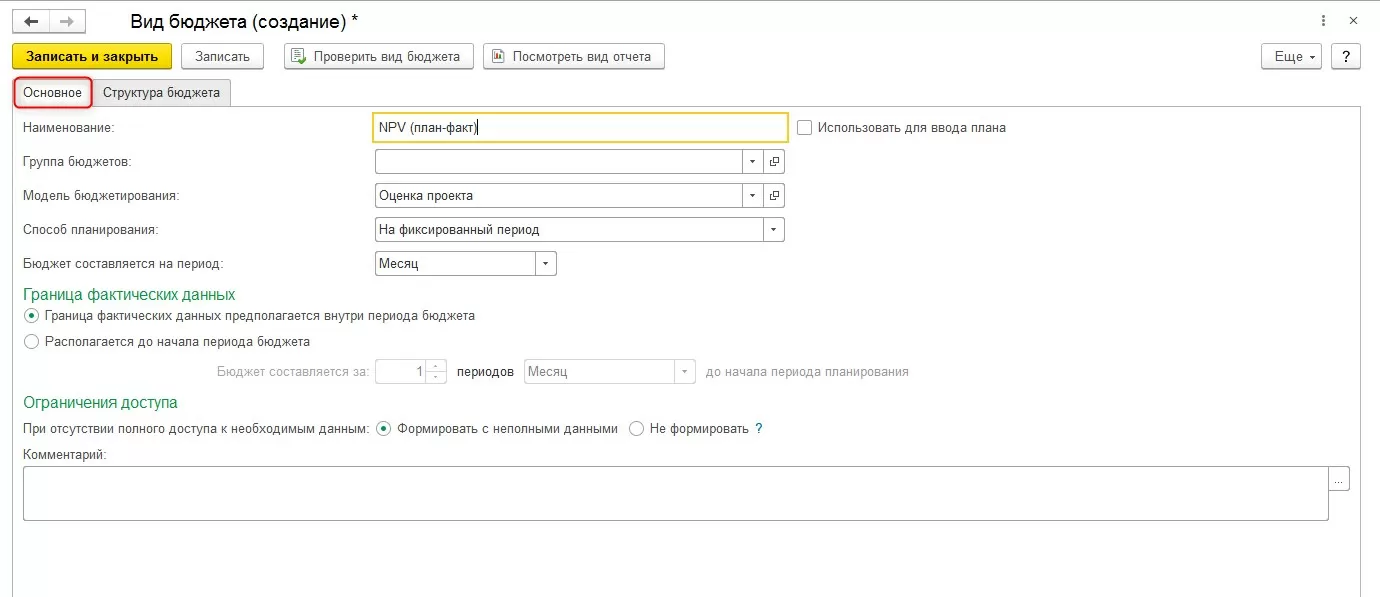

Для реализации возможности план-фактного анализа в 1С:ERP создаем новый вид бюджета и заполняем вкладку «Основное».

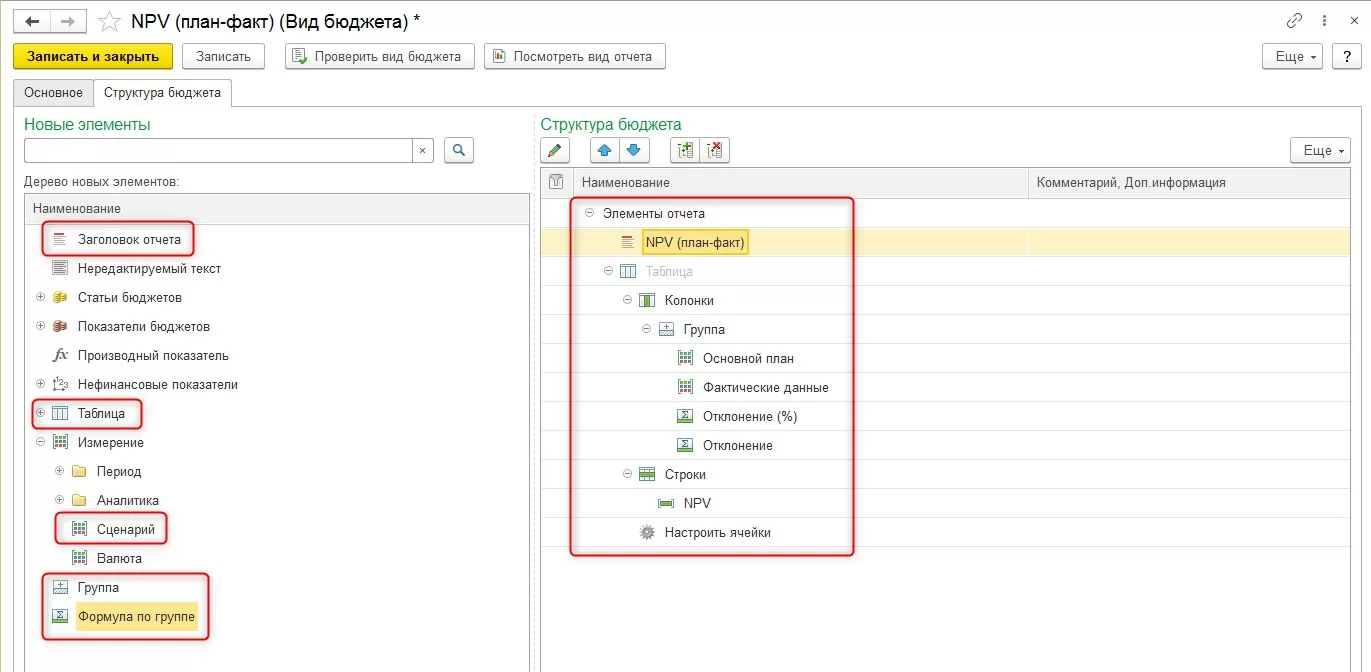

Затем на вкладке «Структура бюджета» зададим структуру нового отчета в правой части окна, выбрав элементы левой части (заголовок отчета, таблица, строка/колонка, сценарий, группа, формула по группе).

Далее при помощи кнопки «Настроить ячейки» настроим заполнение ячеек отчета по сценариям. После выполнения настроек отчет можно сформировать, нажав на «Посмотреть вид отчета».

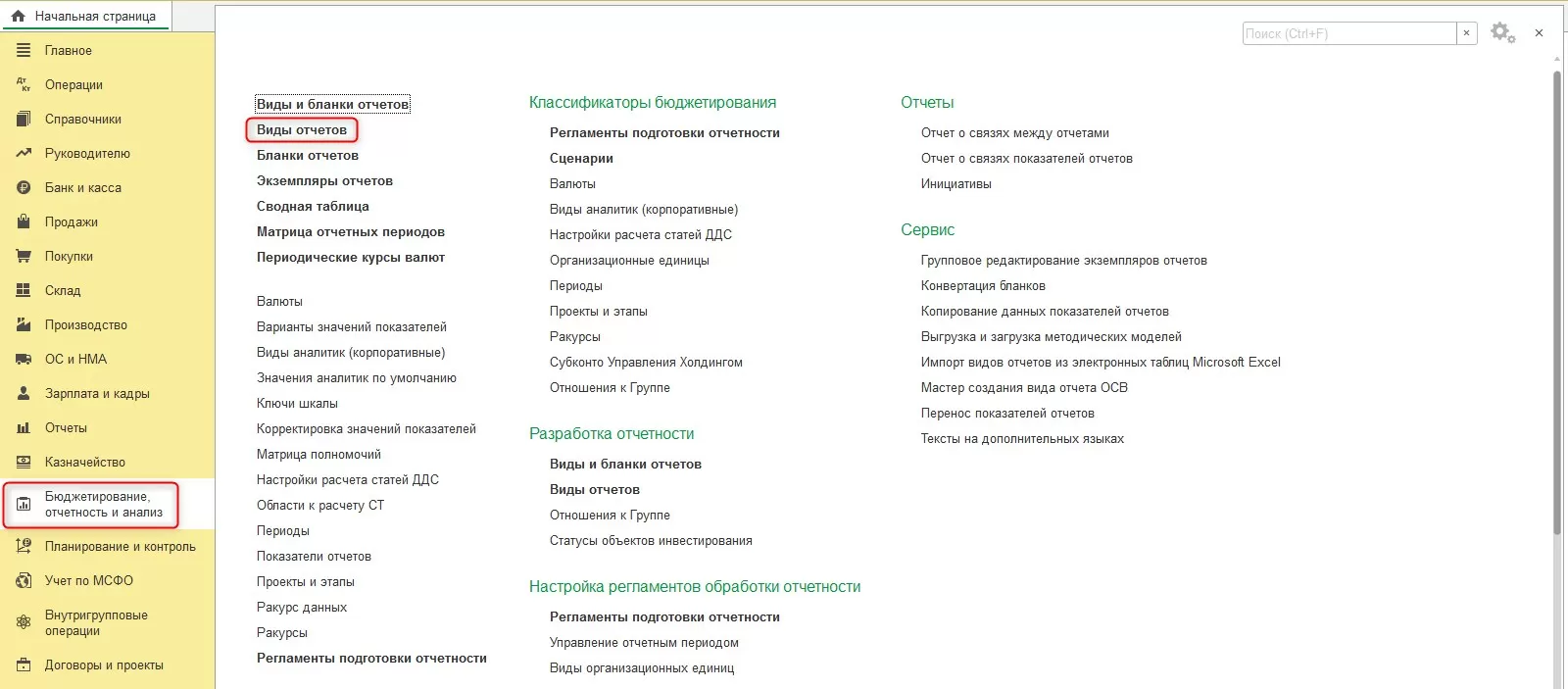

В 1С:Управление холдингом задачу вычисления коэффициентов рентабельности можно также решить при помощи функционала подсистемы «Бюджетирование». Для этого мы перейдем в раздел «Бюджетирование, отчетность и анализ», создадим и настроим новый вид бюджета.

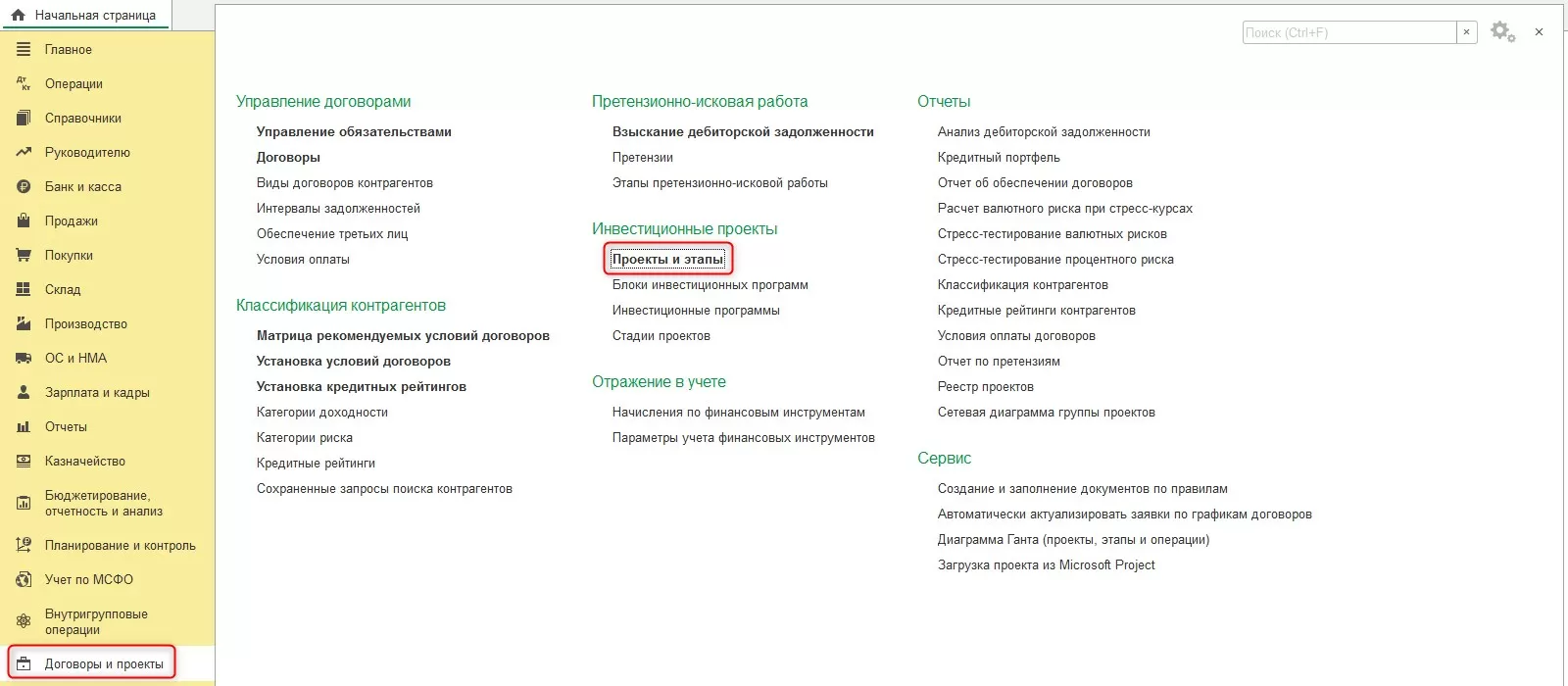

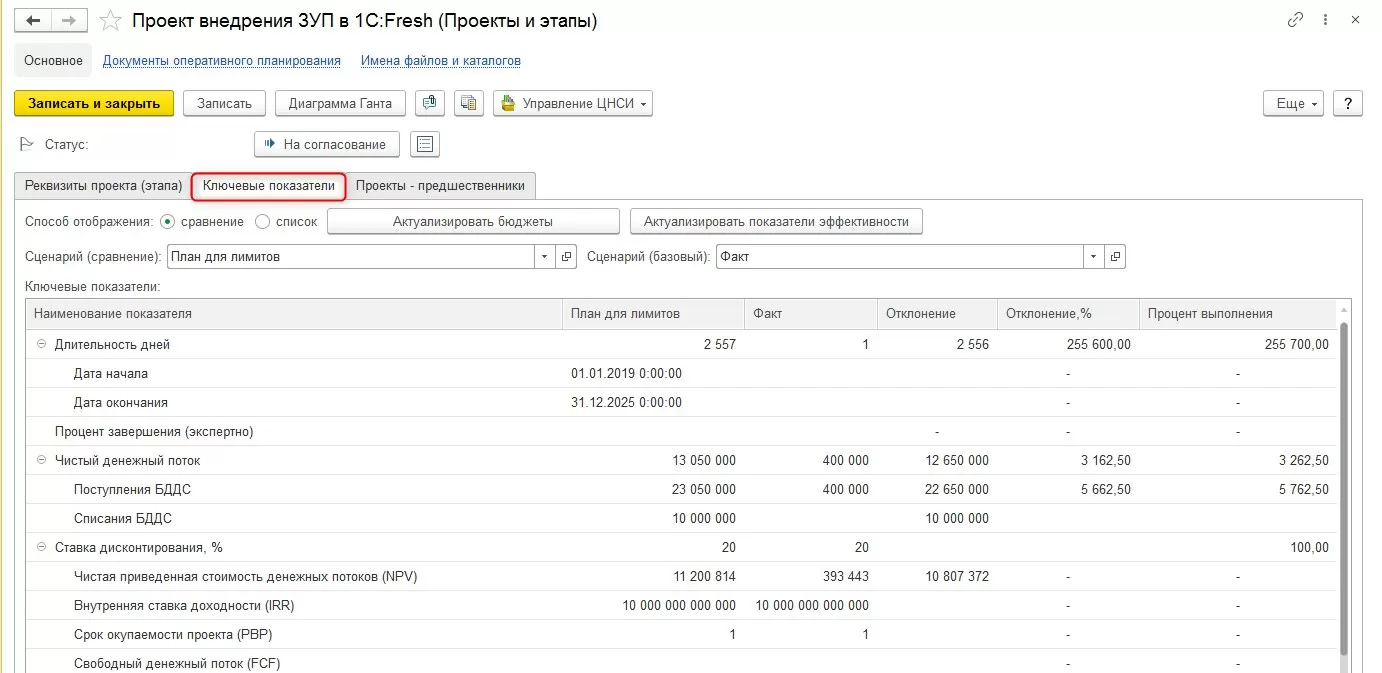

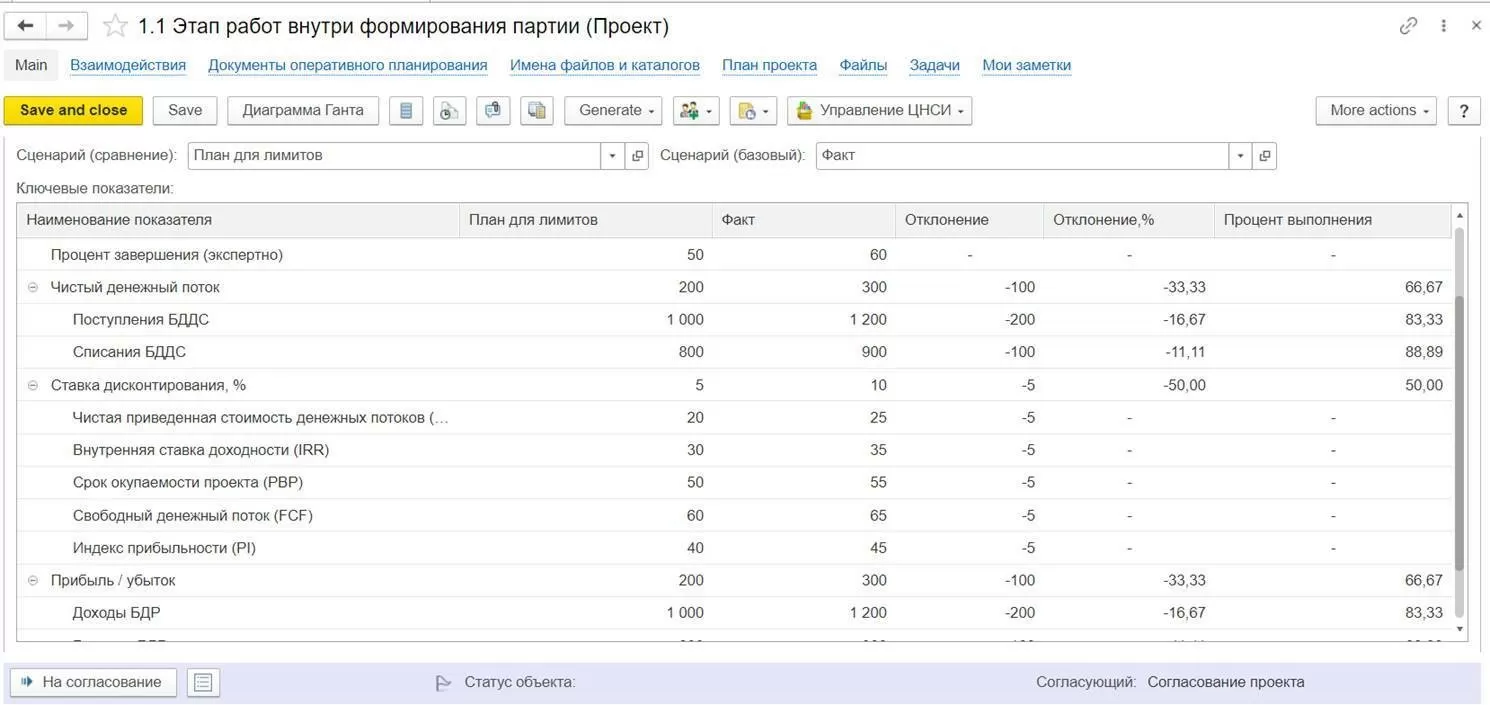

В 1С:Управление холдингом есть отдельная функциональность по ведению проектов, которая представлена в разделе «Договоры и проекты» по ссылке «Проекты и этапы».

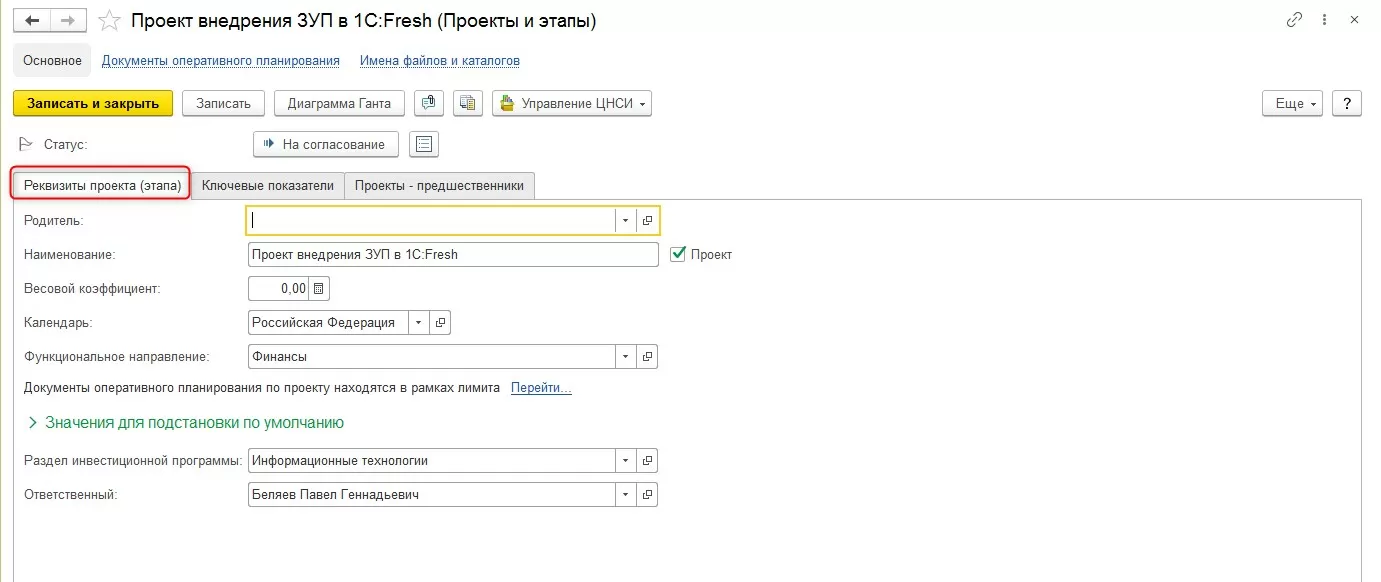

В системе можно создать и настроить новый проект.

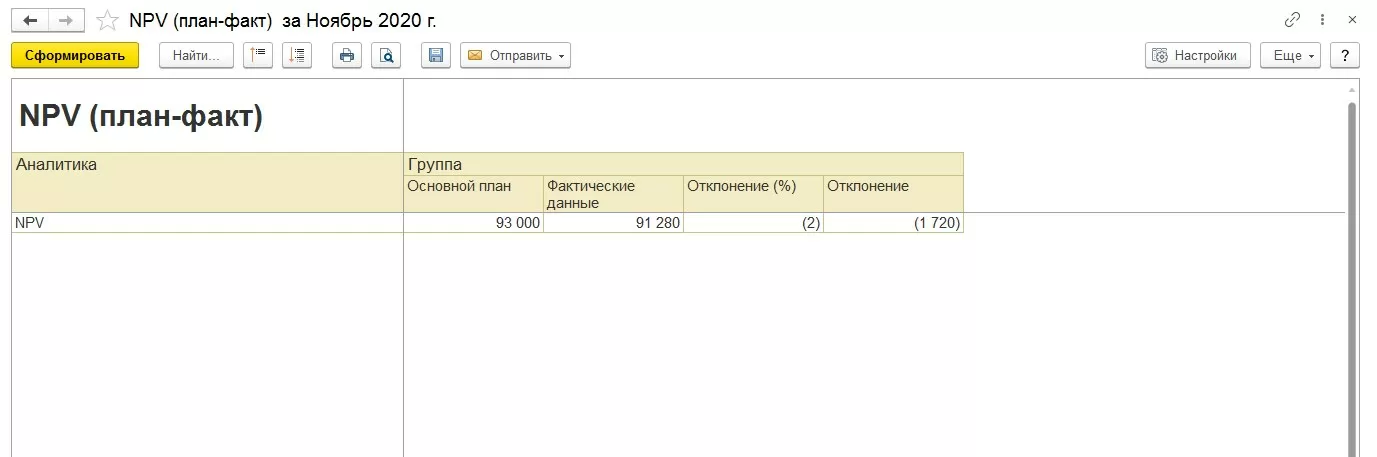

Для созданного проекта устанавливается соответствие используемых бюджетов. В карточке проекта на вкладке «Ключевые показатели» можно просмотреть данные по проекту, в том числе значения показателей, и при необходимости актуализировать отображаемую информацию. Вкладка «Ключевые показатели» позволяет сравнить плановые данные по проекту с фактическими, увидеть рассчитанные отклонения.

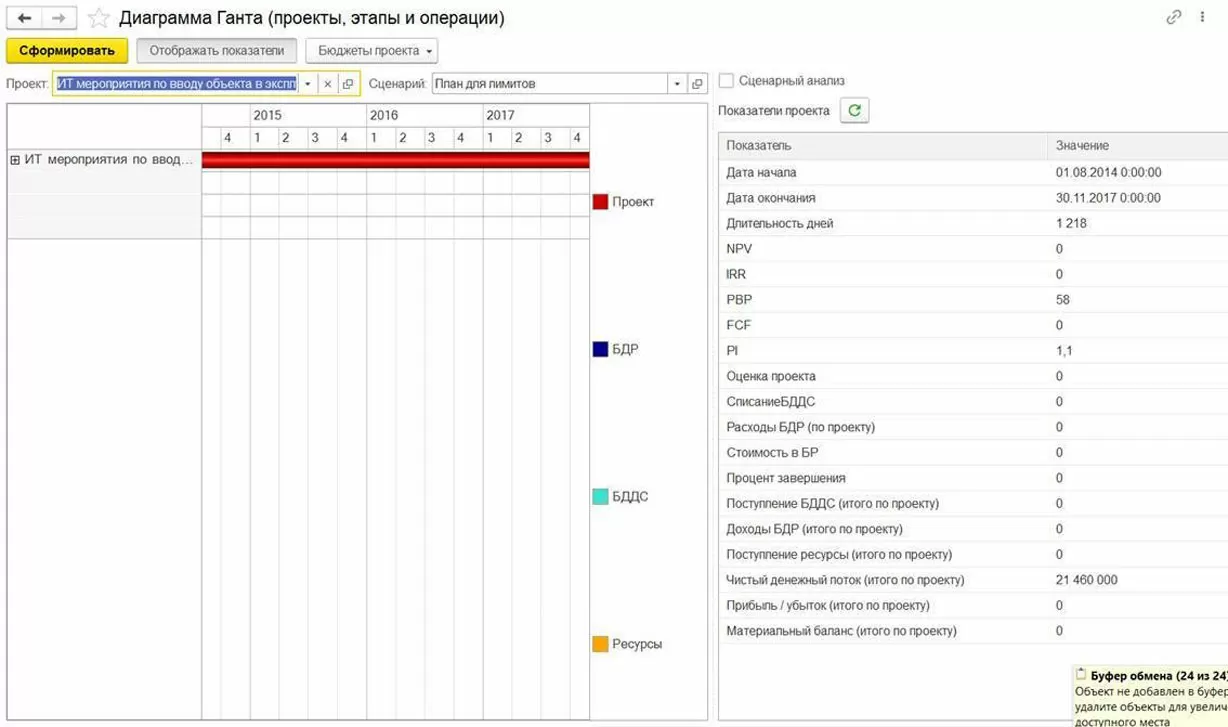

Типовой функционал 1С:ERP. Управление холдингом представляет широкий набор инструментов, позволяющих автоматом рассчитать большинство рассмотренных нами выше показателей (что называется «одним кликом»), исходя из внесенных бюджетов по предустановленным условиям.

Также существует возможность смоделировать изменения и бюджетов, и показателей, даже когда рамки проекта меняются. Также типовые инструменты позволяют сравнивать разные проекты, собирая наиболее эффективный проектный портфель. Продукт имеет удобные инструменты представления полученных результатов.

Для инвестора важны, в первую очередь, перспективность и прибыльность потенциальной инвестиции, поэтому важно оценить будущий проект не только с точки зрения прибыли, но и понять, какова будет его рентабельность. Рентабельность говорит о том, качественно ли используются имеющиеся на предприятии ресурсы, поэтому иметь прогноз по рентабельности важно не только инвесторам, которые ищут варианты выгодного вложения своих средств, но и управленцем на предприятии, которое этих инвесторов хочет привлечь.

консультация эксперта

самые свежие новости 1 раз в месяц