- Что такое бюджетная модель

- Топ-5 бюджетных моделей

- 1. Индивидуальная модель комплексного бюджетирования

- 2. Универсальная бюджетная модель

- 3. Бюджетирование отдельных областей хозяйственной деятельности

- 4. Бюджетирование финансовых потоков

- 5. Бюджетирование товарно-материальных потоков (Управление рентабельностью)

- Выводы

Актуальность автоматизации процессов управления бюджетом очевидна для руководителей бизнеса. Вместе с этим становится значимой проблема выбора бюджетной модели, которая покажет первый положительный эффект от внедрения уже в ближайшее время.

Эффект должен быть заметен и в растущем уровне прозрачности формирования финансовых результатов, и в росте степени управляемости фирмы. Ключевым условием решения этих задач будет внедрение той модели бюджетирования, которая позволяет решить приоритетные задачи предприятия. В статье мы рассмотрим самые востребованные виды бюджетных моделей под разные условия и нужды бизнеса.

Что такое бюджетная модель

Бюджетная модель — это система показателей бюджетов в необходимых измерениях, на основе связей между которыми и строится модель комплексного бюджетирования

Самая популярная модель бюджетирования – комплексная, в основе которой лежит описание перечня функциональных бюджетов в соответствии с основными процессами (продажи, производство, закупки и т.д.) и операционных бюджетов, позволяющих оценить роль каждого ЦФО (центр финансовой ответственности) в формировании итогового финансового результата.

На основании данных двух групп бюджетов формируются три общих бюджета:

- БДР (бюджет доходов и расходов);

- БДДС (бюджет движения денежных средств);

- ББЛ (бюджет по балансовому листу).

Чтобы сводные бюджеты сформировались корректно, функциональные и операционные бюджеты должны позволять учитывать все доходные и расходные операции, движения денежных средств и прочих активов и соответствующих им обязательств.

Однако на практике комплексная модель зачастую сталкивается с неготовностью компаний к ее немедленному внедрению по различным причинам. В связи с этим возникает потребность в наличии иных вариантов, способных предоставить возможность сосредоточить внимание на приоритетных направлениях деятельности.

самые свежие новости 1 раз в месяц

Бюджетная структура предприятия формируется под влиянием:

- требований менеджмента;

- специфики деятельности;

- структуры управления (настоящей и будущей).

Требования менеджмента включают в себя такие критерии, как периодичность, содержание и детализация бюджетов. В бюджетной структуре должен вестись учет всех направлений деятельности, имеющих первостепенную важность для эффективного управления организацией.

Здесь на первый план выходят достоверность и уровень детализации, широта требований к которым непосредственно определяет полноту бюджетной структуры и, соответственно, выбор модели.

Если нужна полная достоверность, то больше подойдет комплексная модель. Если же нужен максимальный уровень детализации, то следует остановить выбор на индивидуальной комплексной бюджетной структуре.

Говоря об отраслевой специфике, следует учитывать, что какого-то единого (базового) шаблона бюджетной структуры для всех предприятий и отраслей нет, так как традиционно применяемые схемы были разработаны для типовых промышленных или коммерческих предприятий и потому должны быть адаптированы под нюансы конкретной отрасли.

Топ-5 бюджетных моделей

На практике наибольшей популярностью среди внедряемых бюджетных моделей пользуются следующие:

- Индивидуальная модель комплексного бюджетирования.

- Универсальная бюджетная модель.

- Бюджетирование отдельных областей деятельности.

- Бюджетирование финансовых потоков.

- Бюджетирование товарно-материальных потоков.

Расскажем о них по порядку.

Бесплатная консультация по автоматизации бюджетирования1. Индивидуальная модель комплексного бюджетирования

Ее отличительной чертой является то, что сначала строится процессная модель работы организации, а затем к выходу каждого бизнес-процесса привязывается конкретный функциональный бюджет. Такой подход является наиболее универсальным, поскольку позволяет учитывать особенности производственно-финансовой деятельности, присущие конкретному предприятию.

К преимуществам индивидуальной модели комплексного бюджетирования можно отнести:

- концентрацию внимания на специфике конкретной организации;

- возможность детализации плана и факта на требуемом уровне;

- учет всех направлений деятельности.

Недостаток модели: она требует длительной разработки, что неизбежно повышает уровень затрат и рисков при достижении целей.

2. Универсальная бюджетная модель

Универсальная бюджетная модель в целом схожа с комплексной, покрывая все процессы организации, но существенно проще, если говорить о ней в плоскости разработки и эксплуатации.

Процесс бюджетирования здесь начинается с составления списка статей БДР и БДДС и создания финансовой структуры предприятия на основании данных о ЦФО и их ролях. Далее статьи сводных бюджетов сопоставляются с ЦФО, и происходит формирование операционного БДР для каждого ЦФО. Если ЦФО способен осуществлять управление платежами в рамках своей деятельности, то следующим шагом становится формирование операционных БДДС.

Итоговый финансовый результат и чистый денежный поток по организации рассчитывается путем суммирования финансовых результатов и чистых денежных потоков по каждому ЦФО.

Модель обладает рядом преимуществ:

- меньше затрат времени на разработку и внедрение, особенно для предприятий с диверсифицированным перечнем номенклатуры выпускаемой продукции;

- более простая схема учета внутреннего оборота;

- возможность оперативно планировать и консолидировать фактические данные.

Недостатком модели можно считать то, что она не предполагает наличия функциональных планов. Это может создать некоторые сложности при оценке планов в разрезе функциональных областей.

3. Бюджетирование отдельных областей хозяйственной деятельности

Наименее сложными считаются модели бюджетирования отдельных областей хозяйственной деятельности, основной функцией и целью которых является информирование управленцев о тех областях деятельности организации, чей контроль представляет первостепенную важность.

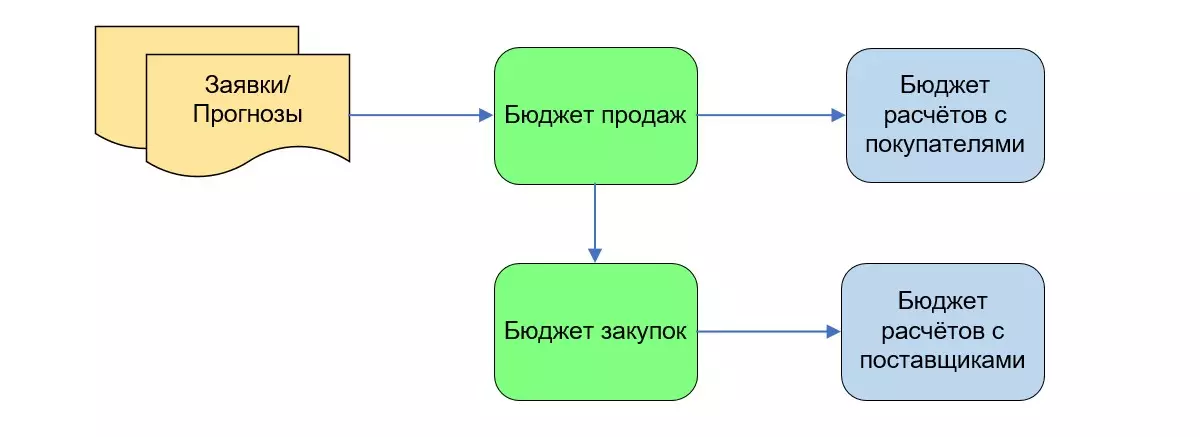

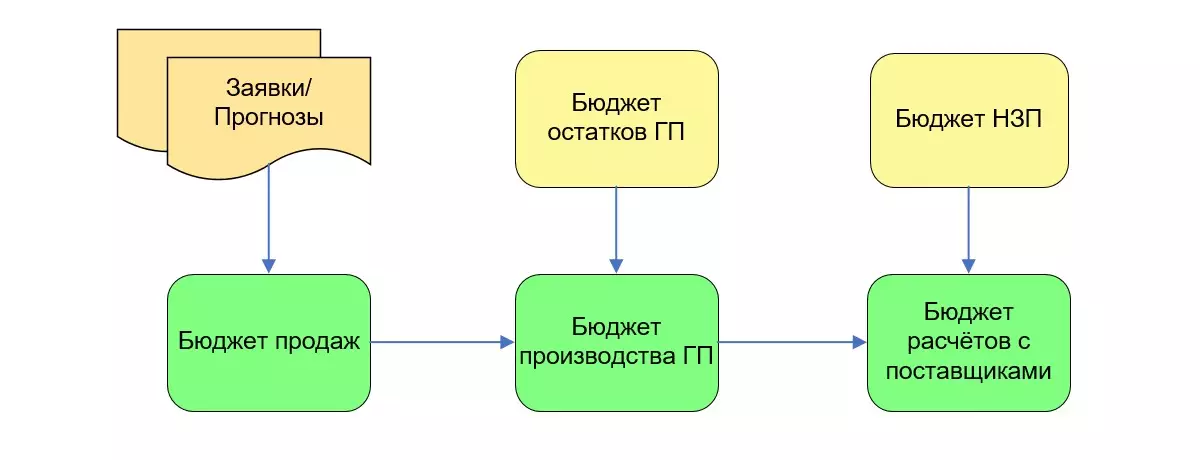

Количество натуральных или натурально-стоимостных бюджетов, как правило, соответствует количеству направлений деятельности. Чаще всего, в этом перечне фигурируют бюджет продаж и бюджет производства, традиционные для коммерческих и производственных компаний.

Пример схемы бюджетного процесса в коммерческой деятельности:

Пример схемы бюджетного процесса в производстве:

Преимущества модели:

- внедрение в небольшие сроки, по умеренной цене и, соответственно, реальная возможность быстро и менее затратно организовать мониторинг ключевых направлений деятельности;

- доступность и функциональность за счет малого количества бюджетов в ее составе и несложных внутренних связей.

Недостатки:

- упрощенность и, соответственно, неспособность модели учитывать все факторы (например, невыполнение производственного плана ввиду ограниченности бюджета);

- недостаток достоверности и, как следствие, более низкая эффективность бюджетов.

4. Бюджетирование финансовых потоков

Наиболее популярная модель из применяемых в РФ, обладающая рядом сильных сторон:

- быстрота внедрения, обусловленная малым числом бюджетов и внутренних взаимосвязей;

- достаточно невысокие расходы на внедрение;

- актуальность в условиях экономического роста, когда ликвидность (платежеспособность) имеет более высокий приоритет, нежели, например, стоимость или рентабельность.

Это позволяет сделать вывод, что по соотношению цены и выходного результата модель наиболее применима к конъюнктуре рынка, переживающего этап активного развития. Именно в этот период приоритетной задачей бизнеса становится сохранение и увеличение ликвидности, в то время как оперативный контроль доходности смещается на второй план.

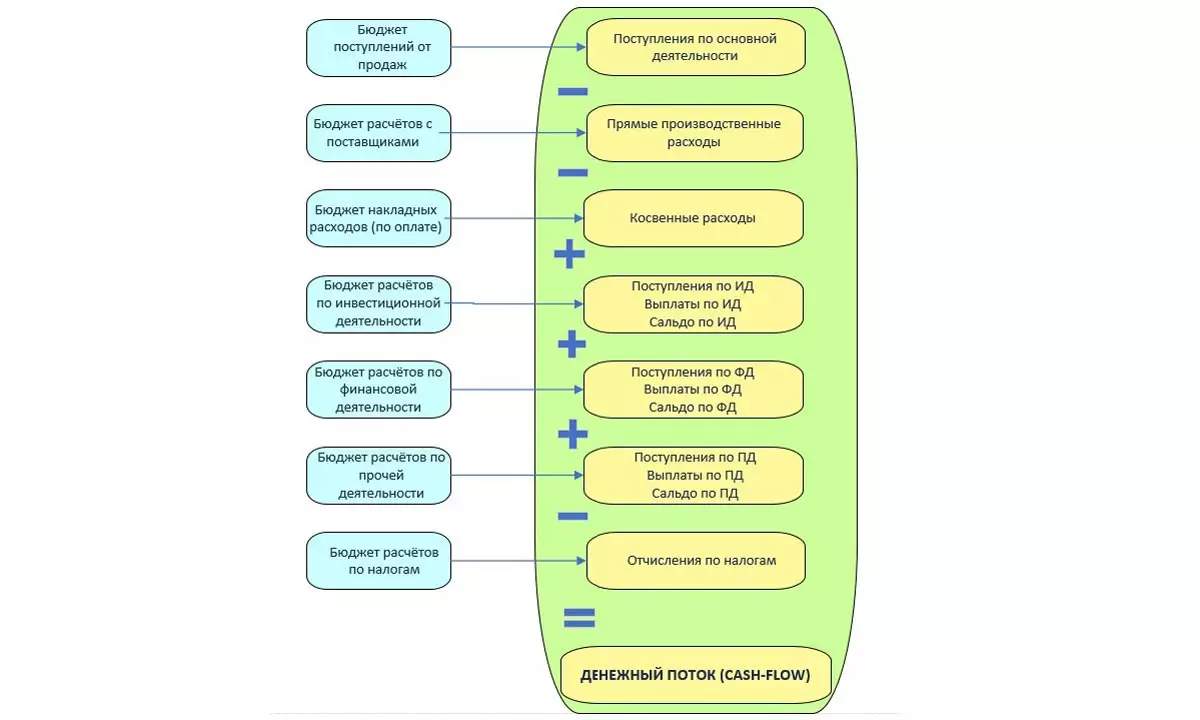

Выходным результатом применения модели становится БДДС, составляемый с целью обеспечения платежеспособности организации. В нем отражается движение финансовых потоков, детализированное по видам денежных средств и направлениям их движения.

Структура БДДС выстраивается так, чтобы обеспечить пользователю возможность планирования, учета и анализа финансовых потоков с точки зрения:

- направленности финансовых потоков;

- структуры исходящих и входящих платежей по направлениям их движения;

- объемов исходящих и входящих платежей (общих, по группам статей и отдельным статьям);

- промежуточных и итоговых результатов (разницы между поступлениями и выплатами);

- остатков денежных средств на счетах.

Если изобразить в виде схемы, как формируется денежный поток, выглядеть процесс будет следующим образом:

5. Бюджетирование товарно-материальных потоков (Управление рентабельностью)

Уровень сложности у этой модели выше, но предоставляется возможность управления таким фундаментальным по своей важности показателем, как рентабельность или прибыльность.

Как и другие рассматриваемые в статье бюджетные модели, она имеет ряд сильных и слабых сторон.

В числе преимуществ:

- в отличие от комплексной модели, внедряется быстро и с умеренными издержками;

- применимость в средне- и долгосрочной перспективе (позволяет управлять прибылью от основной деятельности);

- позволяет эффективно управлять основными направлениями деятельности (закупки, производство, продажи);

- позволяет осуществлять мониторинг прямых и косвенных расходов и управлять ими.

Но модель не лишена и слабых сторон, среди которых:

- ограниченная область учета, отчего итоговые результаты нередко обусловлены сторонними факторами (финансовые потоки, инвестиции, прочие расходы);

- недостаточная полнота и достоверность финансовых результатов, что нередко становится причиной расхождений с балансом (активы и пассивы).

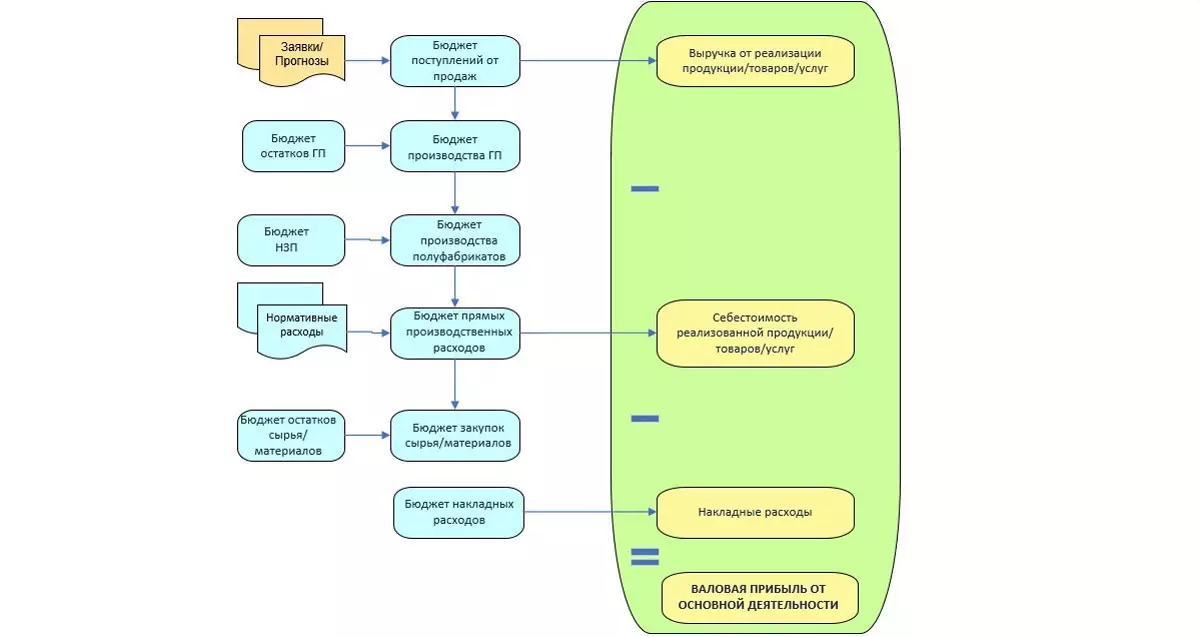

Выходным результатом применения модели становится Бюджет основной деятельности (БОД) предприятия, содержащий:

- структуру (источники формирования) доходов;

- структуру (направления расходования) расходов;

- объемы доходов и расходов (совокупные, по группам статей и по отдельным статьям);

- разницу между доходами и расходами за период, то есть валовую прибыль или убытки.

Если показать процесс образования валовой прибыли от основной деятельности графически, получится следующая схема:

Выводы

Подводя итог вышесказанному, можно сделать закономерный вывод, что под термин «бюджетное управление» подходят не все модели. Более того, у них есть ряд признаков, по наличию которых можно классифицировать бюджетирование как самостоятельную управленческую технологию:

- Центры финансовой ответственности (ЦФО), даже при отсутствии комплексной финансовой структуры в отдельных случаях;

- взаимосвязанные бюджеты, предоставляющие возможность планирования деятельности и учета фактических данных по одним и тем же аналитикам;

- модифицируемость системы с целью ее оптимизации и адаптации под имеющиеся задачи.

Правильно выбрав модель при формировании финансовой и бюджетной структур, организация получает возможность решить ряд важных задач, среди которых:

- оптимизация затрат (время, ресурсы);

- повысить уровень управляемости и прозрачности бизнеса;

- быстрое улучшение финансовых показателей;

- создание условий и предпосылок для развития системы.

В этом контексте особую важность приобретает анализ процессов предприятия, их взаимосвязей, структуры управления и ролей каждого ЦФО в процессе бюджетирования и планирования. Аудит должен проводиться профессиональной командой с многолетним опытом внедрения систем бюджетного управления, имеющей длинный список успешно реализованных проектов в своем портфолио. И это мы – специалисты WiseAdvice-IT!

консультация эксперта

самые свежие новости 1 раз в месяц