Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

<Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр. Информационной базой для получения аналитики по ДДС является выручка компании.

- Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

самые свежие новости 1 раз в месяц

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР - ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

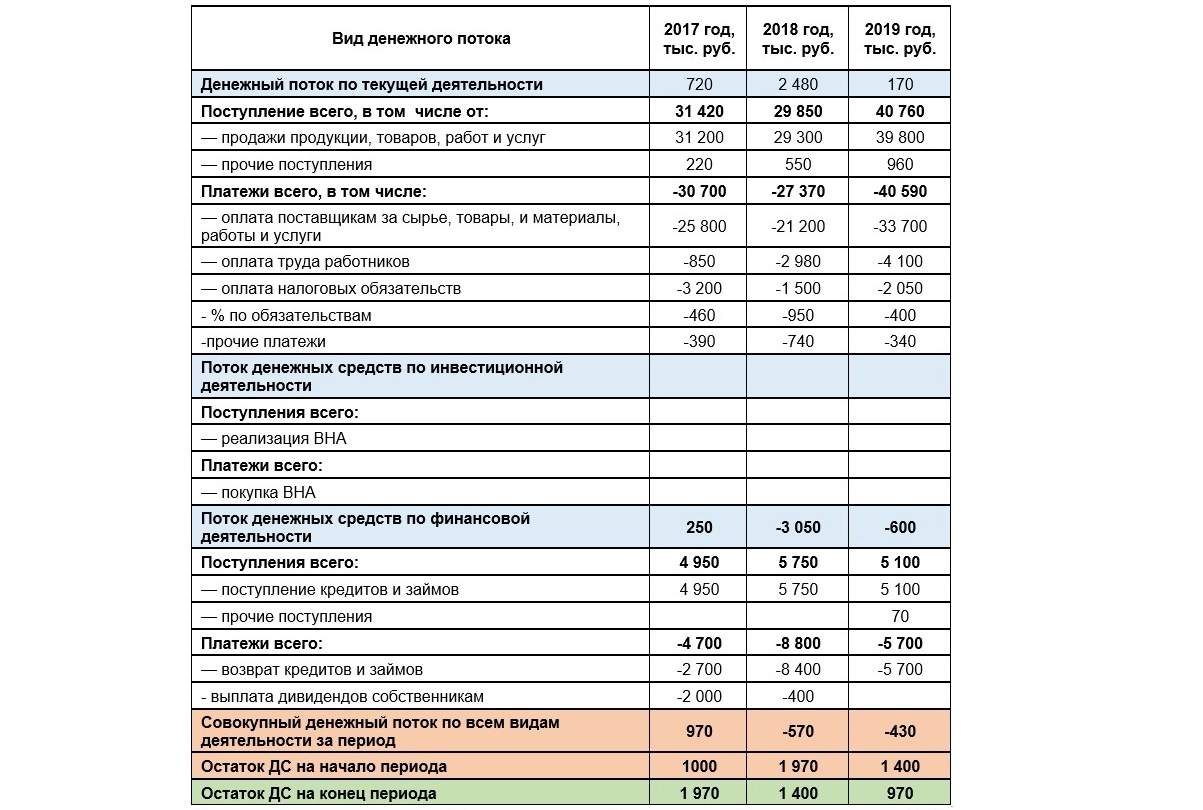

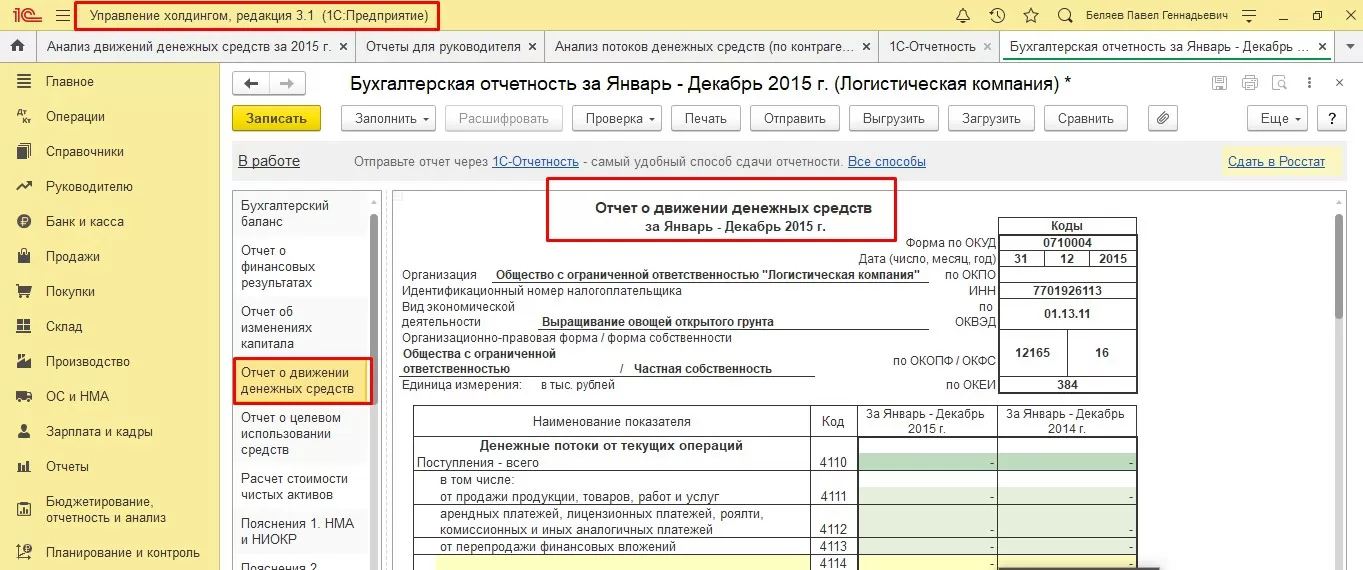

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

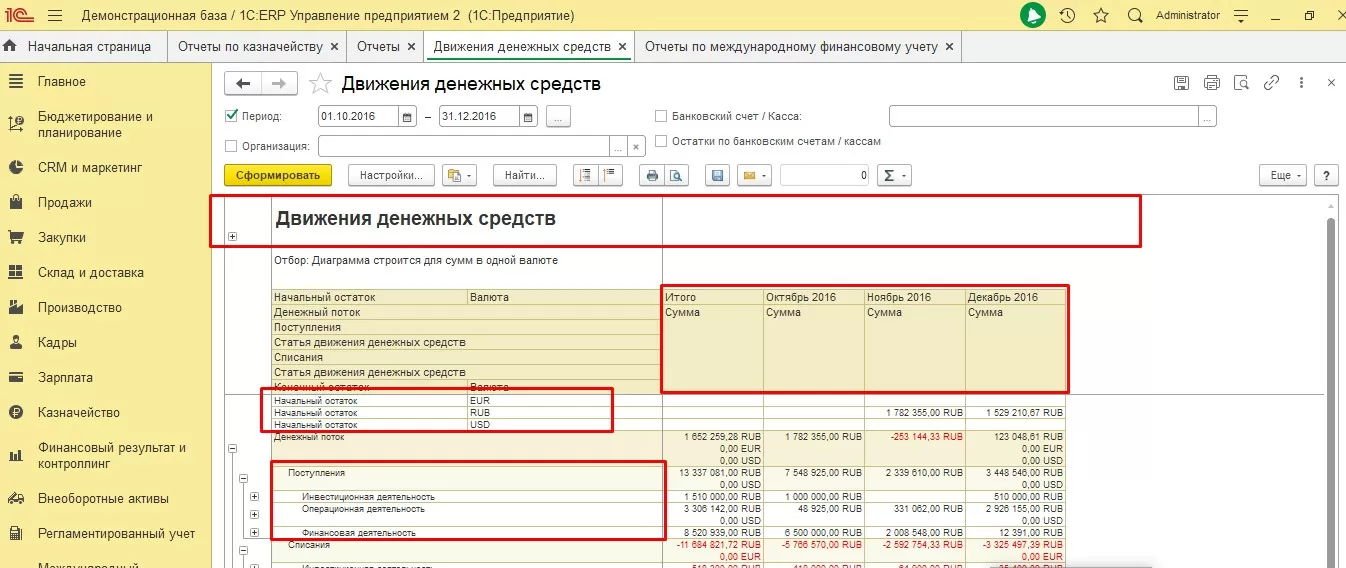

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

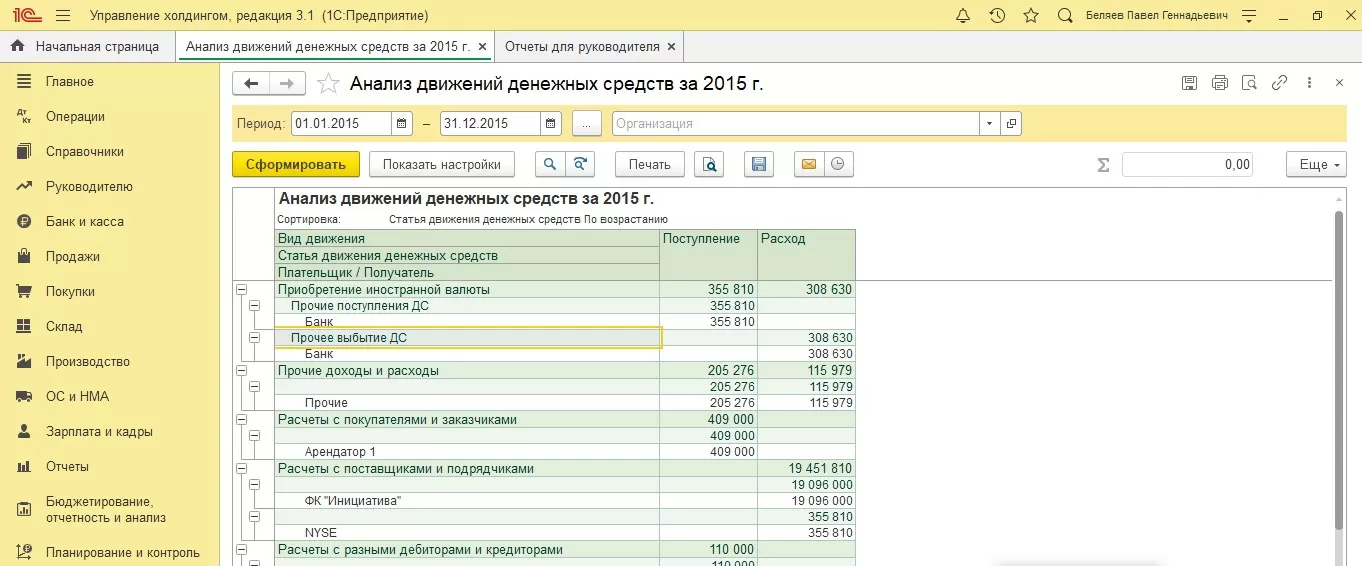

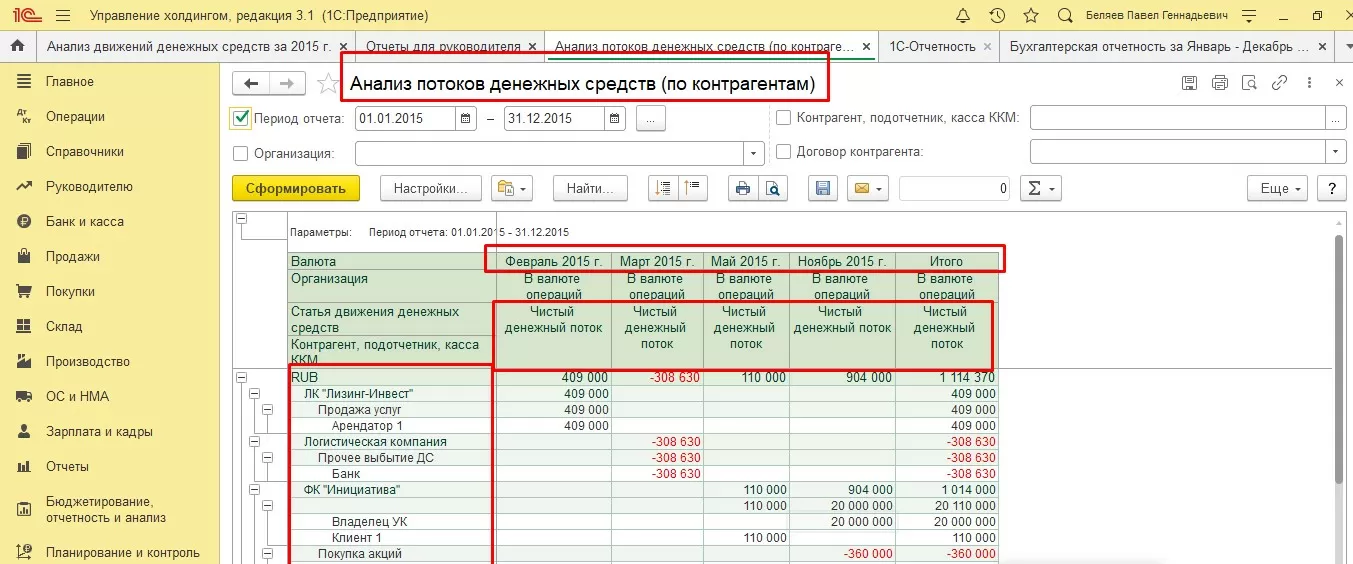

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

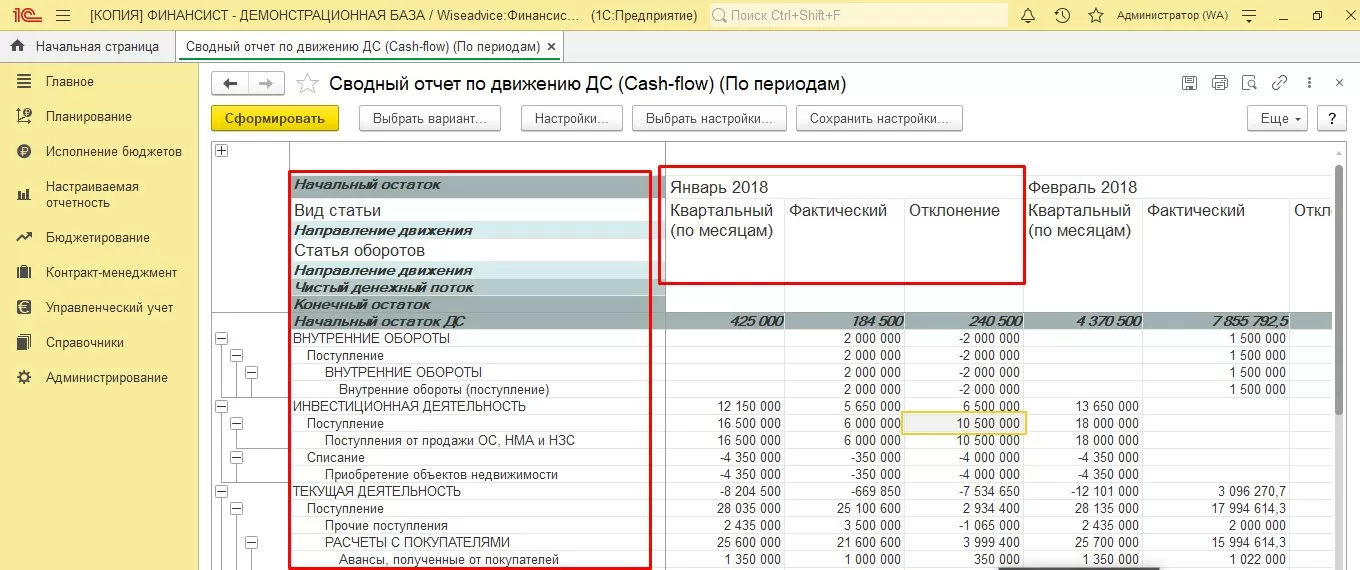

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект годаВ программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого дохода\расхода (ЧД) дельтой (изменением - ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «Платежи\Поступления по текущей деятельности»).

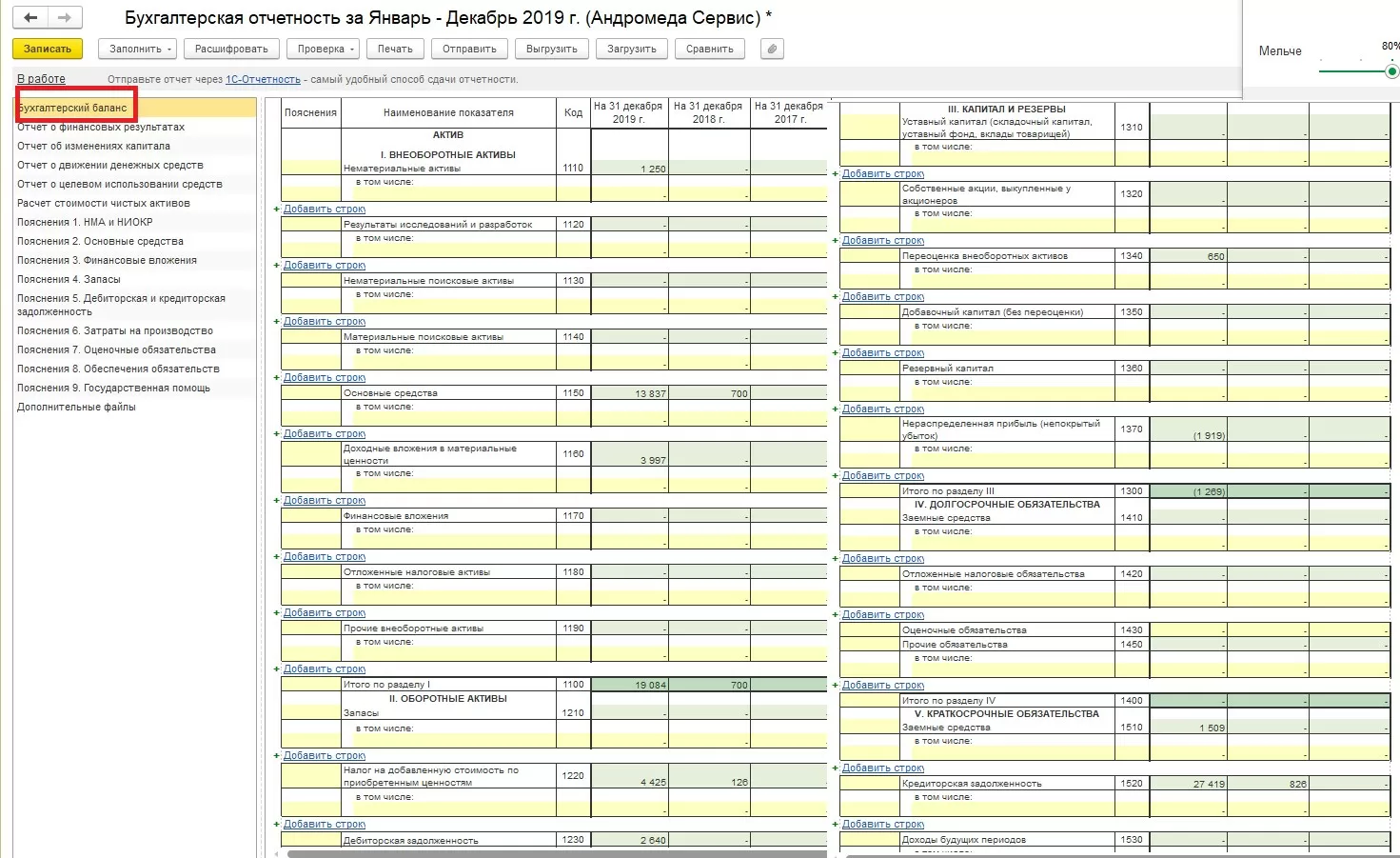

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» - «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

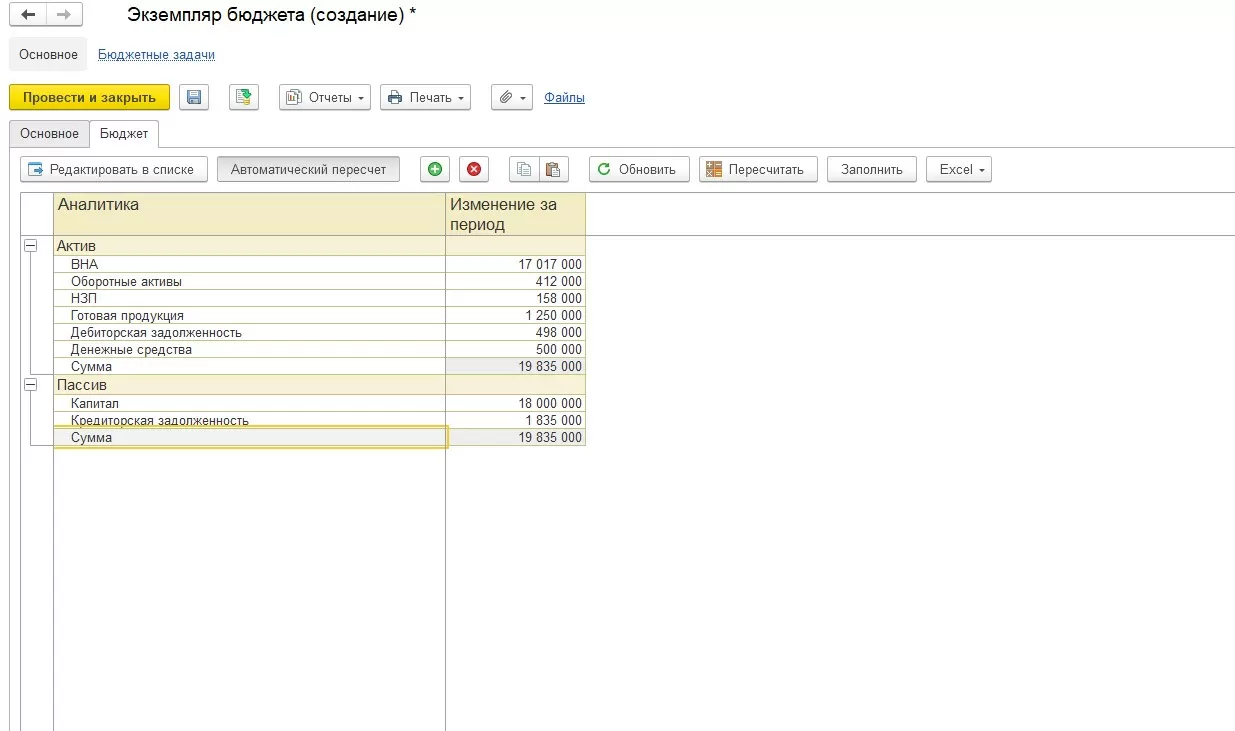

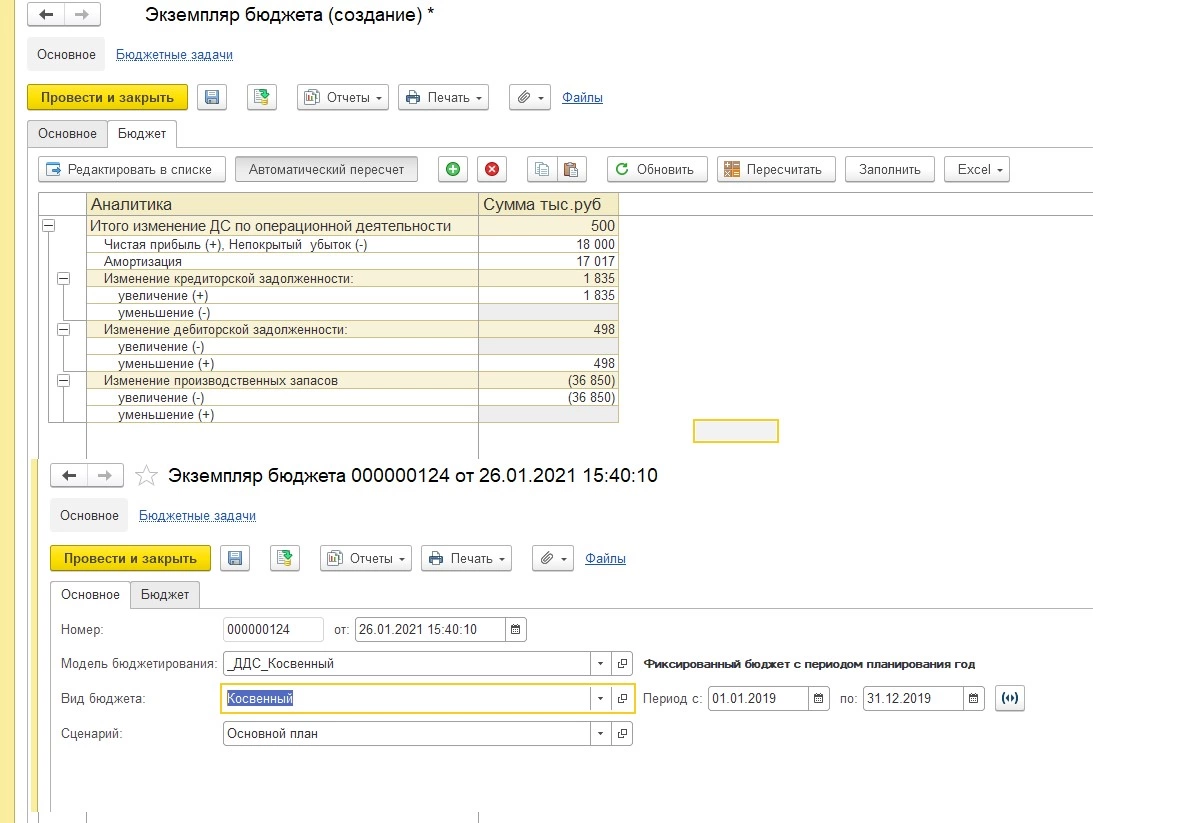

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениямКоэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет. Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

консультация эксперта

самые свежие новости 1 раз в месяц