В данном материале будут рассмотрены вопросы учета производства продукции из давальческого сырья в программе 1С:Бухгалтерия 8.3. Начнем с особенностей бухучета таких операций, а затем рассмотрим пошаговый порядок отражения документов по учету давальческого сырья у обеих сторон сделки – Давальца и Переработчика.

Основа процесса учета:

- Организация-давалец (Заказчик) передает свое сырье Исполнителю работ по переработки материалов в готовую продукцию;

- Сырье продолжает числиться на балансе Давальца, только выделяется на отдельный субсчет счета 10;

- Переработчик учитывает полученные материалы на забалансовом счете. В регистрах по НДС информация о полученном давальческом сырье не отражается;

- По завершению работ Исполнитель передает Заказчику готовую продукцию, акт выполненных работ по переработке, а также отчет об использованном сырье, и возвращает неиспользованный остаток материалов. Поскольку выручкой у Исполнителя являются именно услуги по переработке давальческого сырья, сумма по выполненным услугам является базой для начисления НДС (для предприятий на общем режиме);

- Давалец приходует у себя готовую продукцию, списывает использованные материалы на затраты, а оставшиеся неиспользованными приходует обратно на основной счет учета материалов, что отобразиться в проводках.

- Также Заказчик оплачивает Исполнителю стоимость работ по переработке.

Стоит обратить внимание на то, что специальных бланков накладных для давальческого сырья нет. Но, поскольку это особый тип сделки в плане отражения материалов на балансе, во всех приемо-передаточных документах на сырье и готовую продукцию должна стоять отметка, что это сделка с давальческим сырьем. Такая позиция обязательна для обеих сторон сделки, поэтому, однажды озвучив это правило, не будем возвращаться к нему в дальнейшем.

Учет давальческих материалов в 1С будет показан на основании следующего примера: Давалец заказывает Переработчику производство бисквитных коржей из своего сырья. Спецификация на 1 корж следующая: 6 яиц, 0,2 кг сахара, 0,2 кг муки. Переработчик должен произвести 130 коржей.

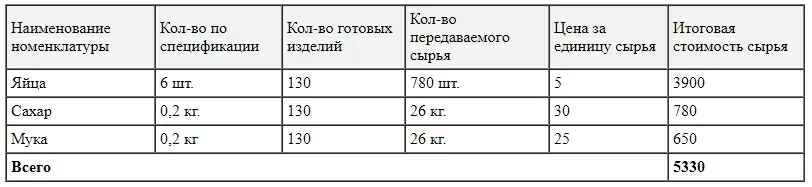

Давалец должен передать продукты как минимум в таком количестве:

Сахара и муки надо 0,2кг х 130 изделий = 26 кг., но такой фасовки на складе нет, поэтому передаются мешки по 50 кг. Остаток неиспользованных продуктов Переработчик потом вернет.

По стоимости сырья скорректируем данные:

Яйца 780 шт.х 5 руб. = 3900 руб.

Сахар 50 кг х 30 руб. = 1500 руб.

Мука 50 кг х 25 руб. = 1250 руб.

Итого передаем материалов на сумму 6650 руб. (3900 + 1500 + 1250)

Стоимость услуг у Переработчика за создание 1 бисквита составляет 118 руб. (в т.ч. НДС 18 руб.).

Общая сумма работ составит 130 шт. х 118 руб. = 15340 руб. (в т.ч. НДС 2340 руб.).

Сумма затрат на переработку без НДС равна 13000 руб.

У Переработчика себестоимость выпуска одной единицы изделия равна 70 руб.

В момент оприходования готовой продукции у Давальца мы не знаем точную сумму всех затрат, приходуем ее по плановой себестоимости 300 руб.

Фактическая себестоимость единицы продукции в учебных целях равна (5330 + 13000)/130 шт. = 18330/130=141 руб. Разница будет отражена корректировочными проводками при закрытии месяца.

Теперь покажем проведение операций с давальческим сырьем в «1С:Бухгалтерия 8.3» отдельно у Давальца и Переработчика сырья.

Учет давальческого сырья в 1С у давальца

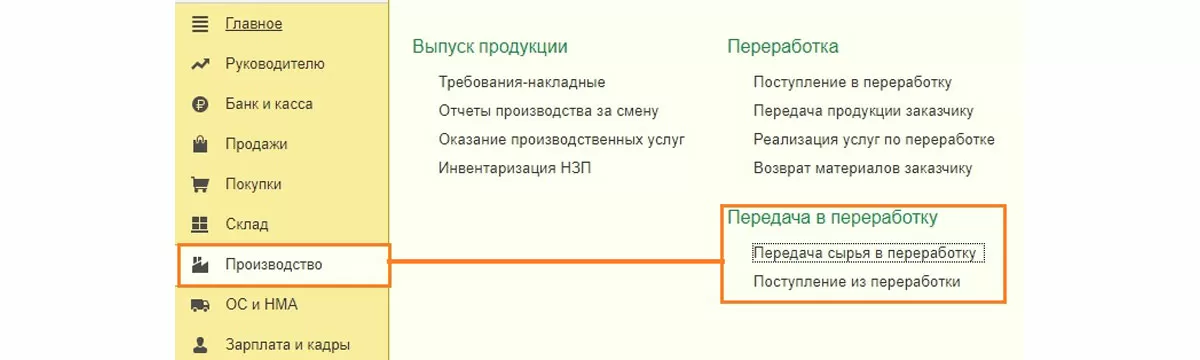

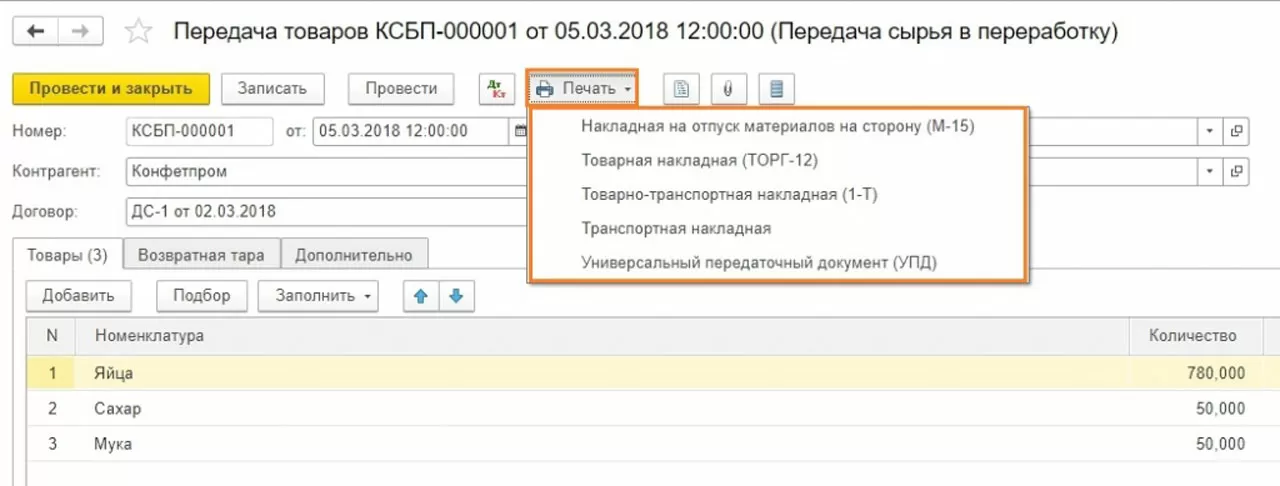

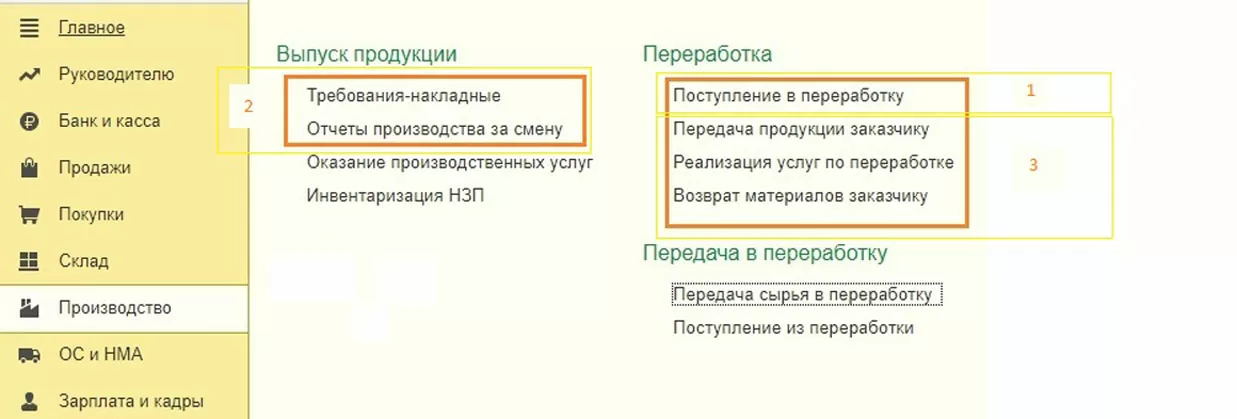

Заходим в «Производство-Передача в переработку», а далее работаем с двумя документами, названия которых говорят сами за себя:

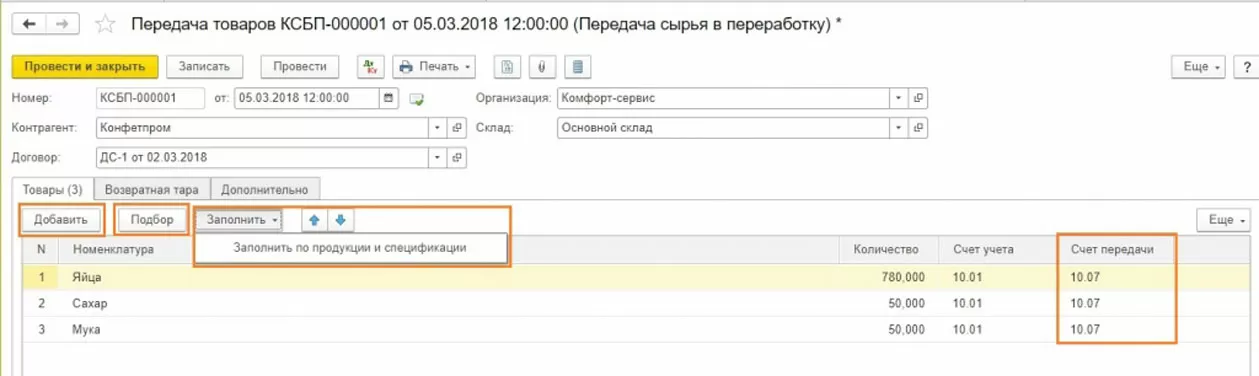

При заполнении табличной части можно воспользоваться вариантом заполнения по спецификации*, если она предварительно создана.

*Подробно о создании спецификации можно почитать в другой нашей статье здесь.

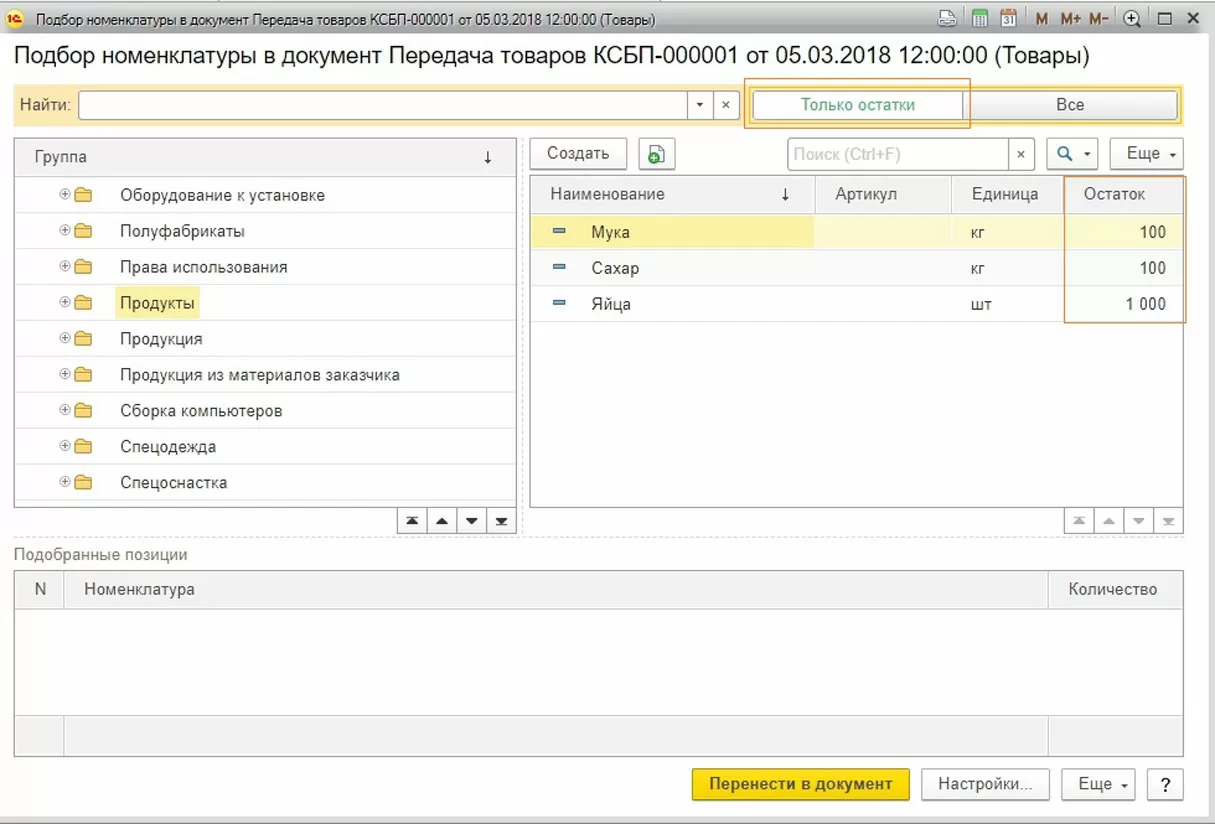

Табличную часть можно заполнить вручную, по кнопке «Добавить». Для контроля количества остатков используется кнопка «Подбор».

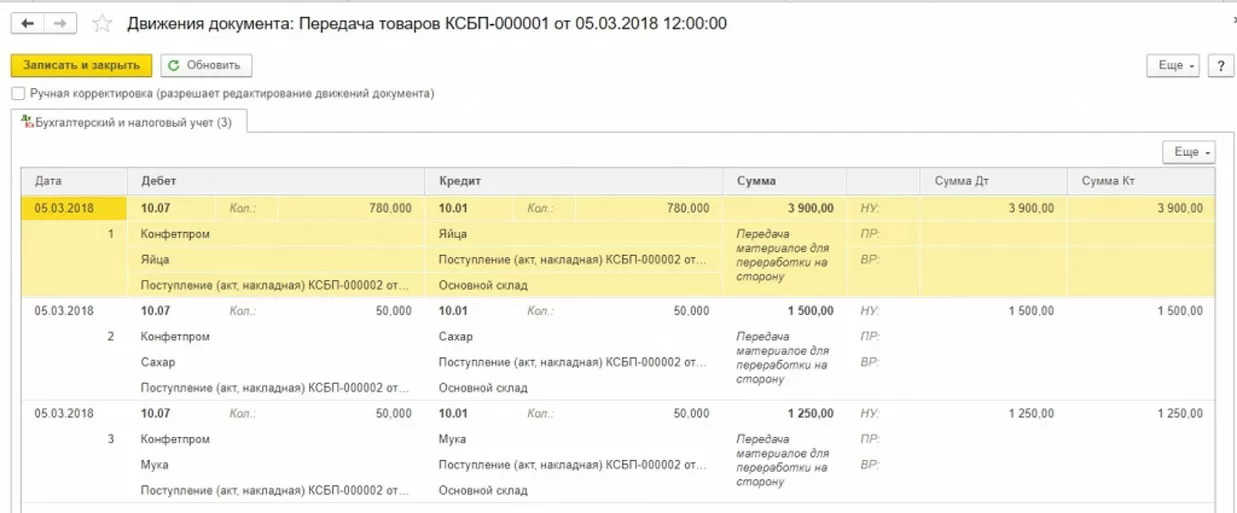

Смотрим проводки. Материалы остались на балансе давальца, только изменили номер субсчета счета 10.

По кнопке «Печать» доступно несколько печатных форм, но обычно используют М-15.

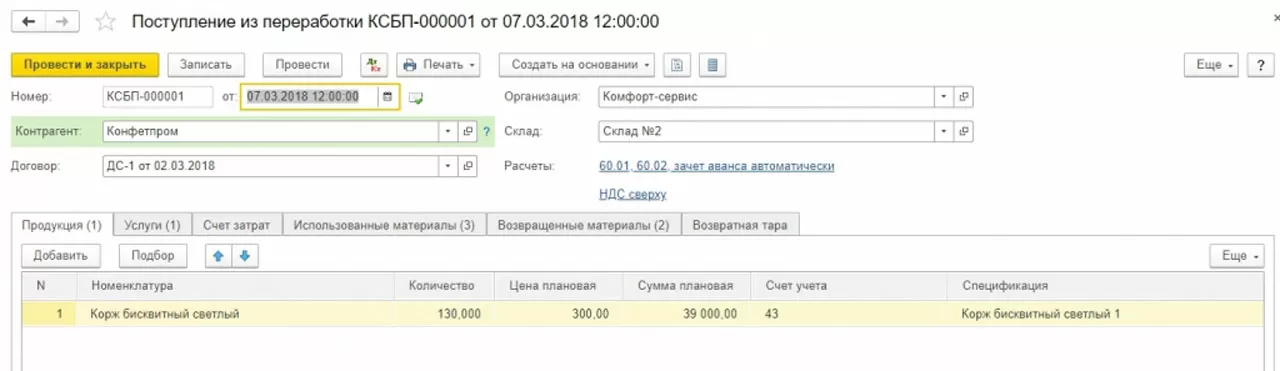

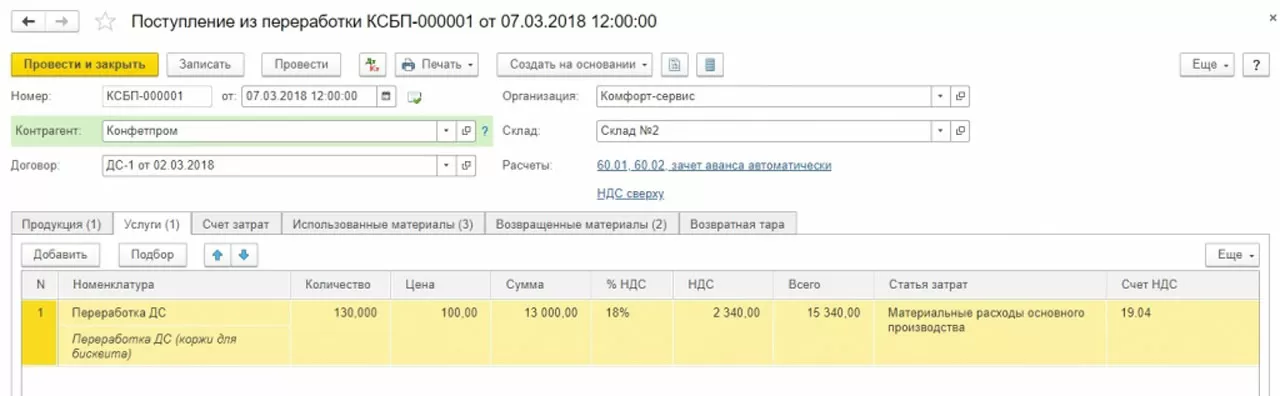

После завершения цикла переработки и получения от исполнителя готовой продукции заполняем документ по ее оприходованию. Он содержит несколько вкладок. Продукцию на счет 43 приходуется по плановым ценам. При закрытии месяца произойдет пересчет до фактической стоимости.

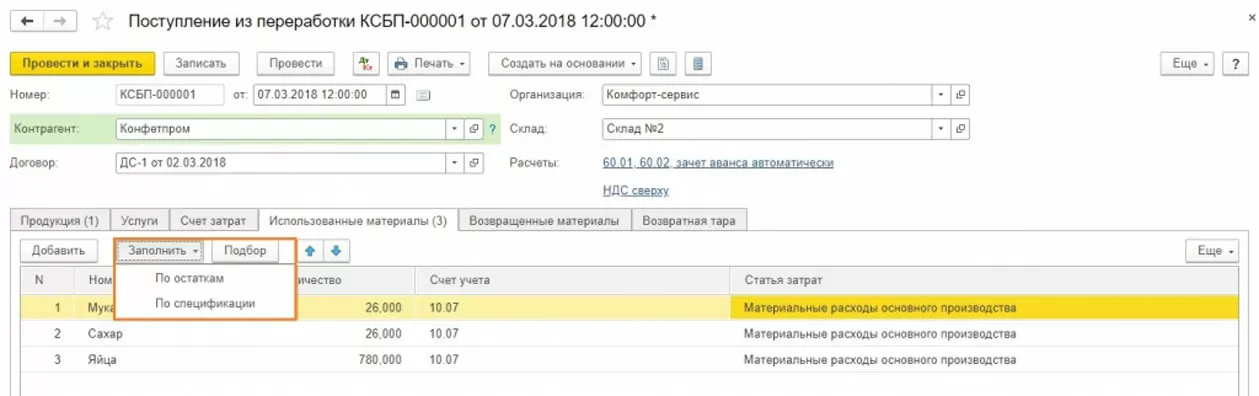

Материалы можно заполнить по остаткам счета 10.7 или согласно спецификациям.

Указываем стоимость услуг по переработке давальческого сырья и счет учета НДС.

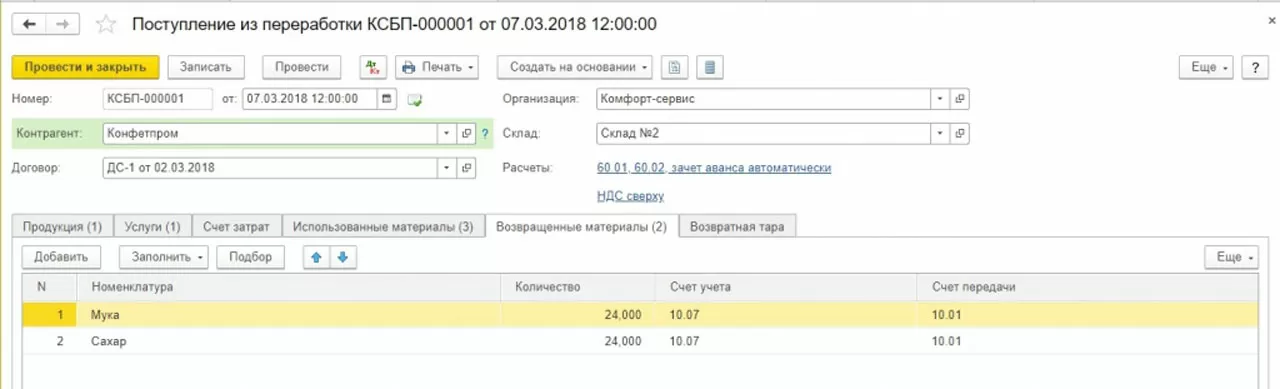

В нашем примере возвращаются неиспользованные мука и сахар, эти данные можно ввести вручную или по кнопке «Заполнить».

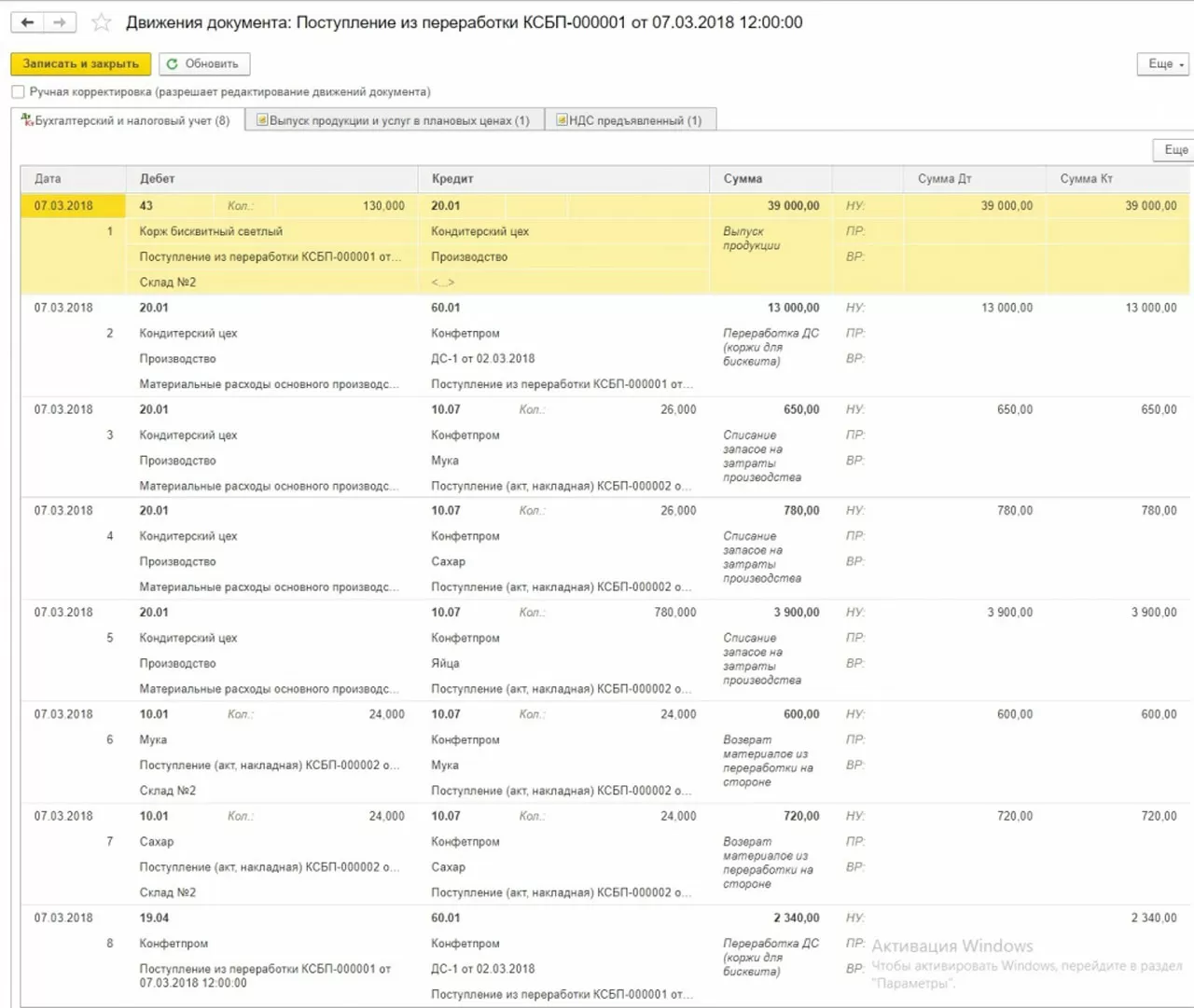

Смотрим проводки.

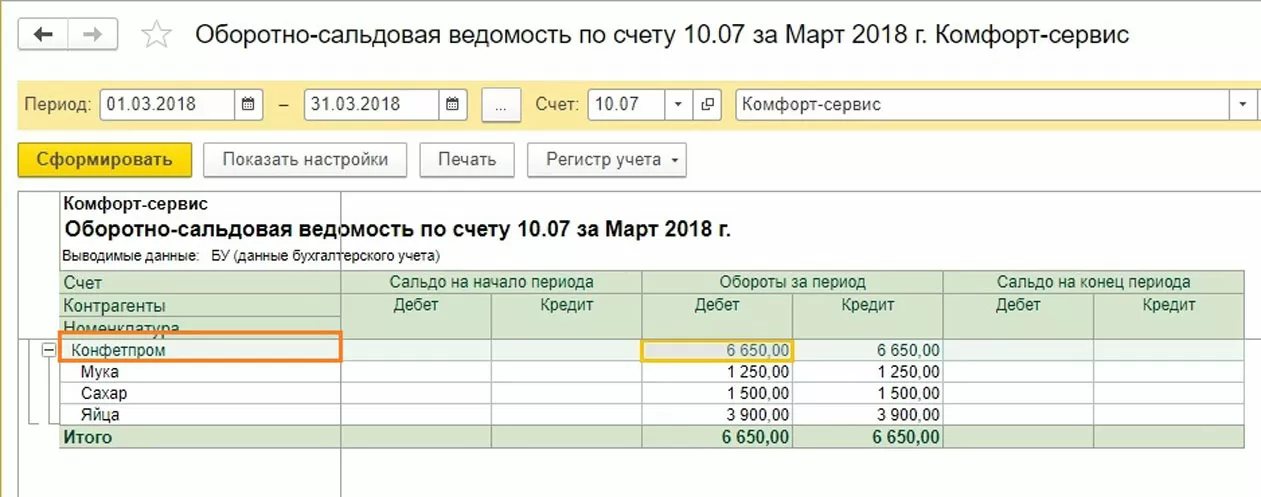

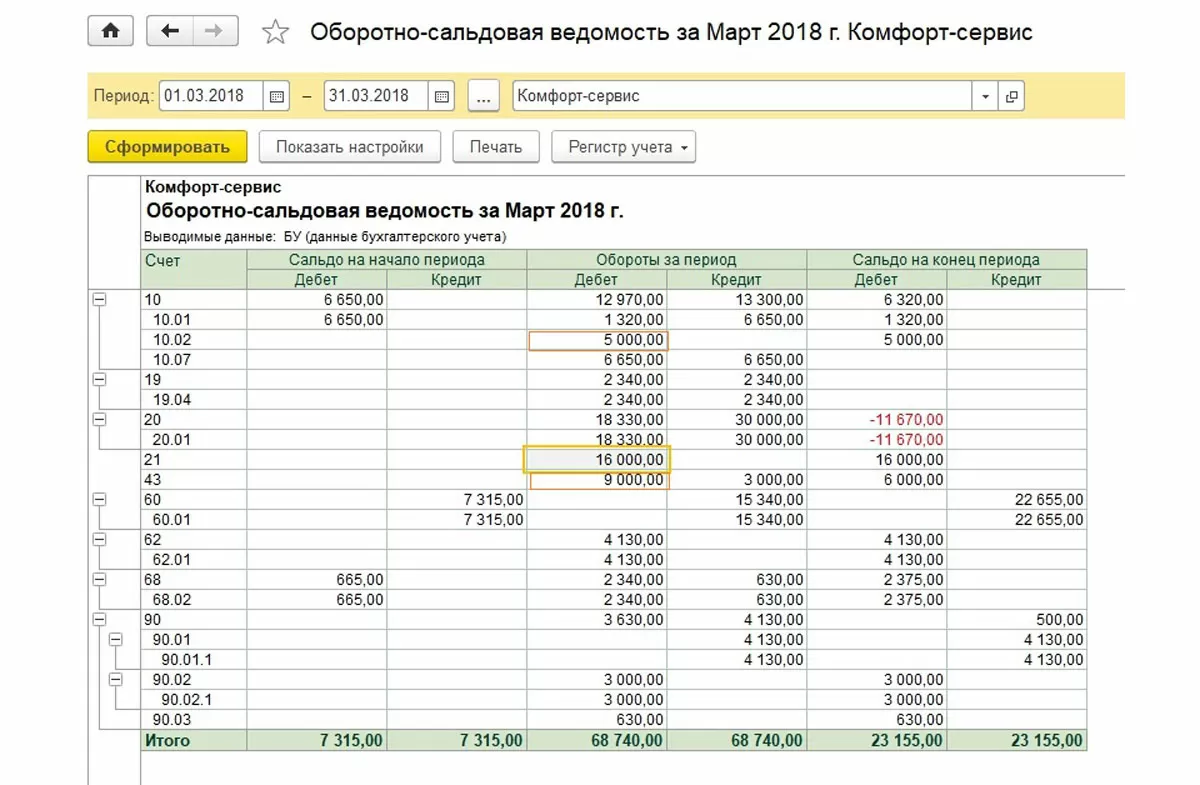

Посмотрим, как закрылся счет 10.7 по итогам месяца. Обратите внимание, учет на этом счете идет сначала в разрезе контрагентов, а потом уже по номенклатуре.

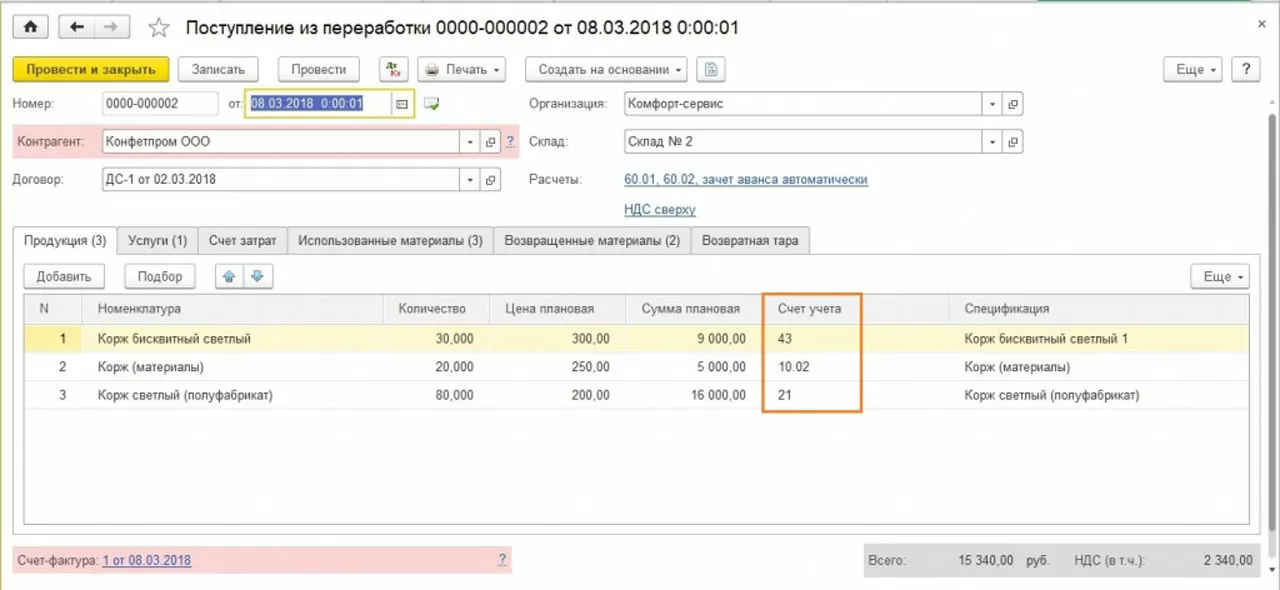

Бывает, передача давальческого сырья в переработку приводит к оприходованию на баланс не только готовой продукции, но и материалов или полуфабрикатов для дальнейшей переработки.

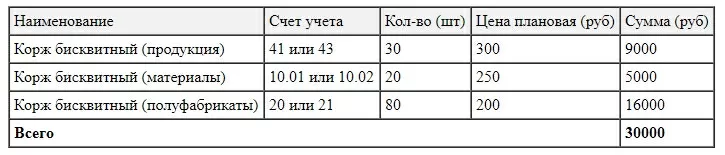

Усложним наш пример. По новому условию мы получим от переработчика продукцию согласно таблице:

Чтобы счета учета подставлялись автоматически, следует создавать разные типы номенклатуры, в нашем примере это «Продукция», «Полуфабрикаты (материалы)» и «Полуфабрикаты собственного производства».

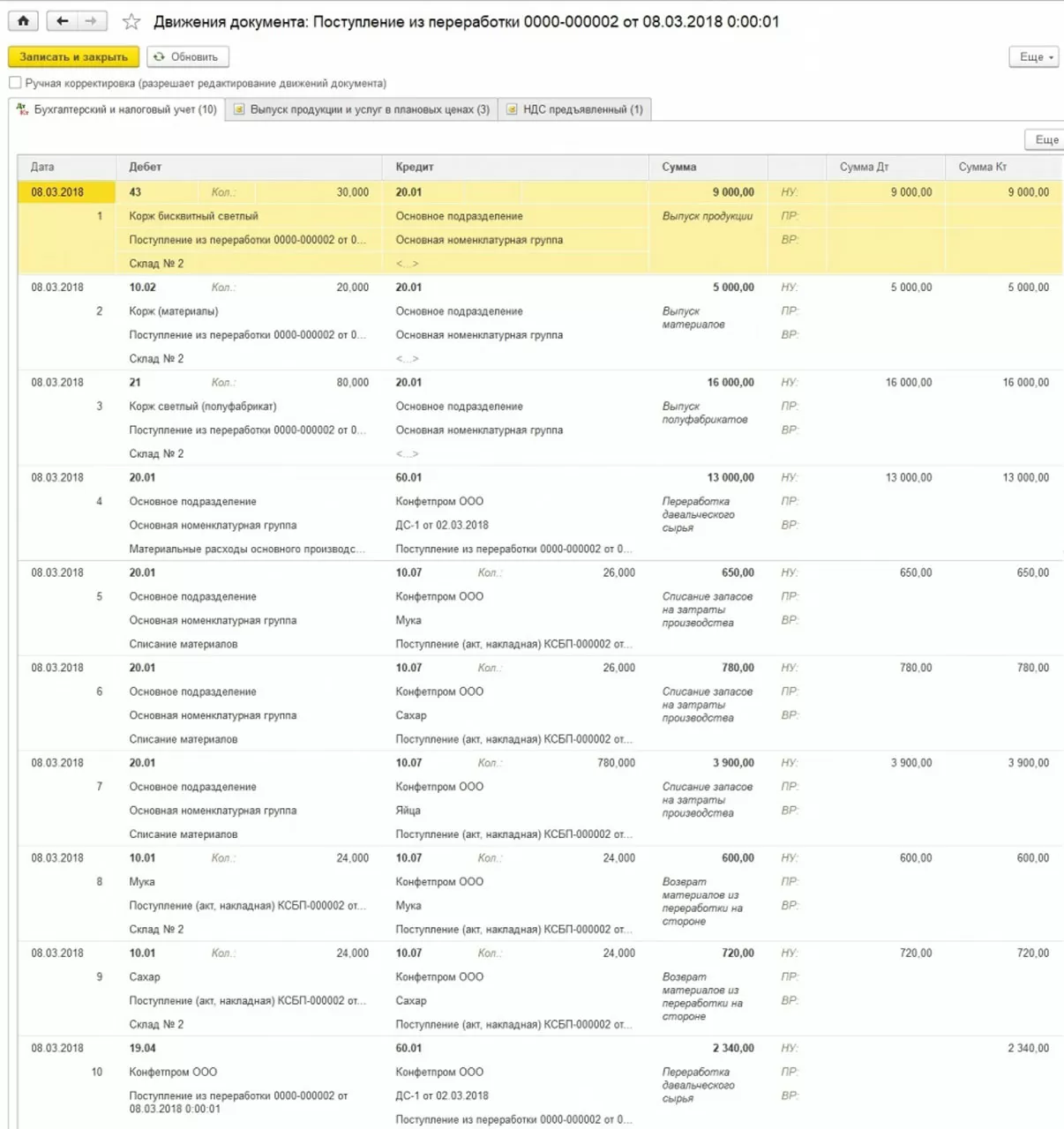

Проводки по документу:

самые свежие новости 1 раз в месяц

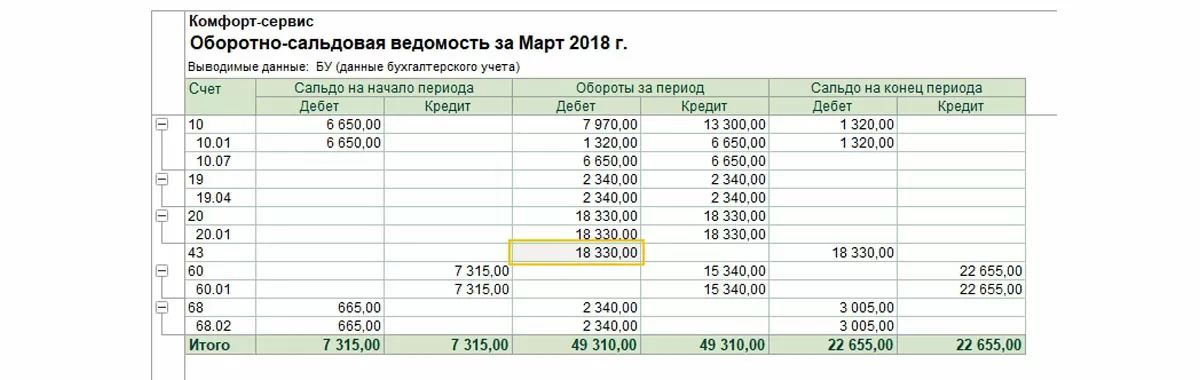

Оборотно-сальдовая ведомость за месяц до закрытия:

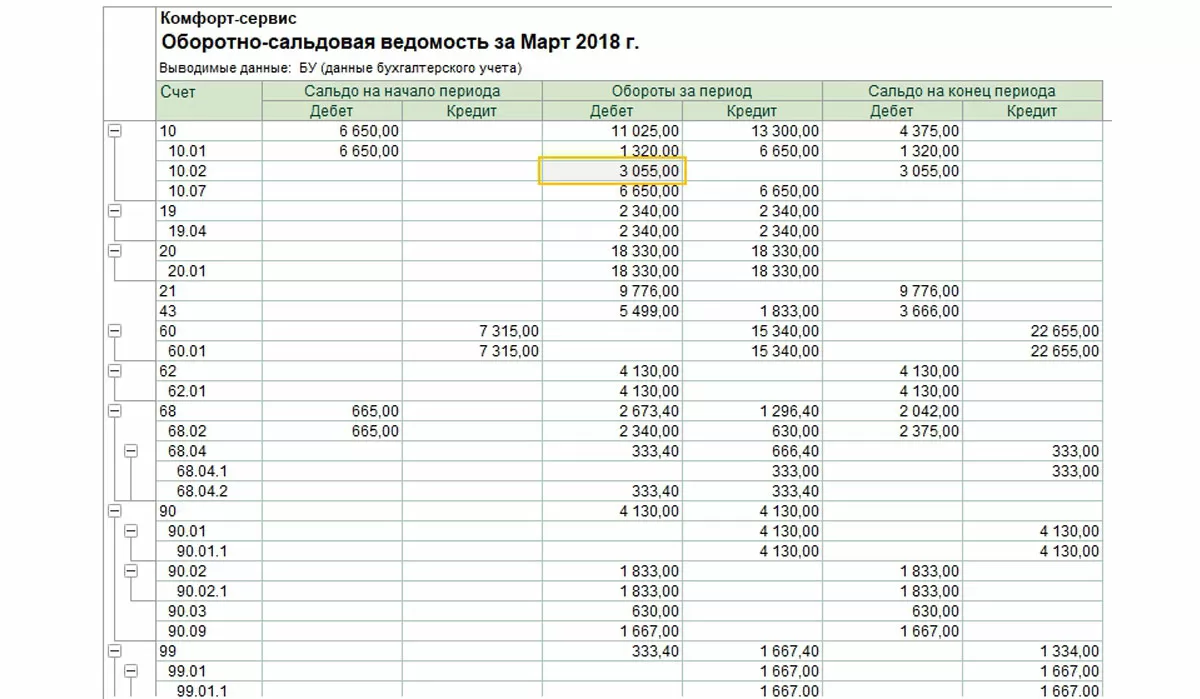

После закрытия месяца произошла корректировка стоимости полученной продукции.

При корректировке базовым показателям являлась плановая стоимость полученной продукции.

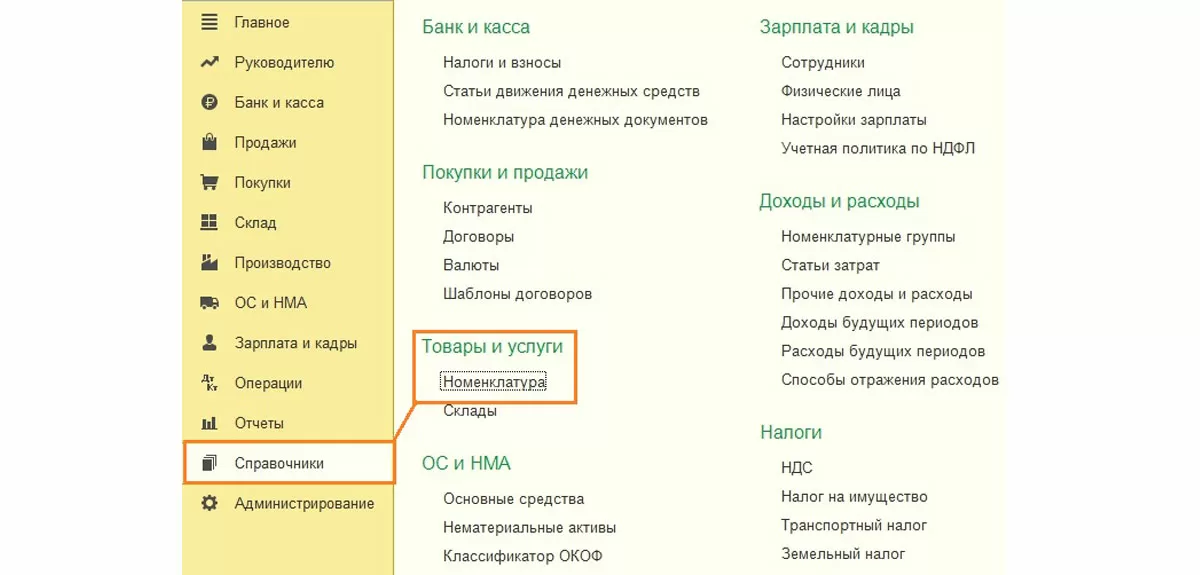

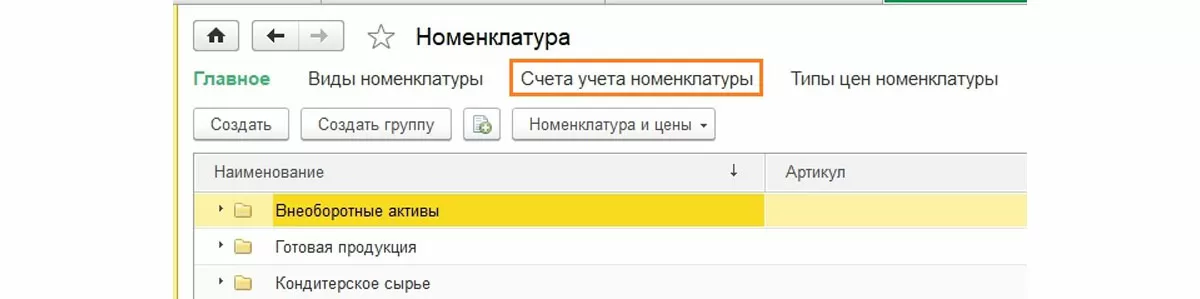

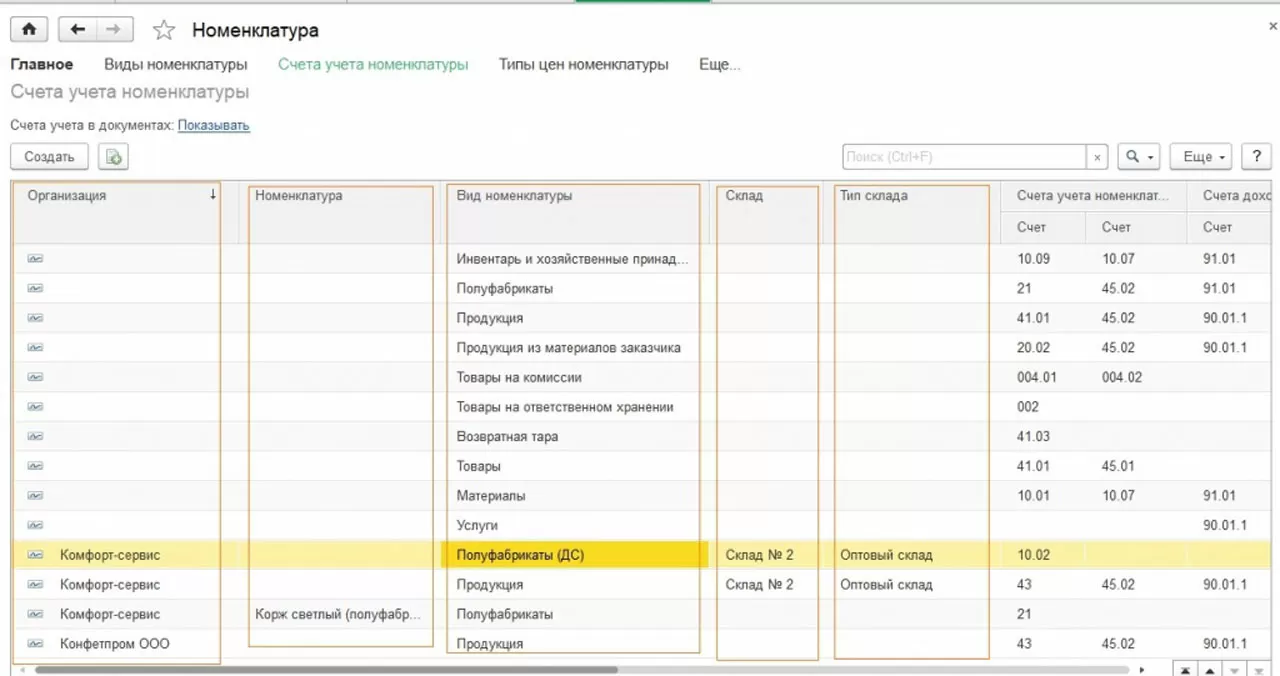

И немного о дополнительных настройках в 1С при работе с номенклатурой. Если вдруг не устраивают проводки, которые подставляются автоматически (например, счет 41 вместо 43), посмотрите настройку «Счета учета номенклатуры».

Путь по меню: Справочники => Товары и услуги => Номенклатура

Далее «Счета учета номенклатуры».

Первоначально настройка по проводкам сделана по видам номенклатуры. Но пользователь может сделать более тонкую настройку, задавая в качестве параметров организацию, конкретную номенклатуру, склад или тип склада. Виды номенклатурных групп также не являются закрытыми и возможно добавление новых номенклатурных типов.

Учет давальческого сырья у переработчика

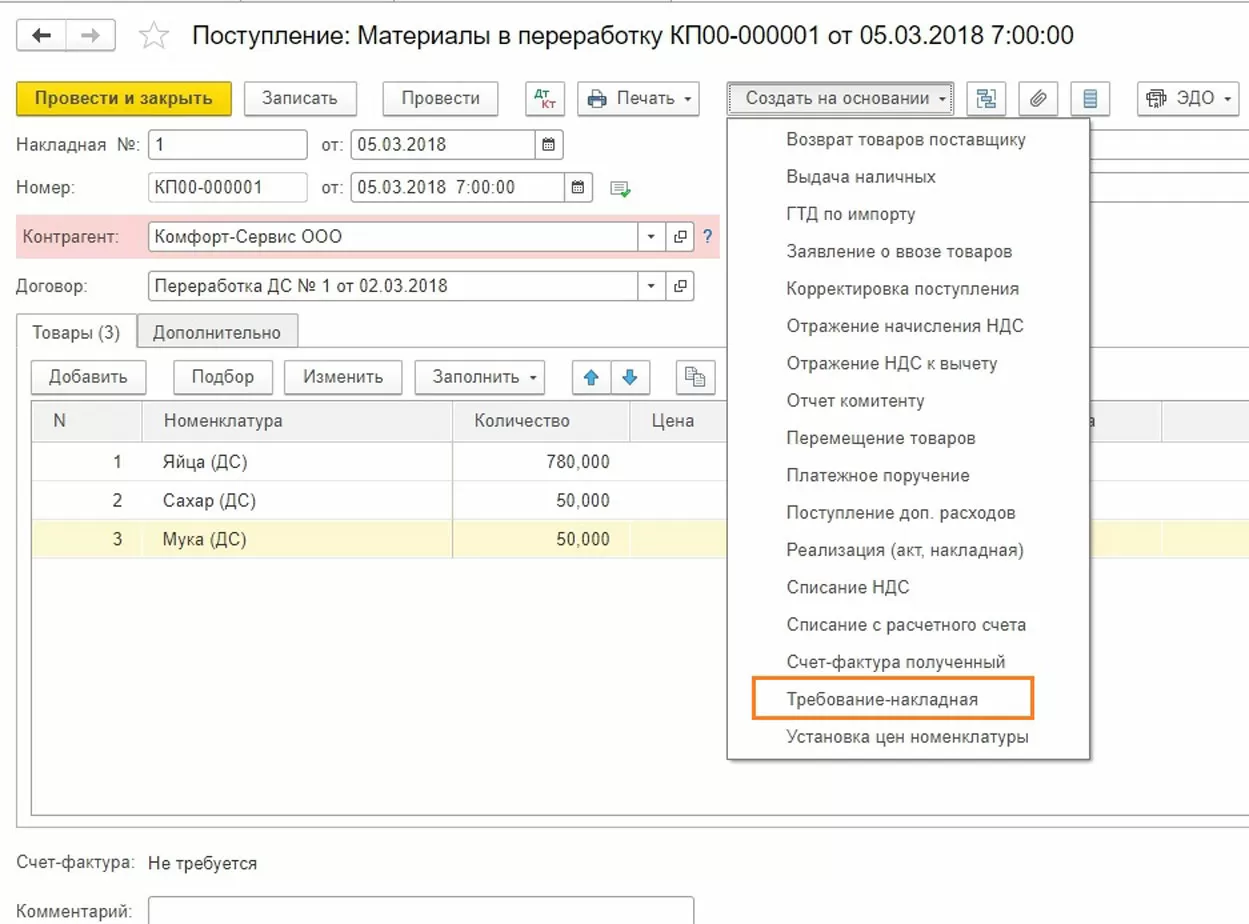

Переработка давальческого сырья у исполнителя отражается в разделе меню «Производство». Сначала заполняем документ на поступление материалов в переработку, а потом последовательно блок производственных документов.

Последний этап – в произвольном порядке заполним оставшуюся часть документов из блока «Переработка».

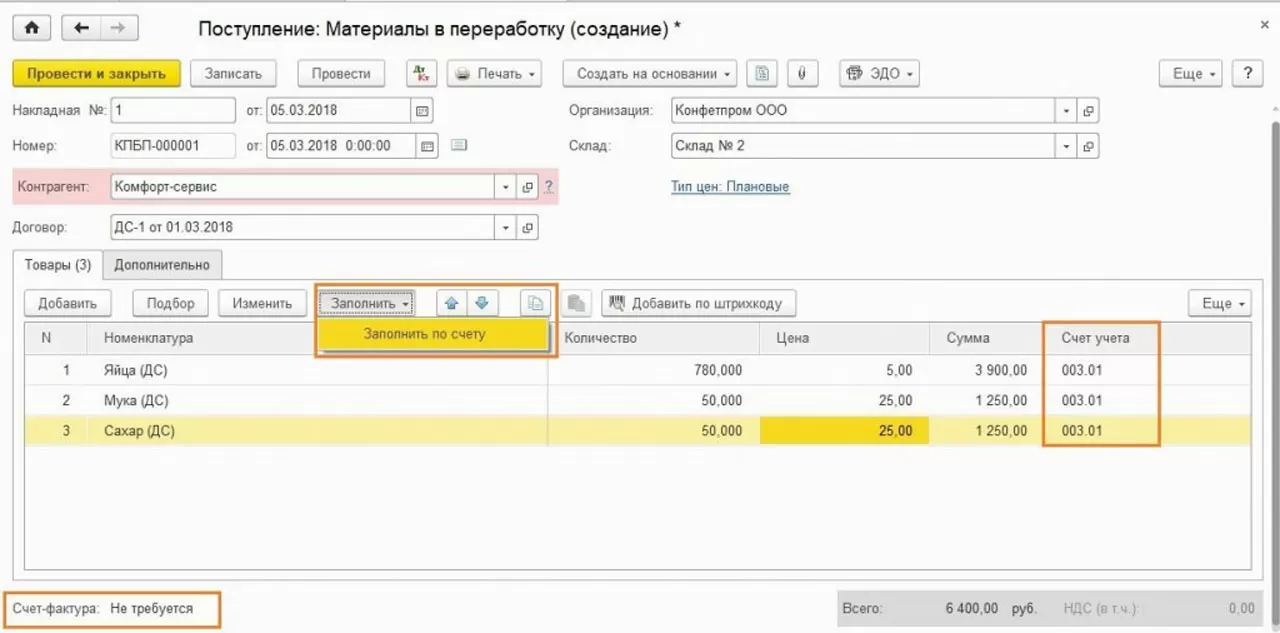

Переработчик должен оприходовать полученное сырье на забалансовый счет 003.01.

Если предварительно в программу был внесен счет на оплату, можно облегчить ручной ввод, заполнив документ на основании счета.

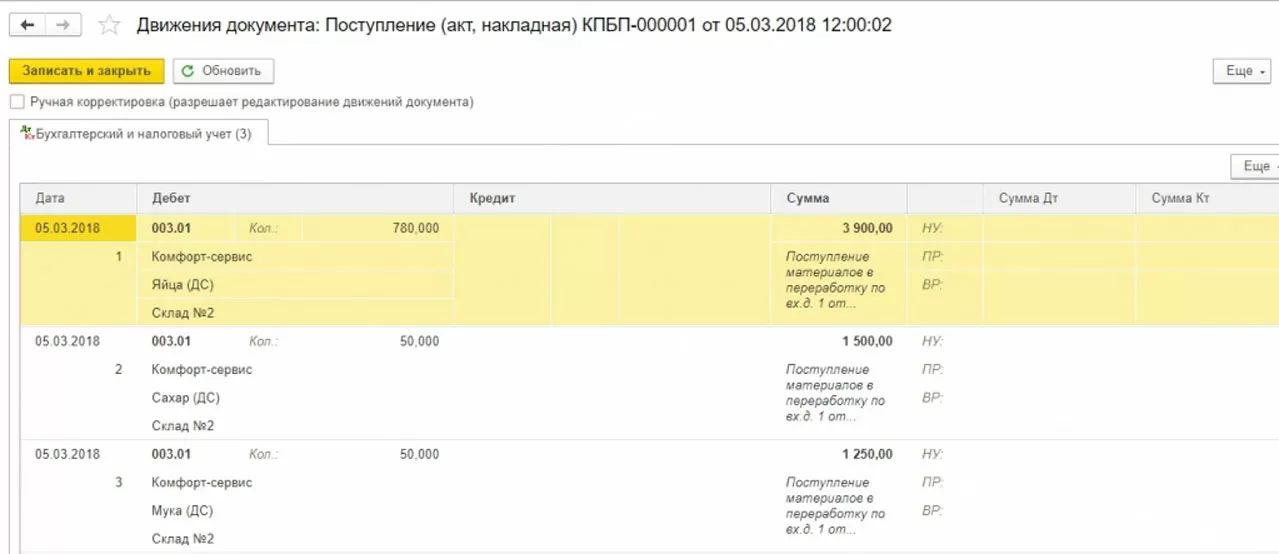

Смотрим проводки:

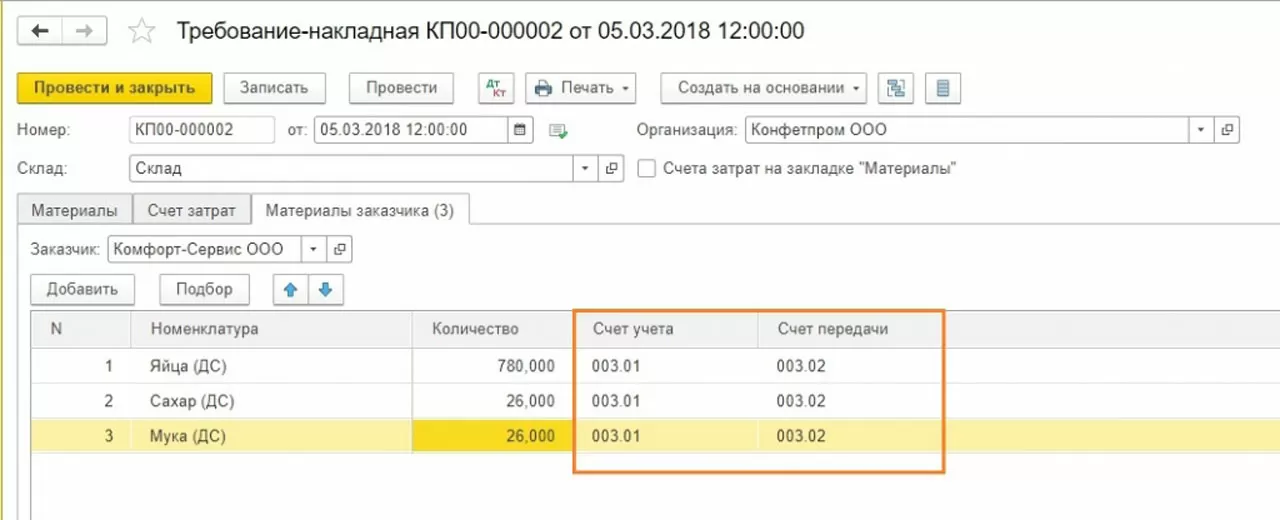

На основании поступления заполняем Требование-накладную.

Заполняем в требовании вкладку «Материалы заказчика».

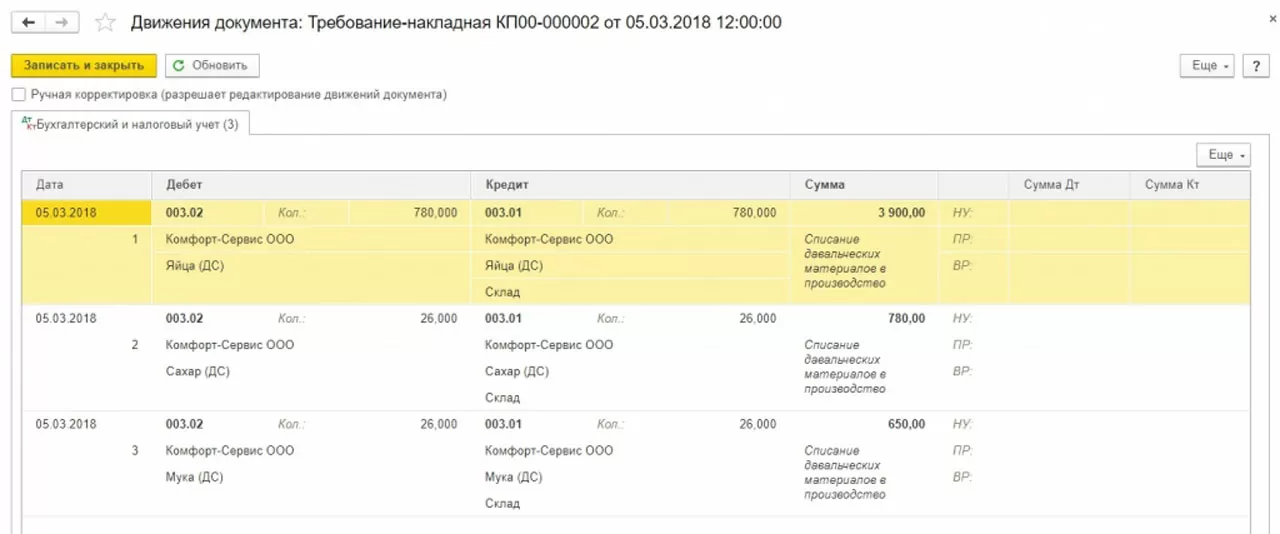

Проводки показывают передачу давальческого сырья по субсчетам забалансового счета 003.

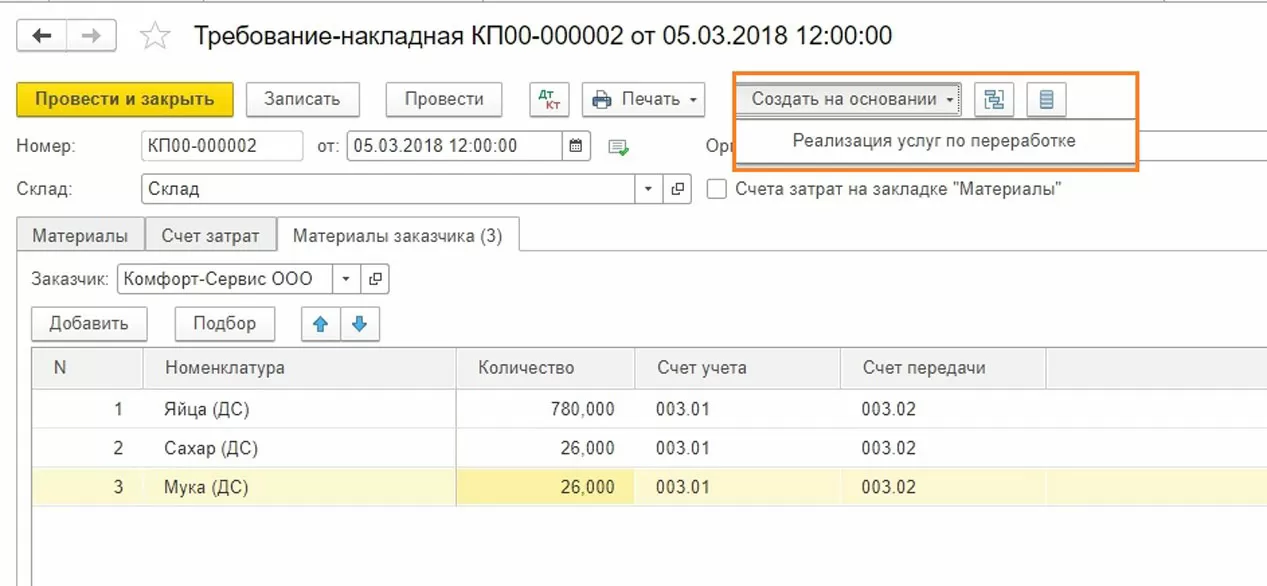

На основании требования можно создать реализацию услуг по переработке, но мы сформируем этот документ позже.

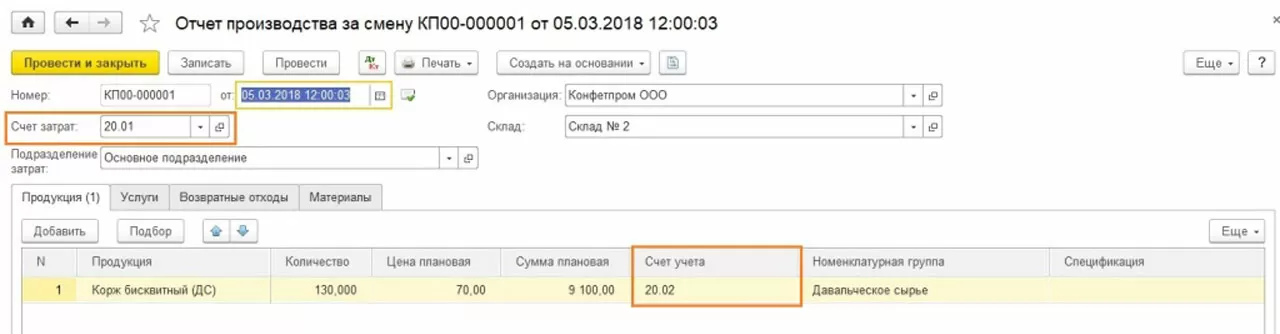

А пока покажем выпуск продукции из давальческого сырья, который отражается на счете 20.02 по плановой себестоимости.

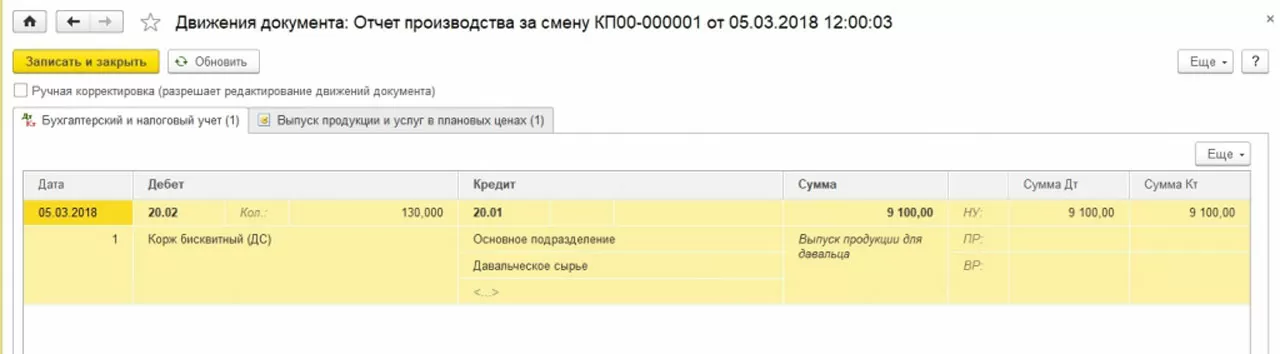

Традиционно проводки по документу:

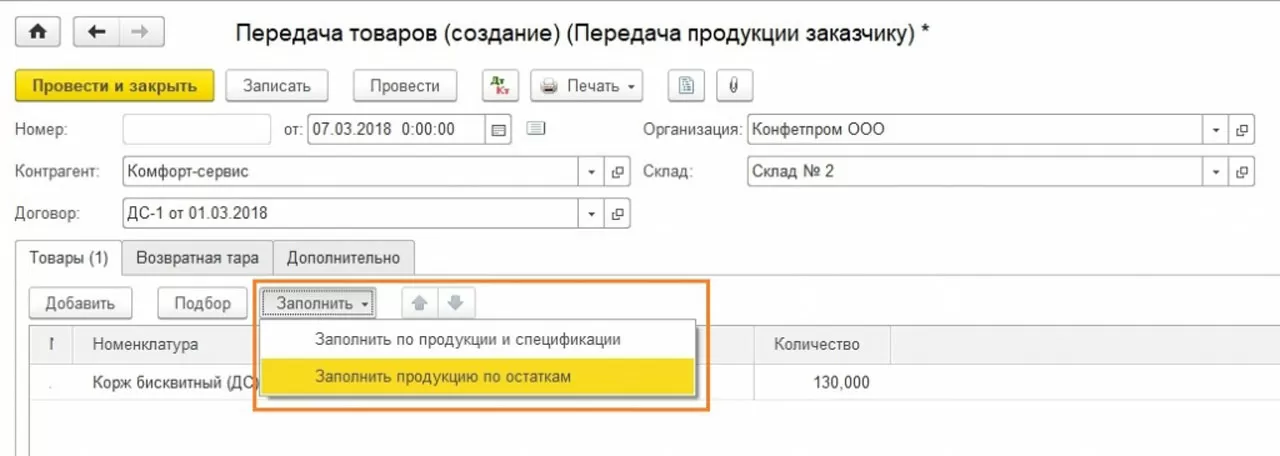

Готовую продукцию передаем Заказчику. Этот документ не формирует проводок или регистров, нам важна его печатная форма.

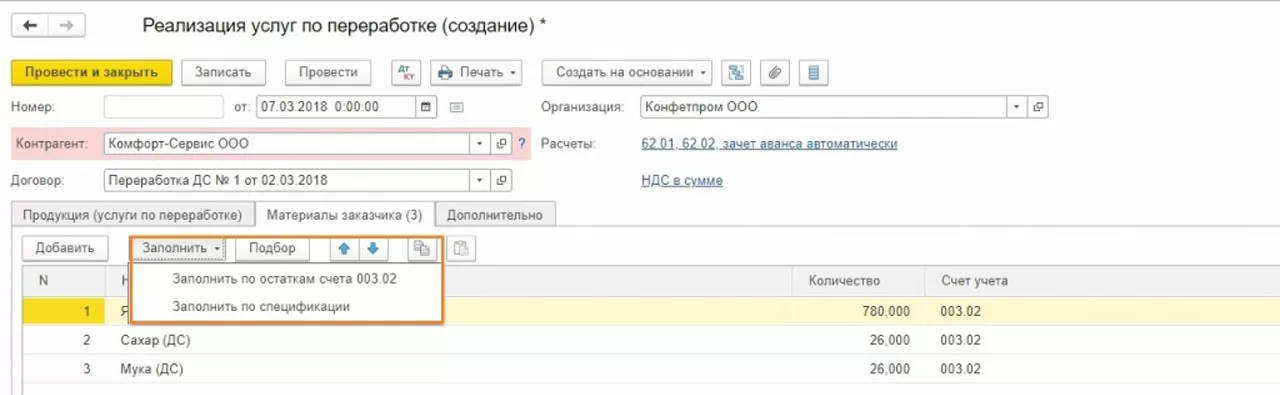

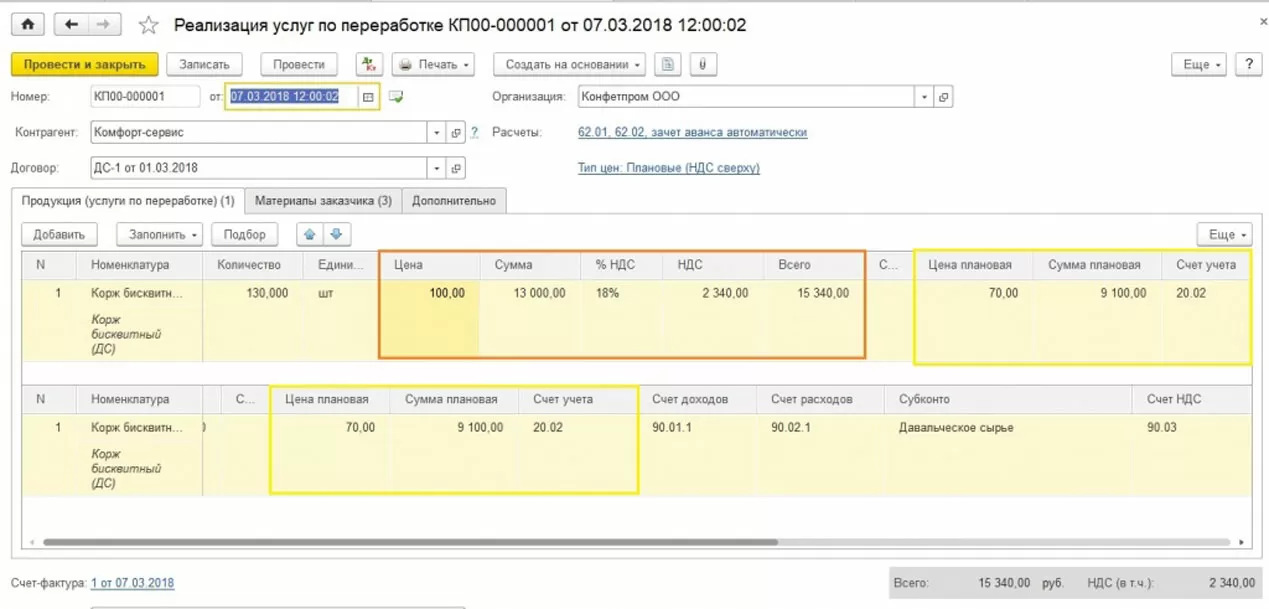

Теперь следует отразить реализацию по сделке. Документ «Реализация услуг по переработке» может быть создан на основании Требования-накладной или Отчета производства за смену. Если создаем из Требования, автоматически заполнится вкладка «Материалы заказчика», как в нашем случае. Также ее можно заполнить по спецификации или остаткам счета 003.02.

Если документ создавать на основании Отчета производства, то автоматически заполниться вкладка «Продукция». В нашем случае мы заполним ее в уже созданном документе.

Обратите внимание, в поле «Цена» указываем стоимость услуг по переработке для Заказчика. В поле «Цена плановая» указываем плановую себестоимость работ. Поскольку документ имеет обширное поле значений, на рисунке одна и та же позиция показана двумя строчками, чтобы показать все поля.

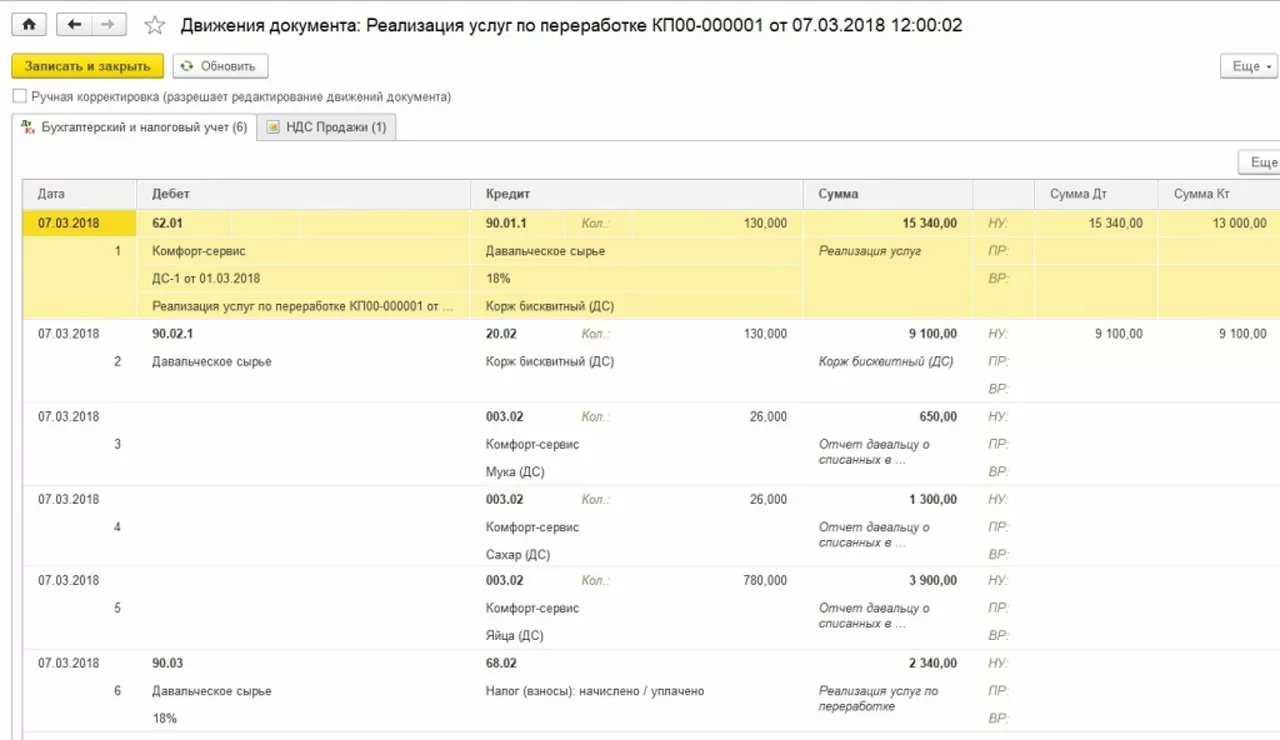

Смотрим проводки:

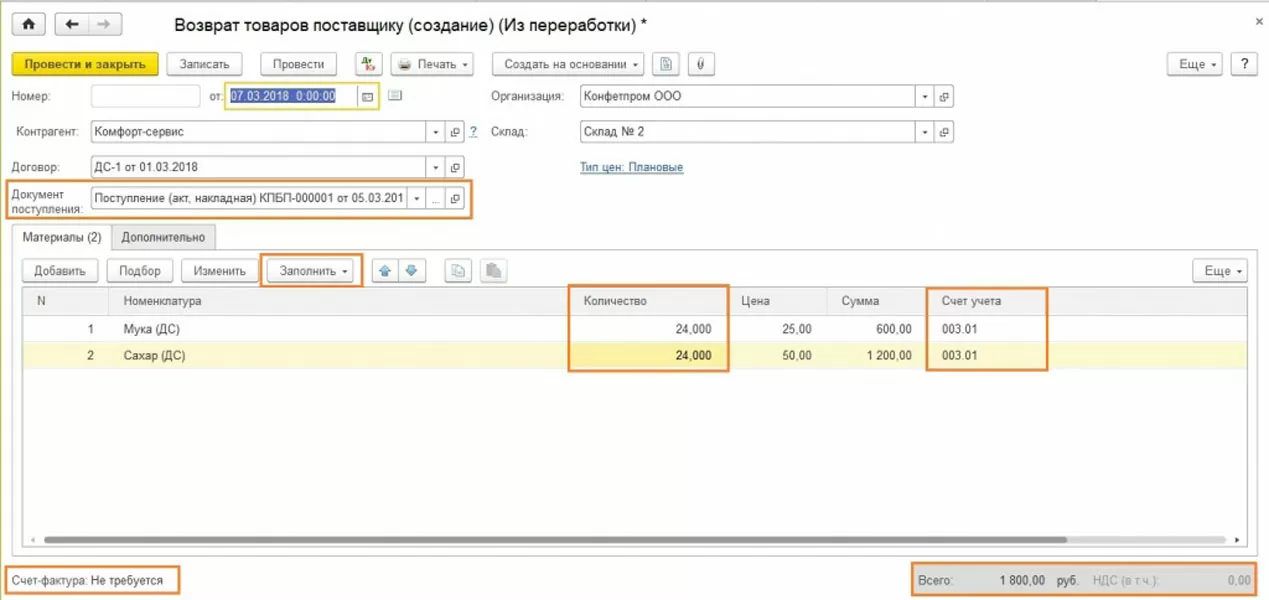

Осталось вернуть неизрасходованные остатки Заказчику. Чтобы не набивать всю номенклатуру вручную, можно воспользоваться кнопкой «Заполнить», ввести данные документа поступления, а потом откорректировать количество.

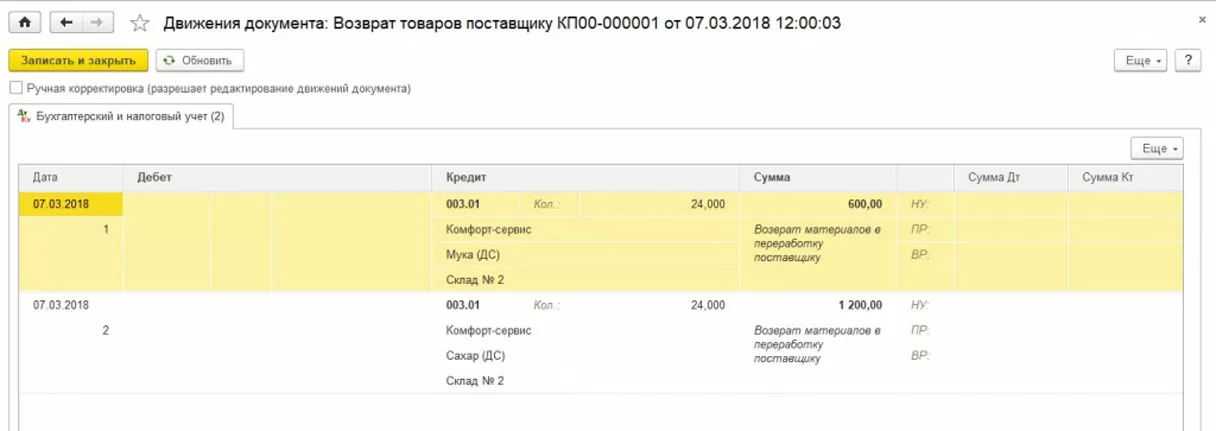

Проводки по документу.

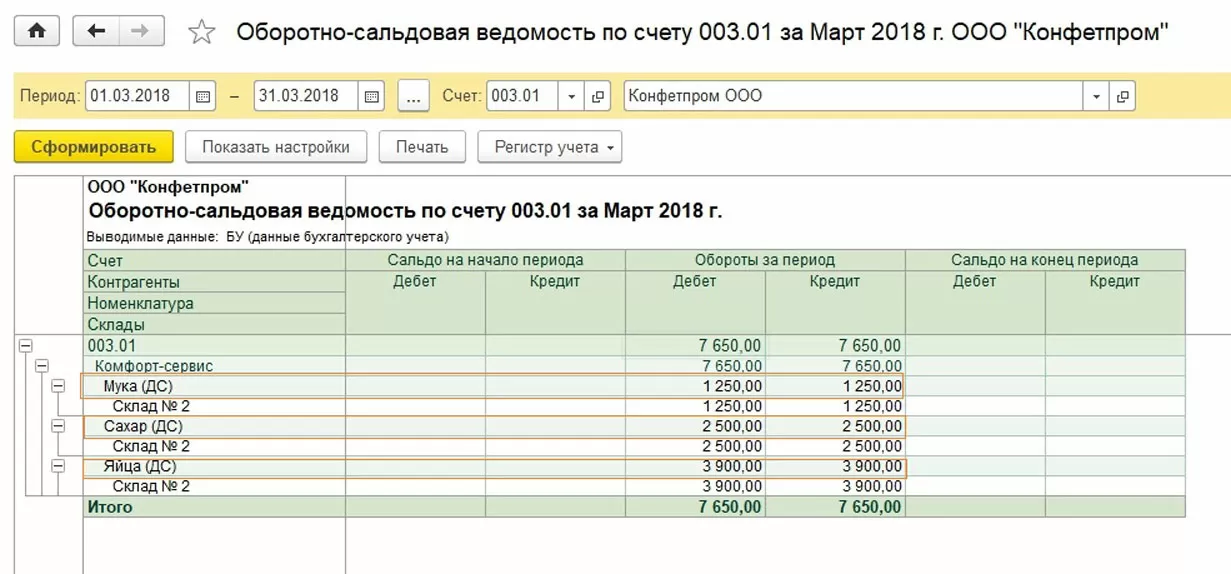

«Оборотка» по счету 003.01 за месяц, сальдо нет.

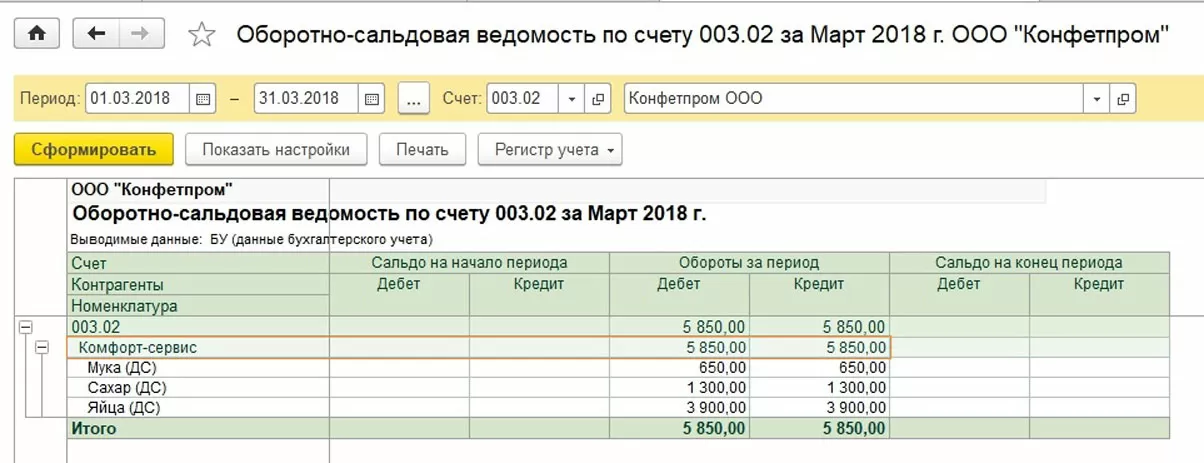

По счету 003.02 аналогично.Мы рассмотрели вопрос по порядку отражения схем с давальческим сырьем в «1С:Бухгалтерия 8.3». В заключение хотелось бы отметить, что в части законодательной базы каких-то отдельных законов, регулирующих такие операции, нет. Немного про рассматриваемую специфику сказано в приказе Минфина 119н от 28.12.2001 (методология указания по бухучету материально-производственных запасов), где давальческому сырью посвящены пп.156-157 и 159. В остальном руководствуемся уже знакомыми гражданским и налоговым кодексом, а также ПБУ.

консультация эксперта

самые свежие новости 1 раз в месяц