Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

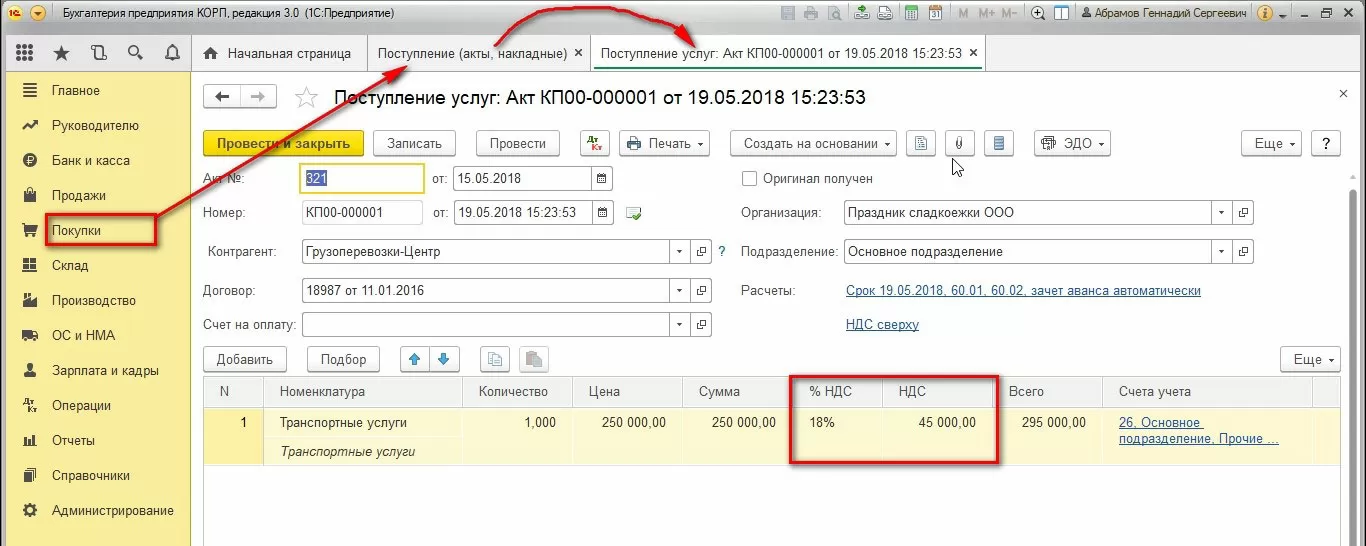

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

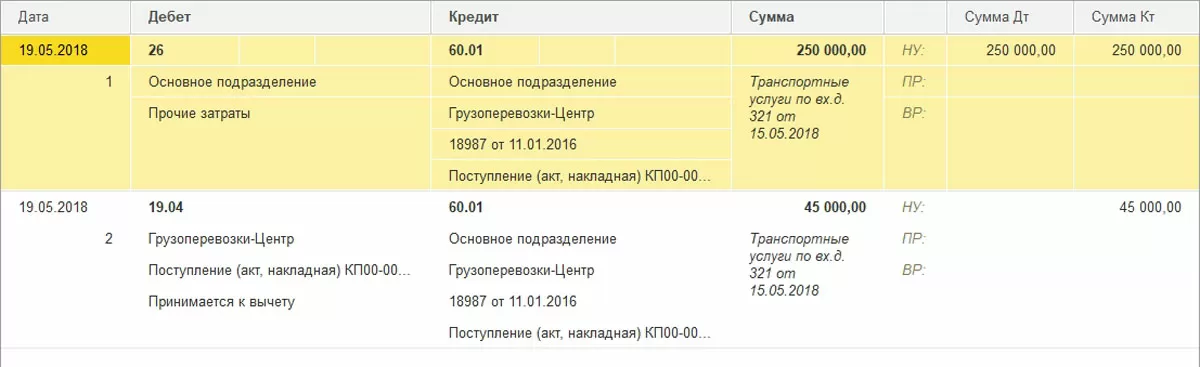

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

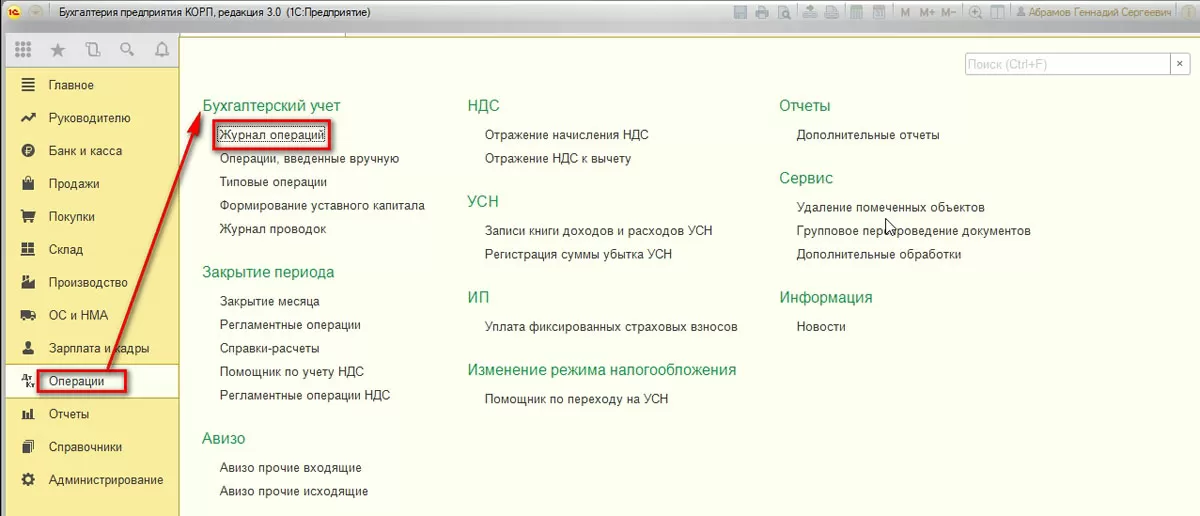

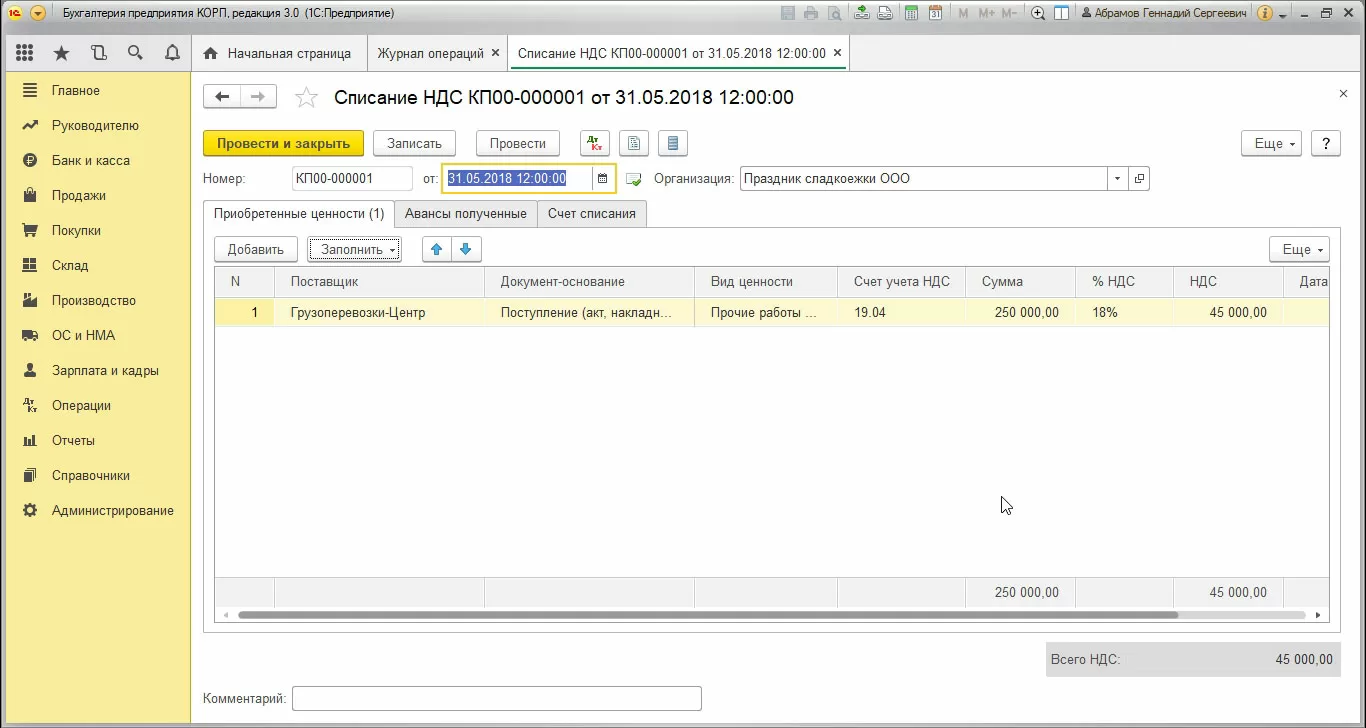

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

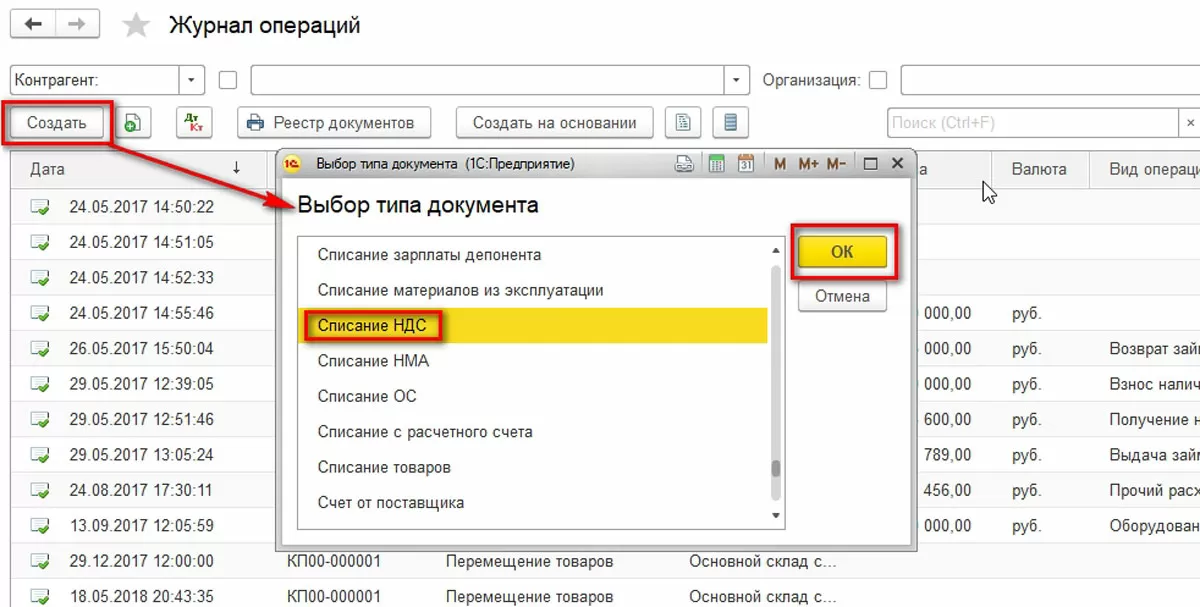

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

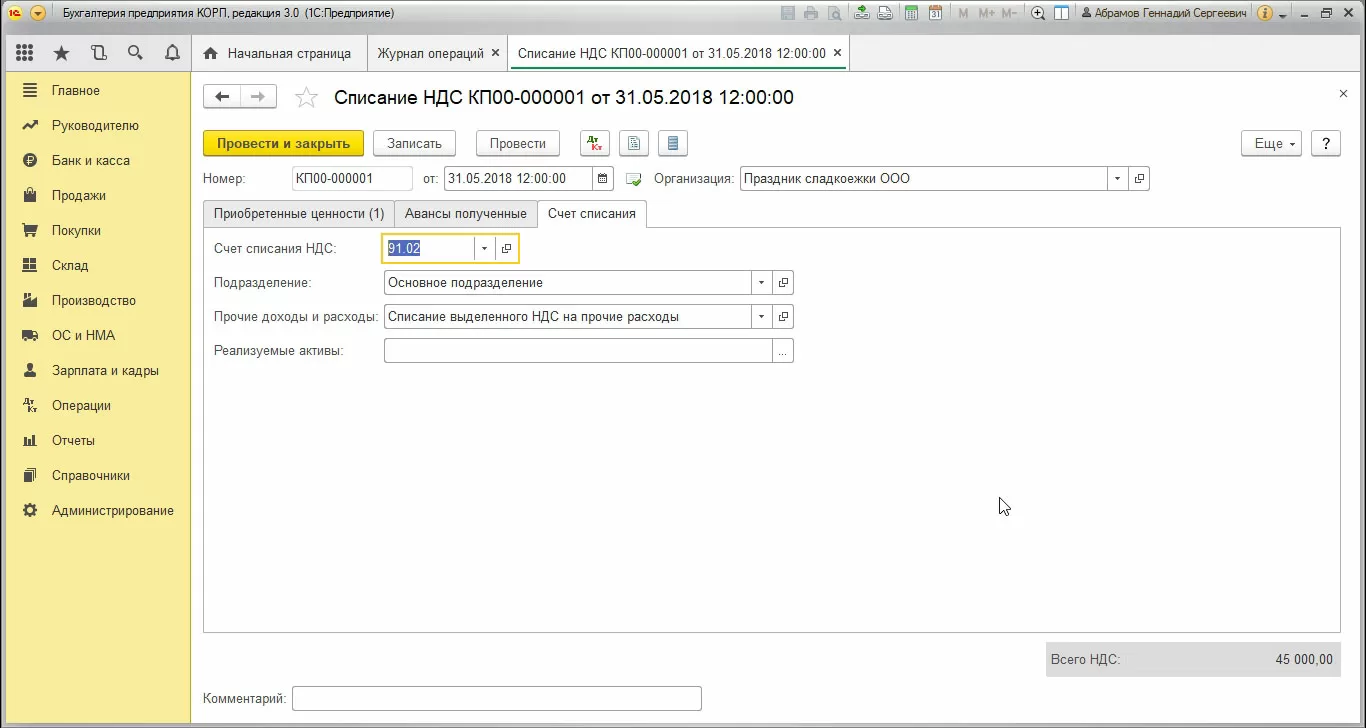

Переходим к указанию счета списания.

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

самые свежие новости 1 раз в месяц

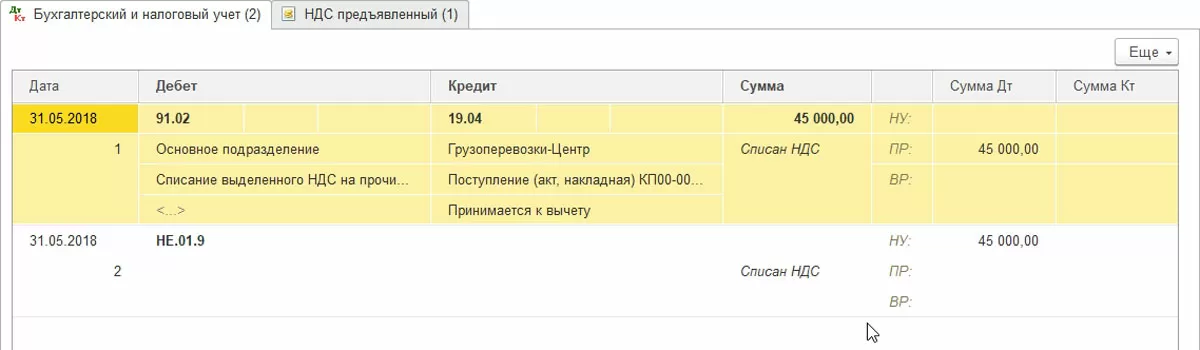

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

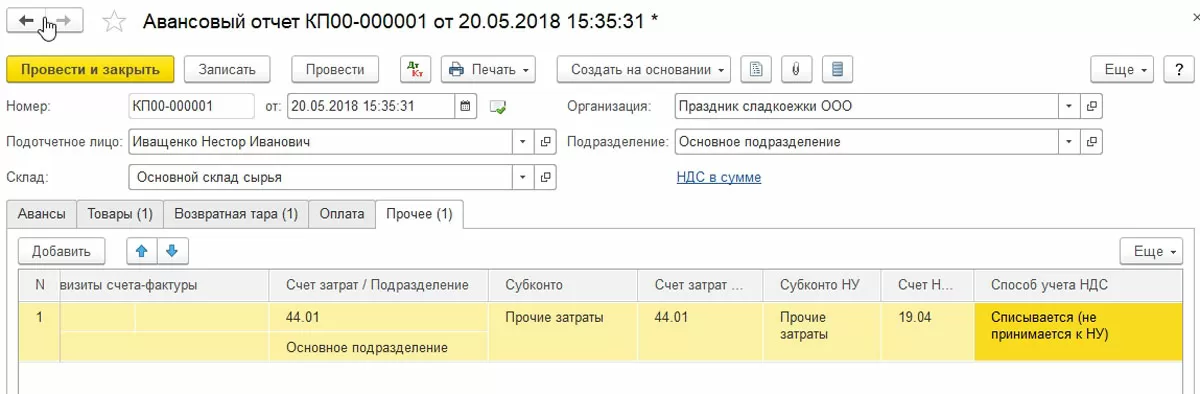

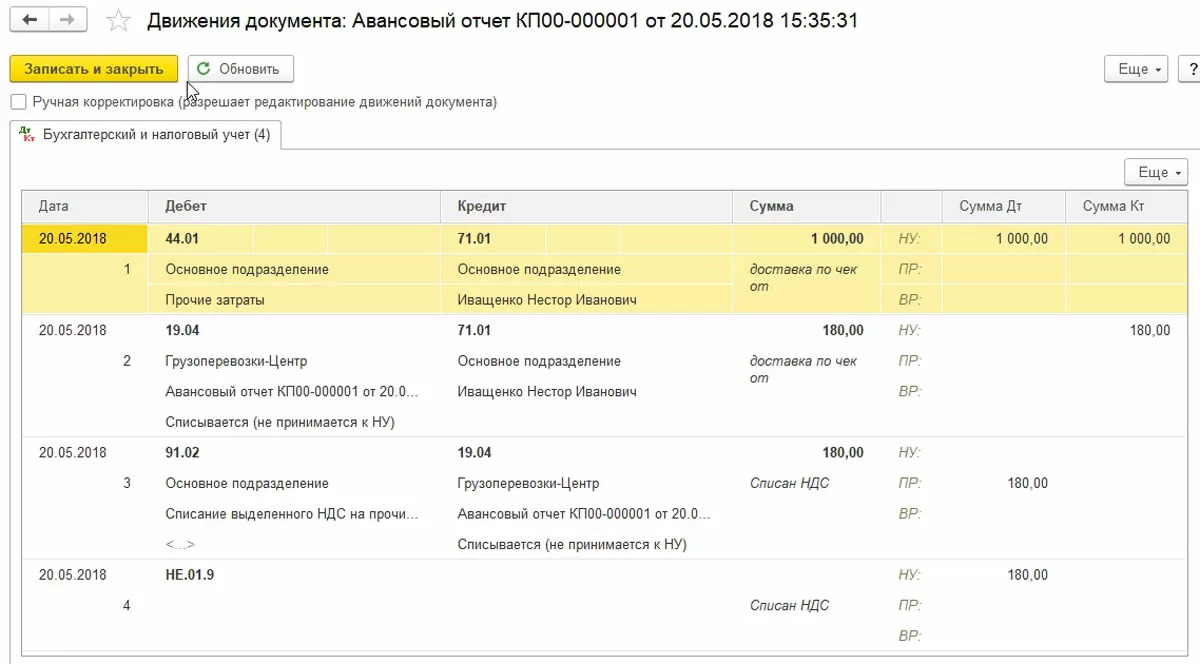

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

консультация эксперта

самые свежие новости 1 раз в месяц