Предприятия, осуществляющие производственную деятельность, несут основные прямые производственные расходы, а также у них могут возникать общепроизводственные или общехозяйственные расходы. Если с прямыми расходами все относительно просто, они относятся непосредственно на выпущенную продукцию, работы, услуги (ПРУ), то общепроизводственные/общехозяйственные расходы необходимо распределять между видами ПРУ. Как это отразить в «1С:Бухгалтерия» 8.3 расскажем в нашей статье.

Формирование ОПР

Общепроизводственные расходы формируются на одноименном бухгалтерском счете 25. Формирование или начисление затрат осуществляется по дебету 25 счета. Кроме синтетического разреза на счете предусмотрены аналитические разрезы:

- Подразделения;

- Статьи затрат.

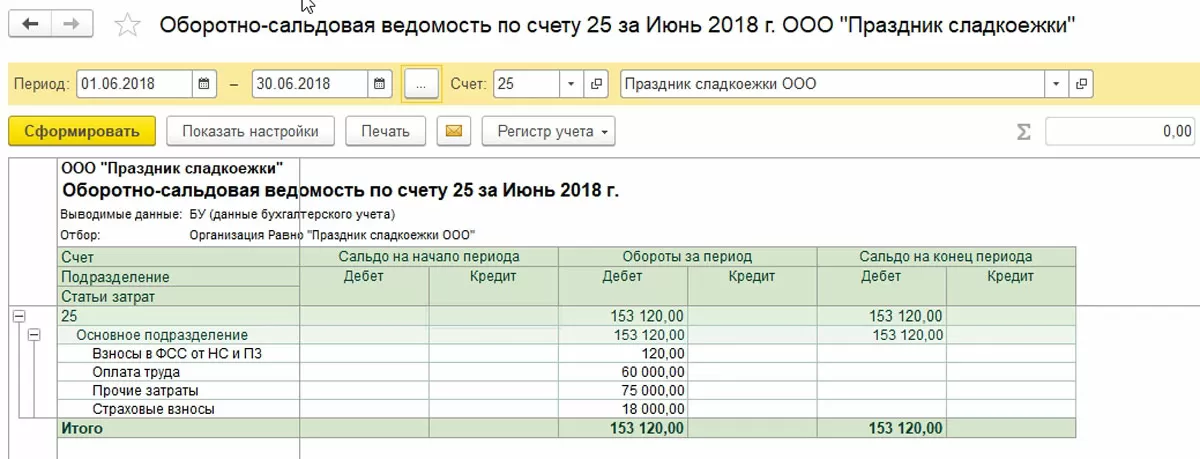

Накопленные общепроизводственные расходы можно проанализировать типовым стандартным бухгалтерским отчетом, например, «Оборотно-сальдовая ведомость по счету»:

Ежемесячно общепроизводственные расходы разносятся на счет 20 «Основное производство». Счет 25 на конец месяца должен иметь нулевое сальдо.

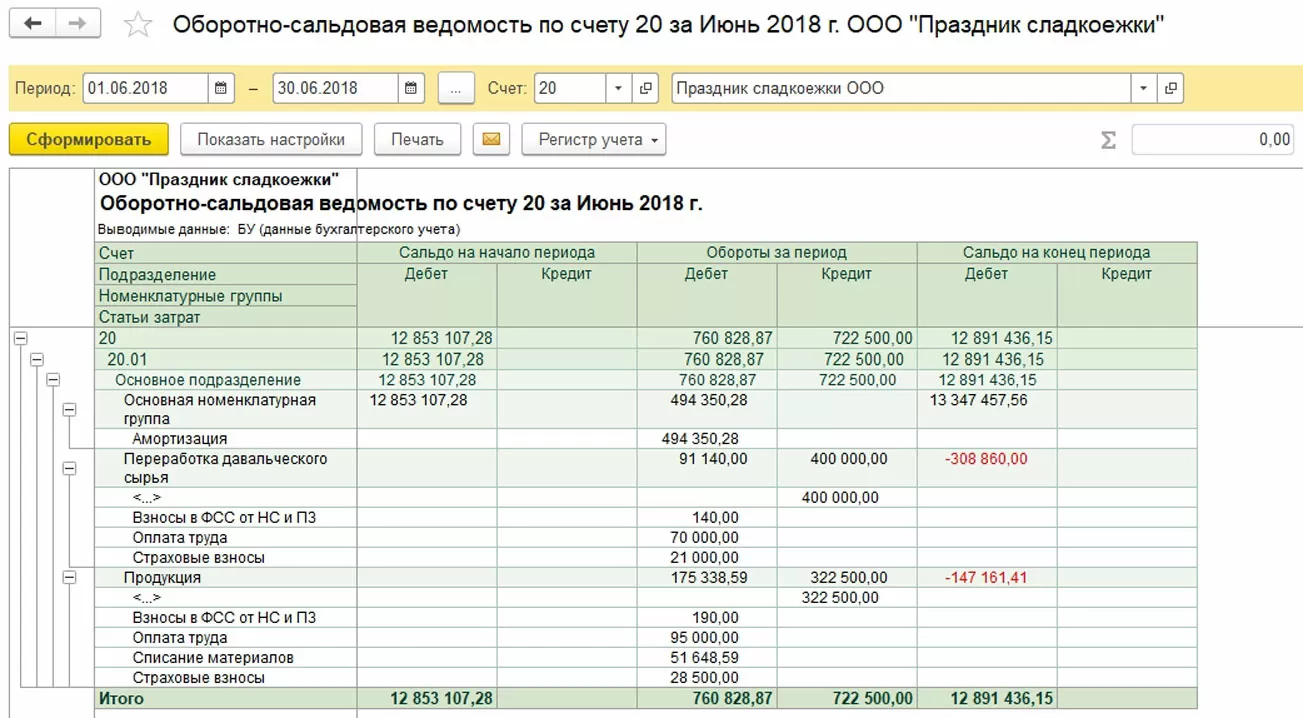

На счете 20 также имеются аналитические разрезы:

- Подразделения;

- Номенклатурные группы;

- Статьи затрат.

Накопленные расходы основного производства также анализируем через оборотно-сальдовую ведомость по счету:

Распределение 25 счета на 20 счет происходит между номенклатурными группами, где сосредоточены виды производимой ПРУ.

Методы распределения общепроизводственных расходов

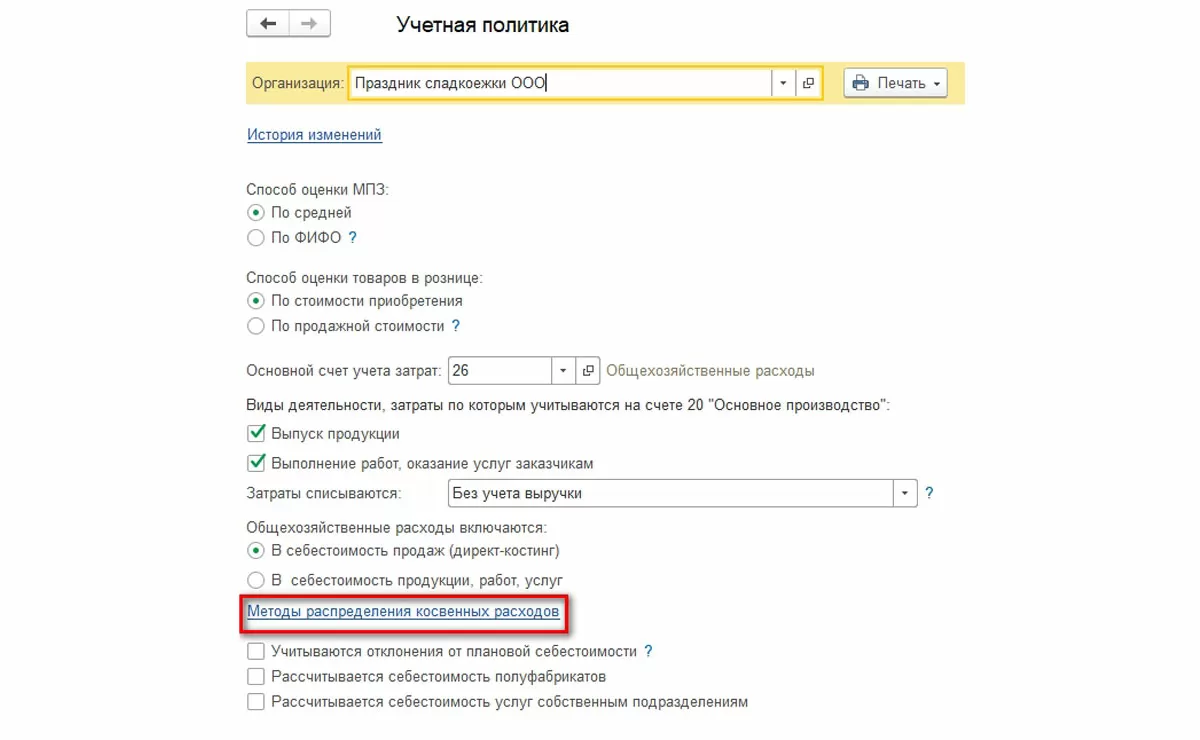

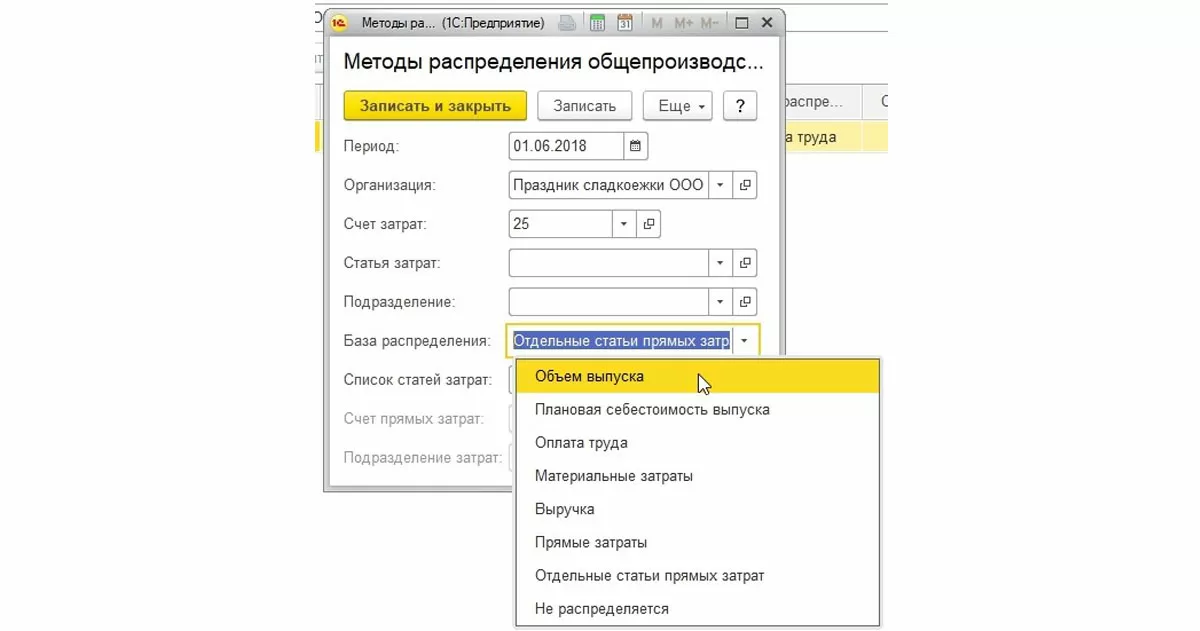

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

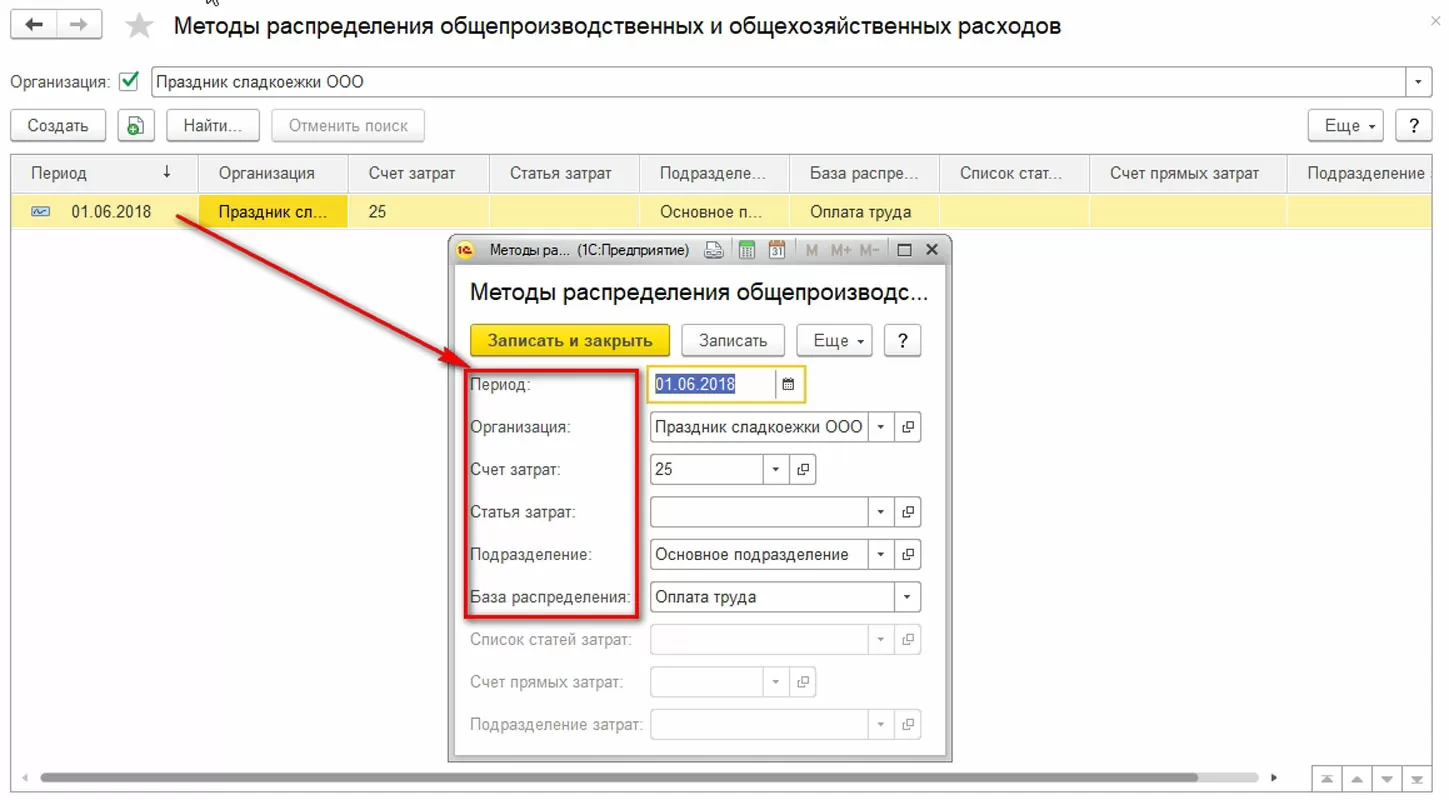

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2018 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

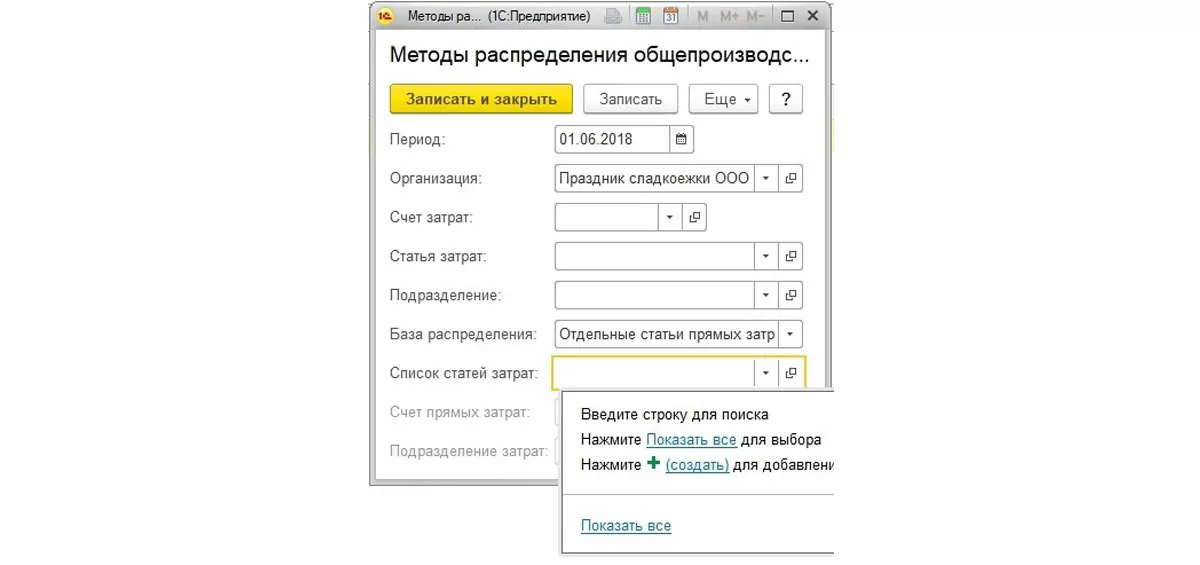

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

самые свежие новости 1 раз в месяц

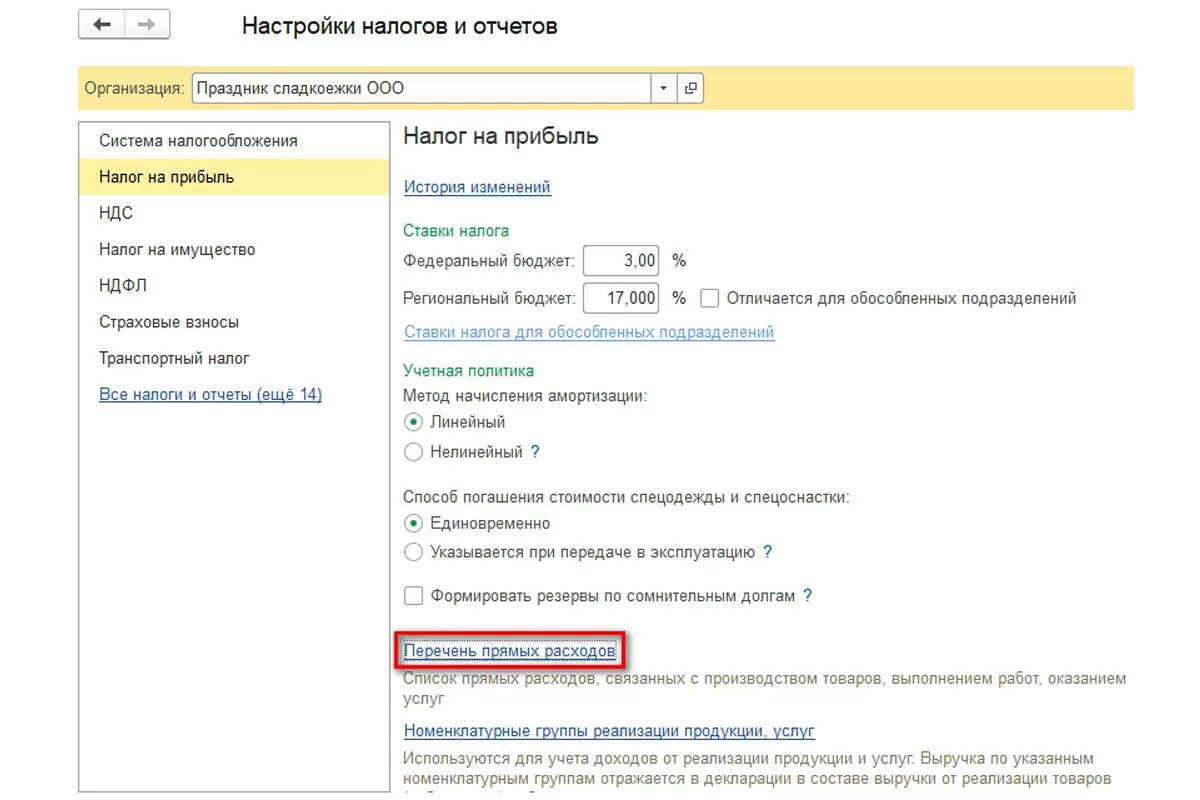

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

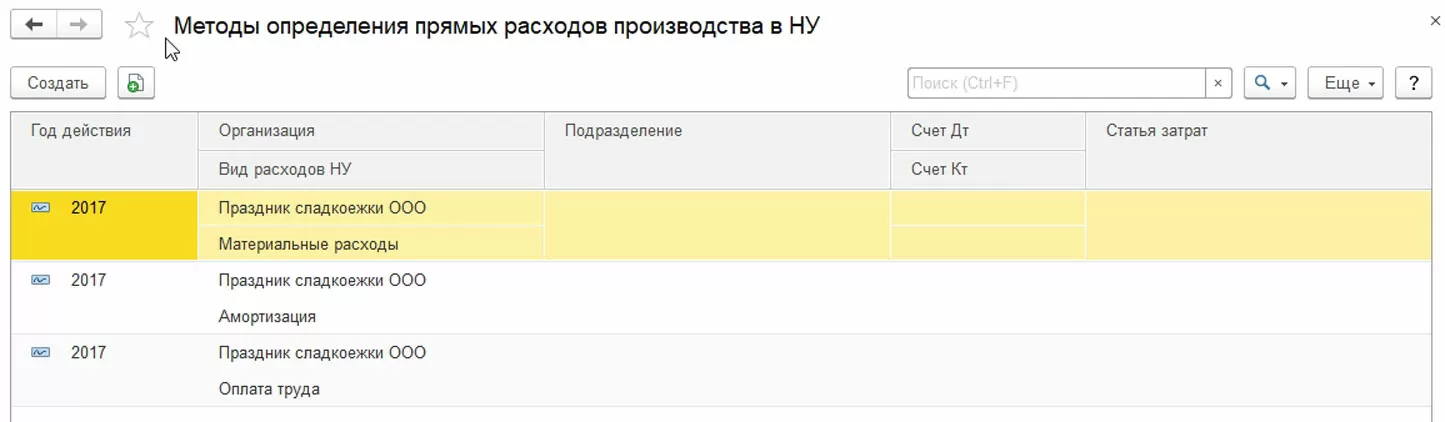

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

Закрытие счета 25

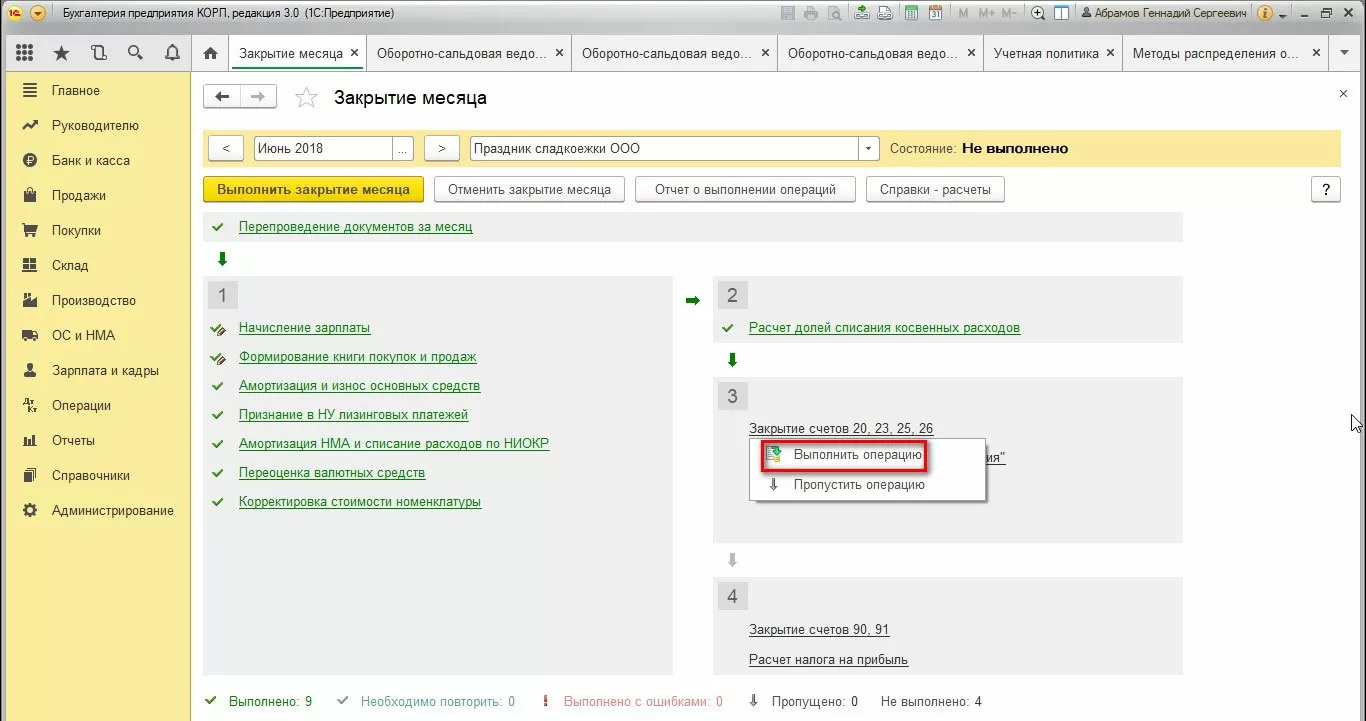

После выполнения или проверки корректности методов распределения переходим к непосредственному закрытию счета 25.

Закрытие выполняется через помощника, который доступен через «Операции-Закрытие периода», с учетом определенной последовательности действий:

В рассматриваемом примере все предшествующие операции выполнены. Можем принудительно выполнить операцию «Закрытие счетов 20, 23, 25».

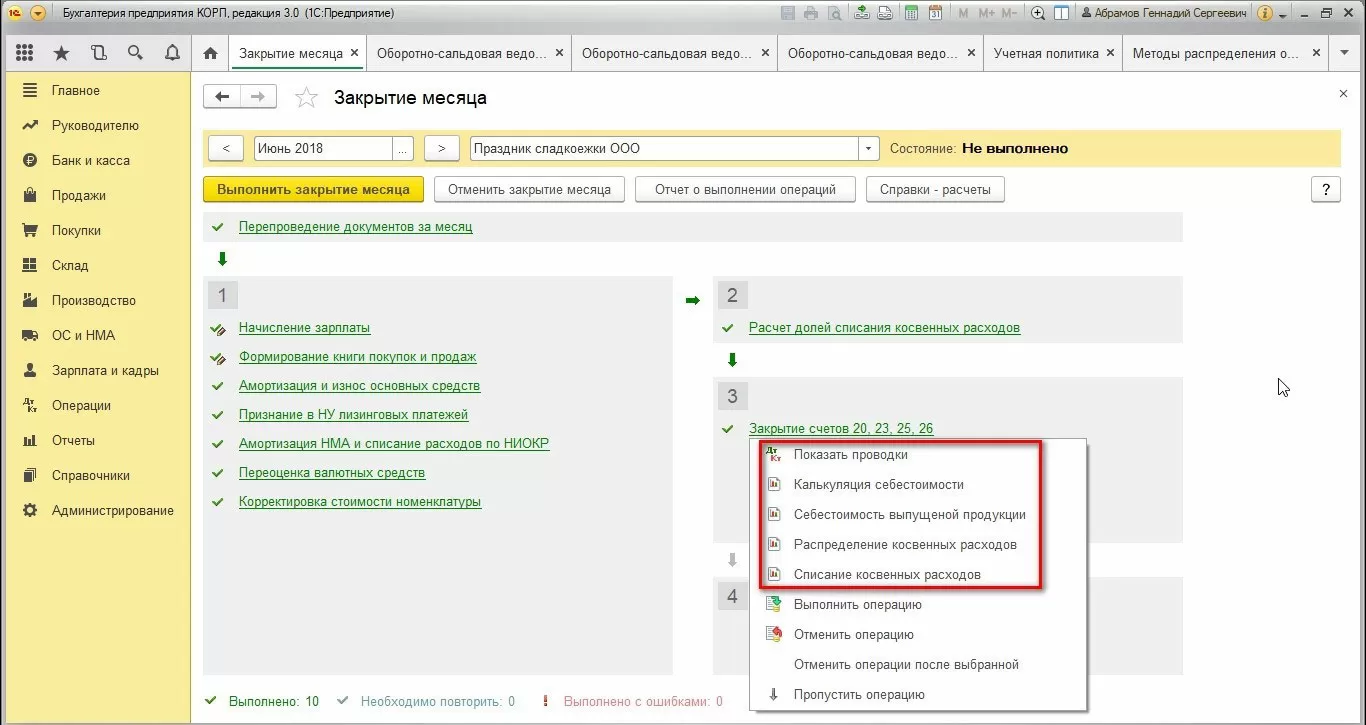

После выполнения будут сформированы проводки и станут доступны необходимые аналитические отчеты:

Проанализируем результат распределения.

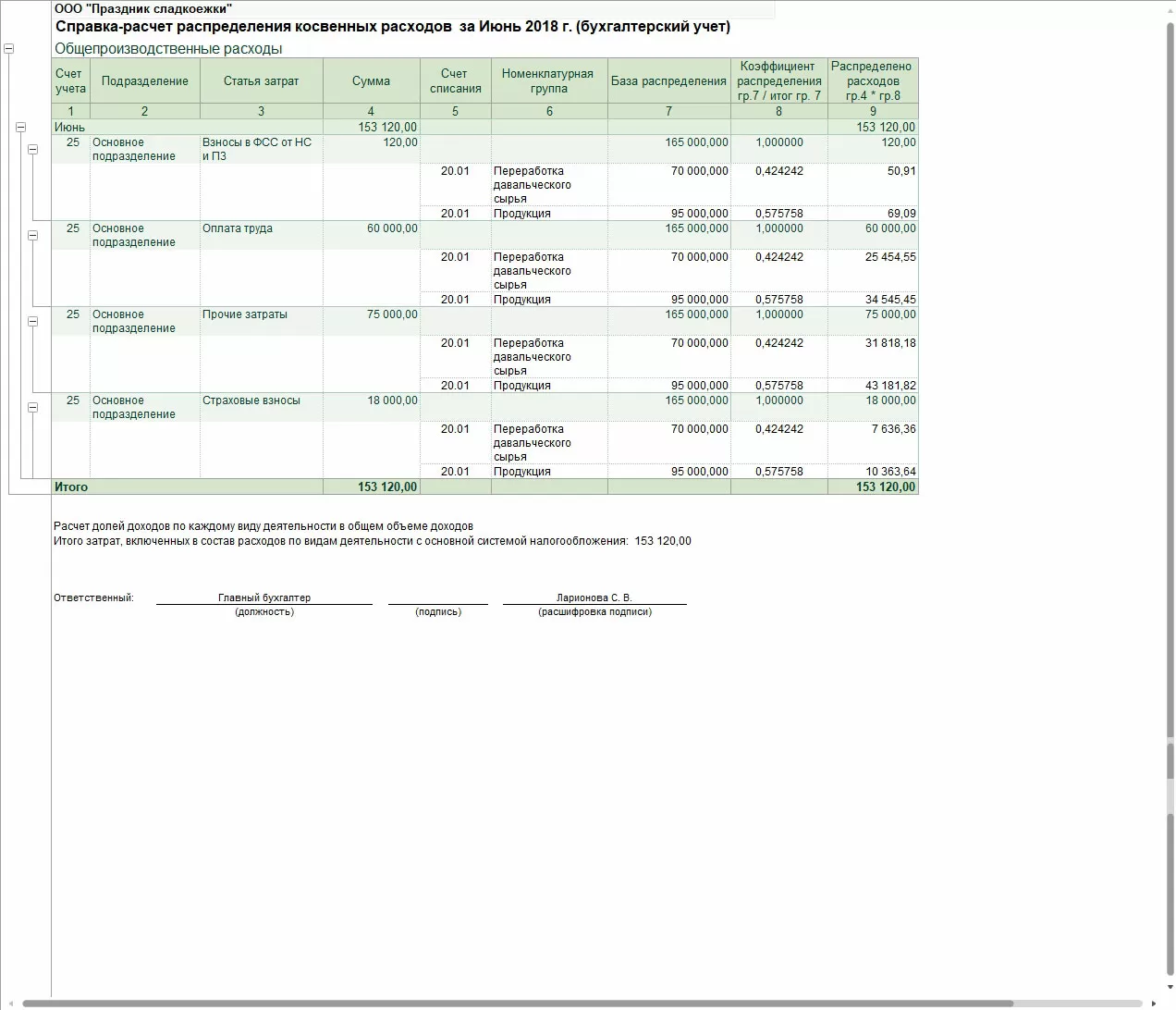

Для анализа проводок и разнесения косвенных затрат используем справку-расчет и отчет «Анализ счета»:

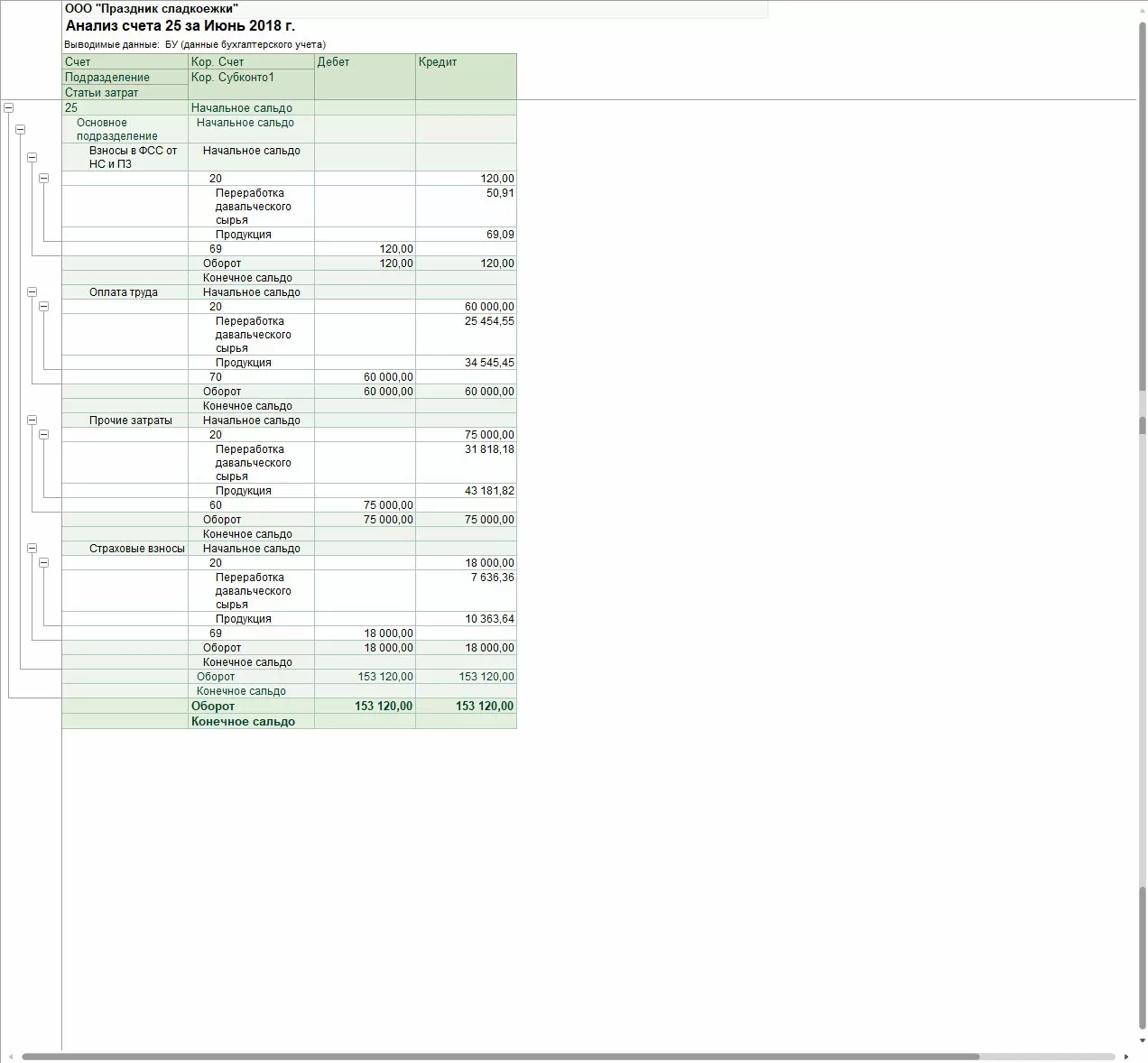

Видим, что на 25 счете было одно подразделение затрат – основное, и статьи затрат:

- Взносы в ФСС от НС и ПЗ;

- Оплата труда;

- Прочие затраты;

- Страховые взносы.

На счете 20 выпускались ПРУ по двум номенклатурным группам:

- Продукция;

- Переработка давальческого сырья.

База показывает сумму оплаты труда для расчета доли распределения затрат.

При разнесении между номенклатурными группами в алгоритме закрытия для каждой статьи трат и также каждого подразделения используется формула:

Сумма распределения по номенклатурным группам = Сумма ОПР * (Сумма базы по каждой номенклатурной группе/Сумма базы по всем номенклатурным группам).

Проверим расчет по основному подразделению и статье затрат «Оплата труда», которая составляет 60 000 руб.

По продукции база составляет 95 000 руб., по переработке – 70 000 руб.

Имеем:

- Сумма распределения по продукции: 60 000 * (95 000/165 000) = 34 545, 45 руб.

- Сумма распределения по переработке: 60 000 * (70/165 000) = 25 454, 55 руб.

Рассчитанные суммы аналогичны суммам в отчете «Анализ счета». Для остальных статей данный расчет также является корректным.

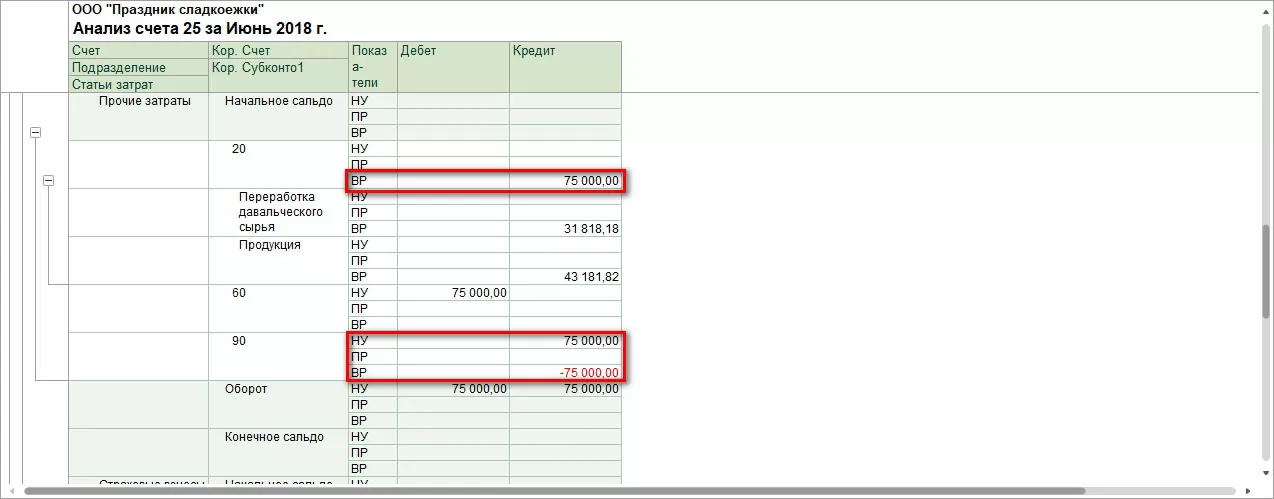

Проанализируем состояние распределения в налоговом учете на примере «Прочих затрат». Напомним, что эта статья не является прямой, значит, она причисляется к тратам настоящего времени и в налоговом учете должна быть списана на счет 90, а не на счет 20 как в бухгалтерском.

Отчетом «Анализ счета» убеждаемся в корректности расчета:

На 20 счет сумма 75 000 руб. отнесена как временные разницы, на 90 счет как временные разницы с минусом и как налоговый учет с плюсом. Таким образом, соблюдается принцип налогового учета БУ = НУ + ПР + ВР. Между номенклатурными группами затраты ОПР распределились в полном соответствии с базой разнесения.

Распределение общепроизводственных и общехозяйственных расходов реализовано в «1С:Бухгалтерия 8.3» аналогичными методами. Все перечисленные особенности применимы и для общехозяйственных трат.

консультация эксперта

самые свежие новости 1 раз в месяц