Расчет себестоимости товаров – важнейшая операция закрытия периода и получения финансового результата деятельности фирмы.

Программа 1С отражает учетную информацию, делая акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

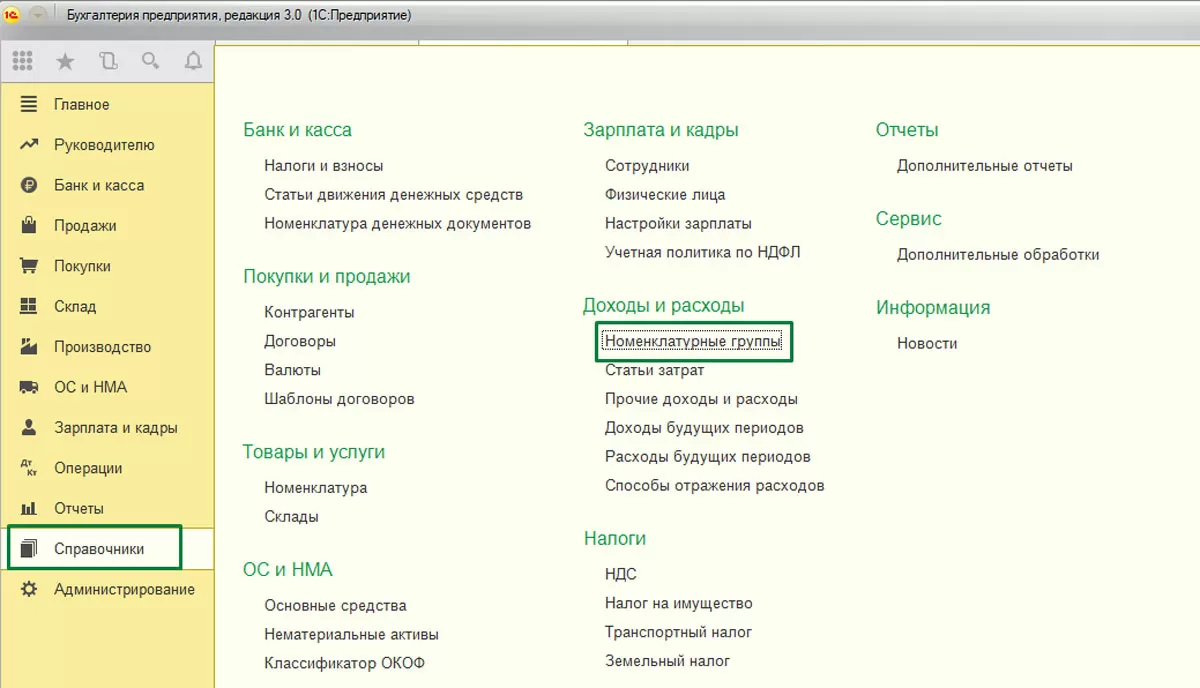

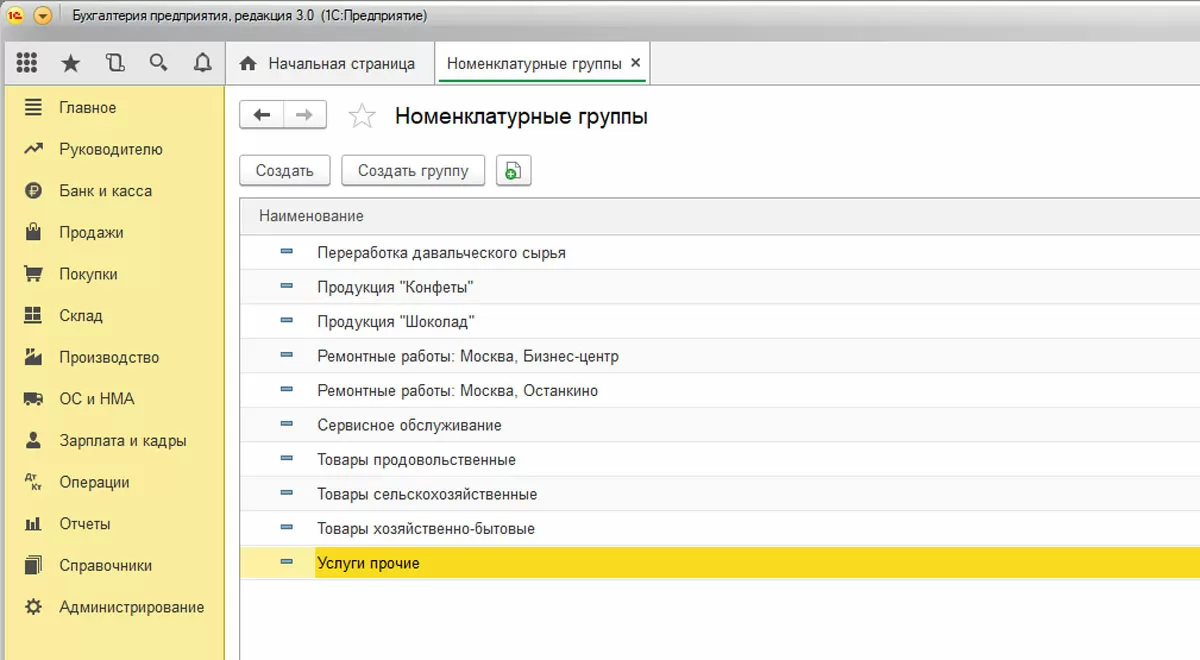

Для укрупненного учета выручки и затрат в программах 1С:Предприятие имеется справочник «Номенклатурные группы». Если настроить учет по каждому продукту или товарной группе, можно оценить их «вклад» в доходы компании. Справочник расположен в «Доходах и расходах»:

Заполнение и редактирование справочника осуществляется пользователем вручную в необходимой детализации.

В какой детализации необходимо раскрыть показатель (по товарным группам, товарам, покупателям, объектам выполнения работ, торговым точкам и т.д., то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы) устанавливается учетной политикой предприятия.

Системы калькуляции себестоимости неразрывно связаны с учетом затрат, что позволяет учитывать как внешние, так и внутренние требования по составлению отчетов, и измерять прибыль.

Важный вопрос при калькуляции себестоимости – какие расходы компании учитывать?

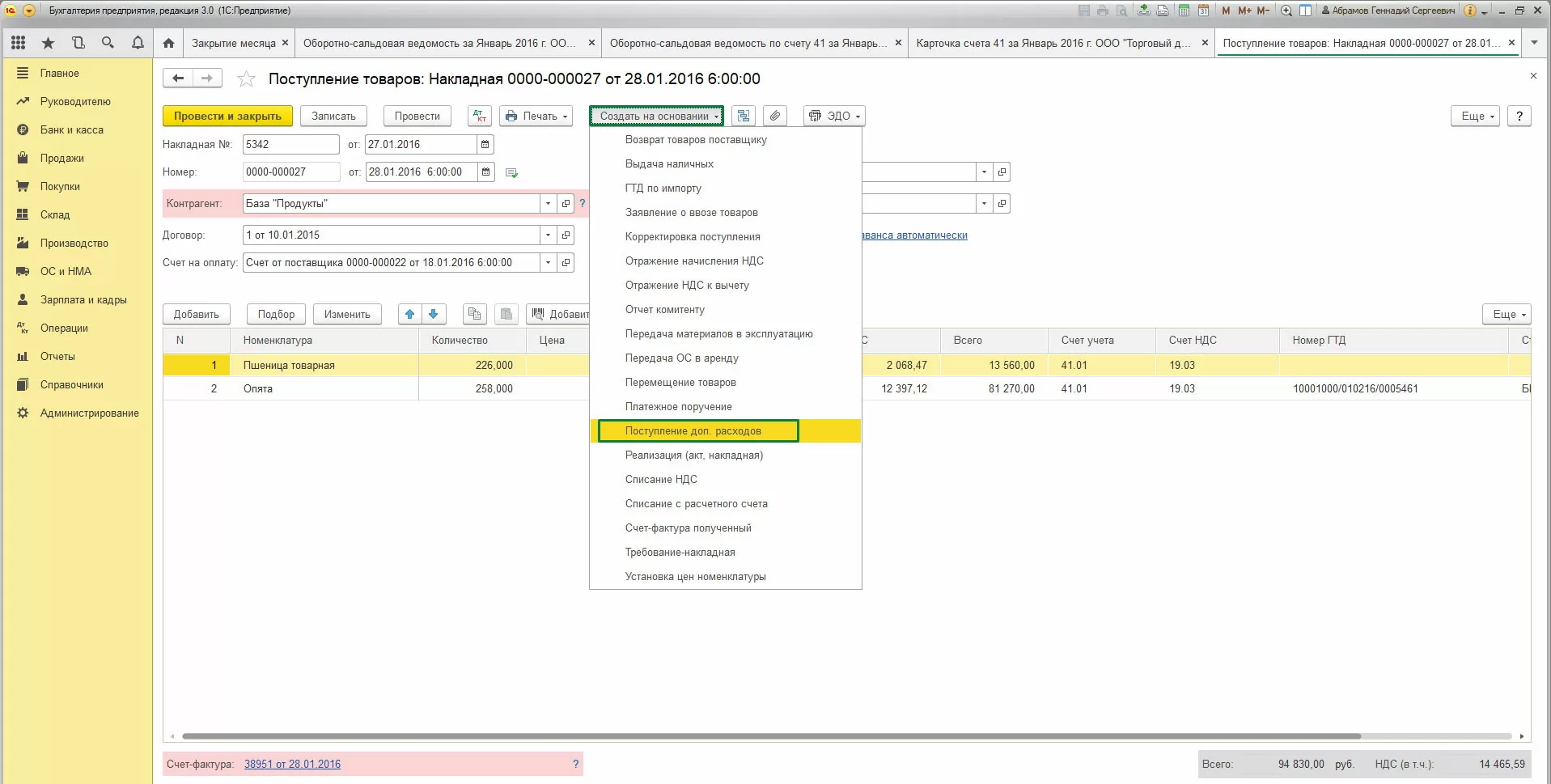

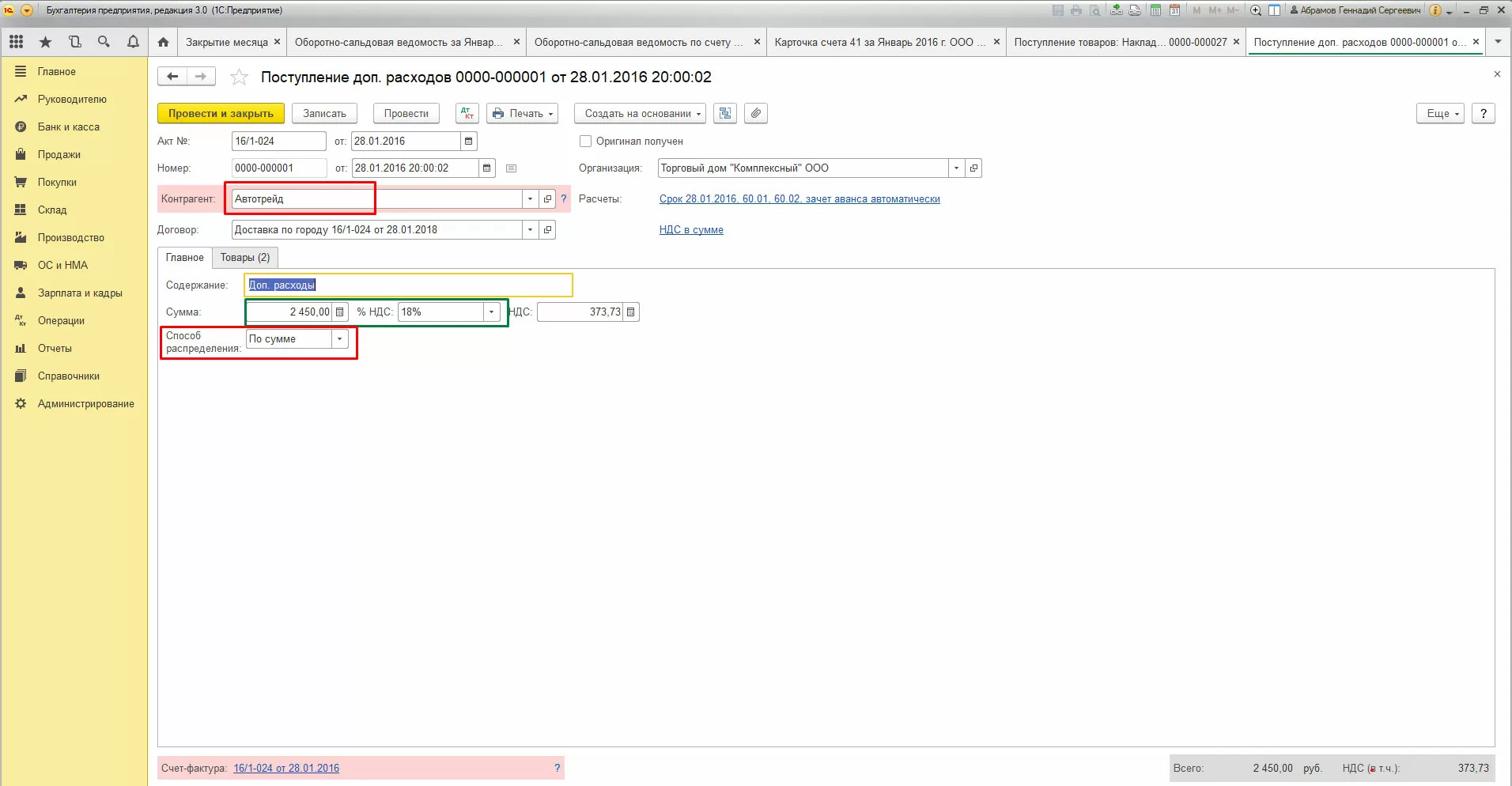

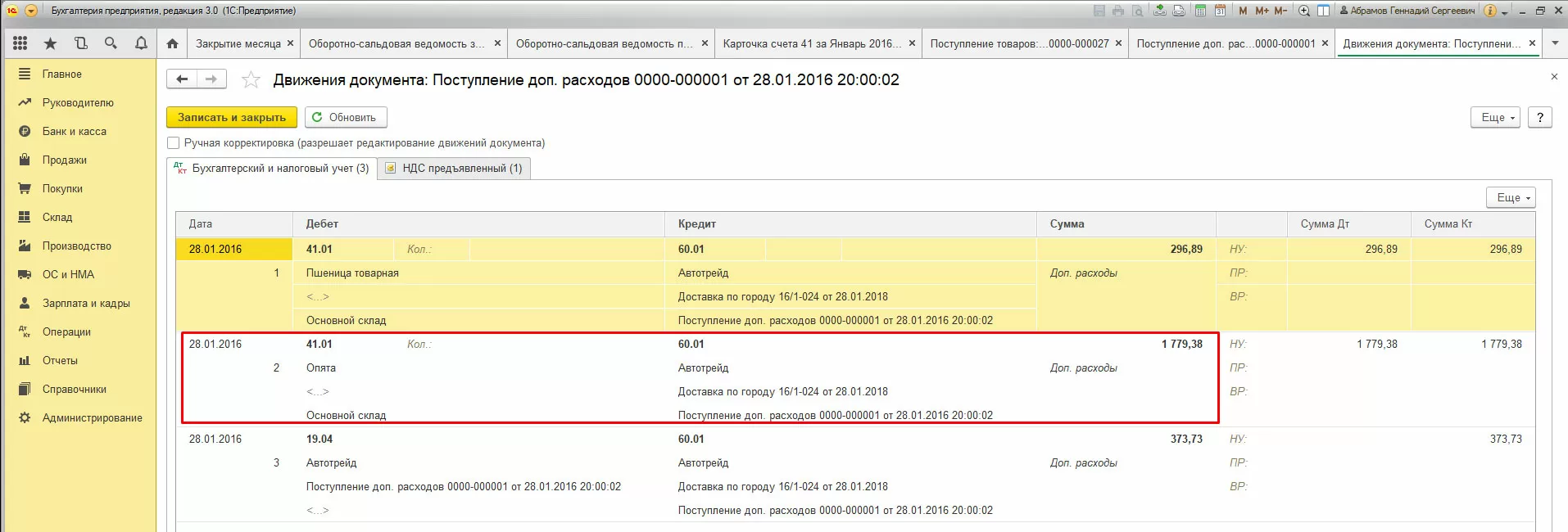

Основная часть расходов любой торговой компании – расходы по закупке товара и логистические расходы (транспортные расходы, расходы на хранение товара). Увеличение стоимости товаров за счет распределения транспортных расходов можно отразить с помощью документа «Поступление доп. Расходов», который можно сформировать из документа «Поступление товаров и услуг» с помощью кнопки «Ввести на основании»:

Здесь необходимо указать поставщика транспортных услуг, стоимость и ставку НДС, а также выбрать способ распределения: «По сумме» или «По количеству».

В нашем примере 86% дополнительных расходов на транспортировку товара (без НДС) приходится на приобретенный товар «Опята»:

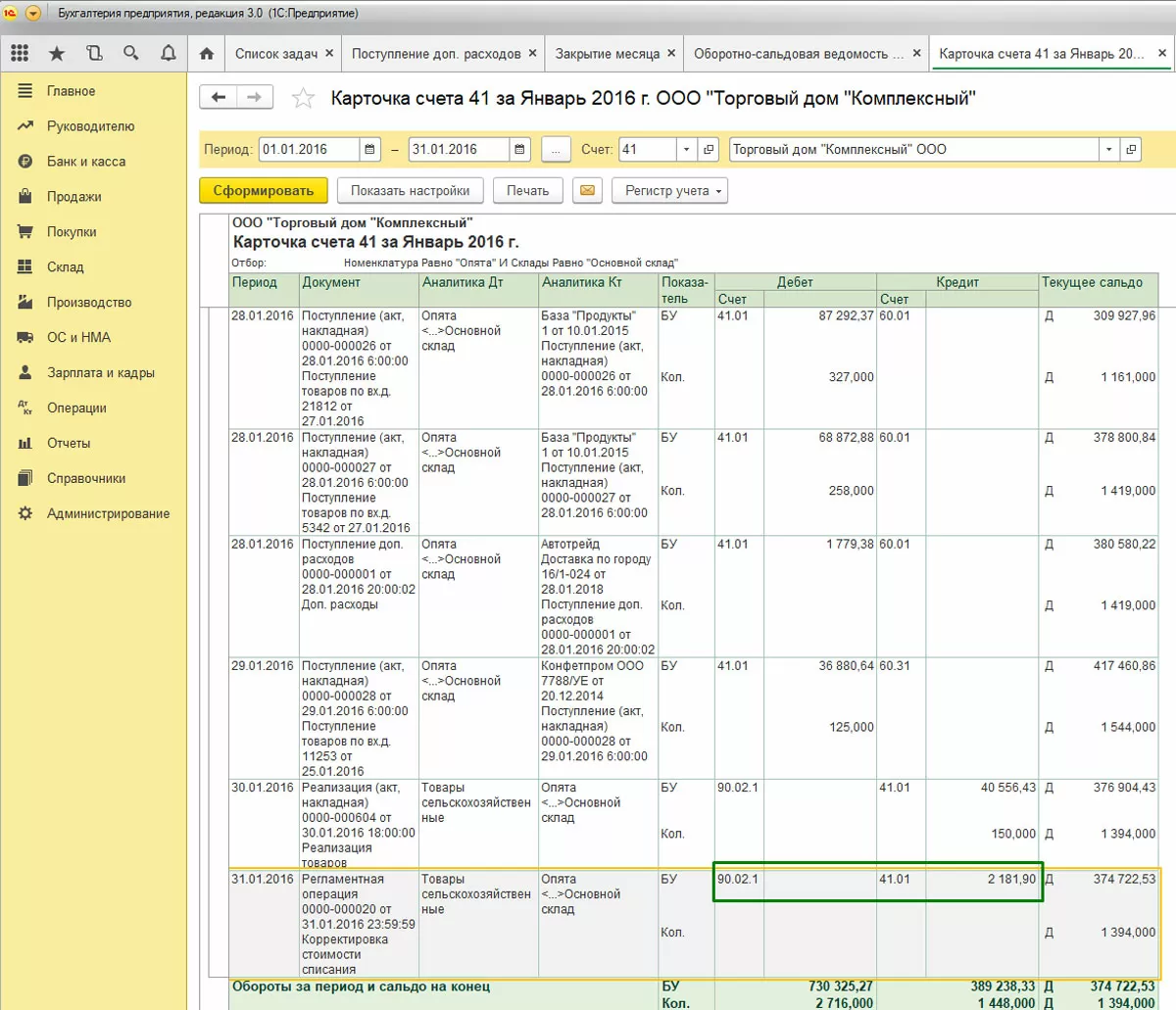

Себестоимость товара «Опята» осуществляется документом отгрузки и регоперацией корректировки стоимости номенклатуры, которая формирует проводки по корреспонденции счетов по корректировки стоимости списания МПЗ:

Обязательно для случаев:

- Допрасходы входят в стоимость МПЗ после их списания;

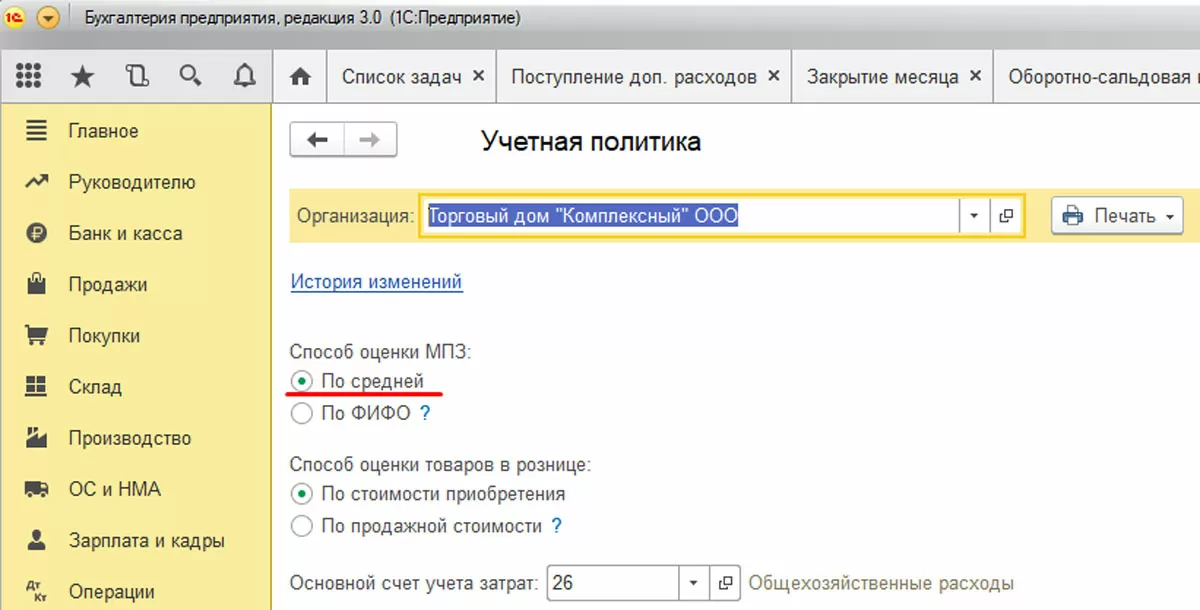

- При использовании в учетной политике метода оценки МПЗ «по средней», когда за отчетный срок сумма списания матценностей просчитывается по средней/скользящей. При выполнении регоперации сформируются корректирующие записи на разницу между средней скользящей и средней взвешенной.

В бухучете расчет себестоимости продукции для производственных компаний включает статьи:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги производству от сторонних организаций;

- Топливо и энергия на технологические цели;

- Зарплата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Потери от брака;

- Прочие производственные расходы.

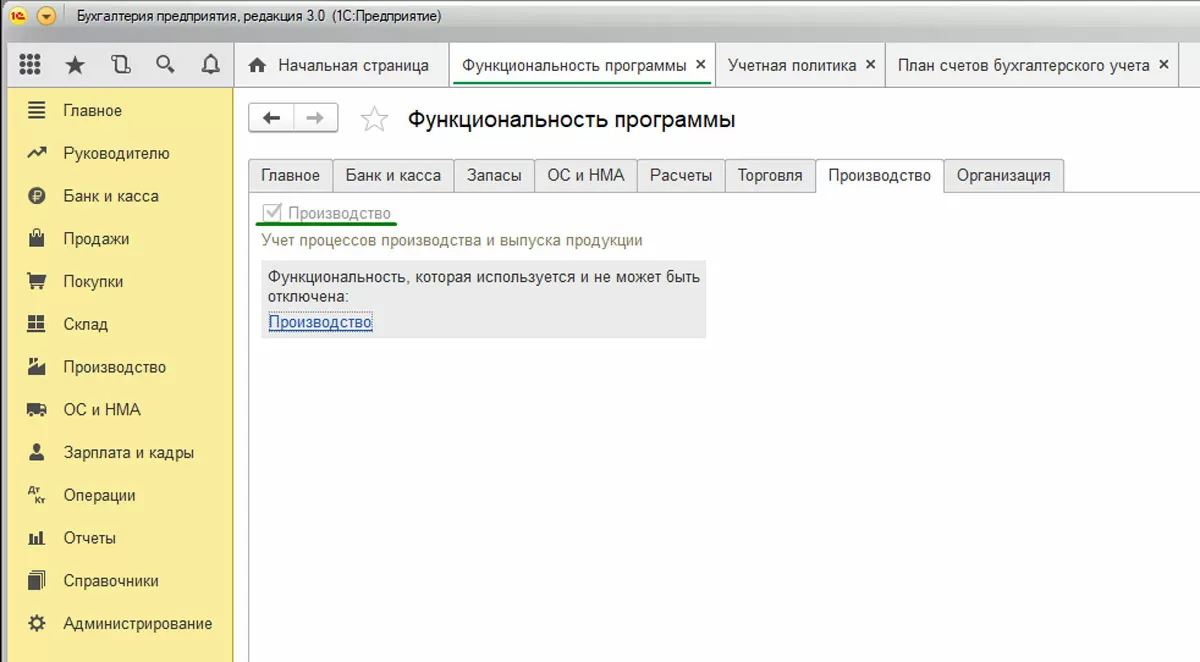

Проверим настройки программы:

В блоке «Производство» установлен флаг «Учет процесса производства и выпуска продукции»:

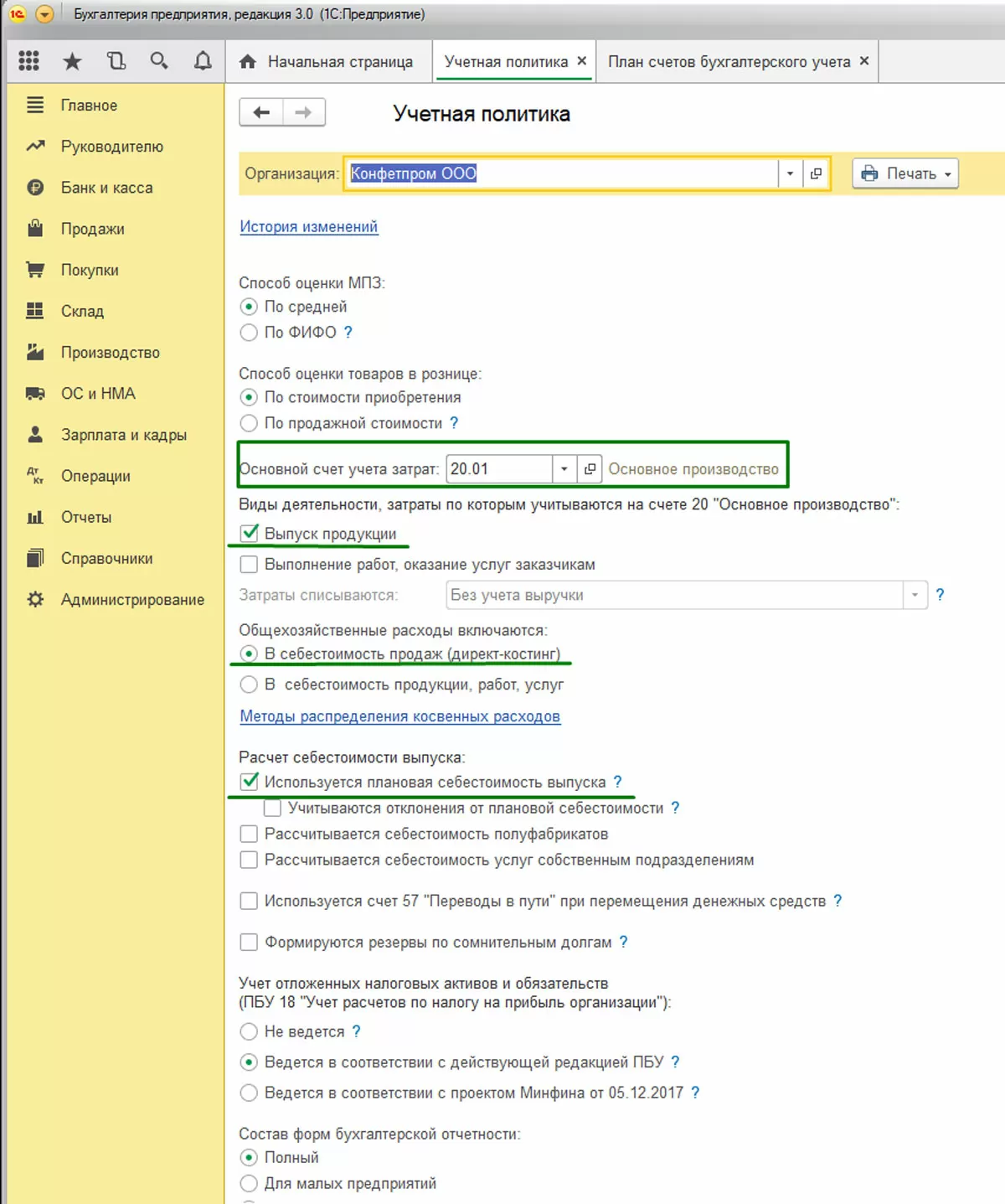

Учетная политика в программе 1С устанавливается в соответствии с правилами и регламентами, принятыми в организации:

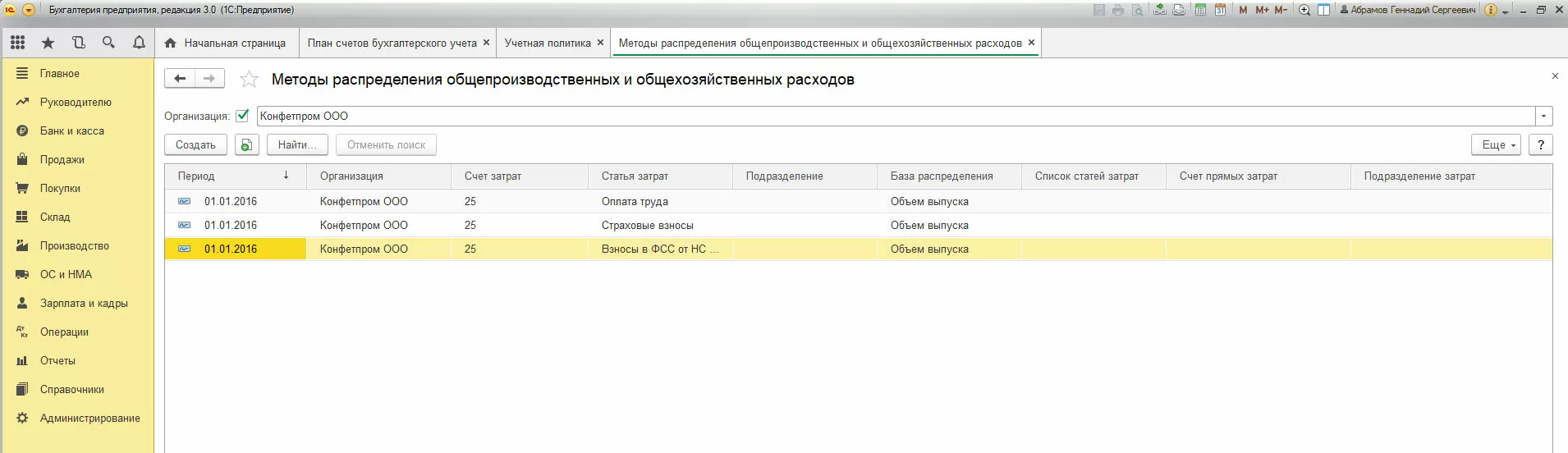

Методы распределения косвенных (общепроизводственных и общехозяйственных, если включаются в себестоимость продукции, работ, услуг) расходов настраиваются в одноименном регистре (переход по ссылке «Методы распределения»), согласовываясь с учетной политикой, установленной на отчетный период:

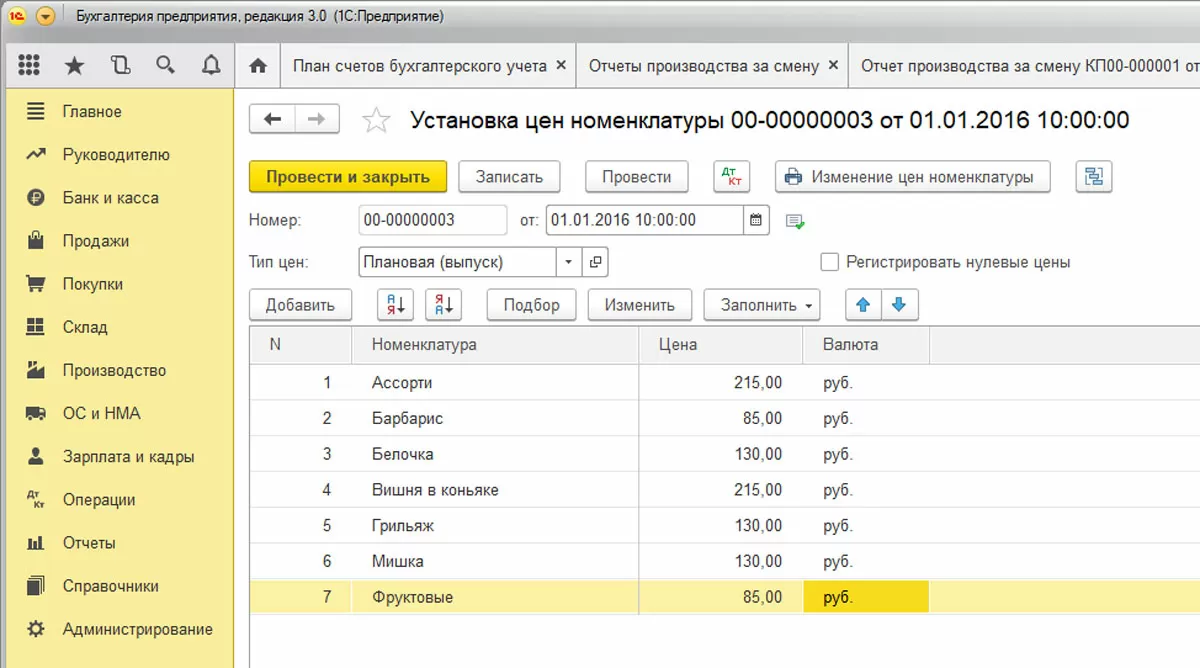

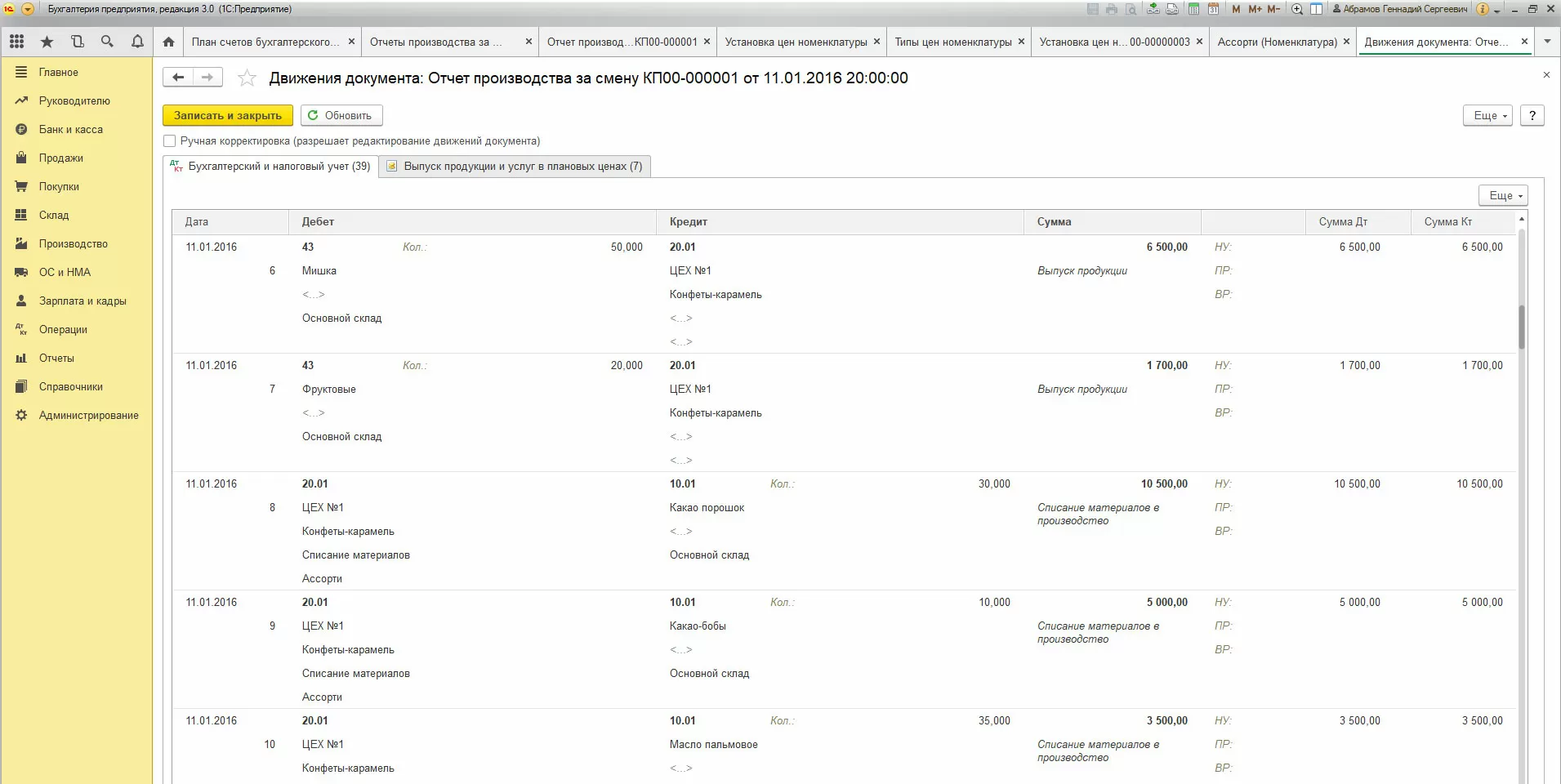

Отражение выпуска готовой продукции осуществляется через «Отчет производства за смену», который расположен в разделе «Производство»:

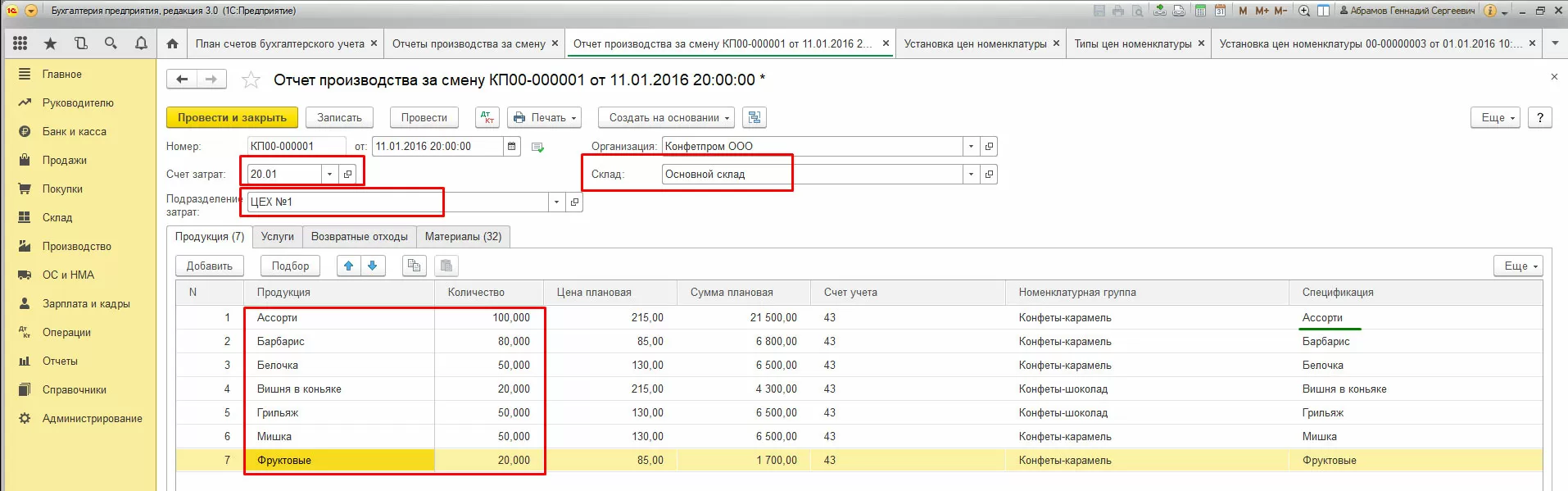

В документе заполняется:

- Счет затрат;

- Склад;

- Подразделение затрат;

- Продукция за смену (наименование + количество).

Цена плановая устанавливается системой из документа через расчет плановой себестоимости, который осуществляется пользователем по технологическому процессу и планируемой норме прямых расходов:

самые свежие новости 1 раз в месяц

Сумма плановая – арифметический расчет (количество х цена плановая).

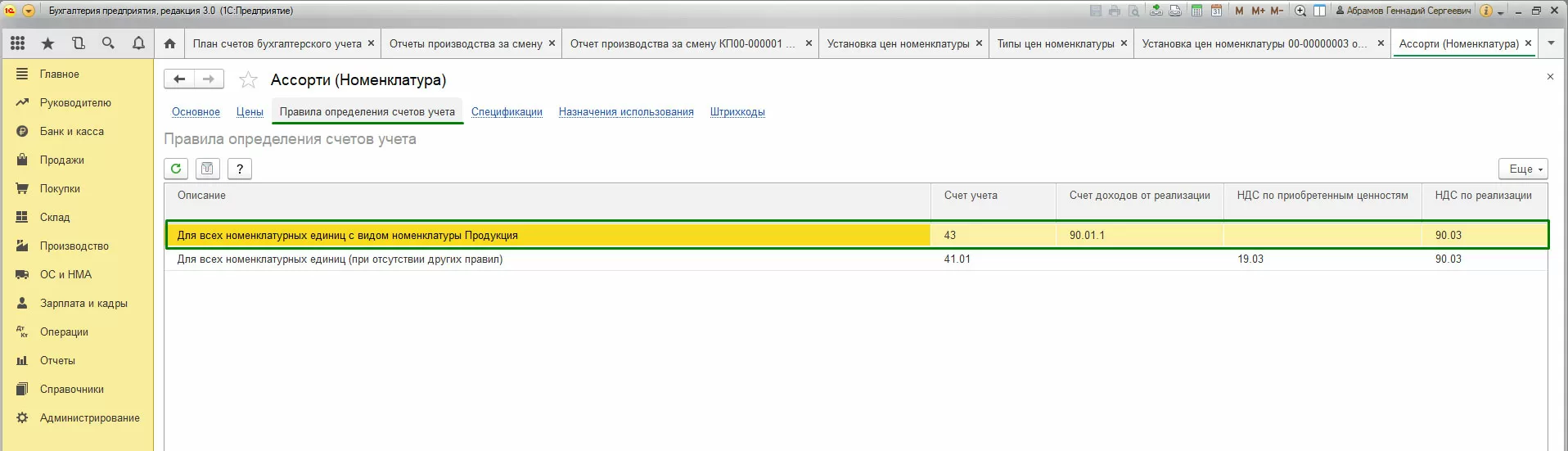

Счет учета – автоматически из регистра «Правила определения счетов учета» справочника «Номенклатура»:

Из информации того же справочника система заполняет и номенклатурную группу.

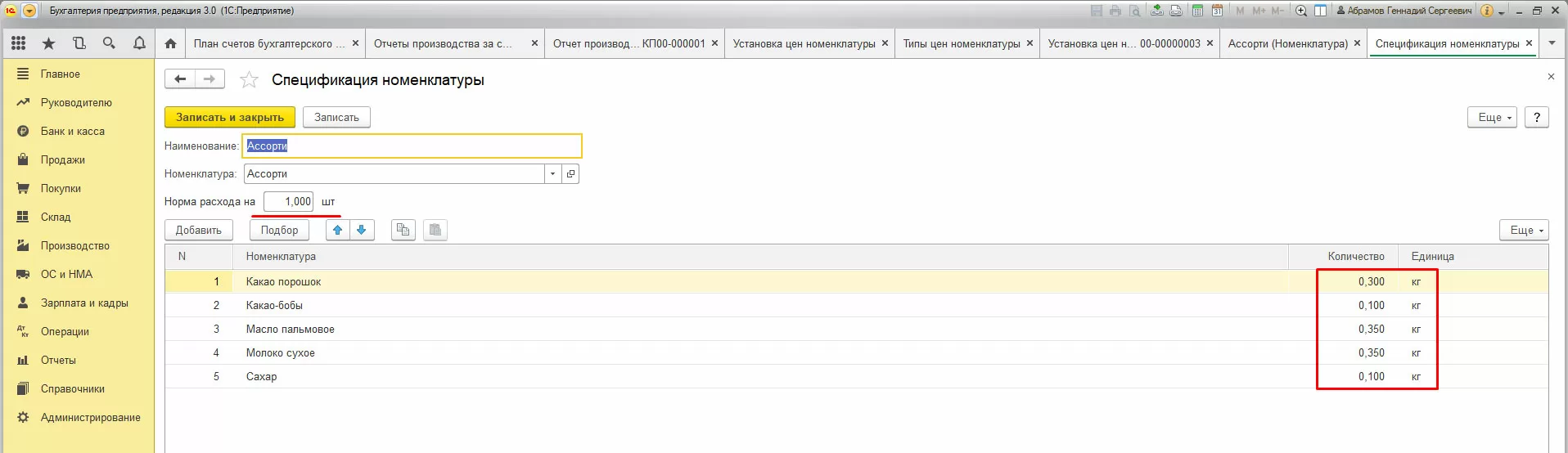

Спецификация создается пользователем вручную по данным технологического процесса.

На ее основании система заполняет закладку «Материалы» по количеству, просчитанному исходя из количества выпущенной продукции, и нормы материалов для ее изготовления. При необходимости количество материалов может быть изменено вручную.

Аналитика «Номенклатурная группа» на закладке «Материалы» должна строго соответствовать этой аналитике на закладке «Продукция». Заполнение используемых материалов по спецификации самой системой исключает возникновение такой ошибки и значительно сокращает время на расчет и анализ себестоимости за отчетный период.

В бухгалтерском учете формируются проводки:

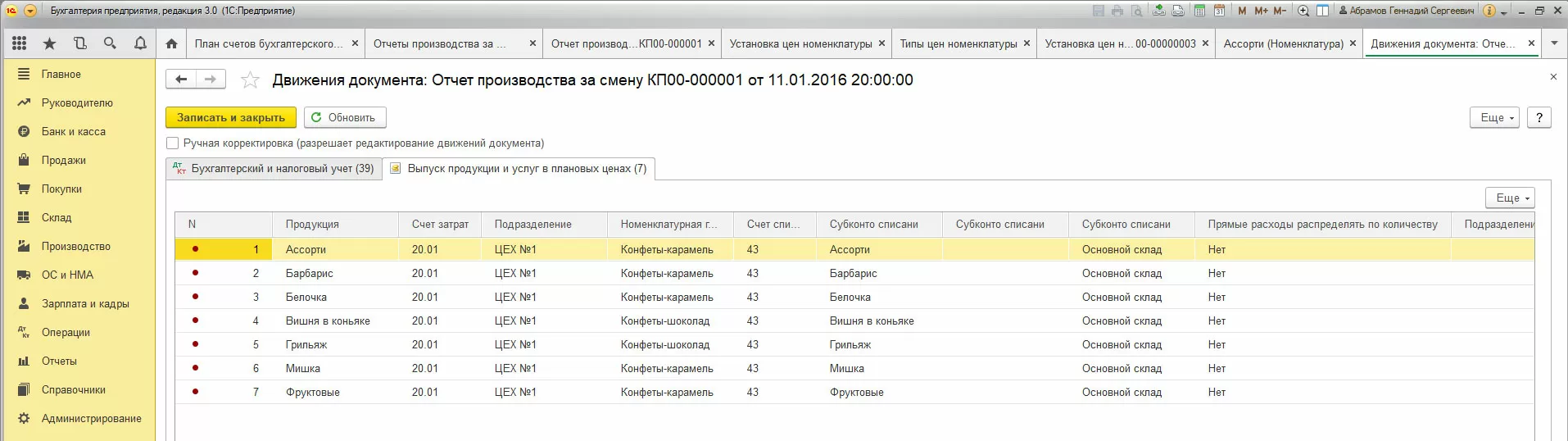

При проведении документа «Отчет производства за смену» также заполняется регистр «Выпуск продукции в плановых ценах»:

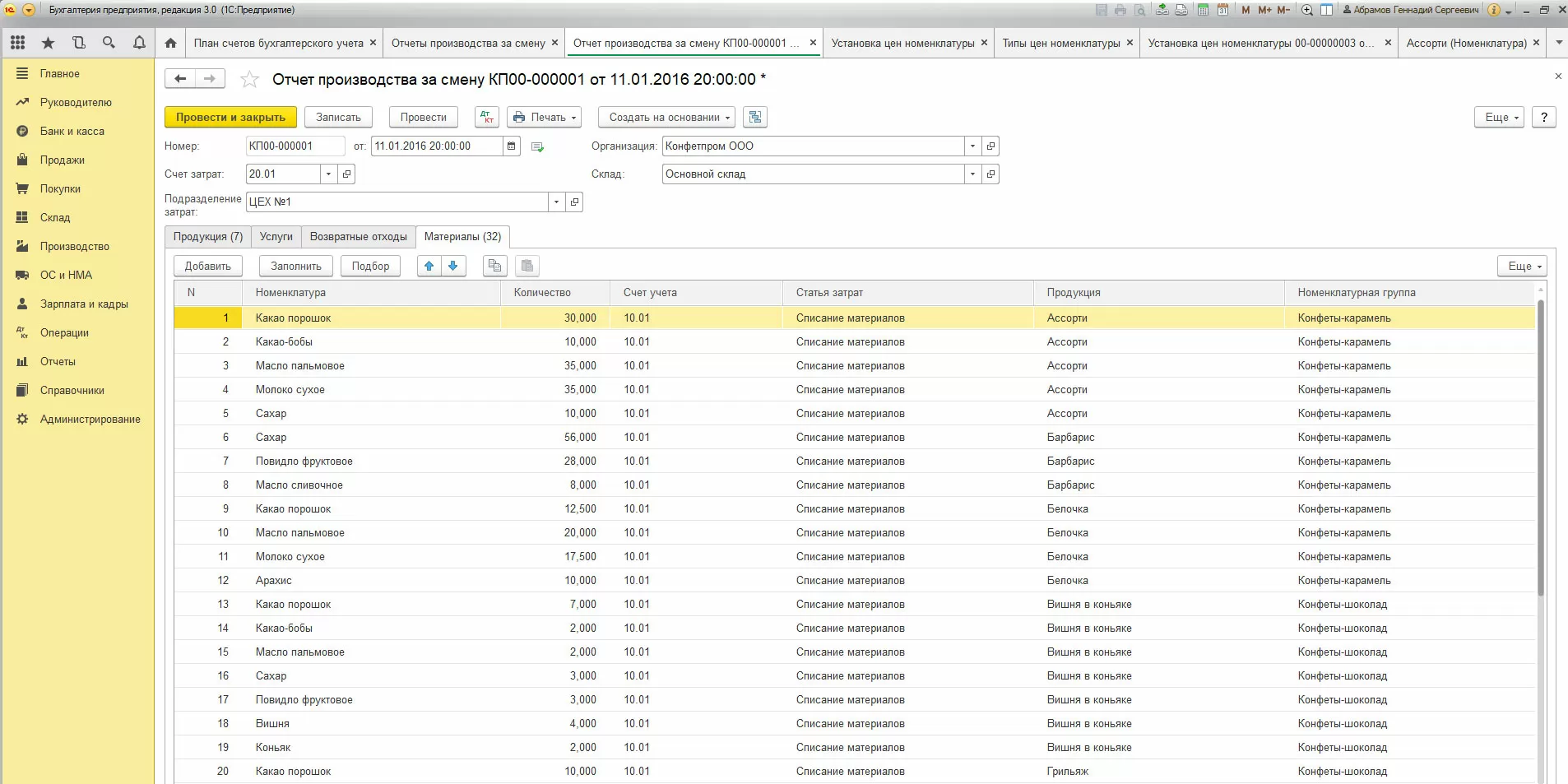

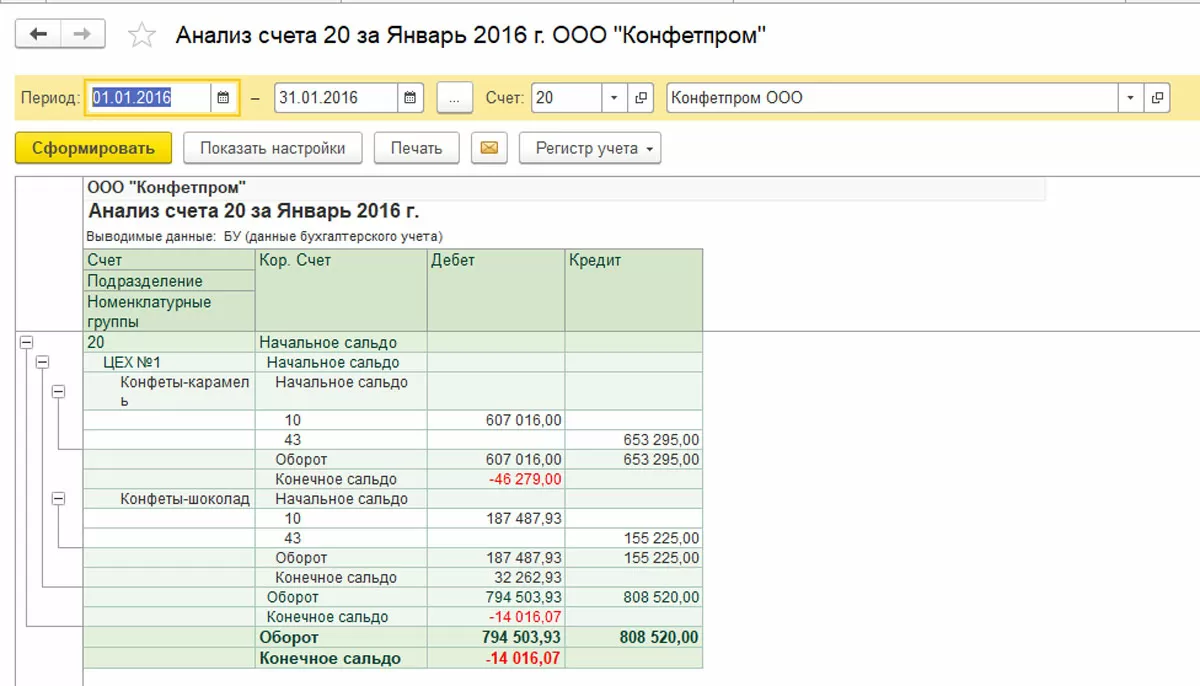

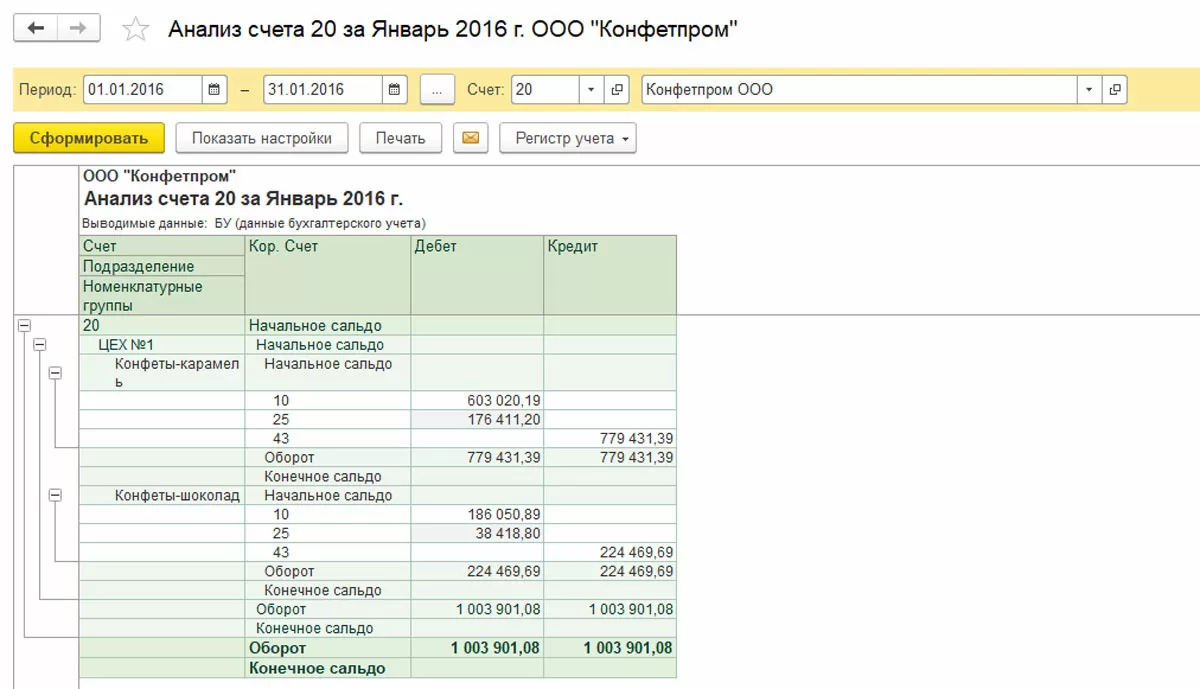

Стоимость материалов анализируем по счету 20:

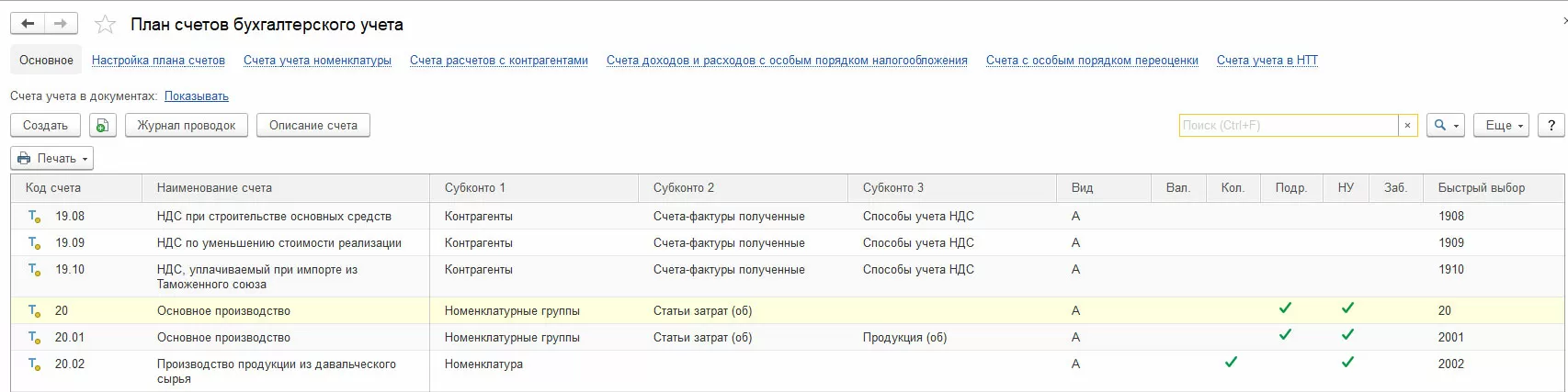

По плану счетов счет учета 20 формируется по аналитическим разрезам: номенклатурная группа, статья затрат и продукция. Если в момент начисления мы не можем распределить заработную плату по конкретной продукции, то рекомендуется отражать ее через общепроизводственные расходы и распределять по видам продукции регламентной операцией «Закрытие месяца»:

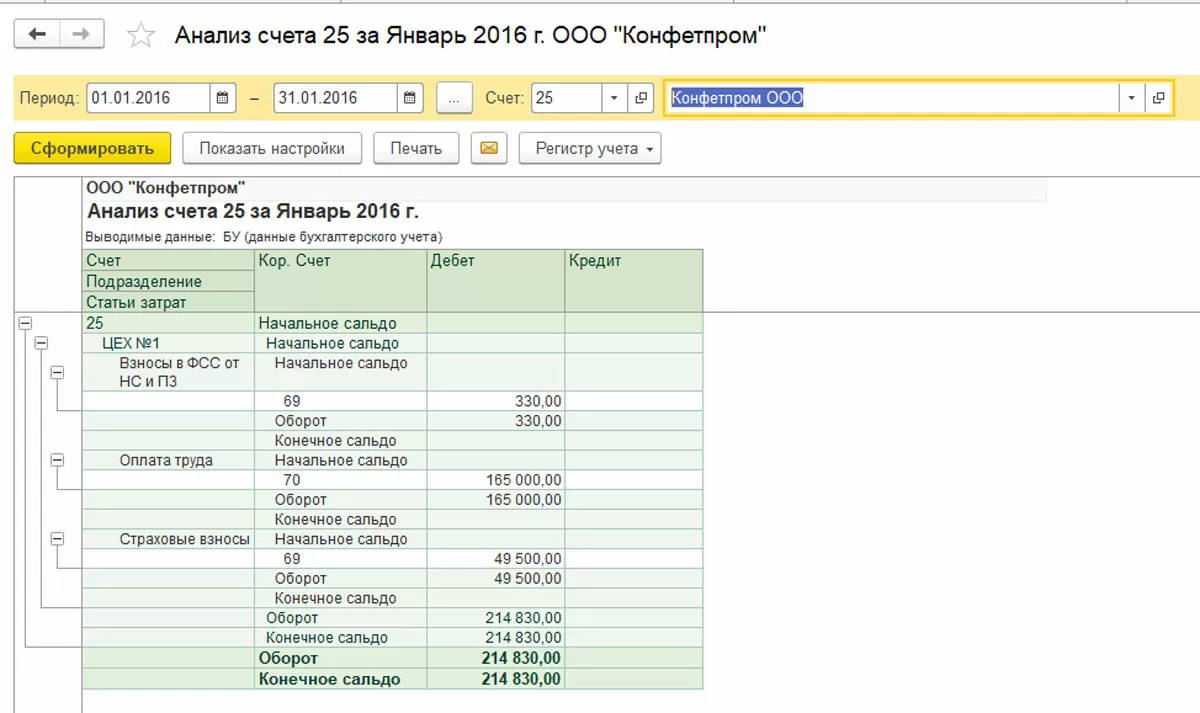

Рассчитаем заработную плату и начислим страховые взносы за январь 2016 г. по работникам ЦЕХА №1:

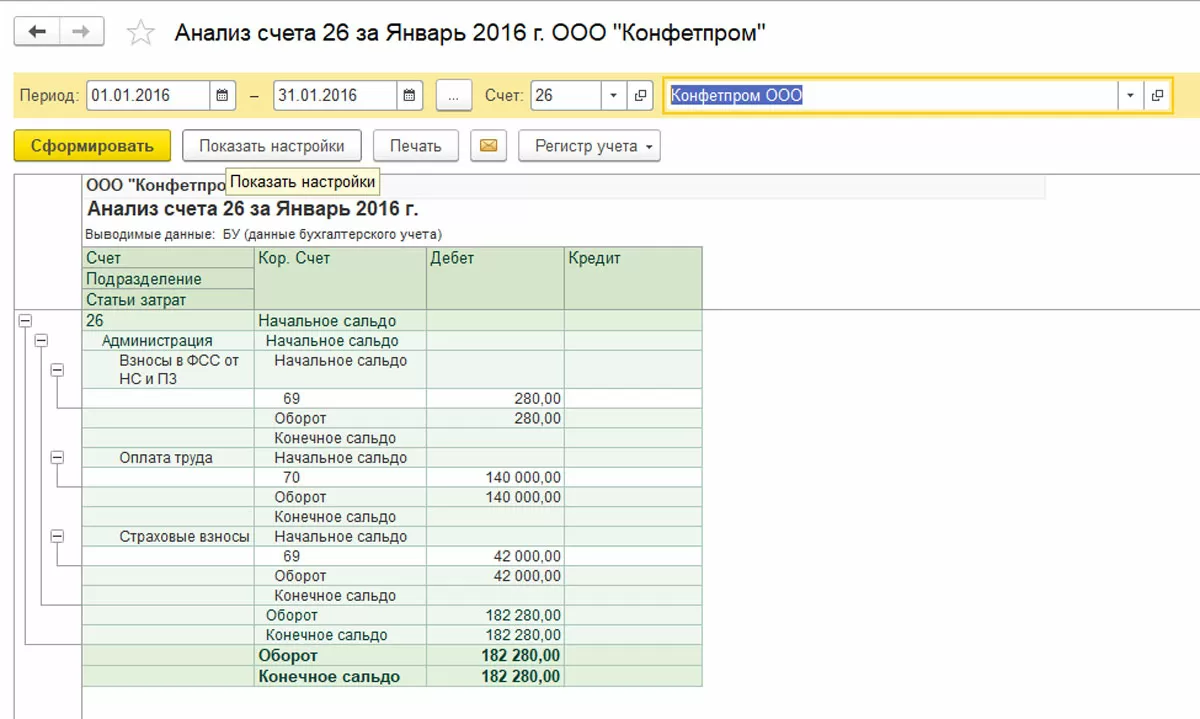

Рассчитаем заработную плату и начислим страховые взносы за январь 2016 г. по административному персоналу:

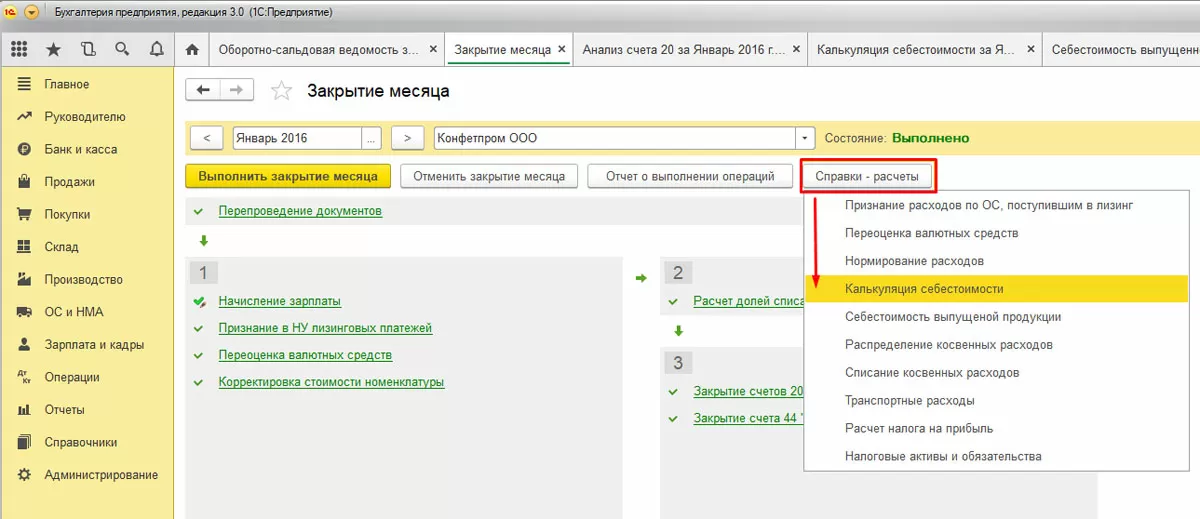

Расчет себестоимости продукции осуществляется системой через регламентную операцию «Закрытие месяца» и может быть проанализирован с помощью отчетов бухгалтерского учета (оборотно-сальдовая ведомость, анализ счета и т.д.) и отчетов по форме «Справка-расчет», вызов которых происходит:

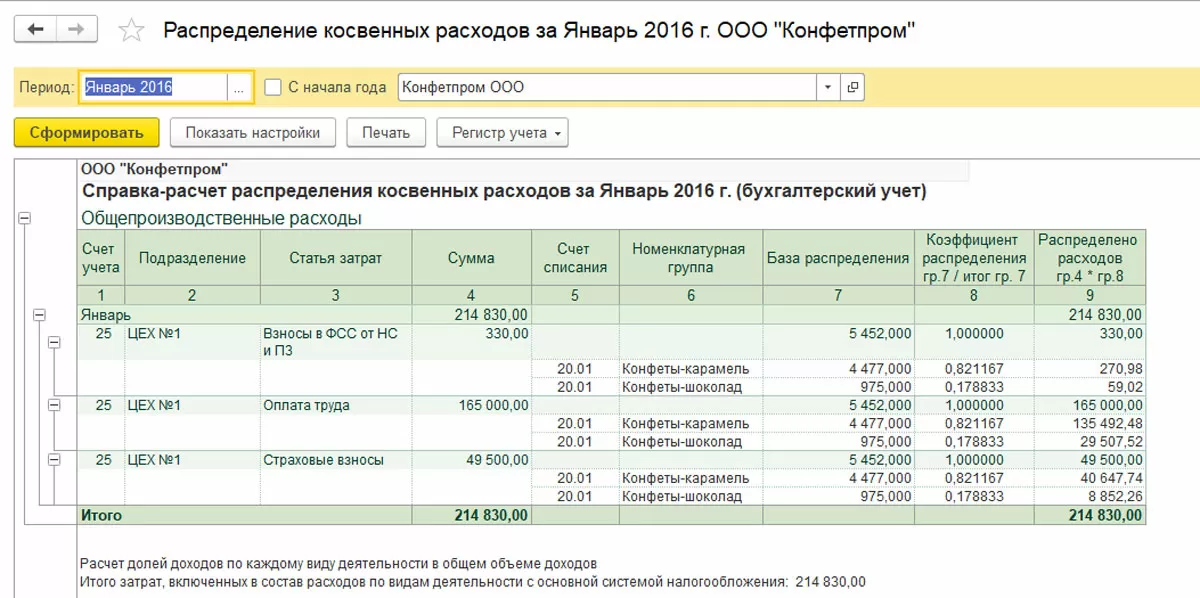

В нашем примере на затраты основного производства распределились общепроизводственные расходы:

Правила распределения более наглядно отражаются в отчете «Справка-расчет распределения косвенных расходов (бухгалтерский учет)»:

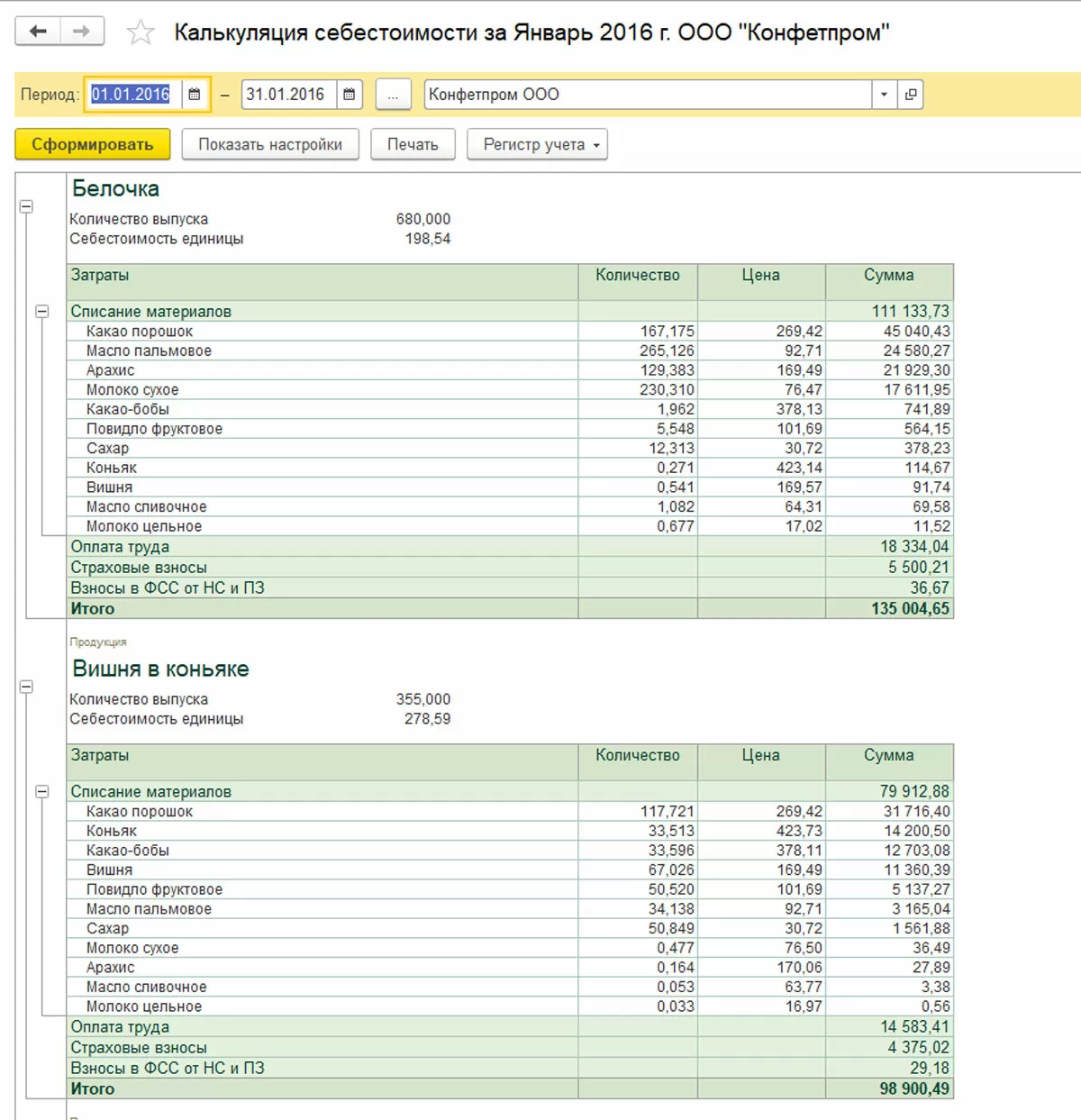

Состав затрат по статьям и номенклатуре анализируем с помощью отчета «Калькуляция себестоимости продукции»:

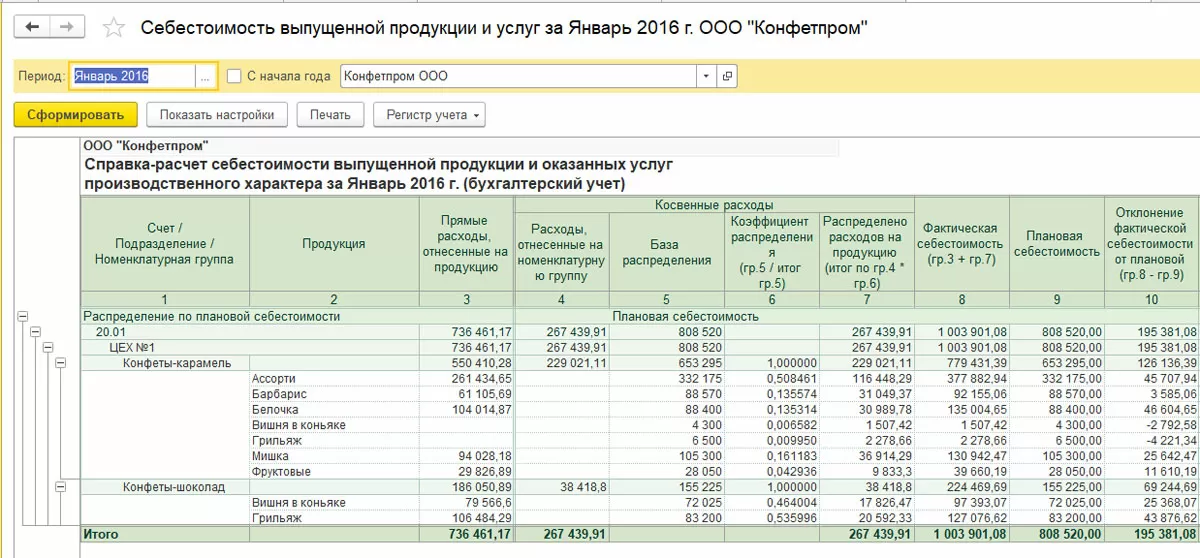

Анализ фактической себестоимости в сравнении с плановыми затратами проверяем по отчету о выпуске:

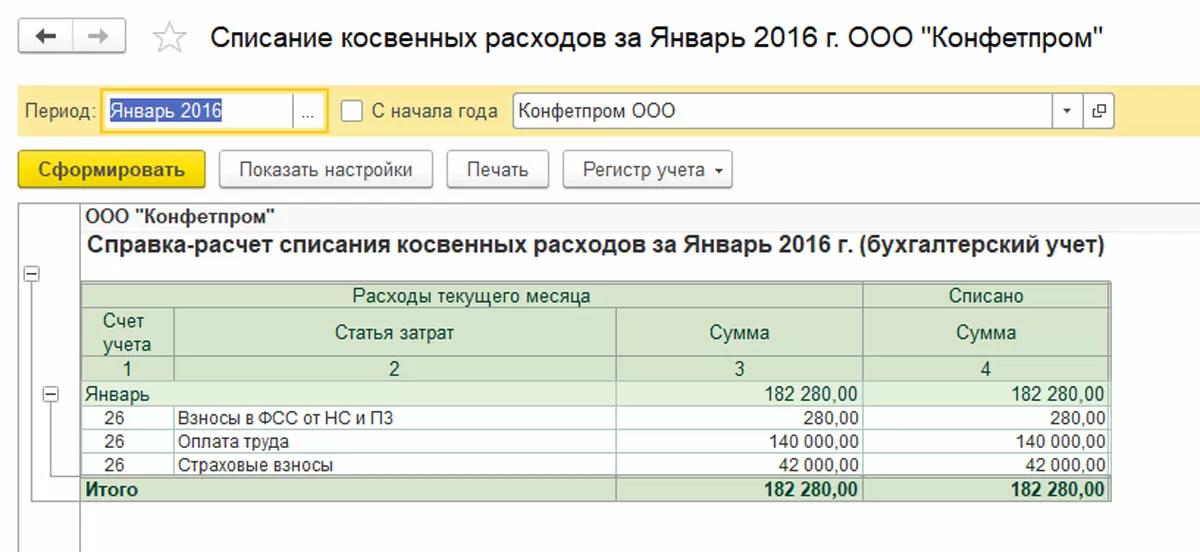

Списание общехозяйственных расходов по методу «Директ-костинг» можем проанализировать как с помощью оборотно-сальдовой ведомости по сч. 26, так и с помощью отчета «Списание косвенных расходов»:

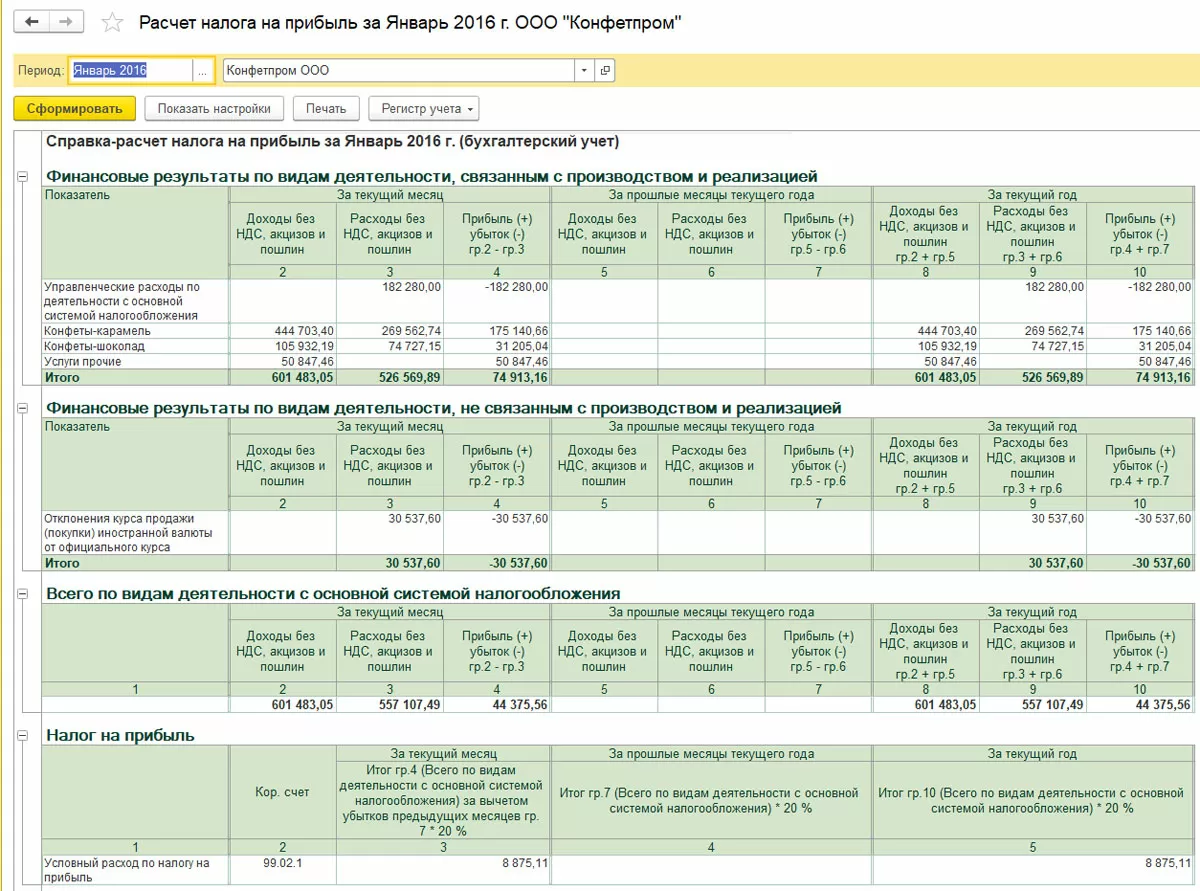

Справка-расчет налога на прибыль объединяет все результаты деятельности предприятия за отчетный период:

Расчет себестоимости должны проводить все организации, рассчитывая на различных этапах разные виды первоначальной стоимости, что поможет им сформировать план мер, направленных на повышение рентабельности.

консультация эксперта

самые свежие новости 1 раз в месяц