- Как устроена подсистема регламентированного учета в 1С:ERP

- Видеообзор эксперта

- Настройки бухгалтерского учета. Учетная политика

- Этапы настройки учетной политики в 1С:ERP

- План счетов в 1С:ERP

- Настройка отражения хозяйственных операций

- Проверка документов в 1С:ERP Управление предприятием

- Регламентированная отчетность

- Налоговый учет в 1С:ERP. Налог на прибыль организаций

- Единый план счетов для бухгалтерского и налогового учета

- Учет основных средств и нематериальных активов в целях НУ

- Особенности учета затрат в НУ

- Регистры налогового учета

- Расчет налога на прибыль

- Анализ учета по налогу на прибыль

- Распределение прибыли по обособленным подразделениям организации

- Декларация по налогу на прибыль организаций

Программное решение «1С:ERP Управление предприятием 2» предоставляет возможность ведения полноценного бухгалтерского и налогового учета с формированием отчетности в разрезе юридических и физических лиц в строгом соответствии со всеми требованиями российского законодательства.

1С:ERP представляет собой комплексное решение для автоматизации функций управления и ведения учета по всем сферам деятельности организации. В том числе обладает широким арсеналом инструментов для регламентированного учета

В контексте данной статьи и в целом при работе с прикладным решением 1С:ERP будет использоваться общее понятие «регламентированный учет», включающее в себя работу с функционалом подсистемы как бухгалтерского, так и налогового учета.

Как устроена подсистема регламентированного учета в 1С:ERP

Функциональные возможности подсистемы регламентированного учета достаточно обширны, и каждая из них заслуживает отдельного рассмотрения.

Начинать знакомство с инструментарием подсистемы следует с обзора основных принципов и настроек, а затем изучить механизмы, отвечающие за контроль полноты и достоверности бухгалтерской информации.

Видеообзор эксперта

Ключевая особенность: формирование первичного учетного документооборота осуществляется в рамках оперативного контура деятельности предприятия, а отражение хозяйственных операций в регламентированном учете - в момент их совершения и отражения в оперативном управленческом учете компании. И задачей бухгалтерии становится уже администрирование учетных процессов, то есть установка учетных политик и регламентов, контроль за полнотой и правильностью отражения данных в регламентированном учете.

Это означает, что оперативная деятельность бухгалтерии значительно сокращается, и попутно возрастает объем административных функций, для выполнения которых программный продукт 1С:ERP предоставляет целый ряд соответствующих инструментов.

Комплексная автоматизация от 1С:Центра компетенции по ERP-решениям. Оценка проекта бесплатно!Настройки бухгалтерского учета. Учетная политика

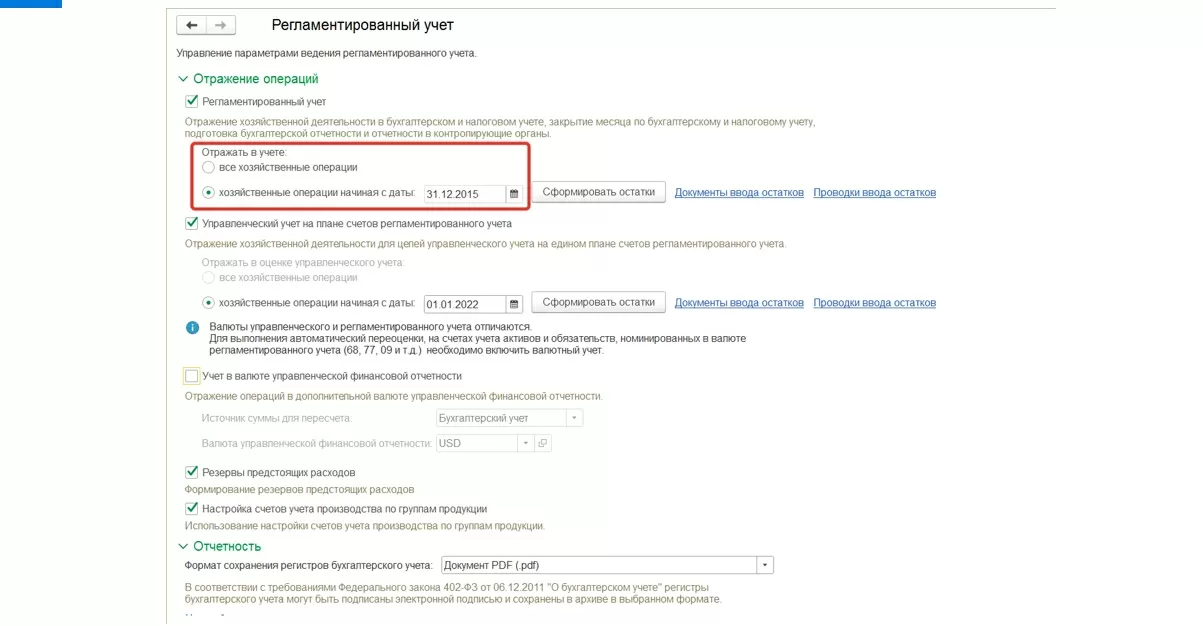

Чтобы иметь возможность вести регламентированный (бухгалтерский и налоговый) учет в 1С:ERP, необходимо, прежде всего, включить соответствующую настройку в системе.

Необходимо зайти в меню «НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учёт» и, задав необходимую дату, установить флажок на опции «Регламентированный учет». Результатом станет активация функционала ведения бухгалтерского и налогового учета с выбранной даты.

Важной составной частью настройки подсистемы регламентированного учета является также подготовка к работе ряда сопутствующих сервисов и процедур. В их число входят:

- Создание проводок при отражении документов в БУ и НУ;

- Закрытие месяца с расчетом налога на прибыль, имущественных налогов, формированием резервов по сомнительным долгам и т.д.;

- Типовая отчетность;

- Отчеты по контролируемым сделкам;

- Настройка «1С-Отчетность» и многие другие функции.

Центральное место среди настроек занимает правильная настройка учетной политики, то есть совокупности способов ведения БУ и НУ, в перечень которых входят:

- Первичный мониторинг;

- Измерение стоимости;

- Текущая группировка;

- Обобщение результатов хозяйственной деятельности.

Описание основополагающих принципов, согласно которым строится и раскрывается учетная политика, приведено в ПБУ 1/94 «Учетная политика предприятия», которые были утверждены Приказом Минфина РФ № 100 от 28 июля 1994 года.

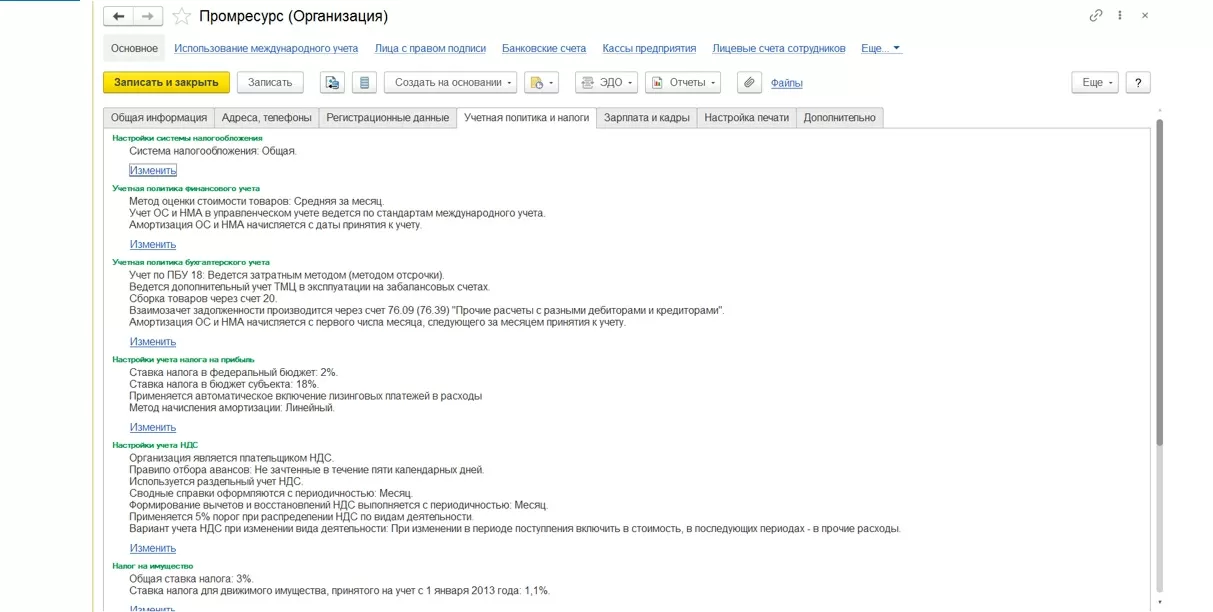

В 1С:ERP настройки находятся в разделе «НСИ и администрирование – НСИ – Организации – Учетная политика и налоги».

Произвести настройку учетной политики требуется по каждой организации, которая планирует ведение регламентированного учета в 1С. Механизм настройки достаточно гибок и позволяет при необходимости скопировать все ключевые настройки для другой организации, а также произвести их корректировку для последующих учетных периодов при необходимости. Что немаловажно – в системе будут сохранены и история внесения изменений, и исторические значения настроек.

Этапы настройки учетной политики в 1С:ERP

Рассмотрим процесс настройки учетной политики поэтапно.

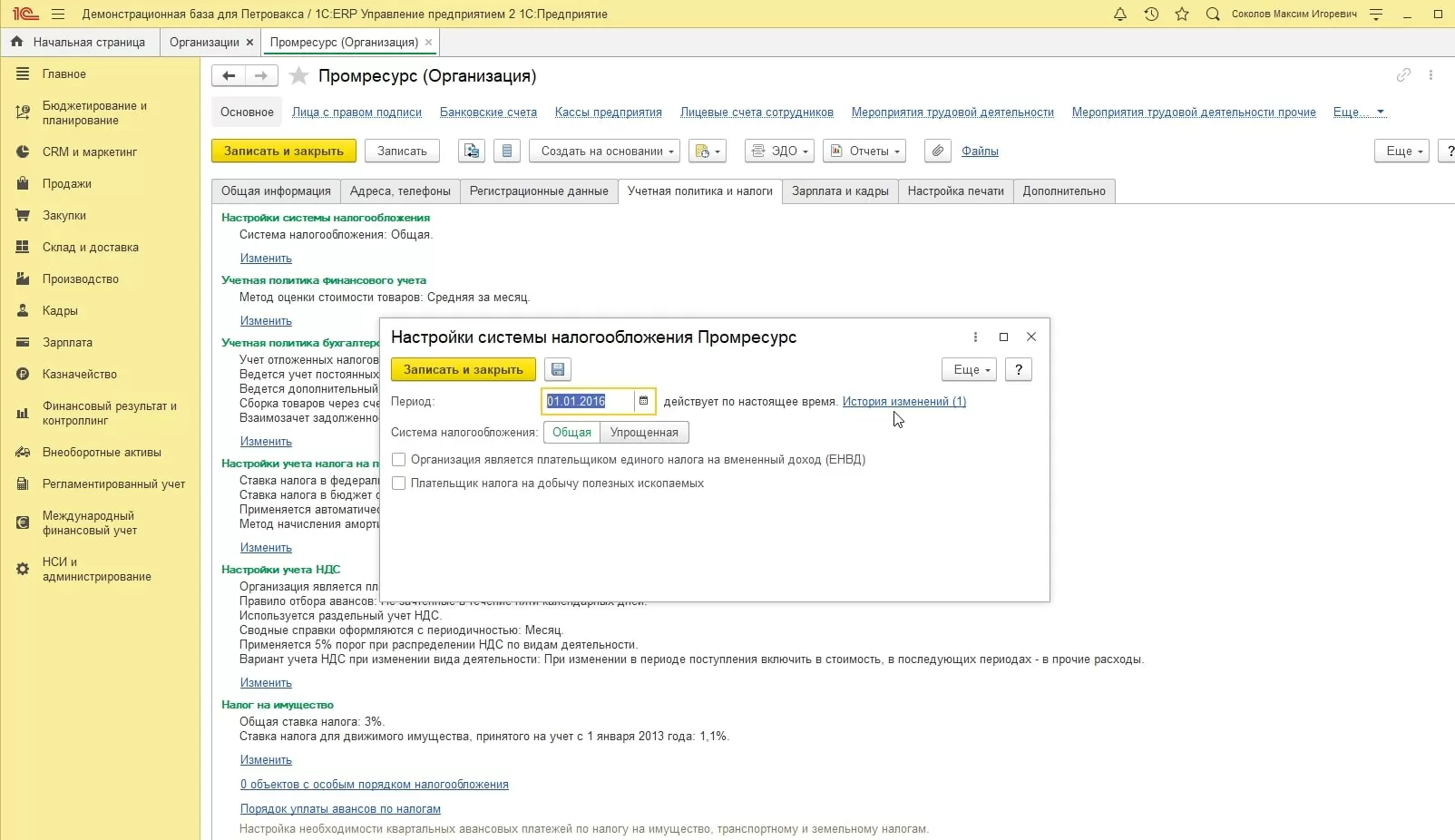

Блок «Настройки системы налогообложения» позволяет задать параметры:

- схема налогообложения (общая или упрощенная);

- платит ли организация Единый налог на вмененный доход;

- применяется ли патентная система налогообложения.

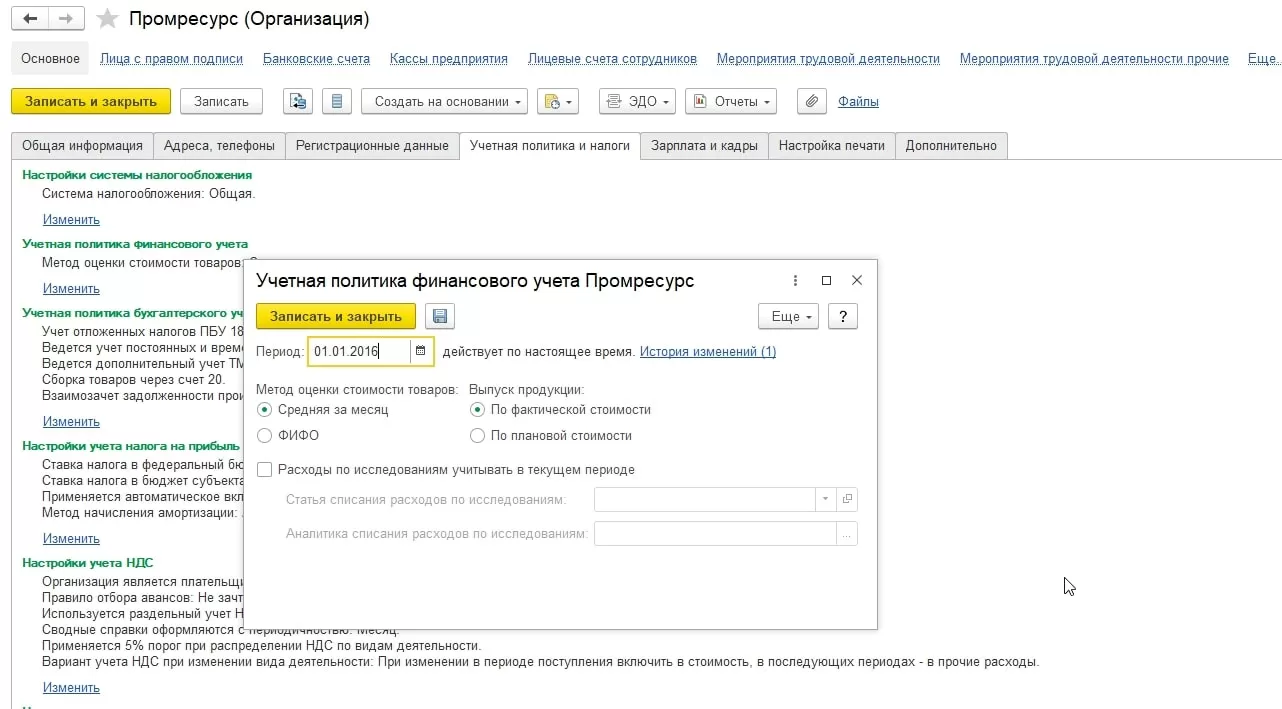

Настройки блока «Учетная политика финансового учета» позволяют задать:

- метод оценки стоимости товаров (ФИФО или Средняя за месяц»);

- используется ли плановая стоимость для учета готовой продукции;

- ведение учета дисконтирования кредиторской задолженности поставщикам;

- деление активов на краткосрочные и долгосрочные;

- ведение учета аренды согласно ФСБУ 25/2018.

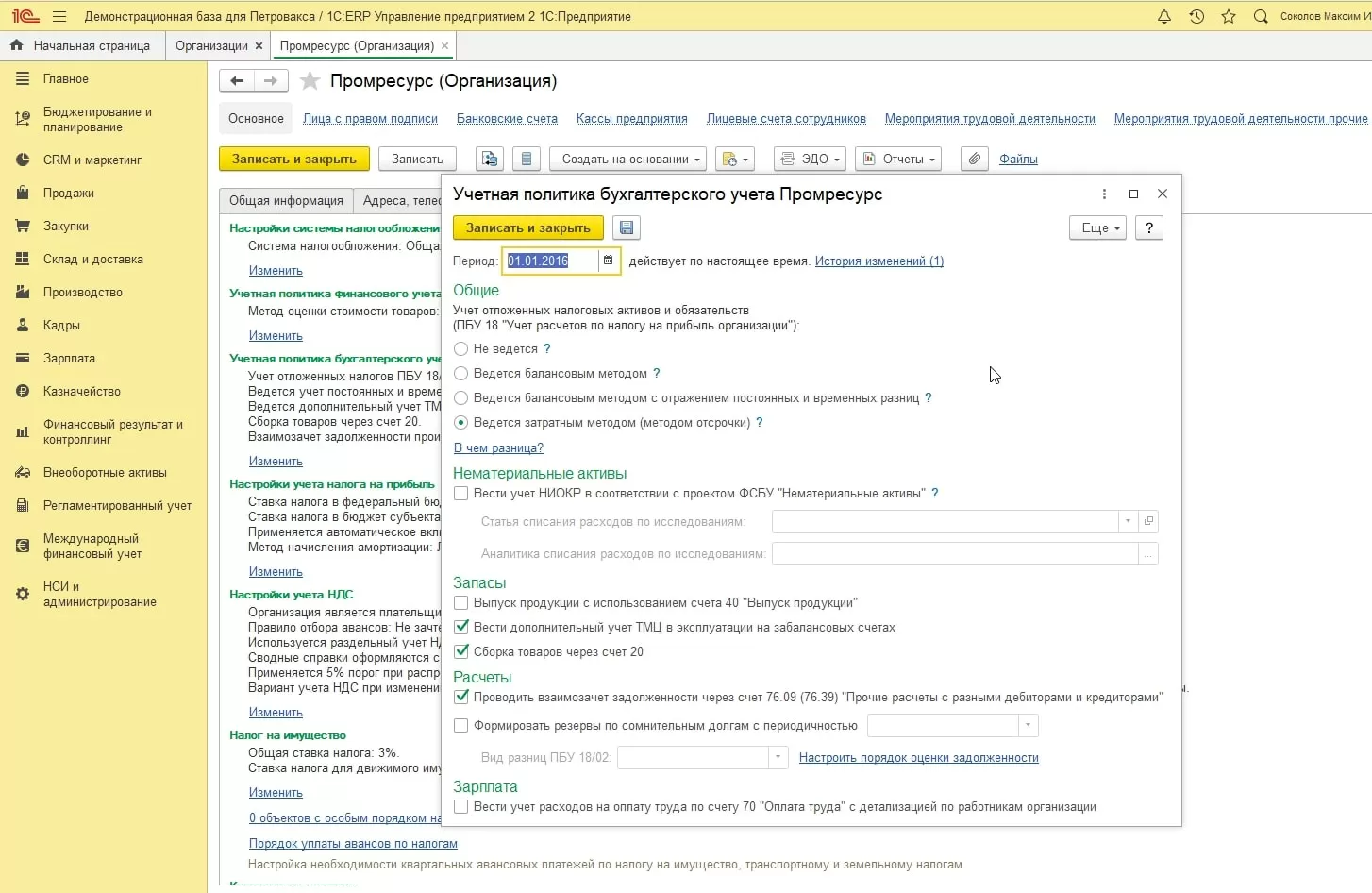

Блок «Учетная политика бухгалтерского учета». Этот набор настроек позволяет определить:

- согласно каким правилам будут использоваться ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- будут ли применяться положения ФСБУ 6 «Основные средства», «Нематериальные активы»;

- аналитику, по которой будут учитываться затраты на НМА и НИОКР;

- будет ли выпуск продукции отражаться на счете 40 при учете по плановой себестоимости;

- требуется ли забалансовый учет ТМЦ в эксплуатации;

- будет ли счет 20 «Основное производство» использоваться для отражения сборки и разборки товаров в БУ;

- использование/неиспользование счета 76 для отражения взаиморасчетов задолженности;

- будут ли отражаться расходы на счете 70 «Оплата труда» с детализацией до сотрудников;

- параметры, в соответствии с которыми будут формироваться резервы по сомнительным долгам.

Учетная политика содержит ряд основополагающих правил, согласно которым будет вестись учет налога на прибыль, добавленную стоимость, а также будут рассчитываться имущественные налоги.

План счетов в 1С:ERP

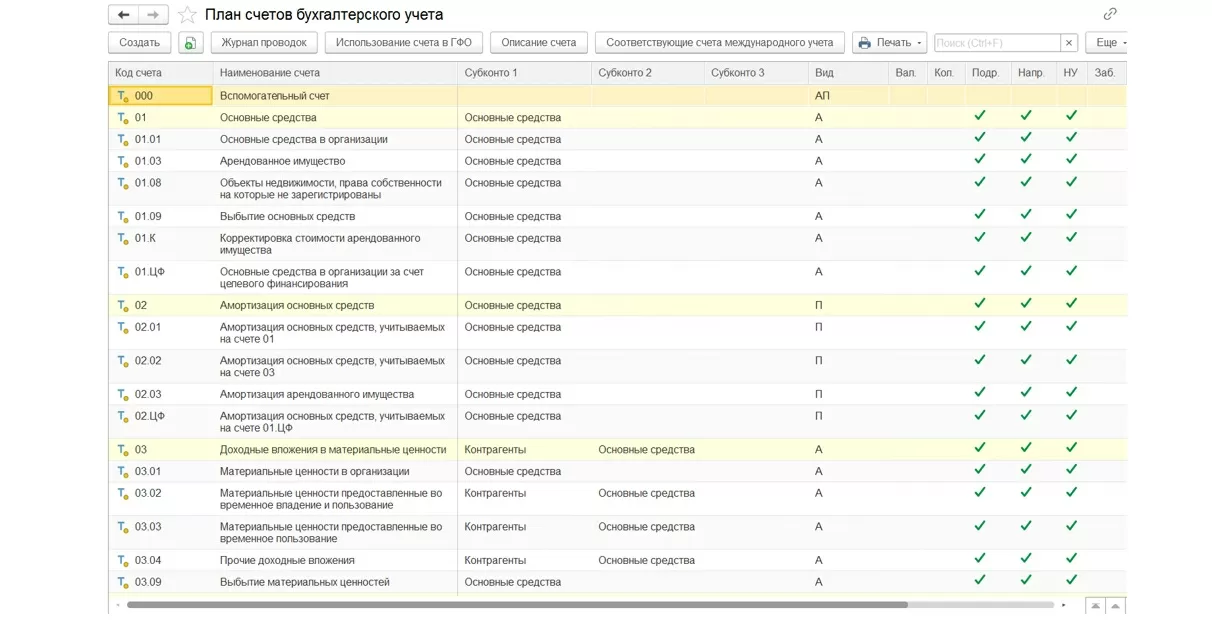

Другая фундаментальная настройка – единый рабочий план счетов, по которым будет вестись бухгалтерский и налоговый учет.

Чтобы приступить к его настройке, необходимо перейти в раздел: «Регламентированный учет – Настройки и справочники – Регламентированный учет – План счетов бухгалтерского учета». В данном блоке можно будет задать следующие параметры:

- настройки аналитического учета;

- возможность использования налогового учета (по налогу на прибыль), валютного и количественного учета;

- учет по подразделениям;

- учет по направлениям деятельности;

- вид счета (активный/пассивный/активно-пассивный);

- признак проведения переоценки для валютных счетов;

- балансовый или забалансовый счет.

Кроме того, единый план счетов может быть дополнен как новыми счетами, так и субсчетами при необходимости обеспечения соответствия потребностям и особенностям учета конкретной организации.

Настройка отражения хозяйственных операций

Каждый документ оперативного учета, посредством которого хозяйственные операции отражаются в системе, разработан в строгом соответствии с требованиями БУ и НУ.

Система 1С:ERP содержит подробный перечень настроек, позволяющих задать все необходимые параметры выполнения отражения операций, включая счета учета.

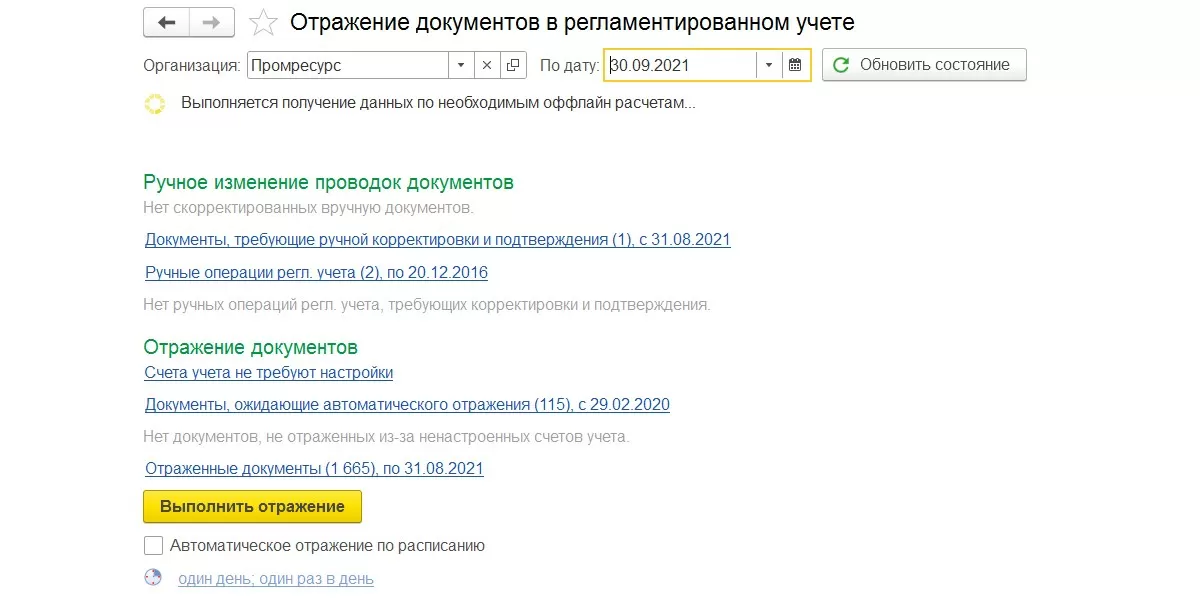

Отражение документов в регучете может выполняться либо вручную пользователем, либо автоматически в соответствии с настраиваемым расписанием.

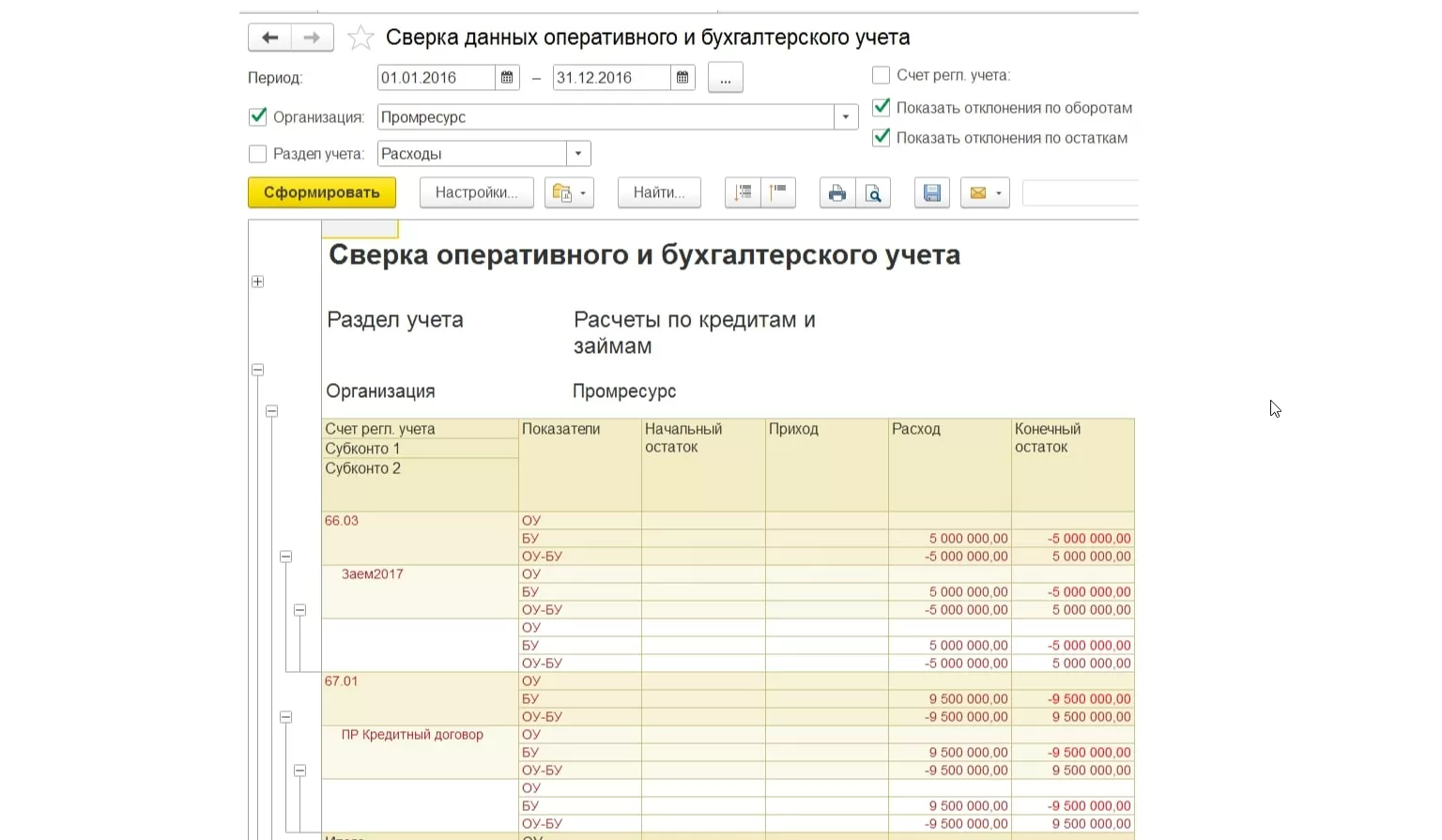

Проверить, насколько достоверны и полны учетные данные, можно с помощью отчета «Сверка оперативного и регламентированного учета», который позволяет сверять данные с нужной степенью детализации и, при необходимости, по выбранным разделам учета.

Проверка документов в 1С:ERP Управление предприятием

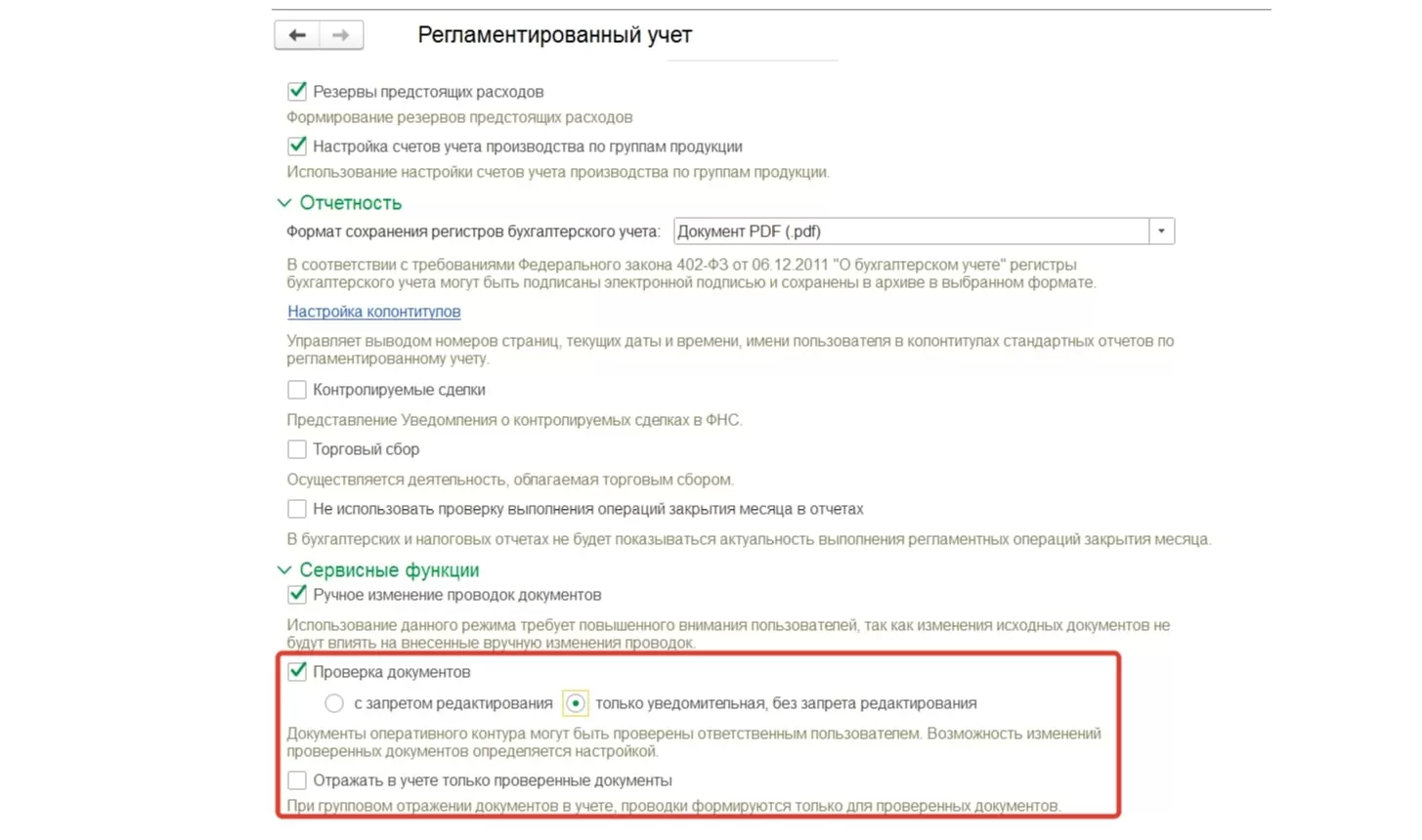

Функционал 1С:ERP поддерживает возможность настройки сценариев, согласно которым производится отражение оперативных данных в БУ и НУ с последующей обязательной проверкой со стороны бухгалтерии.

Чтобы задействовать этот функционал, следует перейти в раздел «НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Сервисные функции – Проверка документов».

Доступ к тем документам, которые уже проверены, возможен в системе в двух вариантах:

- «с запретом редактирования», то есть без возможности внесения изменений со стороны пользователей без особых прав;

- только уведомительная проверка без запрета редактирования, когда пользователи вправе изменять документы, но после внесения правок будет необходима повторная проверка.

Проверке подвергаются все виды документов, при проведении которых образуются проводки в БУ и НУ, кроме регламентных и расчетных документов закрытия месяца.

Регламентированная отчетность

Регламентированная отчетность в 1С:ERP – это перечень отчетов, содержание и форма которых соответствуют положениям законодательства РФ.

По умолчанию эти отчеты настроены для работы с тем планом счетов, который входит в комплект поставки программы. Если в него вносятся коррективы, то в любом случае возникнет необходимость в их правках или ручном вводе.

В 1С:ERP возможно автоматическое формирование следующих форм налоговой отчетности:

- бухгалтерский баланс (No 1);

- отчет о фин. результатах (No 2);

- отчет об изменениях капитала (No 3);

- отчет о ДДС (No 4);

- пояснения к бухг. балансу и отчету о фин. результатах (No 5);

- отчет о целевом использовании средств (No 6).

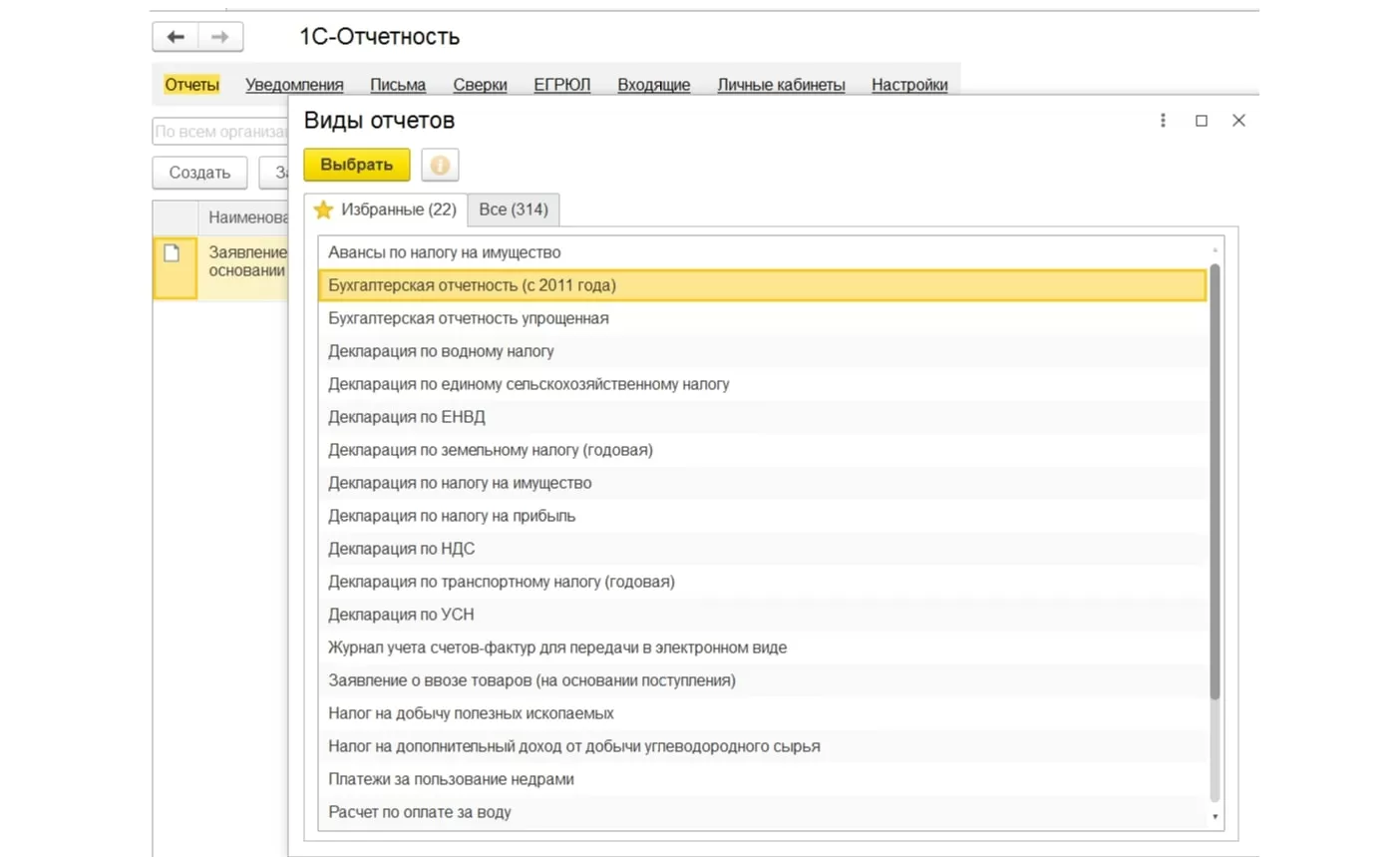

Помимо бухгалтерской, в 1С:ERP также автоматизировано заполнение налоговой отчетности (декларация по НДС, декларация по налогу на прибыль, декларации по имущественным налогам, декларацию по УСН, ЕНВД, и др.).

Налоговый учет в 1С:ERP. Налог на прибыль организаций

База расчета налога – прибыль. Она определяется как разность доходов и расходов компании. Но необходимо учитывать, что они должны соответствовать критериям признания, сформулированным в главе 25 НК РФ.

Принципы формирования облагаемой налогом прибыли отличаются от тех, по которым формируется регламентированная отчетность. Поэтому данные учета отражаются в налоговом и регламентированном учете параллельно.

Основные правила ведения налогового учета каждая компания задает индивидуально в своей учетной политике, руководствуясь приказом менеджмента.

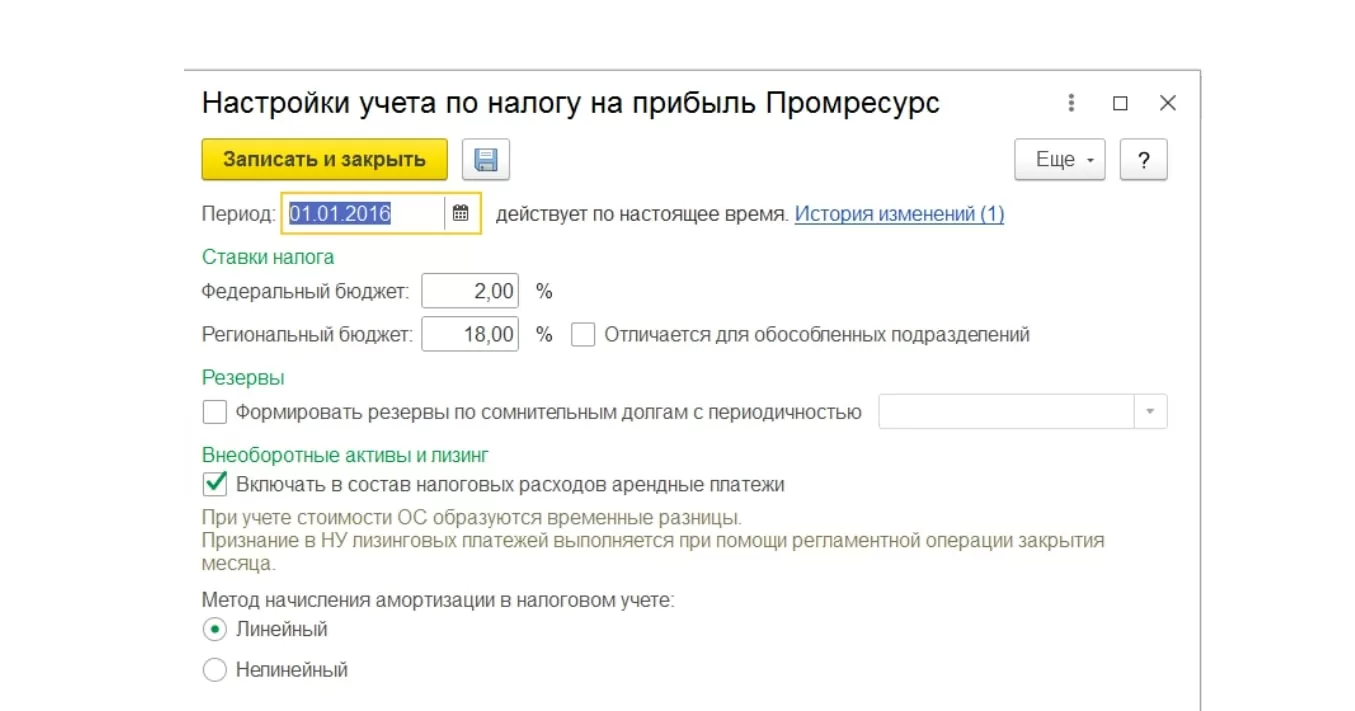

Чтобы задать основные параметры ведения налогового учета и расчета налога на прибыль, следует перейти в раздел «НСИ и администрирование – НСИ – Организации – Учетная политика и налоги (Рис. 2). Сам же процесс настройки учетной политики уже проходит в разделе «Настройки учета по налогу на прибыль».

Единый план счетов для бухгалтерского и налогового учета

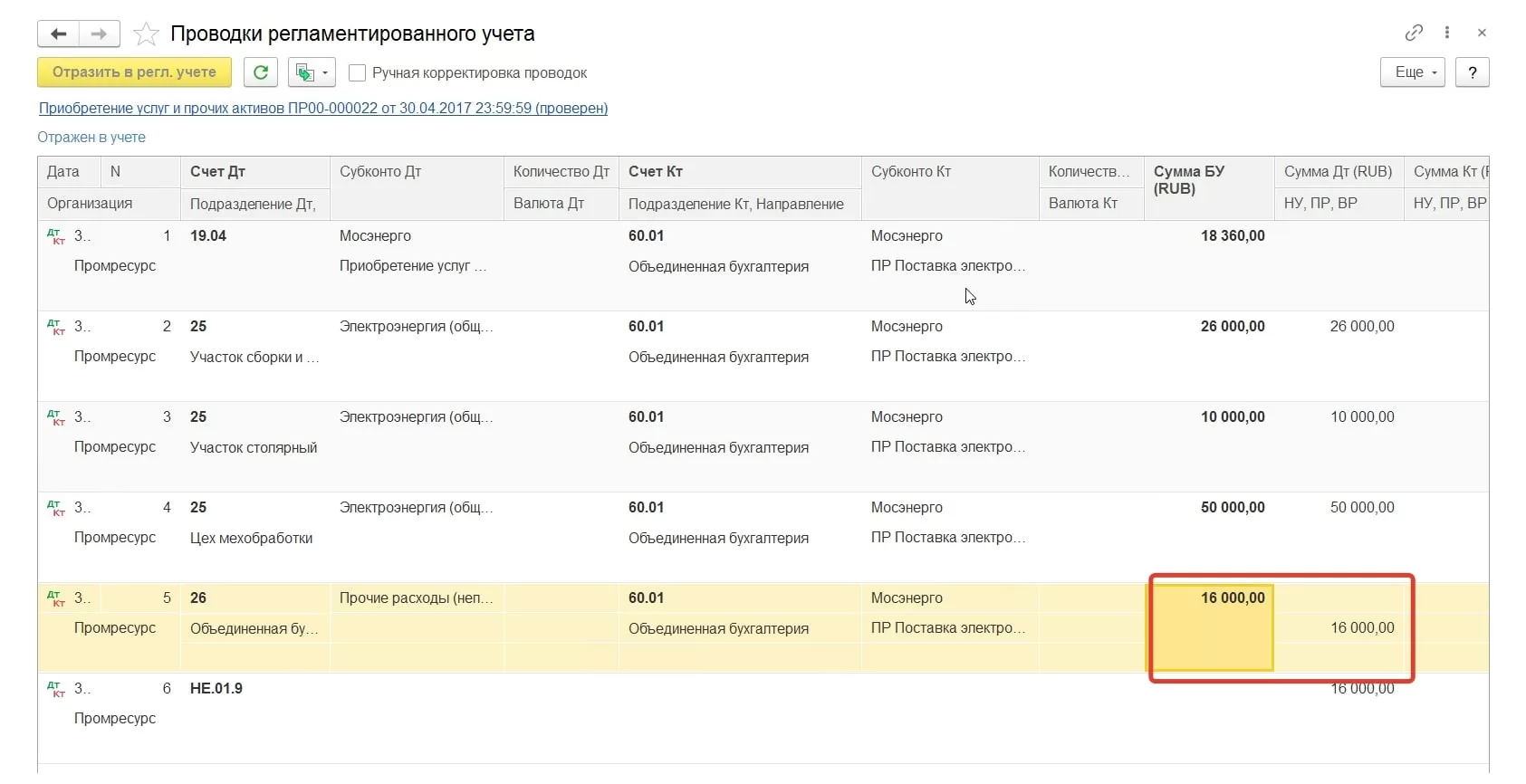

В 1С:ERP для ведения БУ и НУ используется единый план счетов, на котором фиксируются записи всех совершаемых операций.

У такого подхода к организации налогового учета есть свои сильные стороны. Это возможность независимо отражать данные в БУ и НУ, сопоставлять их, выявлять и анализировать расхождения. Если оснований для расхождений нет, то будет совпадение как по суммам, так и по количеству.

Выявленные расхождения между бухгалтерским и налоговым учетом отражаются в едином плане счетов как:

- НУ – суммы, которые учитываются при расчете налога на прибыль организаций;

- ПР – постоянные разницы;

- ВР – временные разницы.

Важно отметить, что при регистрации показателей обязательно выполняется равенство: БУ = НУ + ПР + ВР. Любые отклонения проверяются формированием типовых отчетов.

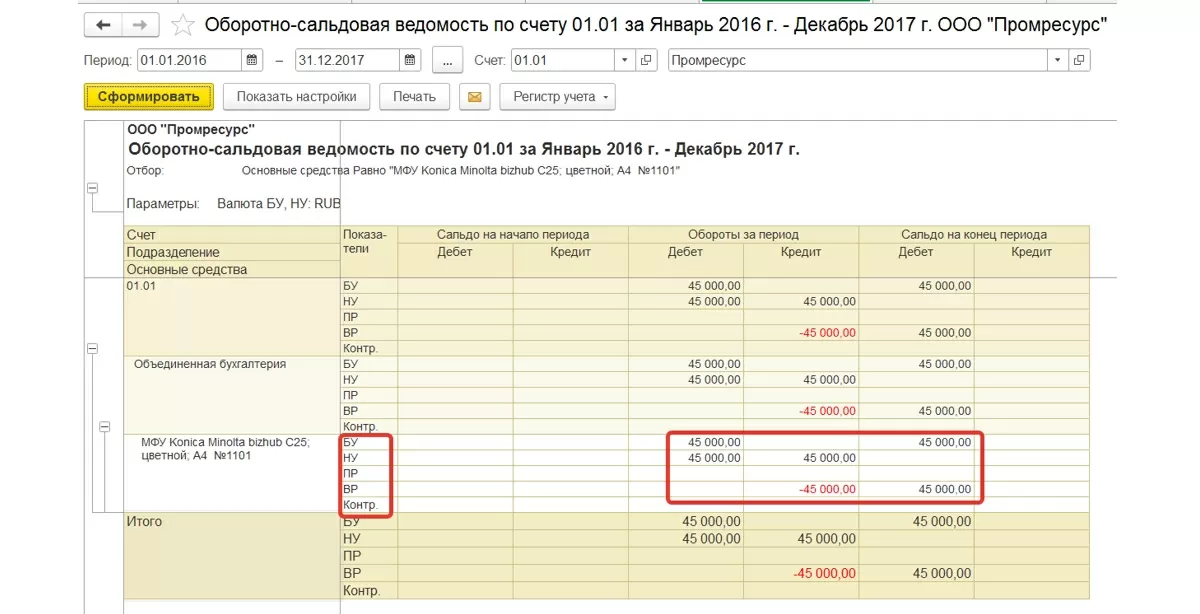

Учет основных средств и нематериальных активов в целях НУ

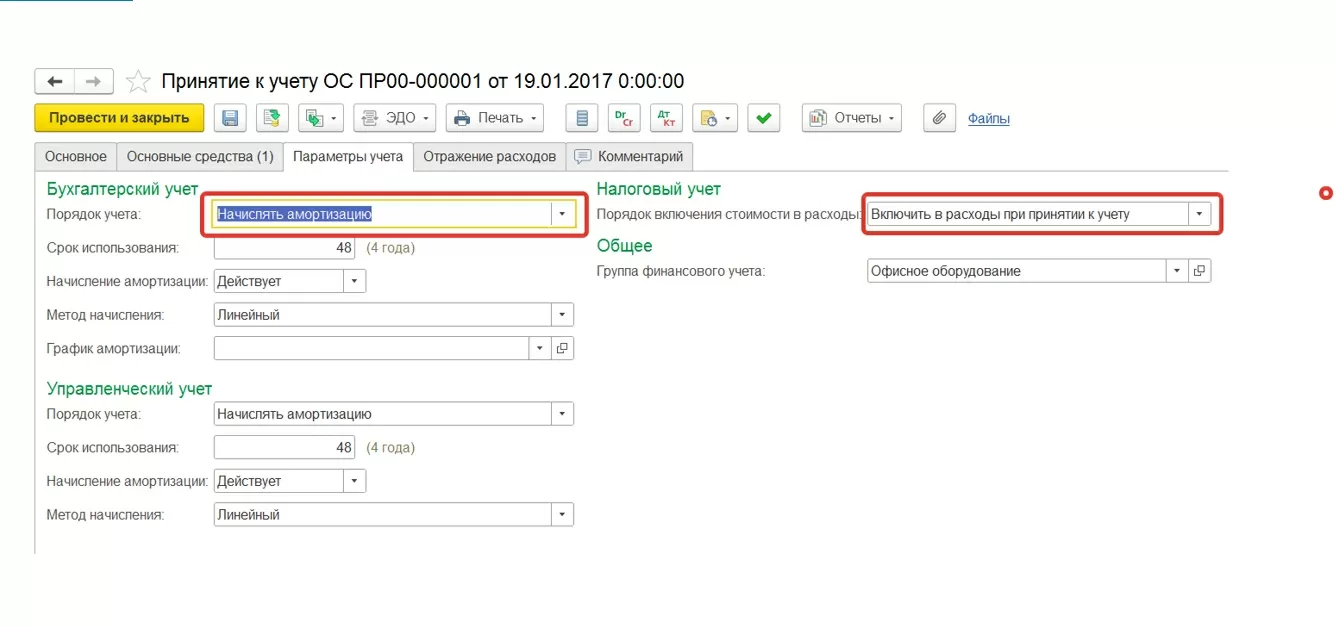

Для ведения учета ОС в 1С:ERP выделена полноценная подсистема, располагающая всем необходимым инструментарием того, чтобы вести налоговый учет амортизируемого имущества организаций.

Пользователь может не только принимать амортизируемое имущество к учету по установленным действующим налоговым законодательством критериям (могут отличаться от критериев в БУ), но и выбирать способ начисления амортизации – линейный или нелинейный.

Инструментарий программы дает возможность корректно отразить в НУ стоимость амортизируемого имущества, учитывая особенности ее формирования, в том числе целевое финансирование. При помощи функционала 1С:ERP можно не только произвести расчет амортизационной премии, отразить в НУ результаты модернизации основных средств, но и даже вести учет убытков, появляющихся в результате реализации подлежащего амортизации имущества в соответствии со статьей №268 НК РФ.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениямОсобенности учета затрат в НУ

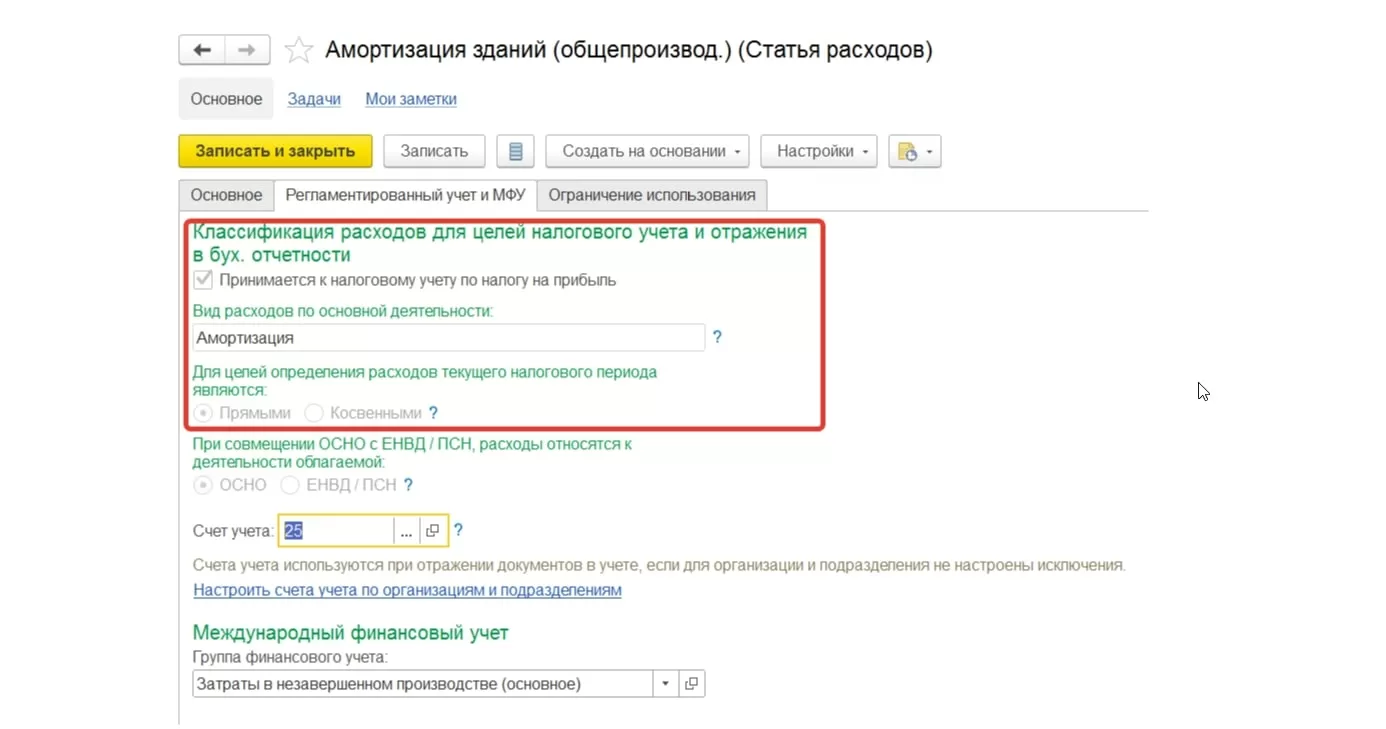

Правила, согласно которым расходы будут отражаться в НУ, задаются в справочнике «Статьи расходов», для настройки элементов которого нужно перейти в «Регламентированный учет и МФУ – Классификация расходов для целей налогового учета и отражения в бух. отчетности». Здесь можно задать параметры, в соответствии с которыми будут заполняться регистры НУ и декларации по налогу на прибыль организации:

- принятие/непринятие расходов к налоговому учету;

- классификация расходов в соответствии с НК РФ с возможностью указать, в том числе и статьи нормируемых расходов.

Классификатор признаваемых для целей НУ расходов в системе соответствует НК РФ, и отнесение расходов к категории нормируемых осуществляется путем выбора значения из классификатора «Вид расходов по основной деятельности» в элементе справочника «Статьи расходов». Для следующих категорий нормируемых расходов реализован механизм автоматического расчета показателей при формировании декларации налога на прибыль:

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов – 6% от суммы расходов на оплату труда (п. 16 ч. 255 НК РФ);

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников – 12% от суммы расходов на оплату труда (п. 16 ч. 255 НК РФ);

- Расходы на возмещение затрат работников по уплате процентов - 3% от суммы расходов на оплату труда (п. 24.1 ст. 255 НК РФ);

- Представительские расходы - 4% от суммы расходов на оплату труда (пп. 22 п. 1 и п. 2 ст. 264 НК РФ);

- Расходы на рекламу (нормируемые) - 1% выручки от реализации согласно ст. 249 НК РФ (пп. 28 п. 1 и п. 4 ст. 264 НК РФ). Сумма выручки для распределения данных расходов в налоговом учете определяется нарастающим итогом с начала года по регистрам ОУ «Выручка и себестоимость продаж» и «Движения Контрагент - Доходы/Расходы».

Перед тем как выполнить расчет налога на прибыль, нормируемые расходы списываются при закрытии месяца.

В рамках справочника есть также возможность установить принадлежность расходов к прямым или косвенным.

Регламентная процедура закрытия месяца включает в себя такие процессы, как распределение прямых расходов на себестоимость выпущенной продукции (работ, услуг) по правилам распределения, заданным при настройке подсистемы регламентированного учета. Что касается косвенных расходов, то для обеспечения корректности расчета налога на прибыль они классифицируются как расходы текущего периода и распределению на выпуск не подлежат.

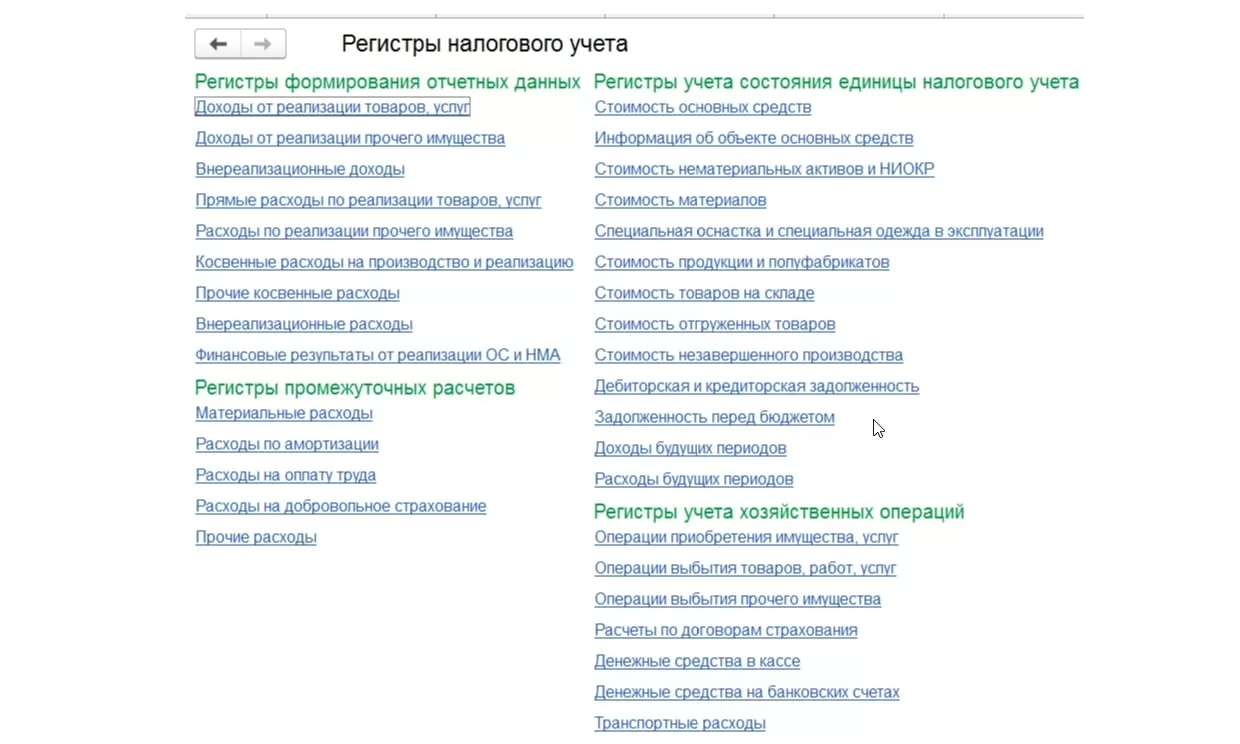

Регистры налогового учета

В данных регистрах программы 1С:ERP ведется учет доходов и расходов, а также формируется налоговая база, на основании которой производится расчет налога на прибыль.

Существует классификация регистров НУ, согласно которой они условно разбиваются на четыре группы:

- Регистры учета хоз. операций – в них обобщаются данные о фактах хозяйственной деятельности, в результате чего появляется объект налогового учета;

- Регистры сбора информации о наличии и движении объектов НУ;

- Регистры промежуточных расчетов, играющие вспомогательную роль на различных этапах (к примеру, формирование стоимости объектов учета);

- Регистры формирования отчетных данных, в которых обобщаются сведения о признанных доходах и расходах отчетного периода, расчете налоговой базы и расшифровке отдельных доходов и расходов декларации по налогу на прибыль.

Расчет налога на прибыль

Стоит сделать отдельный акцент на процессе расчета налога на прибыль и ее корректном выполнении в 1С:ERP согласно положениям ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Настройки выполняются в разделе «НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Отражение операций – Регламентированный учет – Учетная политика бухгалтерского учета (Рис. 5).

Налог на прибыль рассчитывается балансовым или затратным методом.

Балансовый метод реализуется согласно ПБУ 18/02 «Учет налогов по расходу на прибыль, утвержденными Приказом Министерства финансов РФ № 23бн от 20.11.2018. Расчет по затратному методу производится согласно ПБУ 18 предыдущей редакции.

Варианты учета расчетов по налогу на прибыль:

- Применение/неприменение ПБУ 18/02;

- Учет по балансовому методу, то есть учет влияния постоянных разниц на изменение налога в периоде их появления, однозначная трактовка их как временных и, соответственно, отсутствие необходимости отражать их в проводках. При отражении сумм отложенного налога на прибыль счет 68.04.2 «Расчет налога на прибыль» не используется. Сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 «Прибыли и убытки» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства»;

- Балансовый метод учета с выделением временных и постоянных разниц, то есть отражение сумм отложенного налога на прибыль в проводках по счету 68.04.02 «Расчет налога на прибыль»;

- Учет методом отсрочки, предполагающий отражение постоянных и временных разниц в проводках по счету 68.04.02. При закрытии месяца рассчитывается отложенный налог на прибыль, и формируются проводки по счету 09 или 77.

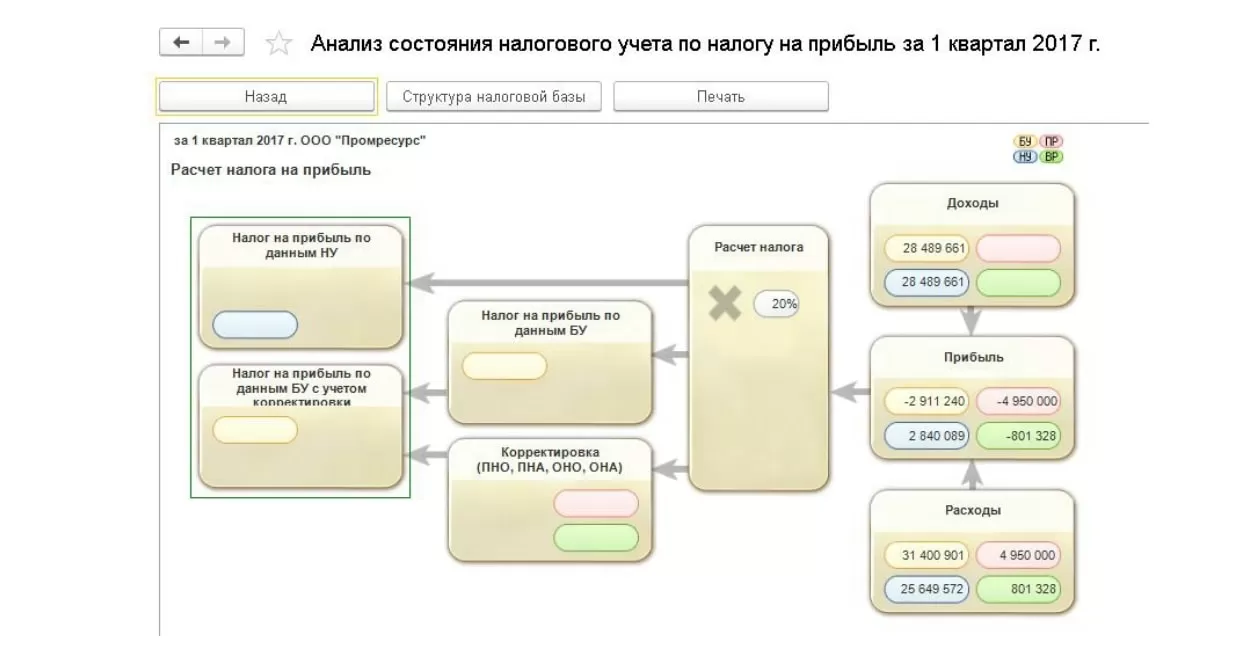

Анализ учета по налогу на прибыль

1С:ERP обладает инструментарием для своевременного обнаружения ошибок в данных НУ и процессе учета разниц в оценке активов и пассивов. Ниже показан отчет «Анализ учета по налогу на прибыль».

Отчет используется при ведении учета постоянных и временных разниц при расчете налога на прибыль, в котором наглядно представлены принципы взаимодействия показателей, сгруппированных с точки зрения экономического смысла (активы, пассивы, доходы, расходы), а входящие/исходящие стрелки отражают возрастание/уменьшение их стоимости. Отражение показателей на фоне определенного цвета иллюстрирует их отражение в блоках учета. Так, желтый фон соответствует блоку БУ, голубой – блоку НУ, розовый фон – учет постоянных разниц, а зеленый фон – учет временных разниц в оценке активов и обязательств.

Бесплатная оценка проекта автоматизации бизнеса от экспертов 1С:Центра компетенции по ERPПри необходимости возможна дальнейшая, более глубокая детализация каждого блока в отдельном отчете с детализацией вплоть до первичных документов с возможностью прямого доступа, если возникнет необходимость внесения правок.

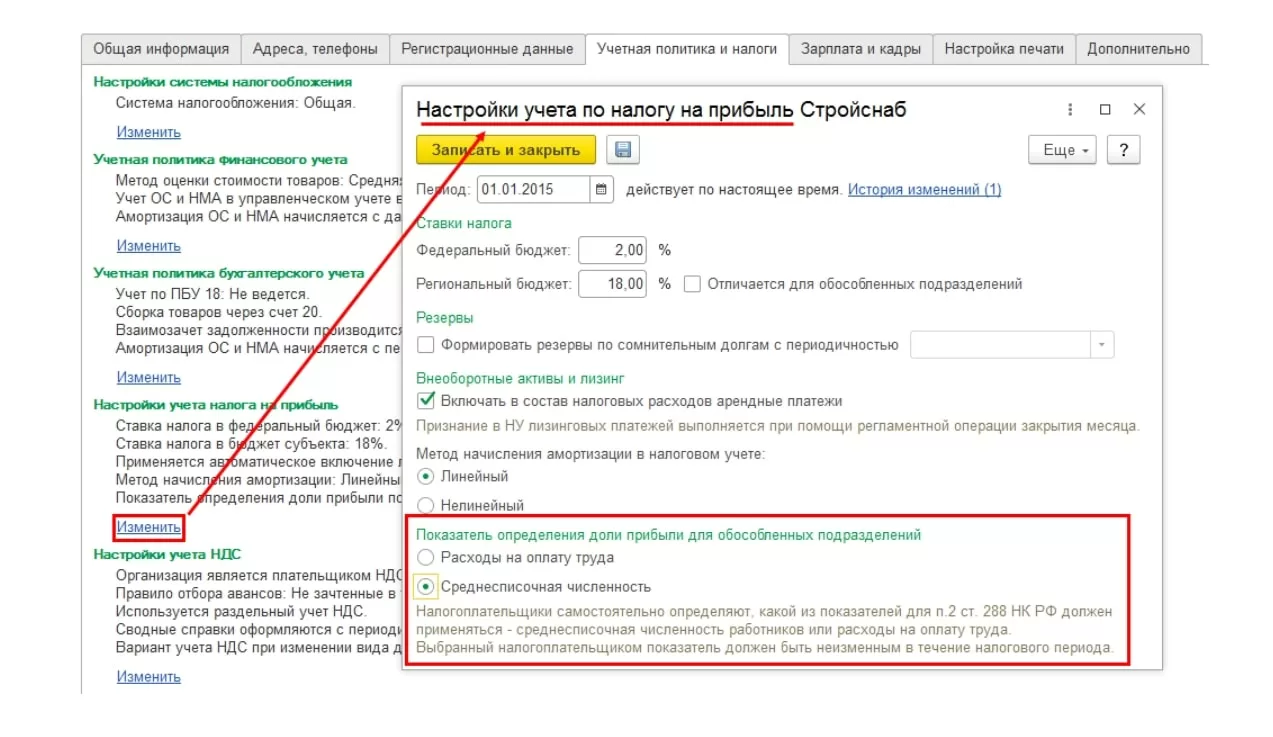

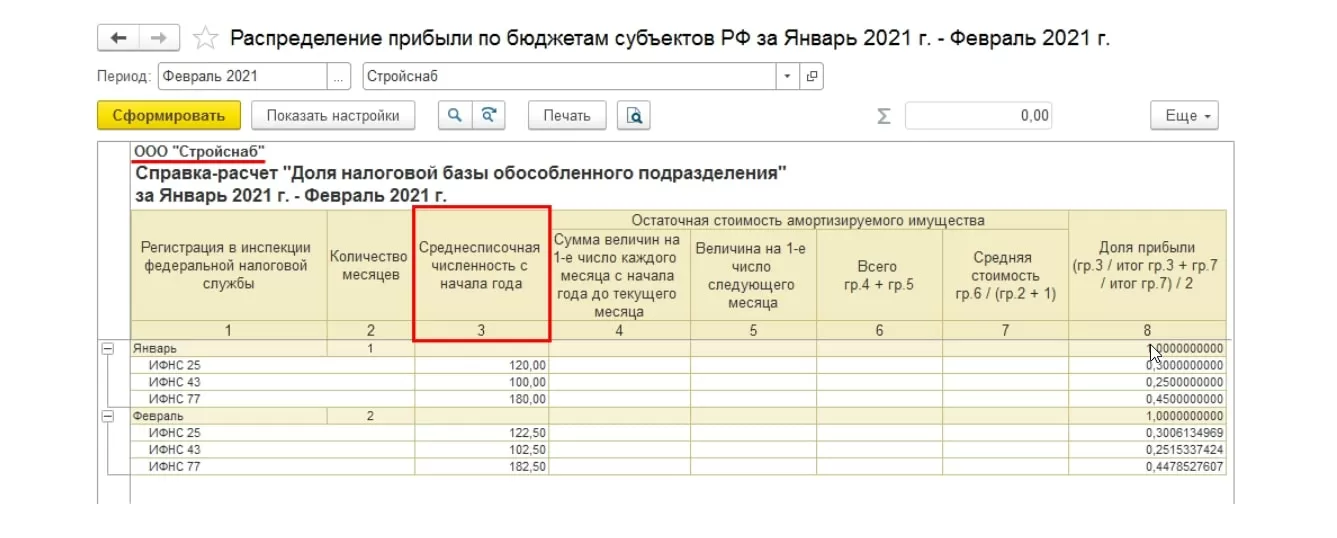

Распределение прибыли по обособленным подразделениям организации

Доли прибыли обособленных подразделений организации распределяются пропорционально либо расходам на оплату труда, либо удельному весу среднесписочной численности штата, о чем говорится в статье 288 НК РФ.

Задать один из указанных способов распределения можно в Настройках учета по налогу на прибыль, установив переключатель.

Выбранная опция определяет порядок расчета долей прибыли обособленных подразделений при формировании финансового результата и расчета налога на прибыль при закрытии месяца.

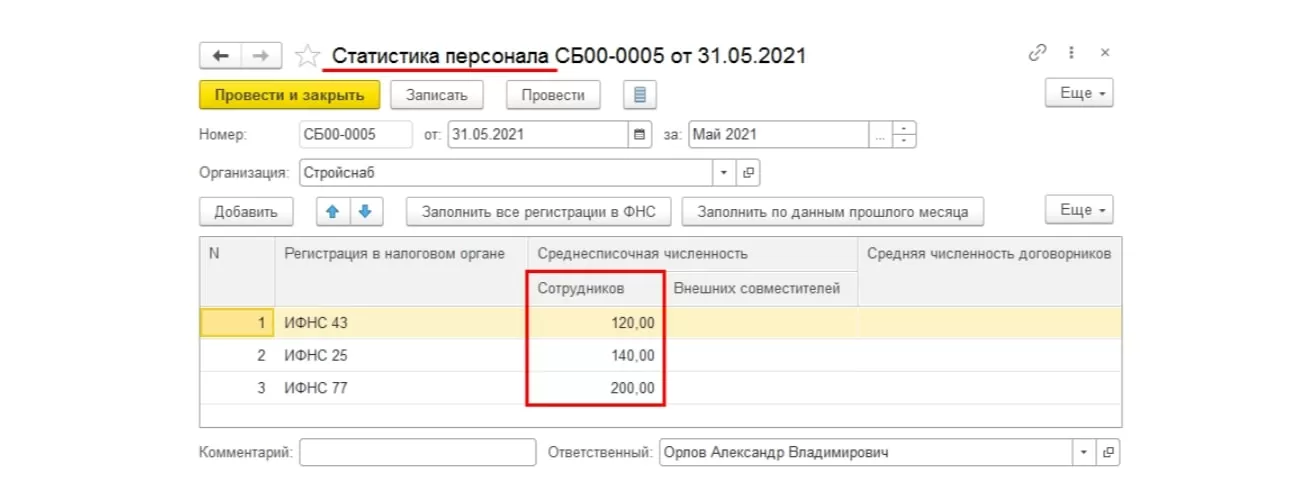

Среднесписочная численность сотрудников же задается в ежемесячном документе «Статистика персонала».

Стоит отметить, что данные о количестве сотрудников должны соответствовать данным, переданным в налоговые органы.

Проанализировать распределяемые суммы прибыли позволяет отчет «Распределение прибыли по бюджетам субъектов РФ».

Название и содержание столбца 3 отчета напрямую зависят от выбранного значения переключателя – либо суммы оплаты труда, либо среднесписочная численность подразделения с начала года.

самые свежие новости 1 раз в месяц

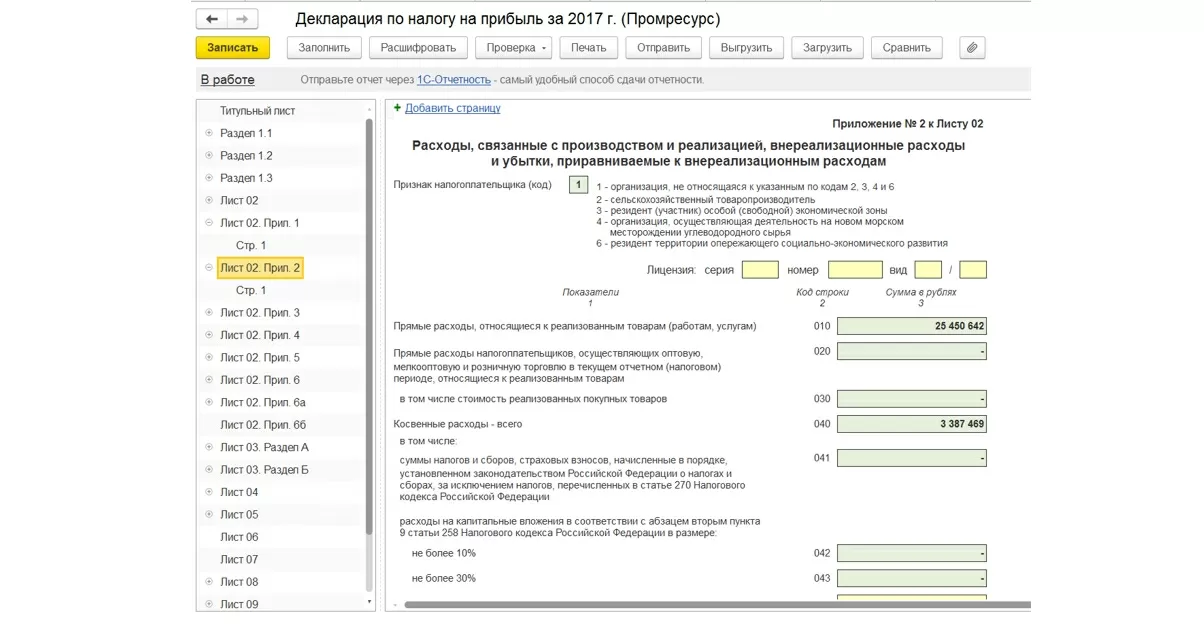

Декларация по налогу на прибыль организаций

Декларация по налогу на прибыль организаций присутствует в системе, и для ее формирования в подсистеме «Регламентированный учет» необходимо перейти по адресу: «1С Отчетность – Регламентированные отчеты – Декларация по налогу на прибыль организаций».

Декларация заполняется автоматически, используя имеющиеся данные НУ. При необходимости можно открыть каждый показатель декларации для расшифровки по статьям учета, детализации до конкретных документов и выполнить сверку по бухгалтерским отчетам.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект годаОстались вопросы по ведению регламентированного учета в 1С:ERP? Оставьте заявку на бесплатную консультацию.

консультация эксперта

самые свежие новости 1 раз в месяц