В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

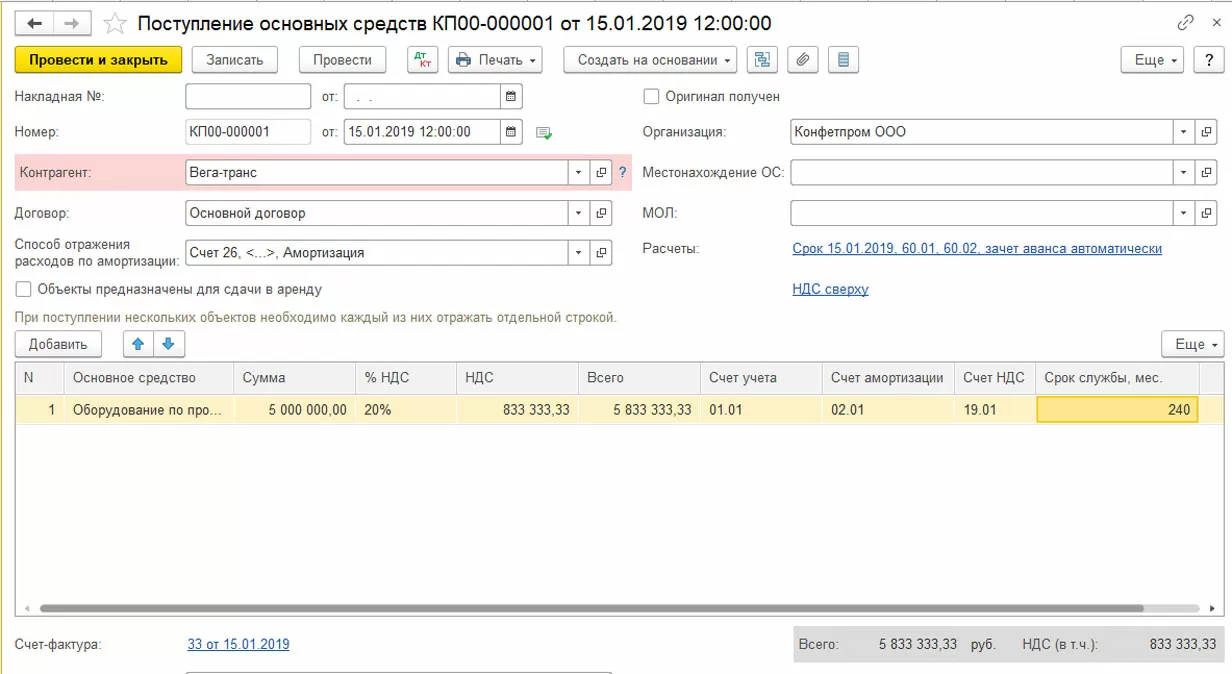

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

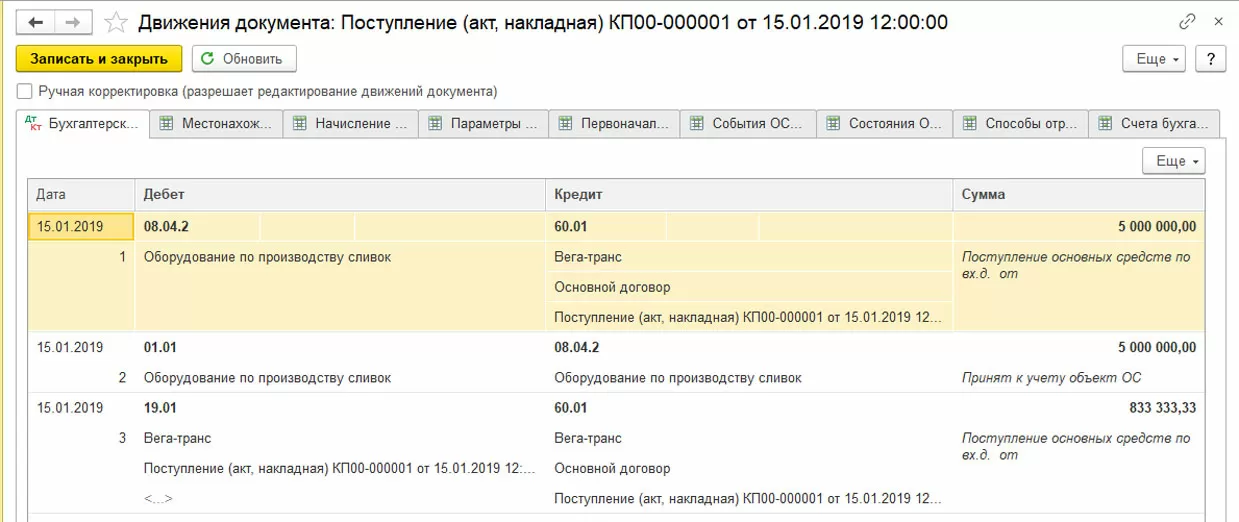

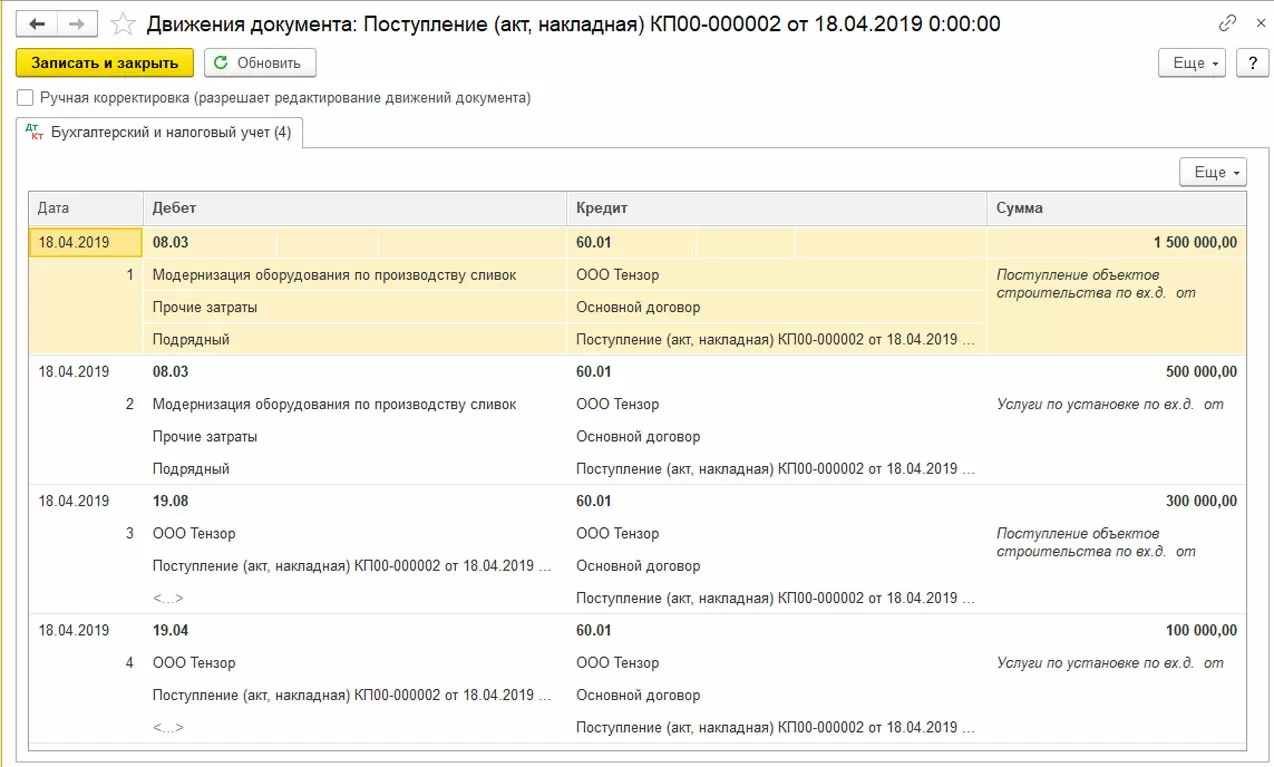

Движения документа:

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

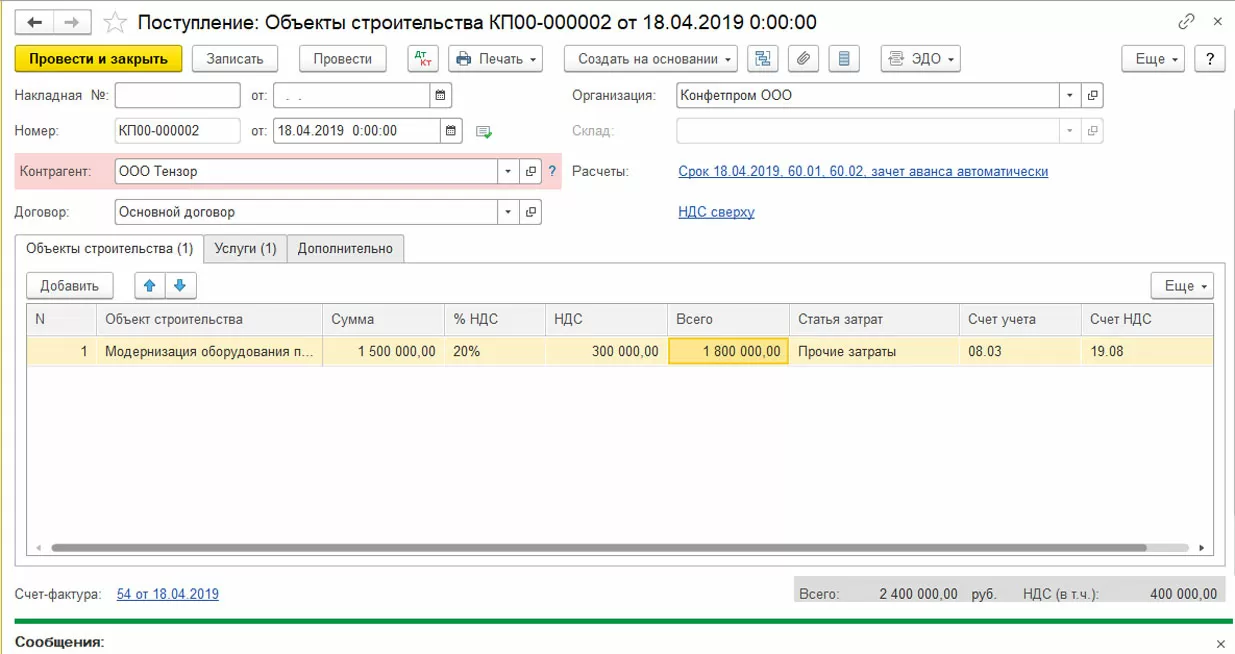

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

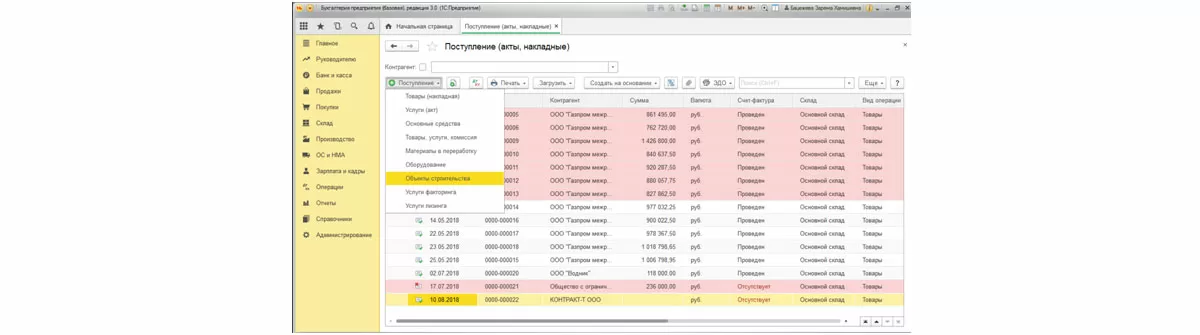

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Не забываем указать счет 08.03 «Строительство объектов основных средств».

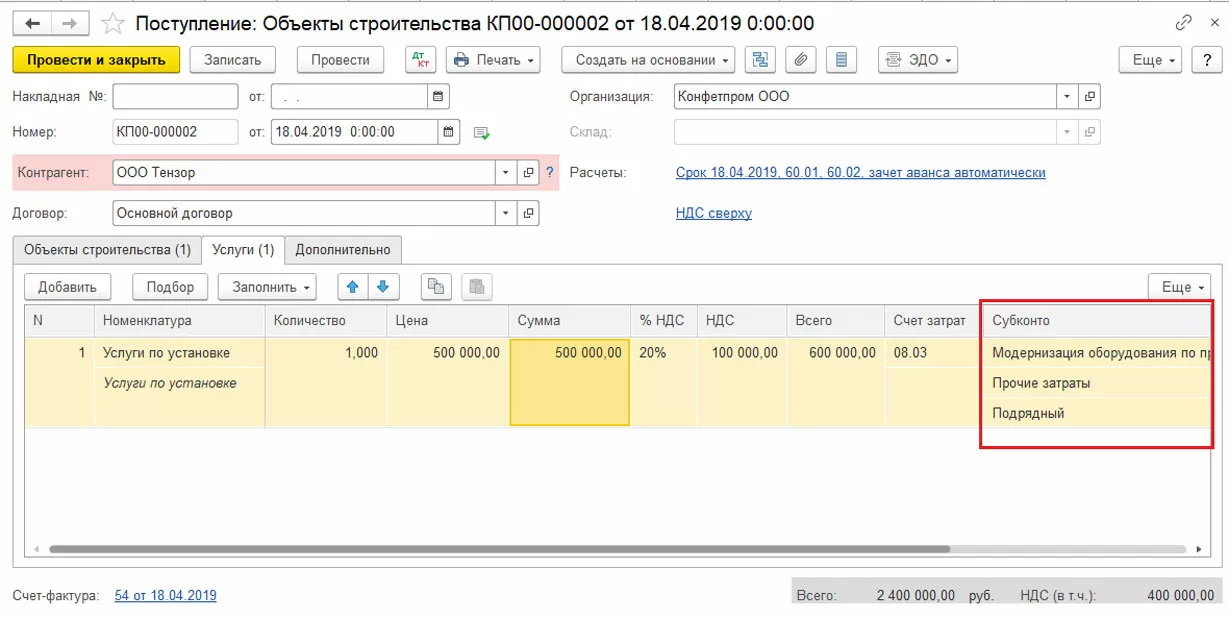

Переходим на закладку «Услуги».

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

самые свежие новости 1 раз в месяц

Модернизация амортизированного основного средства

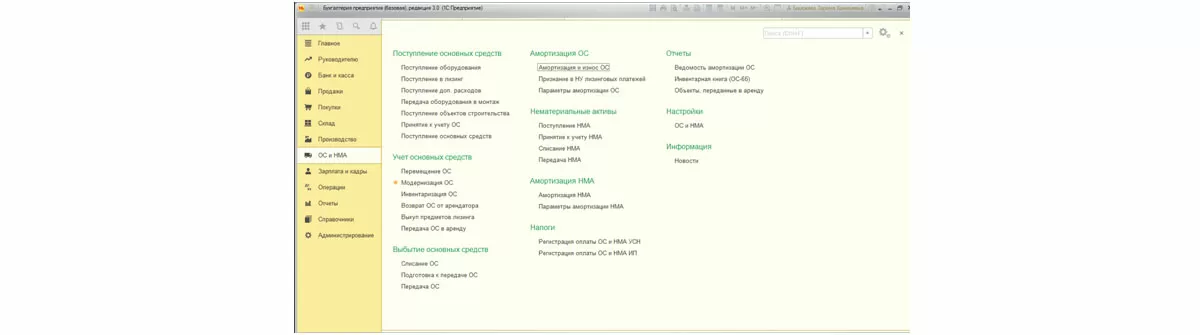

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Создаем новый документ по кнопке «Создать».

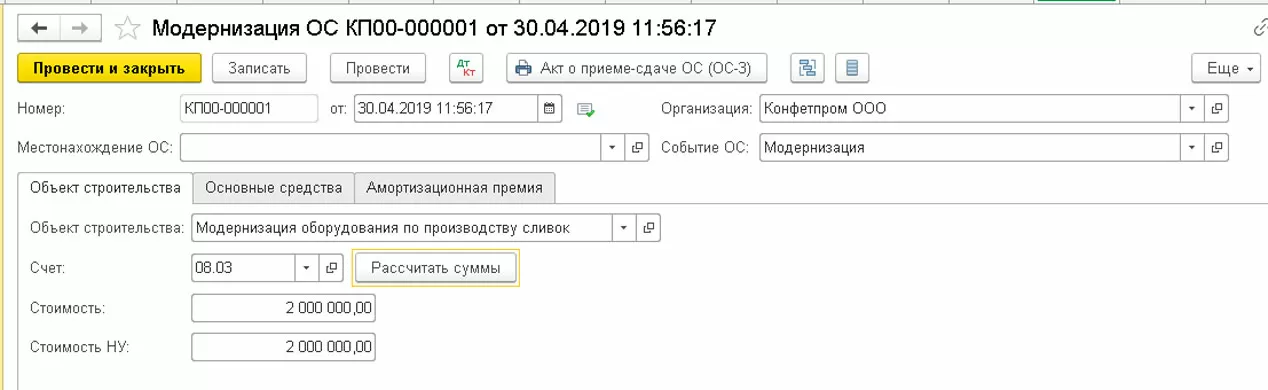

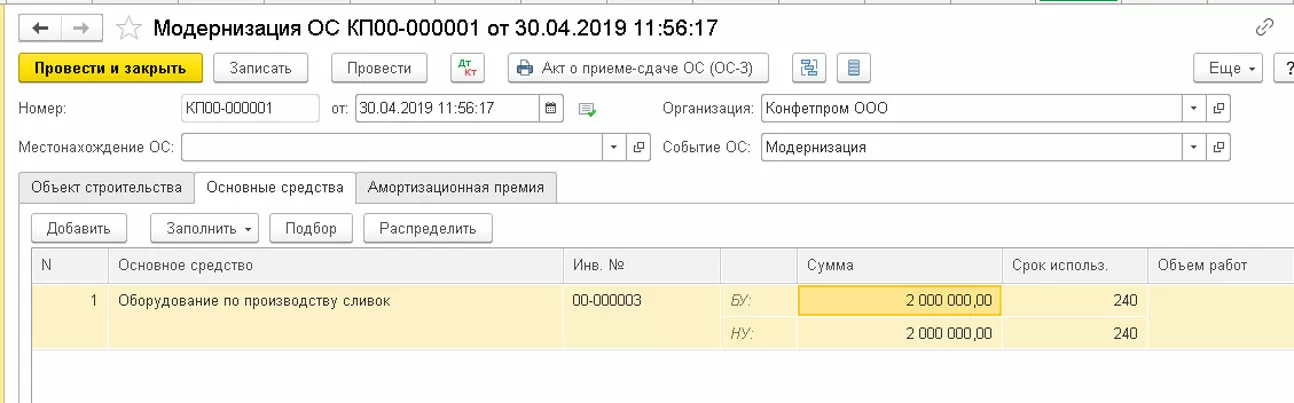

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

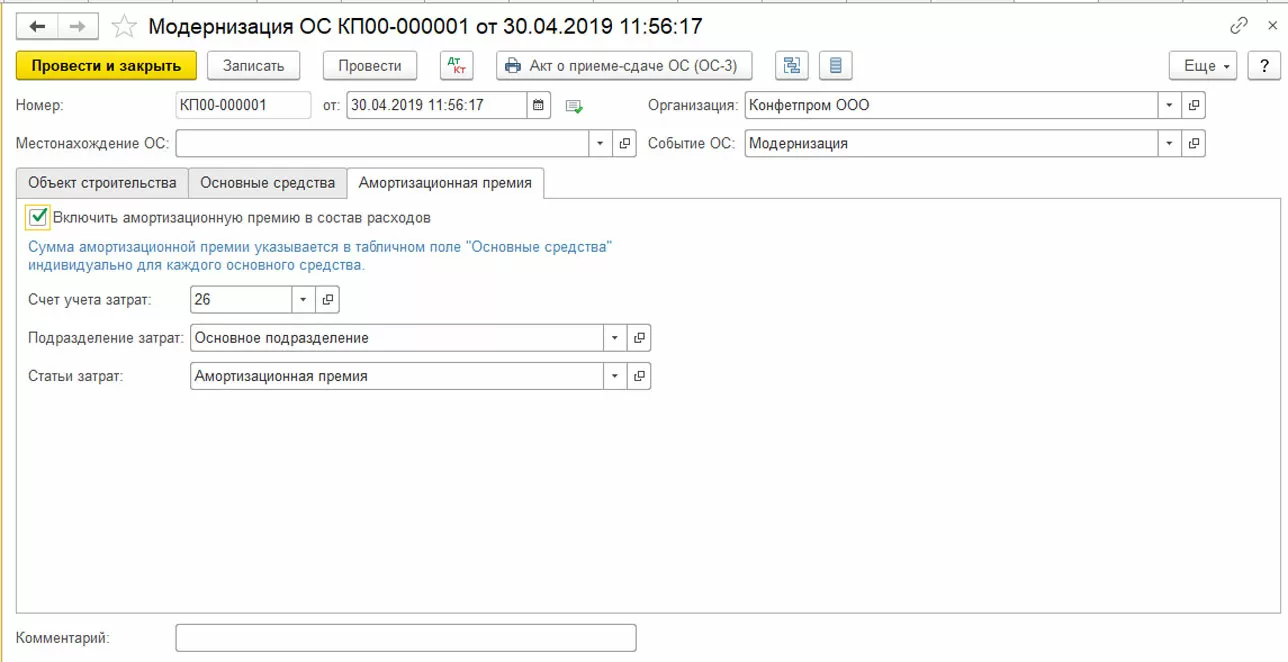

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

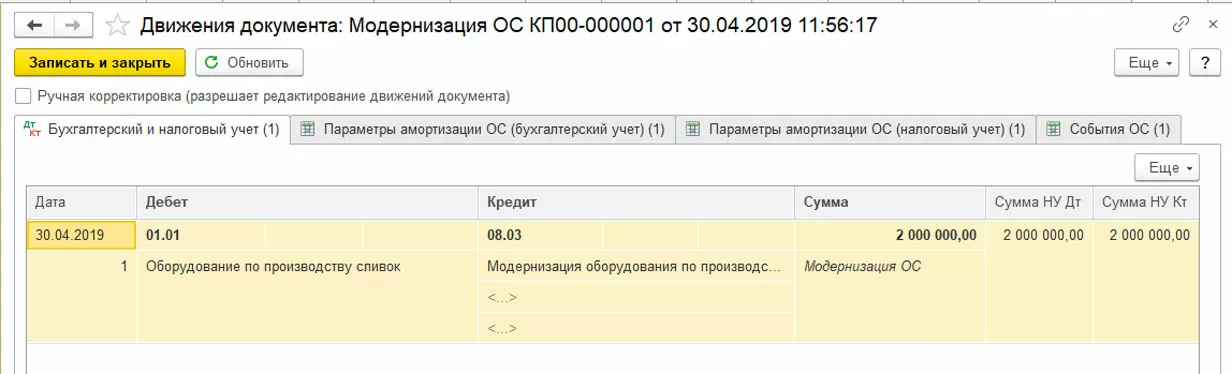

Нажимаем на кнопку «Провести» и смотрим проводки.

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

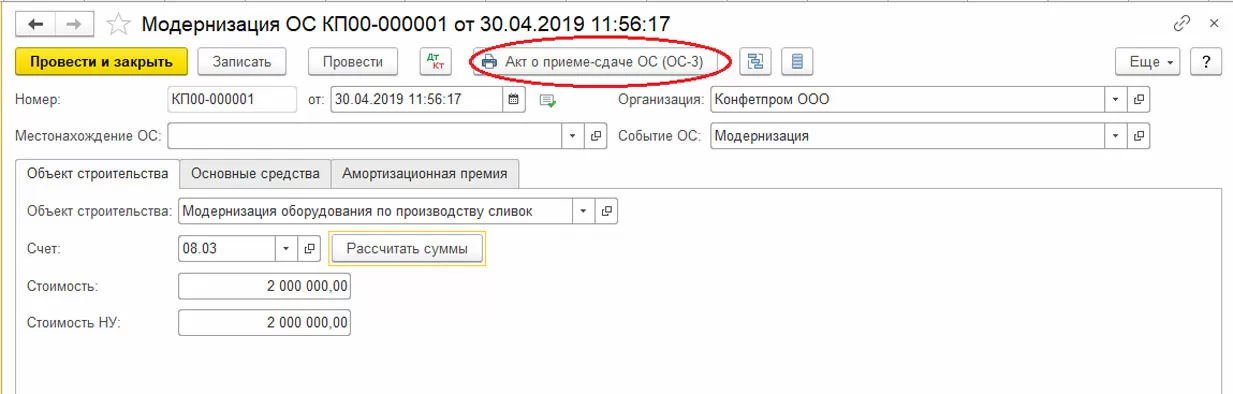

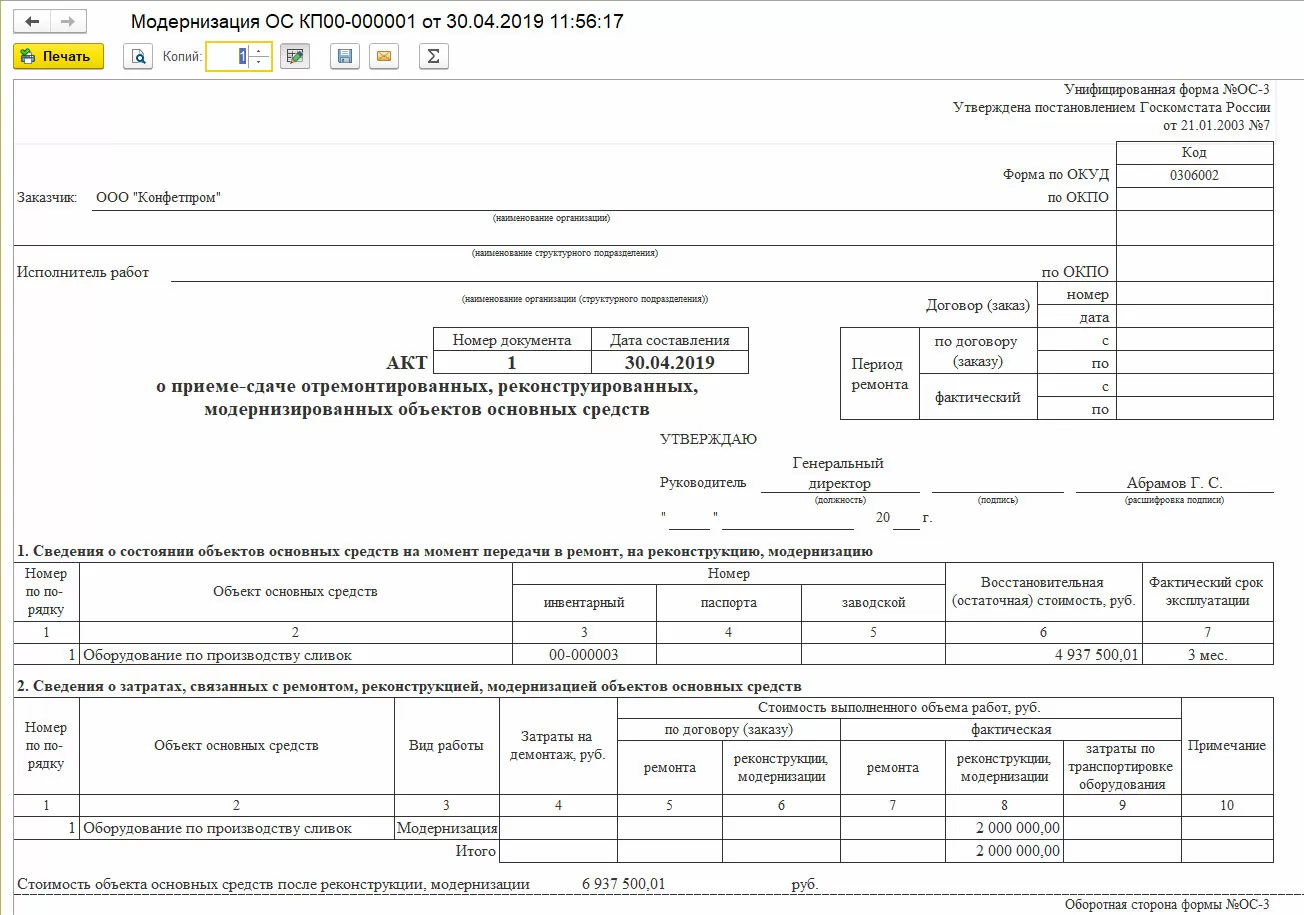

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Данные акта можно вывести на печать по кнопке «Печать».

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) - (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

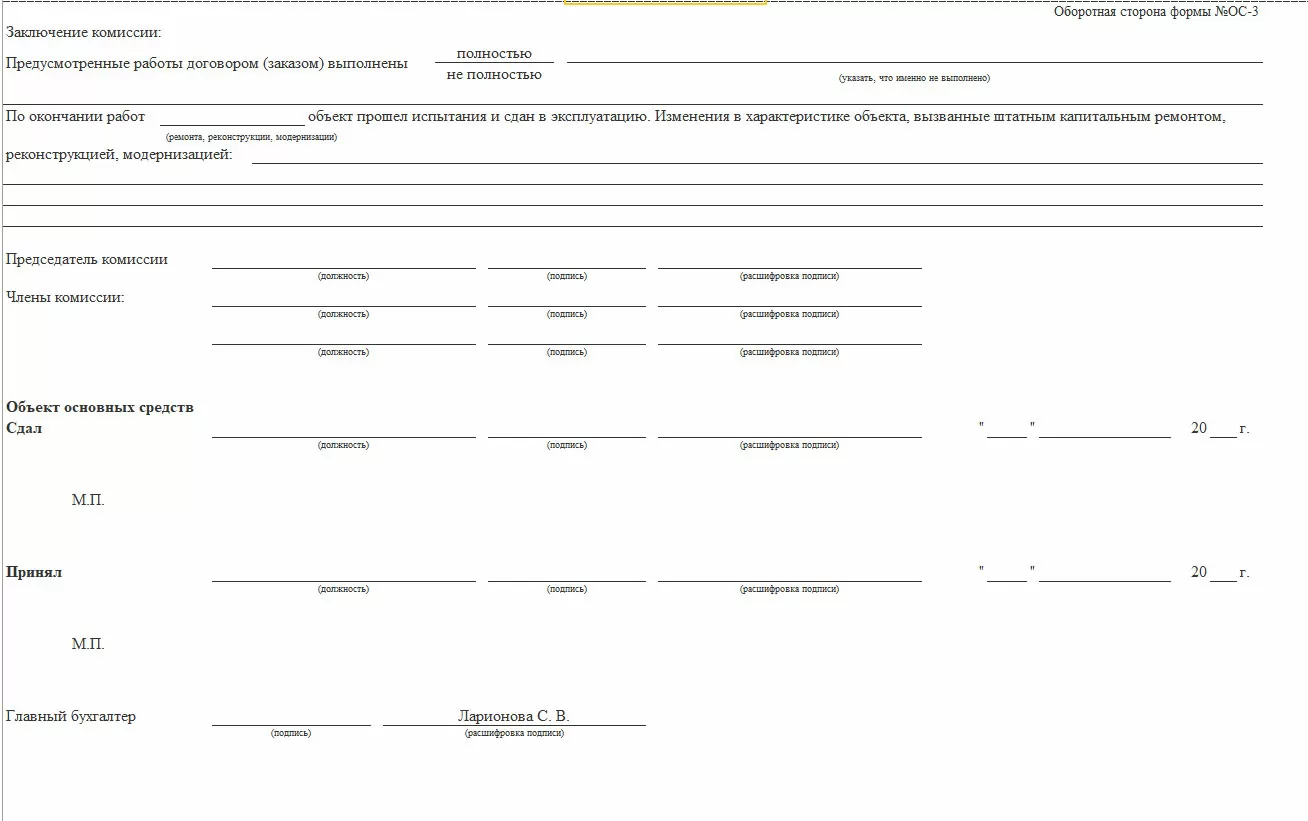

Акт составляется комиссией и утверждается руководителем организации.

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

консультация эксперта

самые свежие новости 1 раз в месяц