Прием на работу иностранных граждан зачастую вызывает беспокойство, поскольку требуемый перечень документов при оформлении в штат и дальнейшем расчете налогов и взносов здесь длиннее, а значит, и допустить ошибку проще. Поэтому подробно разберем прием иностранца в 1С 8.3 на примере программы 1С:ЗУП.

Подготовительные работы - что нужно знать?

В первую очередь, нужно выяснить какой статус имеет иностранный гражданин. Поскольку налог на доход и размер отчисляемых взносов в фонды напрямую зависят от данного статуса

Согласно ФЗ №115 «О правовом положении иностранных граждан в Российской Федерации» иностранные граждане имеют три статуса:

- Временно пребывающие на территории РФ;

- Временно проживающие на территории РФ;

- Постоянно проживающие на территории РФ.

В свою очередь каждую из этих категорий разделим на подкатегории, поскольку состав требуемых для приема на работу документов для них различен.

1-я категория. Временно пребывающие безвизовые иностранцы, имеющие или официальный статус беженца, или получившие временное убежище, или лица, являющиеся гражданами какой-либо страны Евразийского союза (коротко ЕАЭС): Армения, Беларусь, Казахстан, Киргизия. Данные иностранцы приравниваются к россиянам в трудовых правах, и трудовые отношения с ними оформляются по главному перечню документов, список которых приведен в ст. 65 ТК РФ.

2-я категория. Временно пребывающие безвизовые иностранцы из стран СНГ: Украина, Узбекистан, Таджикистан, Молдова, Азербайджан, лица без гражданства, проживающие в Латвии и Эстонии и ранее состоявшие в гражданстве СССР, а также граждане из стран Европы: Хорватия, Босния и Герцеговина, Сербия, Черногория, Республика Македония.

По данной категории сотрудников, помимо главного перечня документов, требуется наличие действующего патента, оформленного в том же регионе, что и организация. Если в патенте указана специальность, то оформлять работника можно только по заданной профессии. Проверить патент работодатель может на официальном сайте МВД.

3-я категория. Временно пребывающие визовые иностранцы из всех остальных стран, не вошедших в категории 1 и 2. В процесс оформления рабочего приглашения для данной категории иностранцев организация вовлечена с самого начала. Физлицо въезжает на территорию РФ с готовой рабочей визой, оформленной в консульстве РФ. При необходимости проверка разрешения на работу осуществляется на сайте МВД.

По временно пребывающим гражданам Китайской Народной Республики и Социалистической Республики Вьетнам действует законодательство государства постоянного проживания. Они не подлежат страхованию в системе ОПС Российской Федерации, и взносы в Пенсионный фонд с их выплат не исчисляются.

При приеме временно проживающих и постоянно проживающих работодателю нужно внимательно отнестись к проверке срока действия документов, подтверждающих разрешение на нахождение на территории РФ.

Каждый из перечисленных категорий может относиться к высококвалифицированным специалистам. Важным условием, отличающим высококвалифицированных специалистов от остальных, является размер заработной платы, который должен составлять не менее 167 000 руб. После выполнения всех необходимых проверок можно приступить к вводу данных в систему 1С 8 ЗУП.

Как оформить иностранца при приеме на работу – инструкция

Возможность оформления первого сотрудника-иностранца в системе ничем не ограничена, то есть устанавливать какие-либо особые настройки не нужно, но если у вас останутся вопросы по настройке 1С:ЗУП 8.3, обратитесь к нашим специалистам, оставив заявку на сайте или по телефону. Мы с радостью вам поможем.

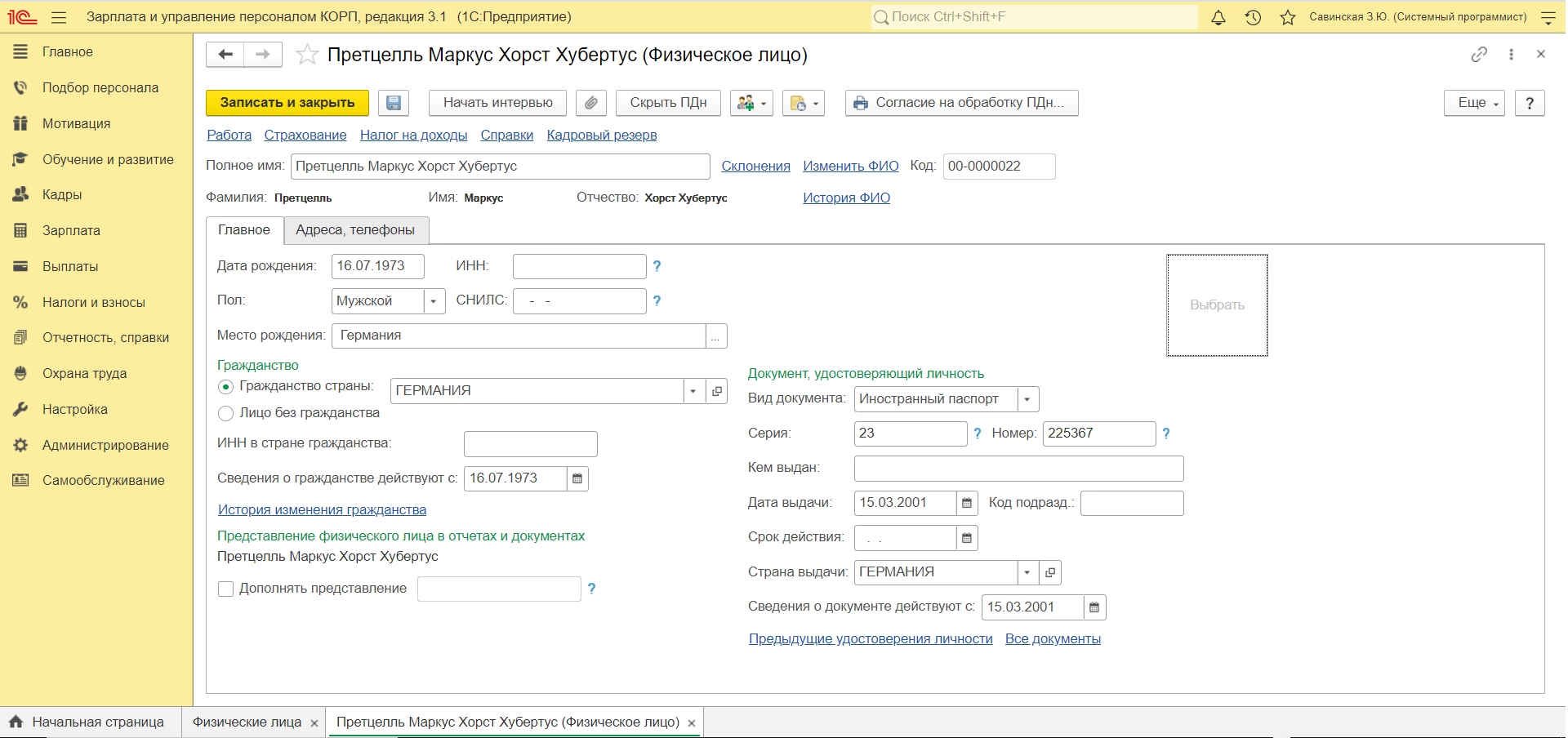

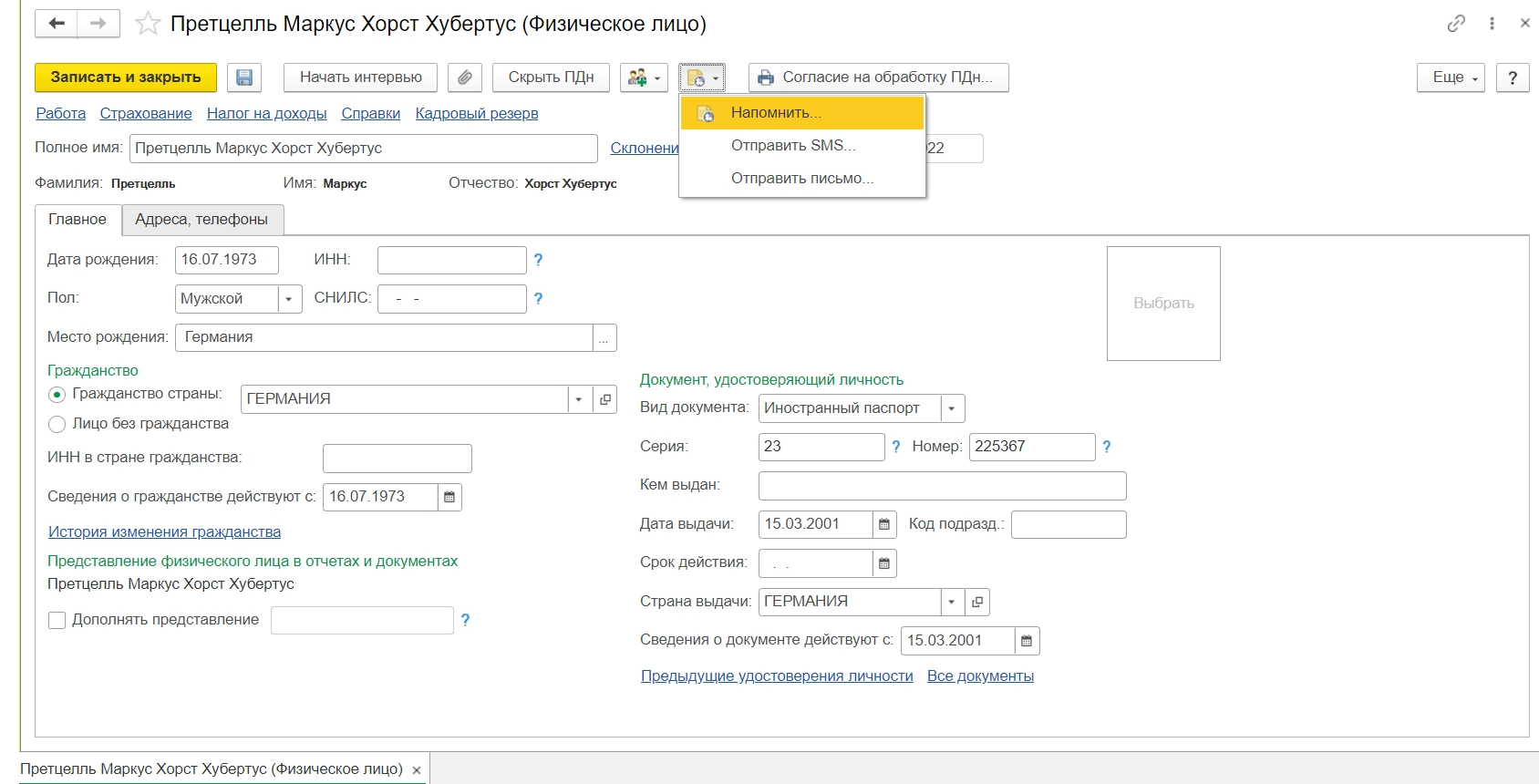

Начнем с заполнения карточку физ. лица. Вводить данные необходимо кириллицей, поскольку мы живем на территории Российской Федерации и всю налоговую отчетность по сотрудникам должны предоставлять на русском языке.

Полное имя человека может состоять из разного набора составных частей, как, например, у гражданина Испании – Гарсия Фернандо их два, а у гражданина Германии – Претцелль Маркус Хорст Хубертус – четыре. В случае, когда элементов всего два – это фамилия и имя, когда их больше, система все «лишнее» помещает в отчество.

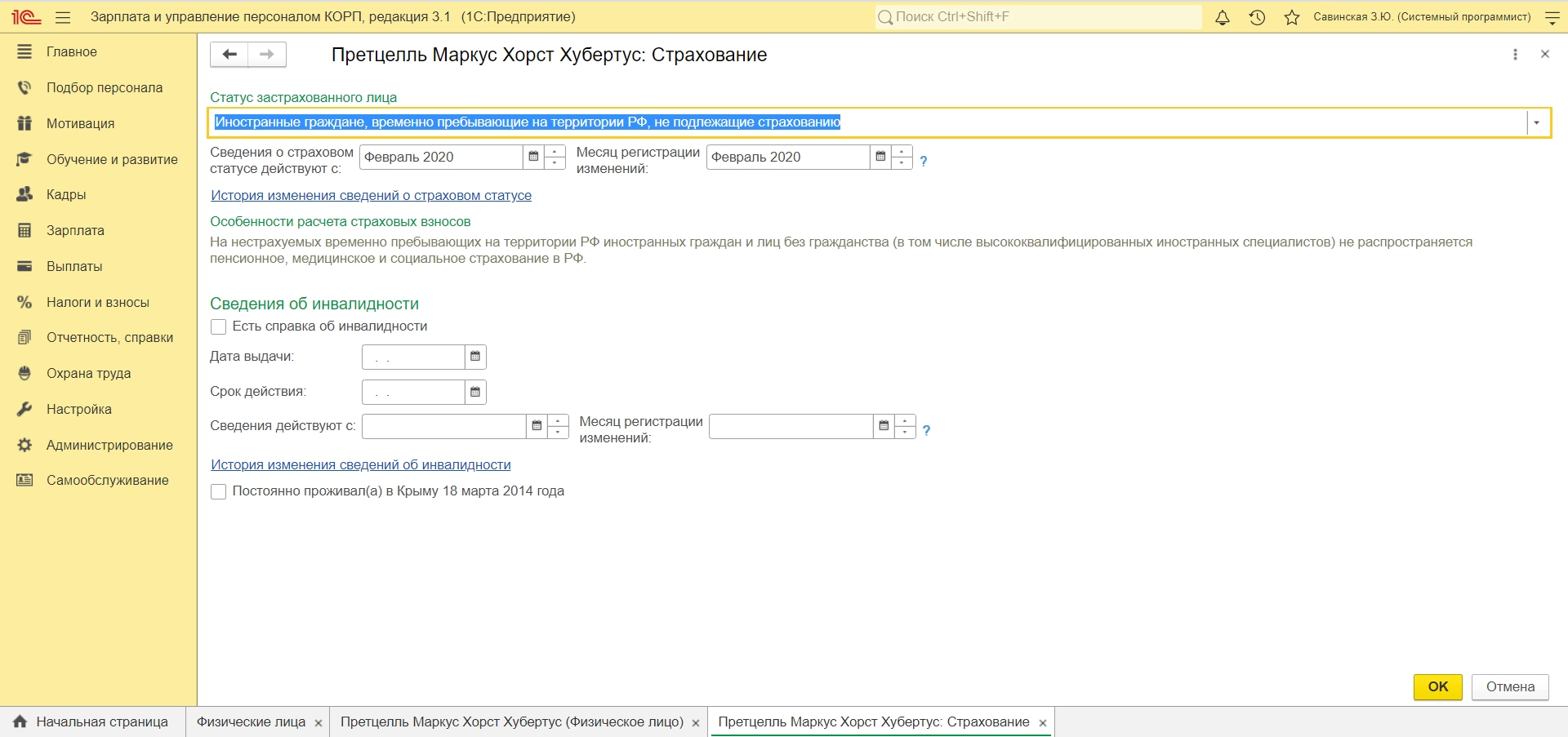

В разделе «Страхование» необходимо указать один из перечисленных выше статусов иностранца.

Выбранный страховой статус влияет на размер отчислений в Фонды (в конце статьи подробнее об этом).

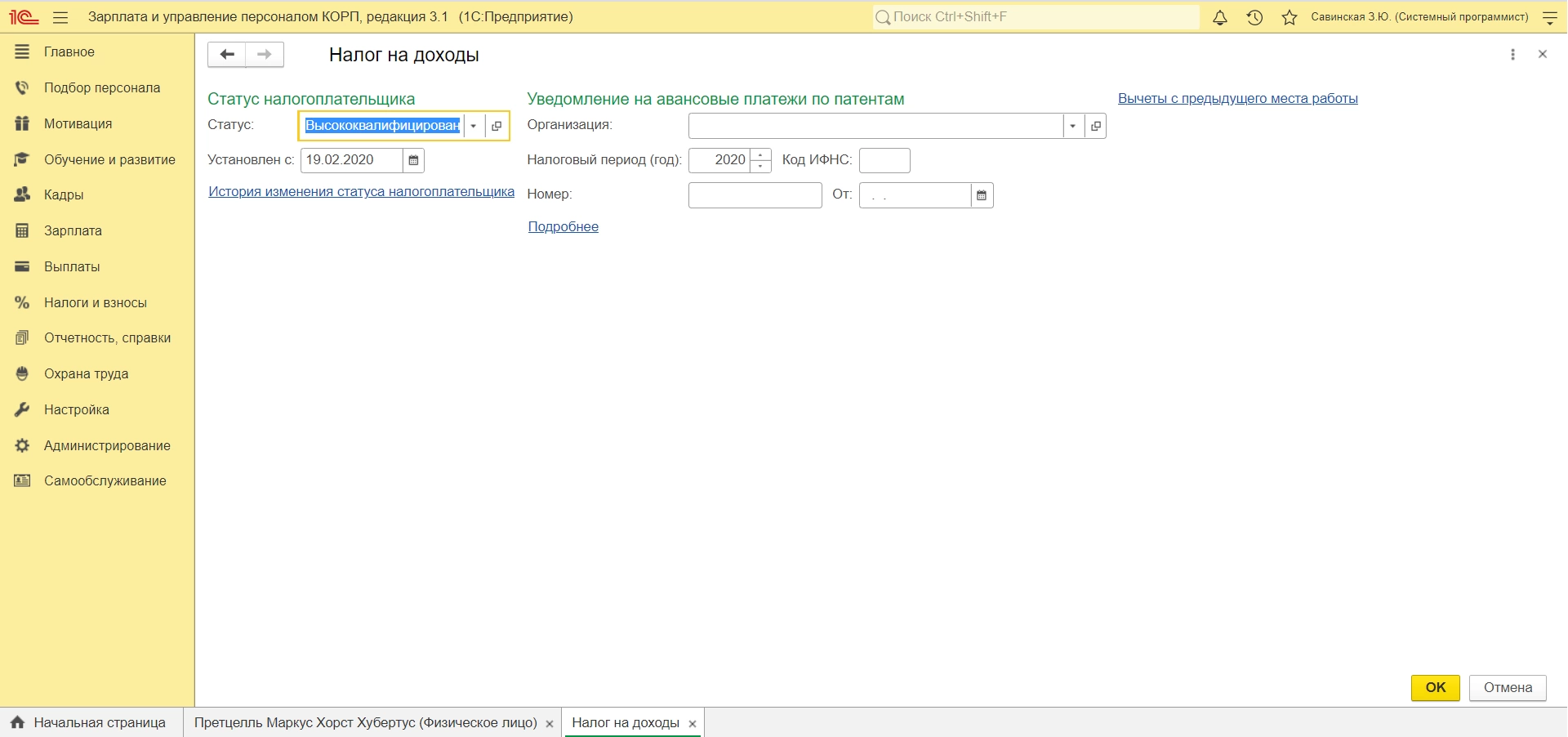

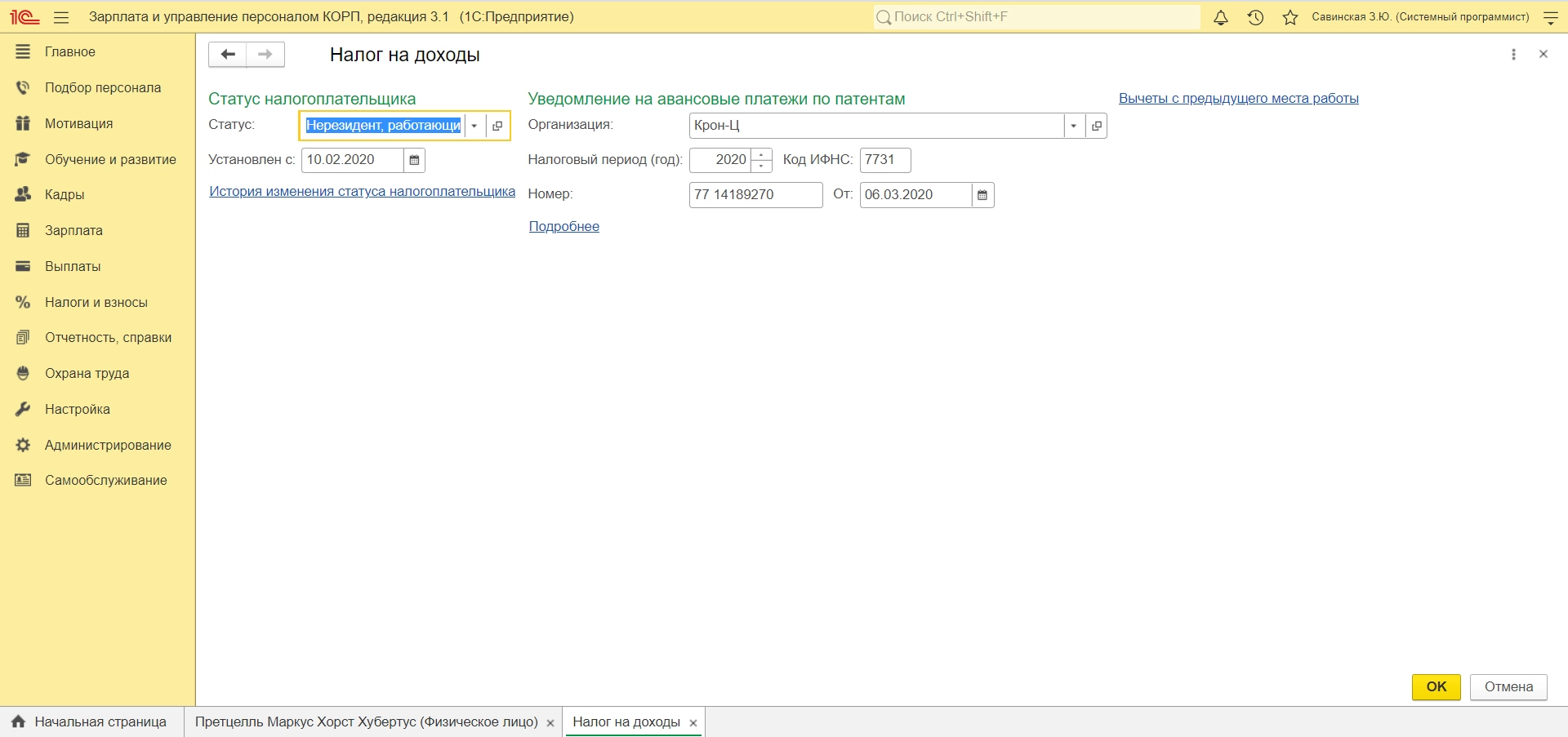

В разделе «Налог на доходы» требуется задать налоговый статус физ. лица. Если физ. лицо фактически находится в России менее 183 календарных дней в течение 12-ти следующих подряд месяцев, то лицо признается нерезидентом и налог исчисляется по ставке 30% (п. 2 ст. 207, п. 3 ст. 224 НК РФ). Данное правило не применимо в отношении высококвалифицированных специалистов (ст. 13.2 Закона №115-ФЗ) и сотрудников, работающих на основании патента (ст. 13.3 Закона №115-ФЗ) (см. конец статьи).

Если, согласно нормам ст. 227.1 НК РФ, в отношении сотрудника применяется патентная система налогообложения, то в поле «Статус» необходимо указать – «Нерезидент, работающий по найму на основании патента». Определять его налоговый статус на каждую дату выплаты дохода не нужно, поскольку согласно Письму Минфина России от 07.04.2011 г. №03-04-06/6-79 иностранцы, работающие на основании патента, входят в список исключений.

Также в разделе «Уведомление на авансовые платежи по патентам» можно указать реквизиты уведомления на зачет авансовых платежей.

Далее оформляем прием на работу по привычной схеме, в разделе «Работа» в карточке физического лица. Подробную инструкцию по приему на работу в 1С 8.3 ЗУП можно найти также на нашем сайте.

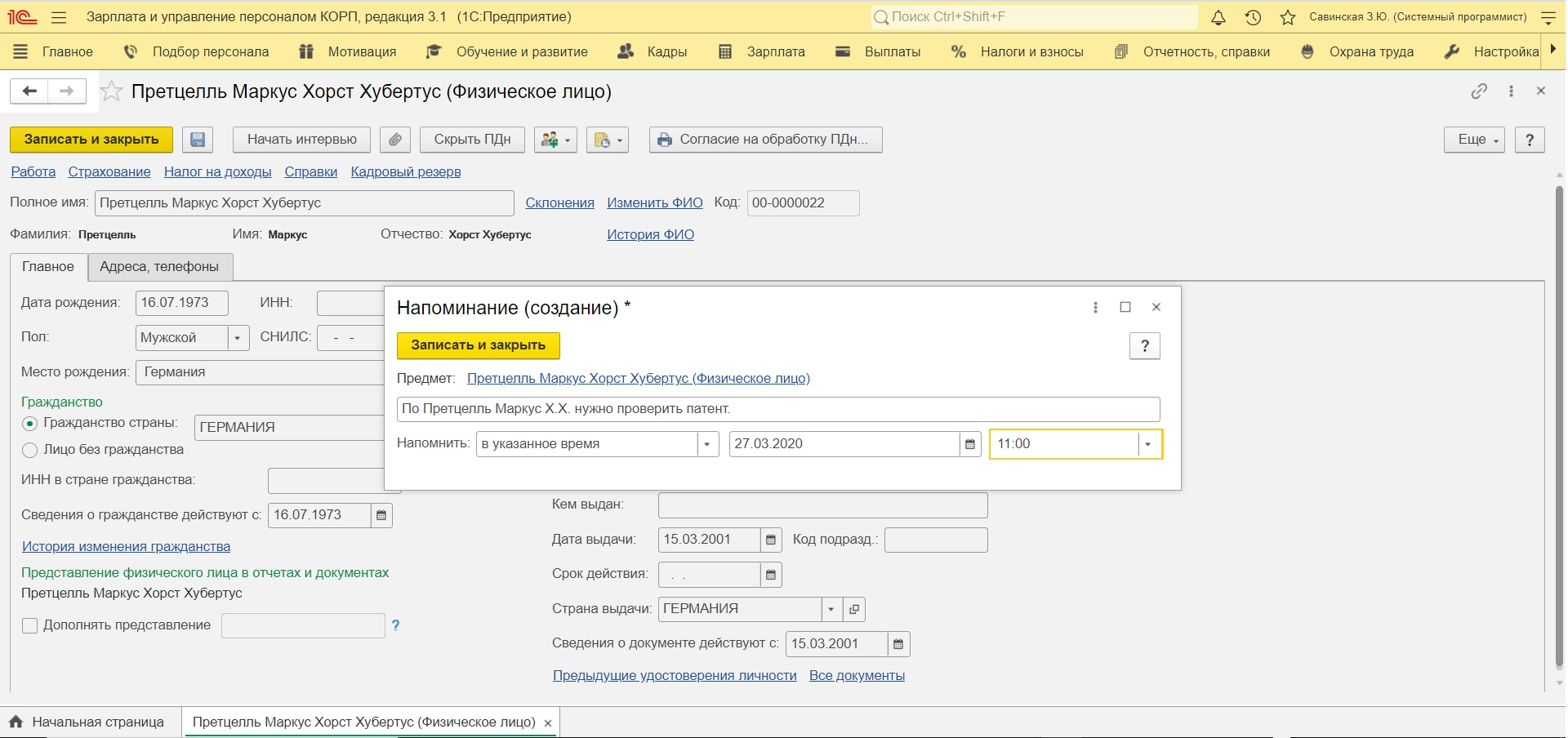

Если по физ. лицу важно проконтролировать какую-либо информацию спустя время, то следует воспользоваться функцией напоминания, которая доступна для активации в разделе «Администрирование – Органайзер».

Если специфика кадрового учета в вашей организации требует большего, чем стандартные настройки, и вам требуется доработка 1С:Зарплата и управление персоналом, обратитесь к нашим специалистам. Мы предоставляем услуги доработки и сопровождения не только самой программы, но также разрабатываем нестандартные планы обмена, то есть интеграции ЗУП с любыми решениями.

самые свежие новости 1 раз в месяц

Важные моменты по трудовому взаимодействию с иностранными сотрудниками

Чтобы организация имела возможность привлекать иностранцев к работе, она должна быть зарегистрирована в УМВ МВД в качестве работодателя, у которого трудятся иностранные граждане, и конечно, в таком случае возможна постановка работодателем сотрудника на миграционный учет.

За неуведомление или несвоевременное уведомление госструктур о приеме на работу (увольнении) иностранного гражданина установлены штрафы. По нормам ст. 18.15 КоАП РФ неуведомление приравнивается к незаконному привлечению иностранца к трудовой деятельности.

Также работодатель обязан подавать уведомления об исполнении обязательств об оплате труда (вознаграждения) иностранцу – высококвалифицированному специалисту.

По сотрудникам, работающим на основании патента, работодатель должен контролировать своевременное выполнение авансовых платежей работником на сайте МВД, или при большом штате и большой текучке кадров прибегнуть к услуге миграционного аудита сторонней организацией.

Краткая справочная информация по расчету налоговых отчислений и страховых взносов

Страховые взносы

По высококвалифицированным специалистам (постоянно и временно проживающим), временно проживающим и постоянно проживающим иностранцам, а также временно пребывающим иностранцам, имеющим официальный статус беженца или получившим временное убежище, или являющихся гражданами какой-либо страны ЕАЭС, организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 2,9% до достижения предельной базы (912 000 рублей в 2020).

После достижения предельной базы оплата в ОСС не производится. И 5,1% на ОМС по всем перечисленным сотрудникам в этом пункте, кроме высококвалифицированных специалистов. Поскольку организация уплачивает налог на ОСС, Фонд социального страхования возвращает компании все пособия: декретные, детские, больничные и так далее.

По остальным временно пребывающим иностранцам организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 1,8% до достижения предельной базы (912 000 рублей в 2020). После достижения предельной базы оплата в ОСС не производится. ФСС по таким сотрудникам возвращает только больничные и только спустя 6 месяцев после того как на их зарплату стали начислять 1,8%. Поэтому при увольнении иностранного сотрудника предоставьте ему справку о том, что какое-то время начисляли на его зарплату 1,8%. Эта справка ему пригодится по новому месту работы.

Высококвалифицированные специалисты (временно пребывающие) не облагаются страховыми взносами. Налог НС ПЗ организация оплачивает по всем категориям сотрудников.

НФДЛ

Доход временно пребывающих граждан, имеющих официальный статус беженца или получивших временное убежище, или являющихся гражданами какой-либо страны ЕАЭС, с первого дня работы в российской компании облагается по ставке 13%, независимо от наличия или отсутствия у него статуса налогового резидента РФ.

Временно пребывающие безвизовые иностранцы согласно ФЗ №368 из стран СНГ должны приобрести патент и оплачивать НДФЛ авансом по месту работы. После получения уведомления из налоговой организация засчитывает данный патент в зачет налога 13%.

Для временно пребывающих визовых иностранцев ставка зависит от срока нахождения мигрантов в России. Пока работник не является налоговым резидентом РФ (то есть фактически находится в России менее 183 календарных дней в течение 12-ти следующих подряд месяцев), налог исчисляется по ставке 30% (п. 2 ст. 207, п. 3 ст. 224 НК РФ). Подсчет указанных 183 дней производится налоговыми агентами – организациями, которые заключили договоры с иностранными работниками.

Определять налоговый статус работника нужно на каждую дату выплаты ему дохода. Для этого следует просуммировать все дни его нахождения в России за предыдущие 12 месяцев, идущих подряд. А вот дни не обязательно должны следовать подряд, причем при подсчете также учитываются дни приезда и отъезда человека из РФ. Обратите внимание, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика. Если количество дней больше 183, налогоплательщик признается резидентом, и в том налоговом периоде, в течение которого работник приобрел статус налогового резидента, все суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13%. То есть, например, если в течение марта 2020 иностранный сотрудник пребывает более 183 дней на территории РФ в течение 12 месяцев, то ставка 13% применяется на начало налогового периода – 01.03.2020.

По временно проживающим и постоянно проживающим иностранцам ставка налогообложения 13% или 30% зависит от налогового статуса: резидент или нерезидент соответственно. Подробнее об этом написано выше.

Ставка НДФЛ в отношении заработной платы высококвалифицированных специалистов составляет 13%, независимо от их налогового статуса (резидент или нерезидент РФ). Соответствующее изменение внесено в п. 3 ст. 224 НК РФ. Отметим, что внедрение 1С:ЗУП 3.1 существенно упростит учет и контроль взносов и налогов по иностранным гражданам. Если у вас остались вопросы, оставьте заявку на нашем сайте или позвоните по телефону. Мы с радостью ответим на ваши вопросы.

консультация эксперта

самые свежие новости 1 раз в месяц