Ведение финансового учета в компании — это неотъемлемая часть успешного бизнеса. Одними из важнейших инструментов планирования являются Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). В данной статье мы рассмотрим, каковы отличия между этими двумя документами, их структуры, а также предоставим рекомендации по их составлению.

Что такое БДР и БДДС

БДР — это план, который отражает ожидаемые доходы и расходы предприятия за определенный период, как правило, за год

Этот отчет позволяет оценить финансовые результаты деятельности компании и определить вероятный финансовый результат.

Что показывает БДР: планируемые доходы от различных источников (продажи товаров/услуг, инвестиции, прочие доходы) и планируемые расходы (себестоимость, операционные расходы, административные расходы, налоги и т.д.). Ключевой показатель — прибыль или убыток.

БДДС — это план, показывающий ожидаемые поступления и выплаты денежных средств компании за определенный период

Он фокусируется на ликвидности — способности компании оплачивать свои обязательства вовремя.

Что показывает БДДС: планируемые поступления денежных средств (от продаж, кредитов, инвестиций и т.д.) и планируемые выплаты денежных средств (поставщикам, зарплаты, налоги, инвестиции и т.д.). Ключевой показатель — сальдо денежных средств (остаток на конец периода).

БДР и БДДС: отличия

|

Параметр |

БДР |

БДДС |

|---|---|---|

|

Основная цель |

Оценка финансовых результатов |

Управление денежными потоками |

|

Период |

Главным образом — год |

Месяц, квартал, год |

|

Временной аспект |

Может включать доходы и расходы, которые еще не оплачены (например, начисленная выручка или амортизация). |

Учитывает только реальные денежные операции. |

|

Учет НДС |

Учитывает НДС как часть доходов и расходов, но не отражает фактическое движение денежных средств. |

Учитывает НДС на момент поступления и выплаты, показывая реальное движение денежных потоков. |

|

Форма |

Оценка доходов и расходов |

Учет всех денежных поступлений и выплат |

|

Важность |

Финансовая устойчивость |

Ликвидность |

Ключевое различие: БДР фокусируется на прибыли, а БДДС — на ликвидности. БДР отражает доходы и расходы в момент их возникновения (начисления), даже если деньги еще не поступили или не выплачены. БДДС отражает только фактическое движение денег.

Оба бюджета важны и дополняют друг друга, давая полную картину финансового состояния компании.

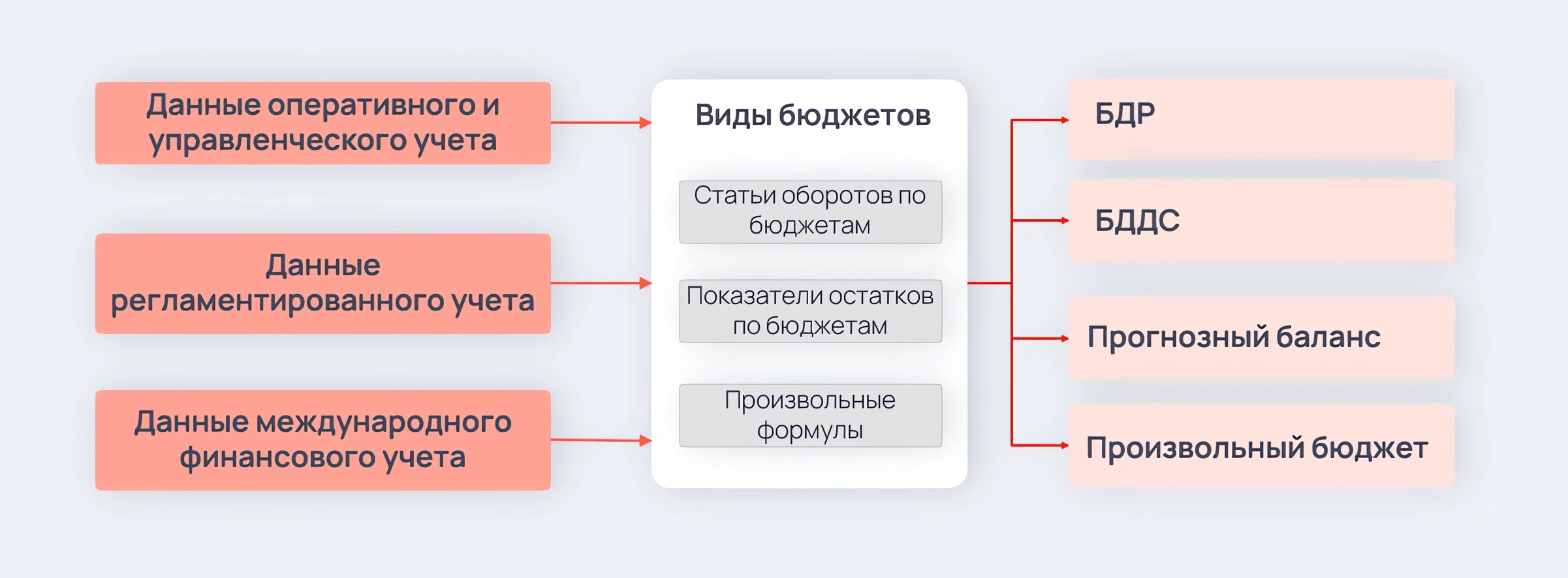

Виды БДР

В системе 1С:ERP виды БДР могут варьироваться в зависимости от целей компании и уровня детализации, необходимого для управления финансовыми потоками. Вот основные виды БДР, которые могут быть настроены в 1С:ERP Управление предприятием:

- Операционный бюджет:

- отражает планируемые доходы и расходы, связанные с основной деятельностью компании;

- включает статьи, такие как выручка от продаж, себестоимость, коммерческие и управленческие расходы.

- Инвестиционный бюджет:

- планирует доходы и расходы, связанные с инвестиционной деятельностью;

- включает приобретение и продажу основных средств, инвестиции в другие компании и проекты.

- Финансовый бюджет:

- охватывает планируемые финансовые операции, такие как привлечение и погашение займов, выплаты дивидендов и финансовые вложения.

- Бюджет по подразделениям:

- детализирует доходы и расходы по различным подразделениям компании;

- помогает оценить эффективность отдельных частей бизнеса.

- Проектный бюджет:

- формируется для конкретных проектов, отражая планируемые доходы и расходы в рамках каждого проекта;

- позволяет контролировать финансовую эффективность и выполнение проектных целей.

- Сводный бюджет:

- объединяет данные из всех бюджетов компании, предоставляя полное представление о планируемых доходах и расходах;

- используется для анализа общей финансовой стратегии компании.

В 1С:ERP каждый из этих видов может быть настроен с использованием статей бюджетов, аналитик и сценариев, что позволяет адаптировать систему под конкретные потребности компании и обеспечивать эффективное управление финансовыми потоками.

Как составить БДР

БДР позволяет компании прогнозировать прибыль, контролировать расходы и принимать обоснованные бизнес-решения. В программе 1С: ERP процесс составления БДР можно автоматизировать. Рассмотрим основные шаги по созданию БДР в 1С.

Пошаговая инструкция по созданию БДР в 1С:ERP

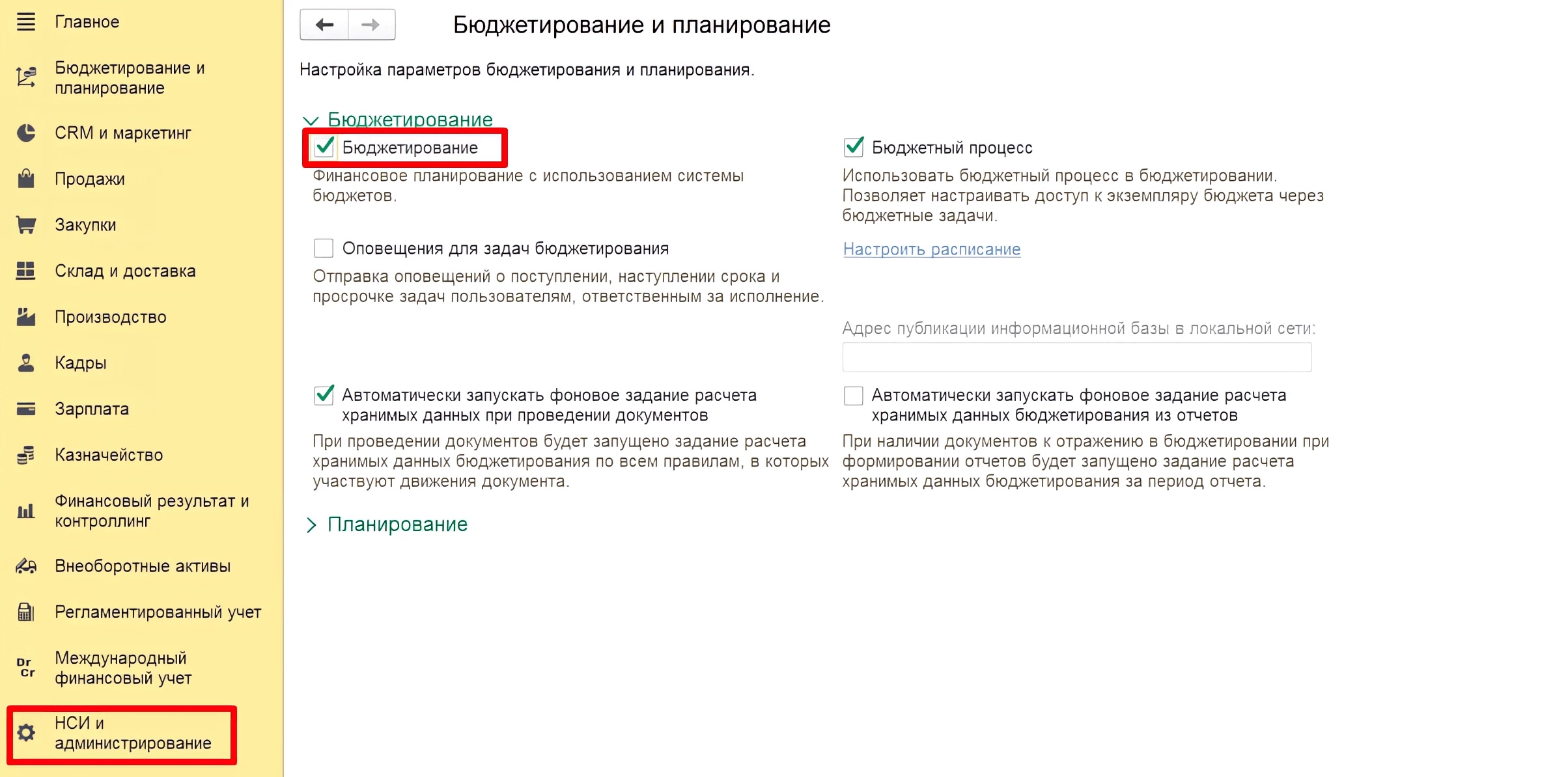

Шаг 1: Включение возможности использования блока «Бюджетирование»

Перейти в раздел НСИ и Администрирование — Настройка НСИ и разделов — Бюджетирование и планирование. Установить флаг напротив опции «Бюджетирование».

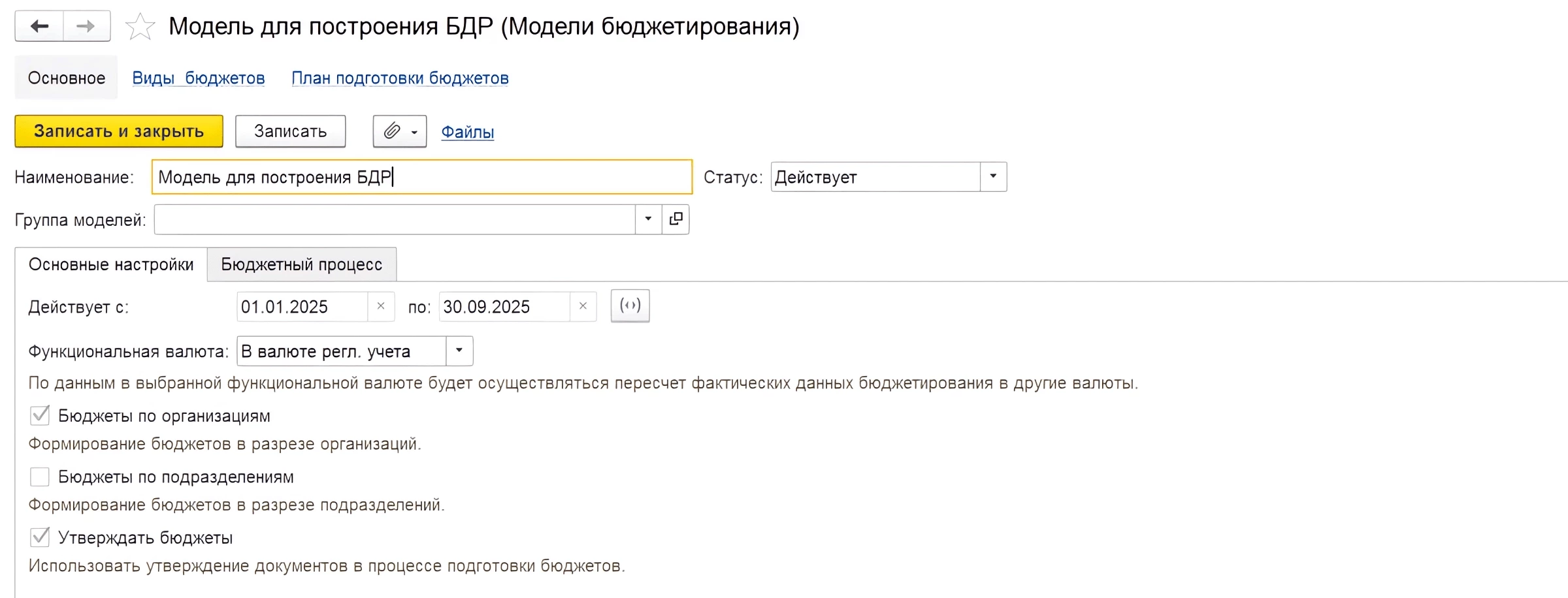

Шаг 2: Создание «Модели бюджетирования»

Модель бюджетирования объединяет бюджетные формы и отчеты, определяет разрезы по подразделениям и организациям, устанавливает регламент бюджетного процесса и позволяет настроить лимиты контроля расходов.

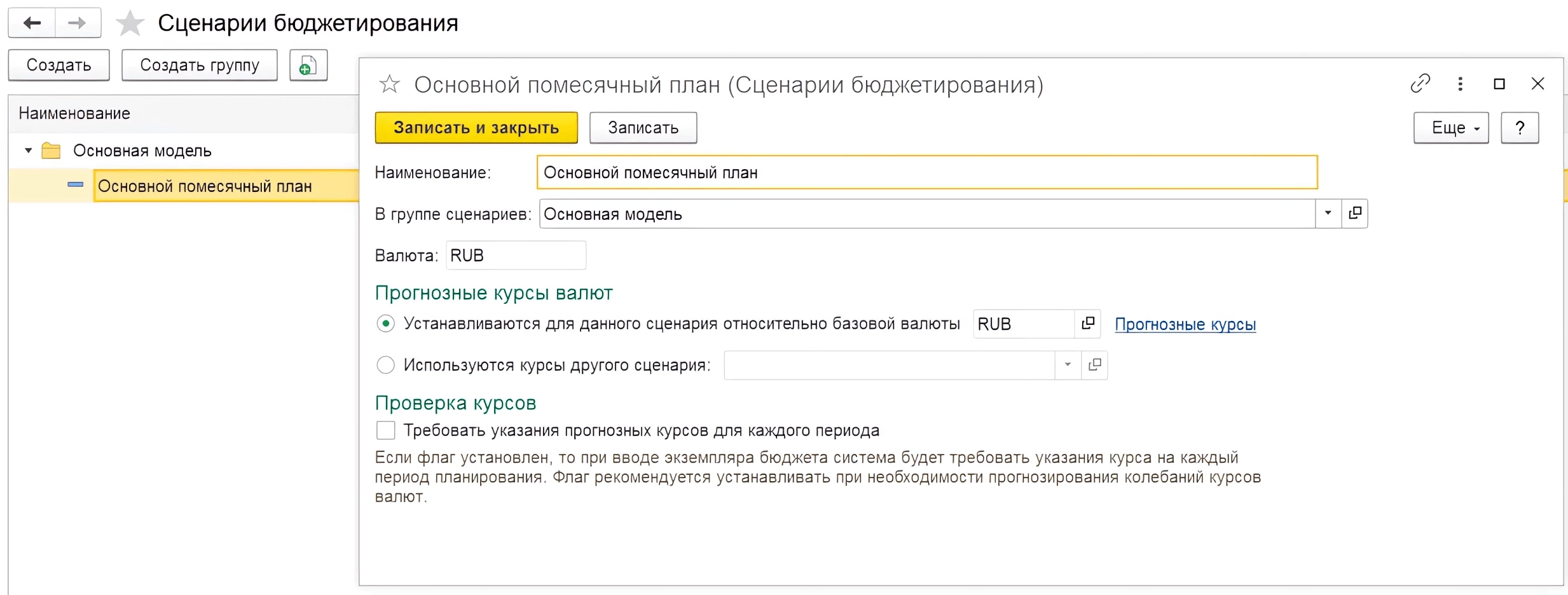

Шаг 3: Создание «Сценария бюджетирования»

Сценарий выступает в роли разделителя плановых данных. Создавайте различные сценарии для учета, такие как стратегический, пессимистичный, квартальный и другие.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

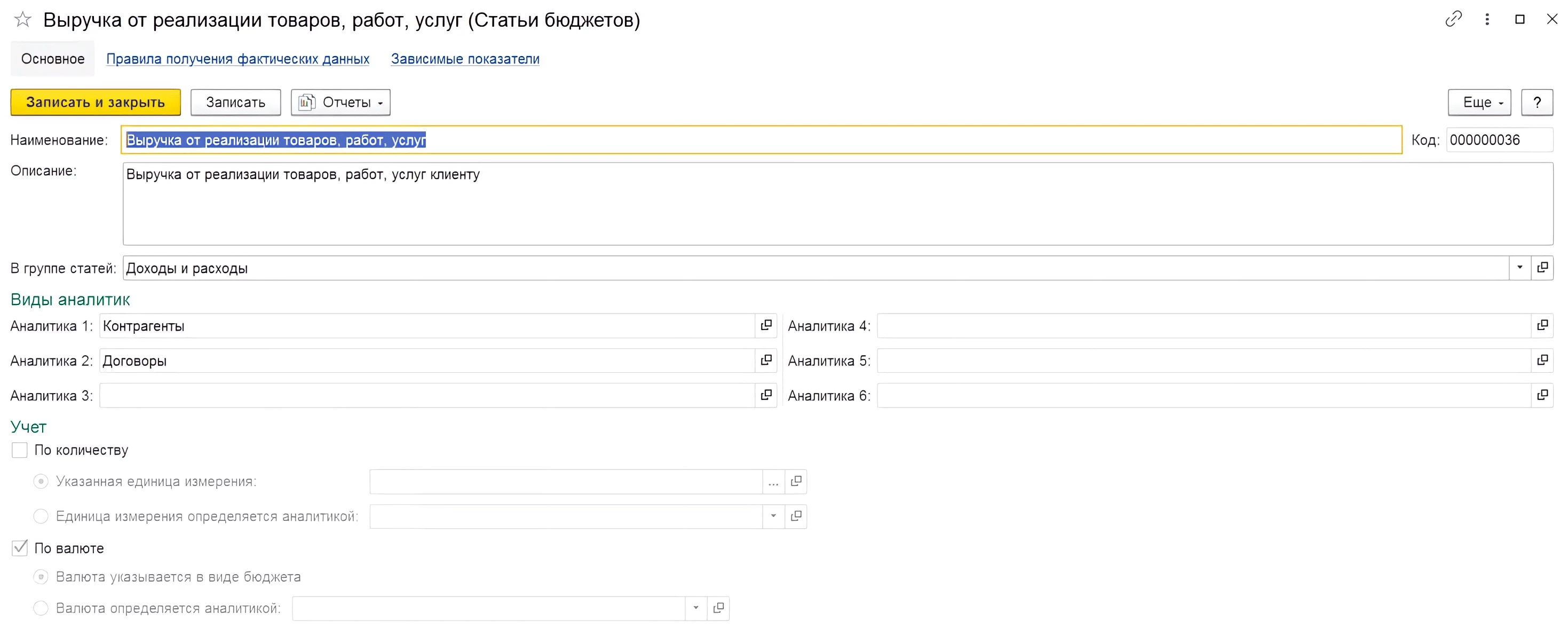

Шаг 4: Создание «Статей бюджетов»

Статьи бюджета один из ключевых справочников подсистемы бюджетирования, который используется для формирования плановых и получения фактических данных, а также для создания структуры бюджета.

Некоторые особенности при создании статей бюджета:

- Каждой статье бюджета можно присвоить до 6 различных аналитик;

- В статье может вестись учет как по количеству, так и по сумме;

- Обороты одной статьи способны влиять на изменение нескольких других статей или остаточных показателей в бюджете.

Шаг 5: Настройка видов бюджетов

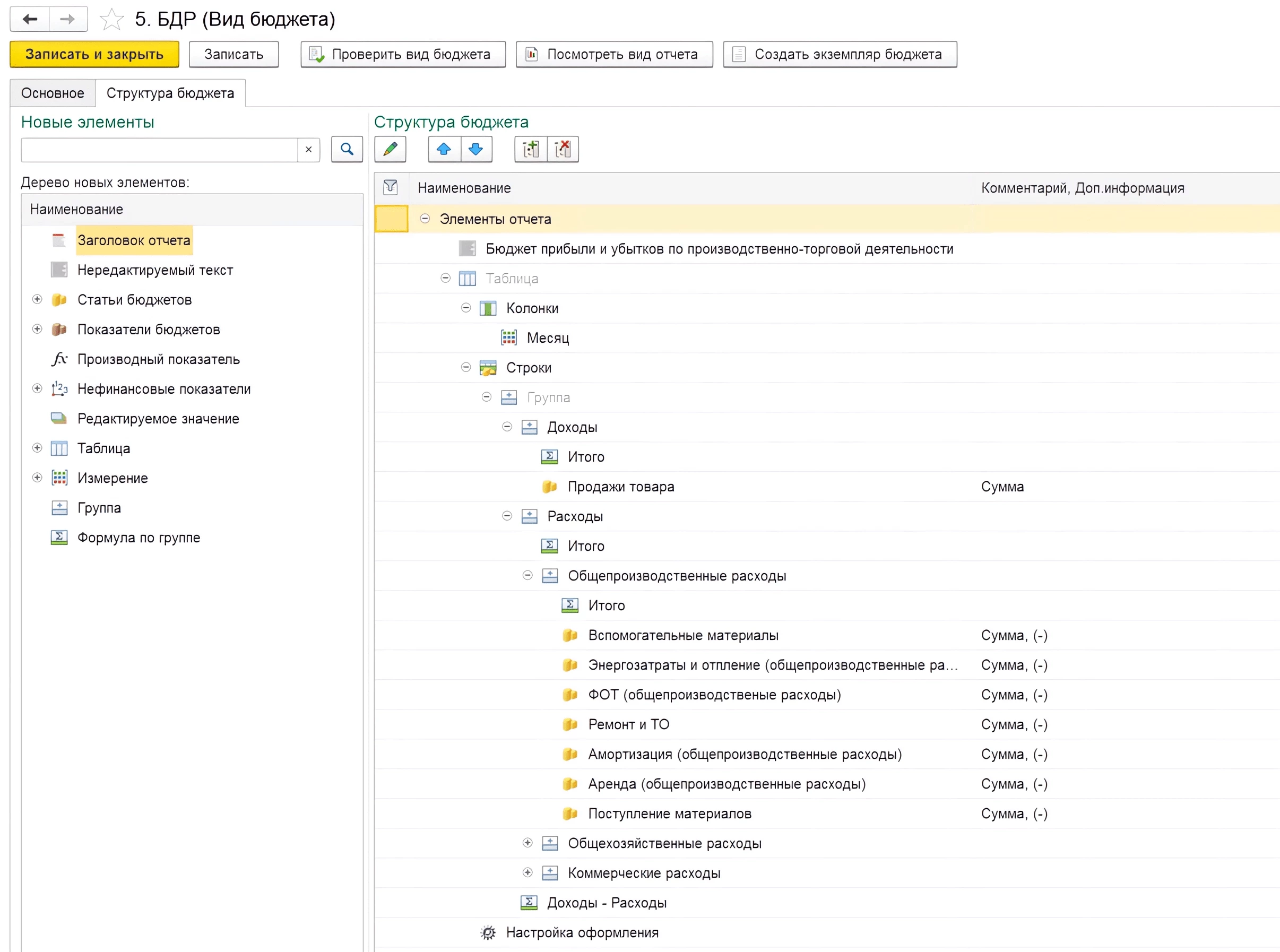

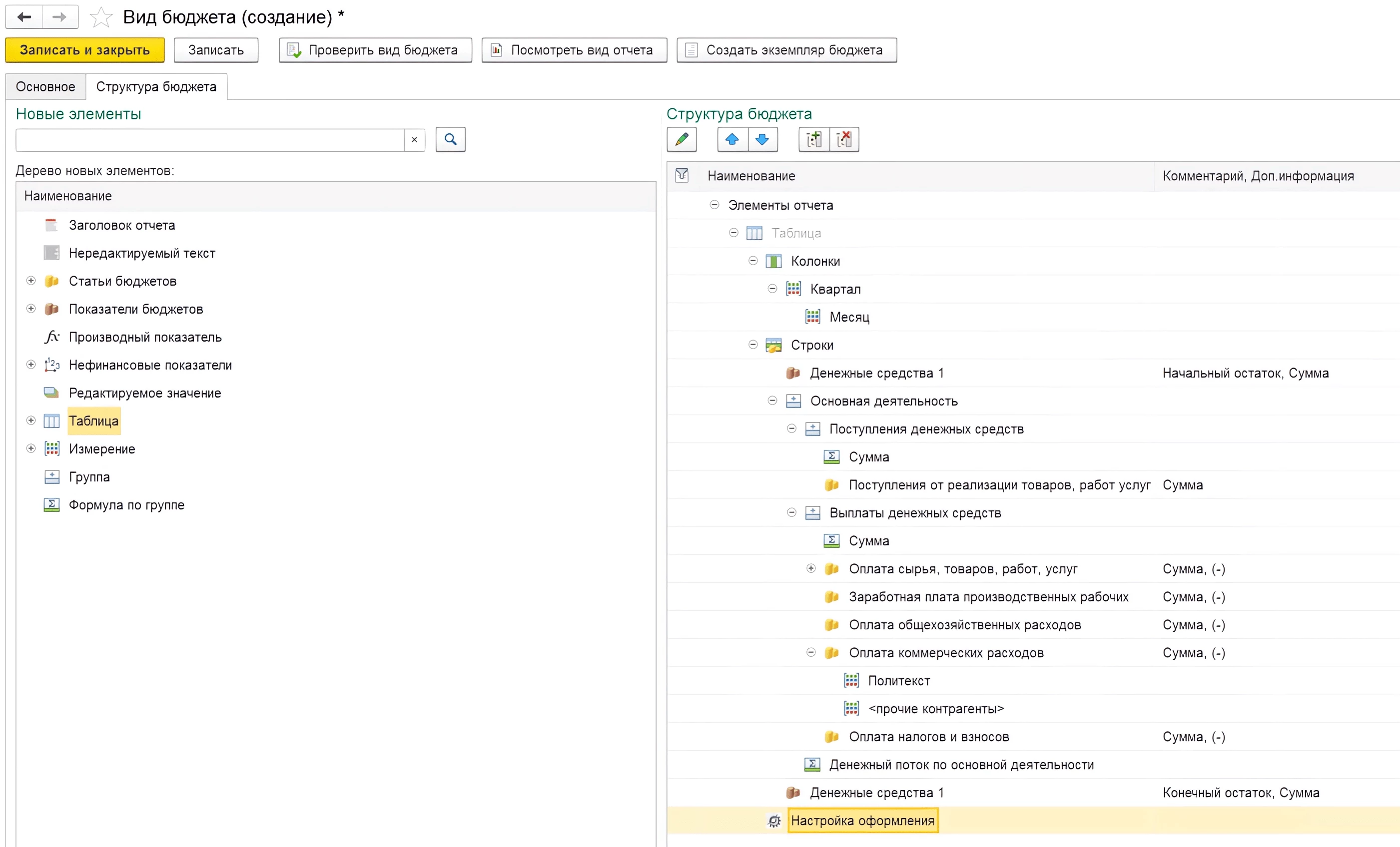

Создание и настройка видов бюджетов в 1С включает в себя создание форм ввода экземпляров бюджета и отчетных форм. Вид бюджета привязан к бюджетной модели.

Этапы создания вида бюджета:

- Заполнить основные данные вида бюджета (модель бюджетирования, способ планирования и период).

- Настроить структуру БДР, перетаскивая элементы из элементов оформления, таблиц, группировок, формул, статей и показателей из «Дерева новых элементов», чтобы задать внешний вид документа.

- Проверить структуру БДР на ошибки с помощью кнопки «Проверить вид бюджета».

- Посмотреть форму отчета для БДР, нажав «Посмотреть вид отчета».

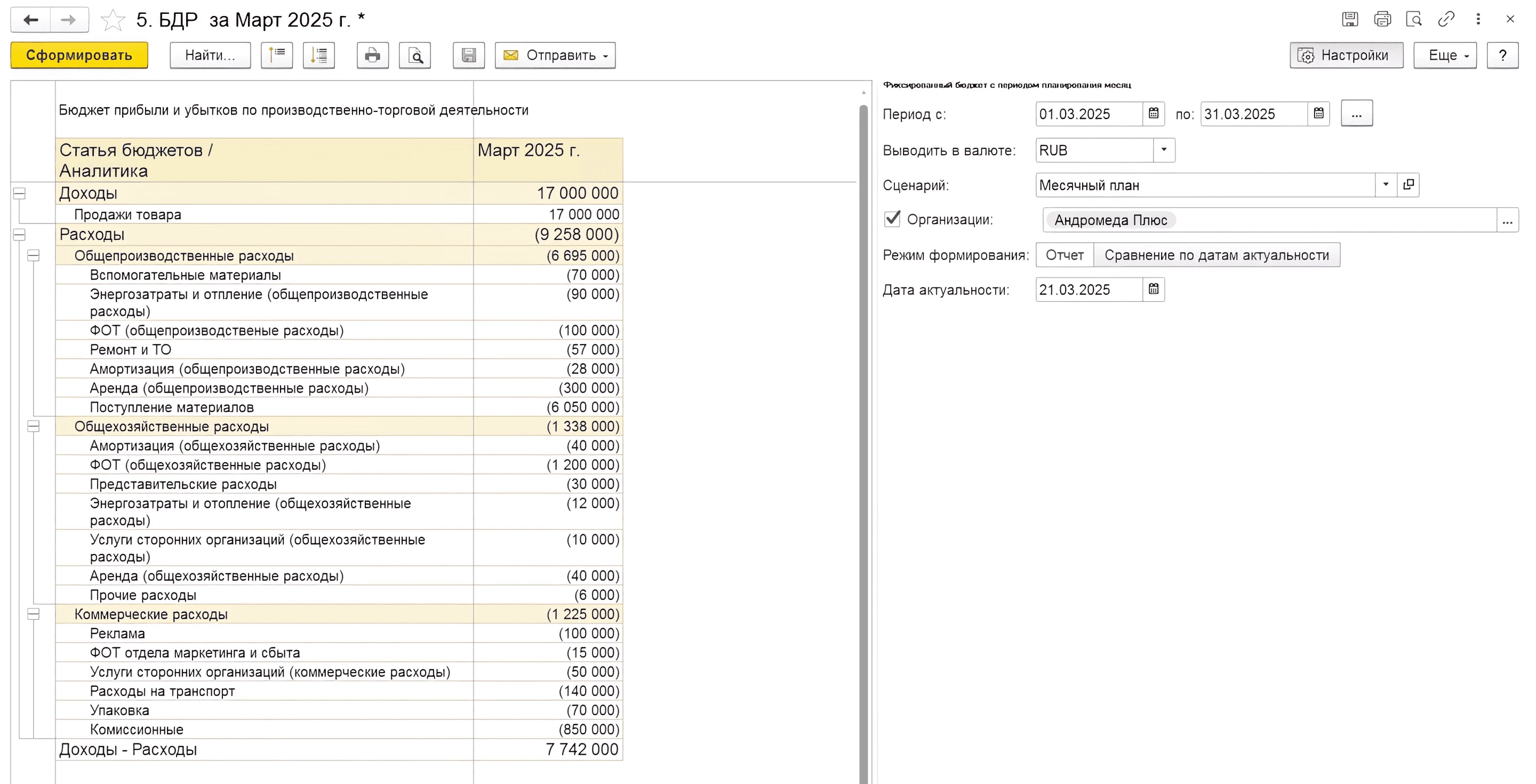

Шаг 6: Заполнение бюджета

После настройки видов бюджетов можно переходить к заполнению БДР:

- Создание документа «Экземпляр бюджета»: В списке документов выберите «Экземпляр бюджета» и создайте новый.

- Выбор вида бюджета: укажите вид бюджета, который был настроен для БДР.

- Автоматическое заполнение: нажмите кнопку «Заполнить», чтобы программа автоматически заполнила бюджет на основе заданных условий и формул. При необходимости, данные можно скорректировать вручную.

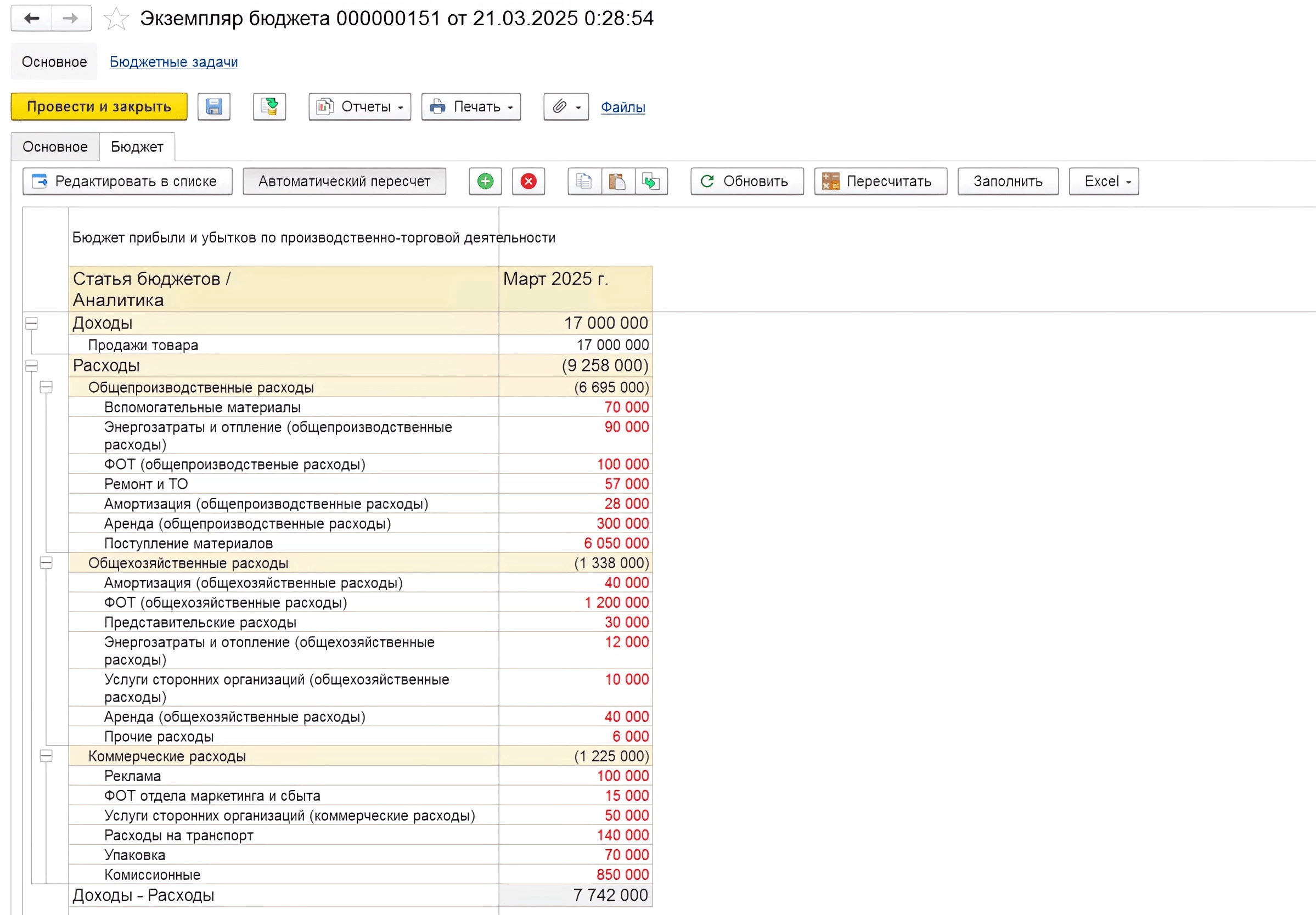

Шаг 7: Утверждение экземпляра бюджета

Установите статус «Утвержден» и проведите экземпляр бюджета: на вкладке «Основное» установите значение статуса «Утвержден» и проведите документ.

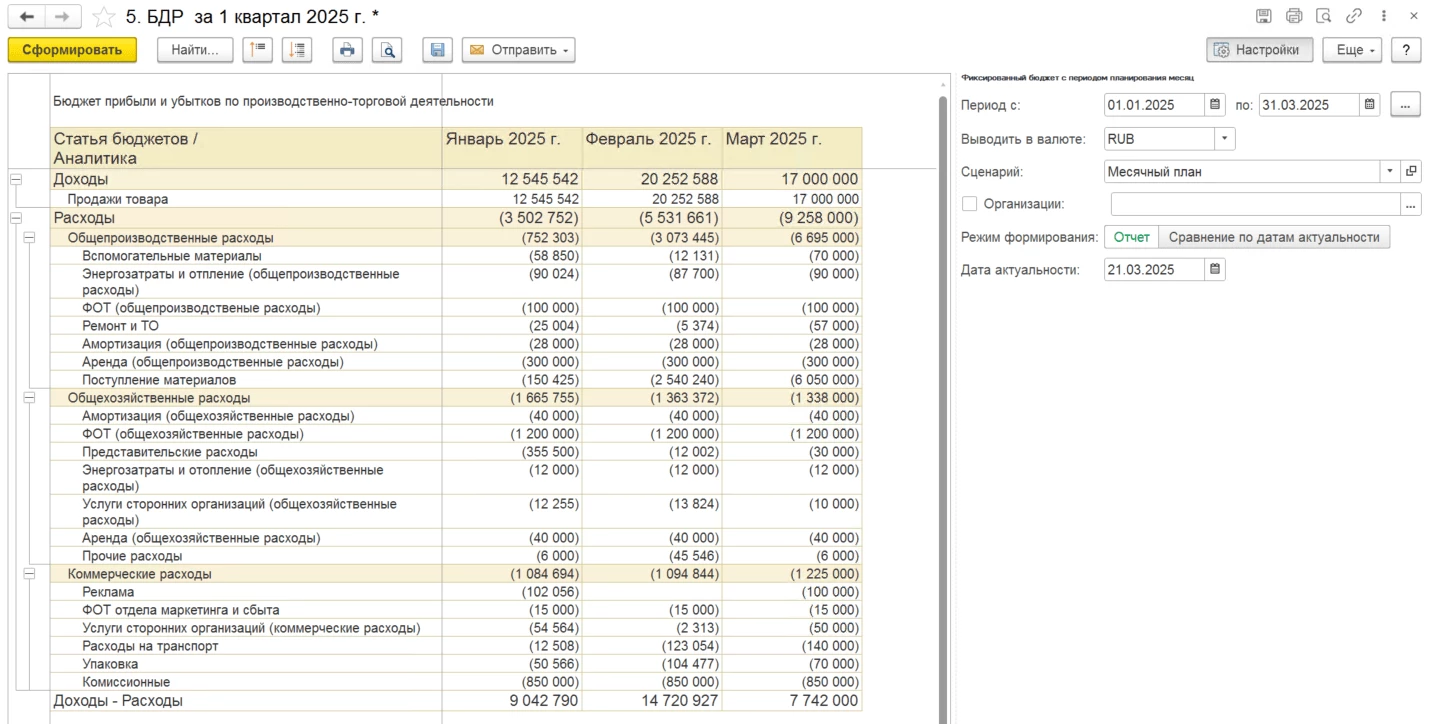

Шаг 8: Формирование отчетности

Для использования данных из БДР важно сформировать отчет:

- Используйте стандартные отчеты. В 1С:ERP доступны стандартные формы отчетности, которые можно настроить для вывода данных из БДР.

- Экспорт данных. При необходимости экспортируйте данные в удобные для анализа форматы, такие как Excel.

- Подготовка данных для презентации. Готовьте данные для представления руководству или другим заинтересованным сторонам.

Составление БДР в 1С:ERP — это структурированный процесс, который можно автоматизировать для повышения эффективности

Включение блока «Бюджетирование», создание модели бюджетирования и правильная настройка бюджетов позволяют эффективно управлять доходами и расходами, улучшая финансовую устойчивость компании.

Когда стоит использовать БДР, а когда БДДС

Выбор между использованием БДР и БДДС зависит от целей анализа и планирования. Часто их используют вместе, поскольку они дополняют друг друга, предоставляя более полную картину финансового состояния.

Когда использовать БДР

- Оценка прибыльности: если основная цель — понять, насколько прибыльной будет компания в будущем, БДР — основной инструмент. Он показывает общую картину доходов и расходов, позволяя оценить рентабельность бизнеса;

- Стратегическое планирование: БДР используется для долгосрочного планирования, определения целей по прибыли и разработке стратегий их достижения;

- Анализ эффективности: анализ БДР помогает оценить эффективность различных аспектов бизнеса, например, рентабельность отдельных продуктов или подразделений;

- Оценка инвестиционной привлекательности: для потенциальных инвесторов БДР является важным документом, демонстрирующим финансовую состоятельность компании.

Когда использовать БДДС

- Оценка ликвидности: если главная задача — убедиться, что у компании достаточно денег для покрытия текущих обязательств, то БДДС незаменим. Он показывает, сколько денег поступит и сколько будет потрачено в течение определенного периода;

- Управление денежными потоками: БДДС помогает оптимизировать денежные потоки, выявляя потенциальные кассовые разрывы и планируя источники финансирования для их покрытия;

- Краткосрочное планирование: БДДС более актуален для краткосрочного планирования, например, на месяц или квартал, поскольку он концентрируется на ближайших денежных поступлениях и выплатах;

- Получение кредитов: банки и другие кредиторы часто требуют БДДС для оценки платежеспособности заемщика.

Основные показатели БДДС

Основными показателями, которые следует учесть при составлении БДДС, являются:

- Сальдо на начало периода — остаток денежных средств на начало периода.

- Поступления — общая сумма денежного входа.

- Выбытия — общая сумма денежного исхода.

- Сальдо на конец периода — остаток денежных средств на расчетном счете после всех операций.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Структура БДДС и формы

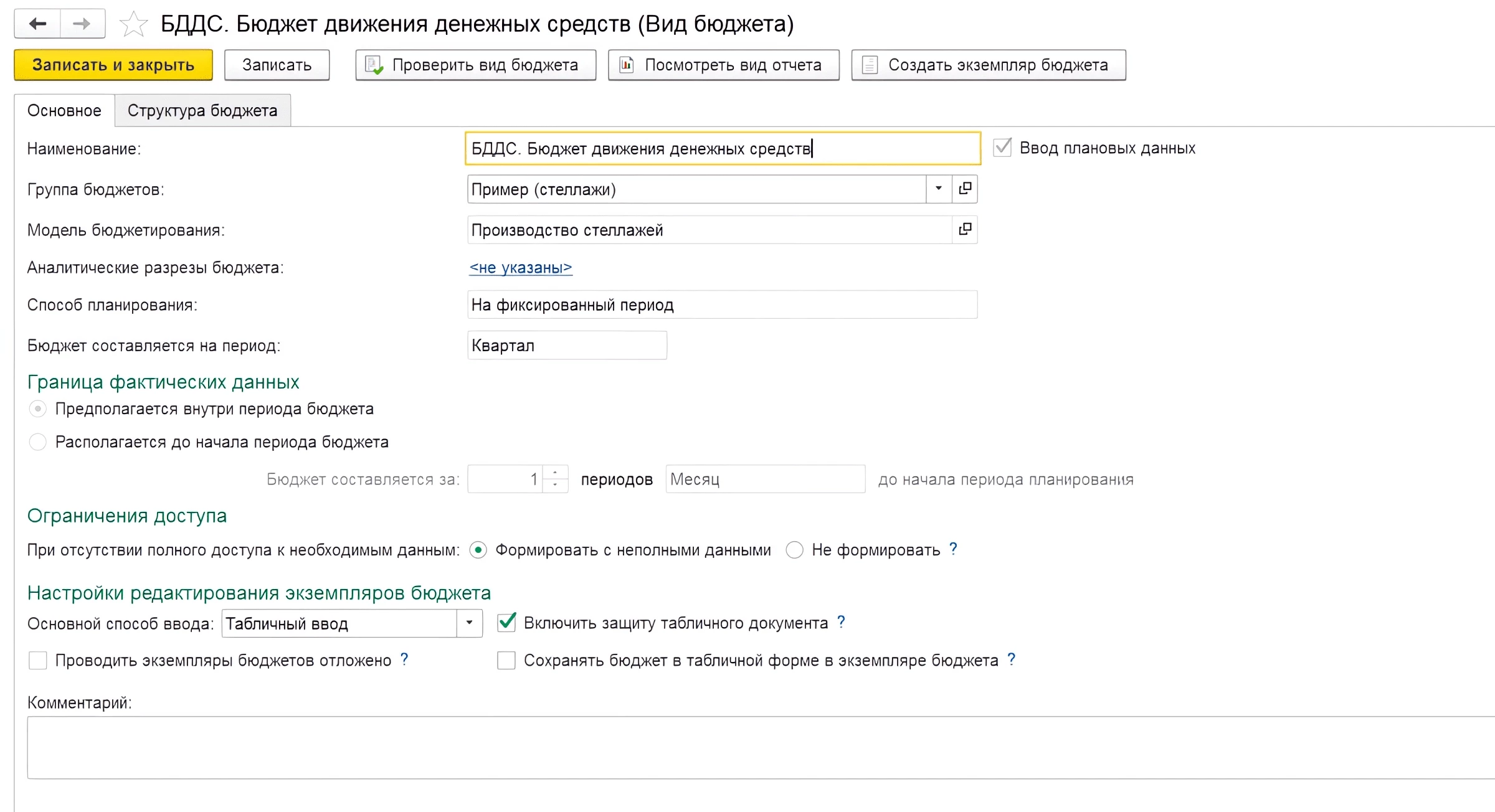

Утвержденной формы БДДС нет. В системе 1С:ERP 2.5 структура бюджета формируется в справочнике «Виды бюджетов».

Детальная настройка справочника «Виды бюджетов»:

- Создание нового вида бюджета:

- Перейдите в раздел «Бюджетирование и планирование» и откройте справочник «Виды бюджетов»;

- Создайте новый элемент, например, «Бюджет движения денежных средств».

- Настройка периодов:

- Укажите период, на который будет распространяться бюджет (месяц, квартал, год).

Пример основных данных «Вида бюджета» в 1C:ERP 2.5

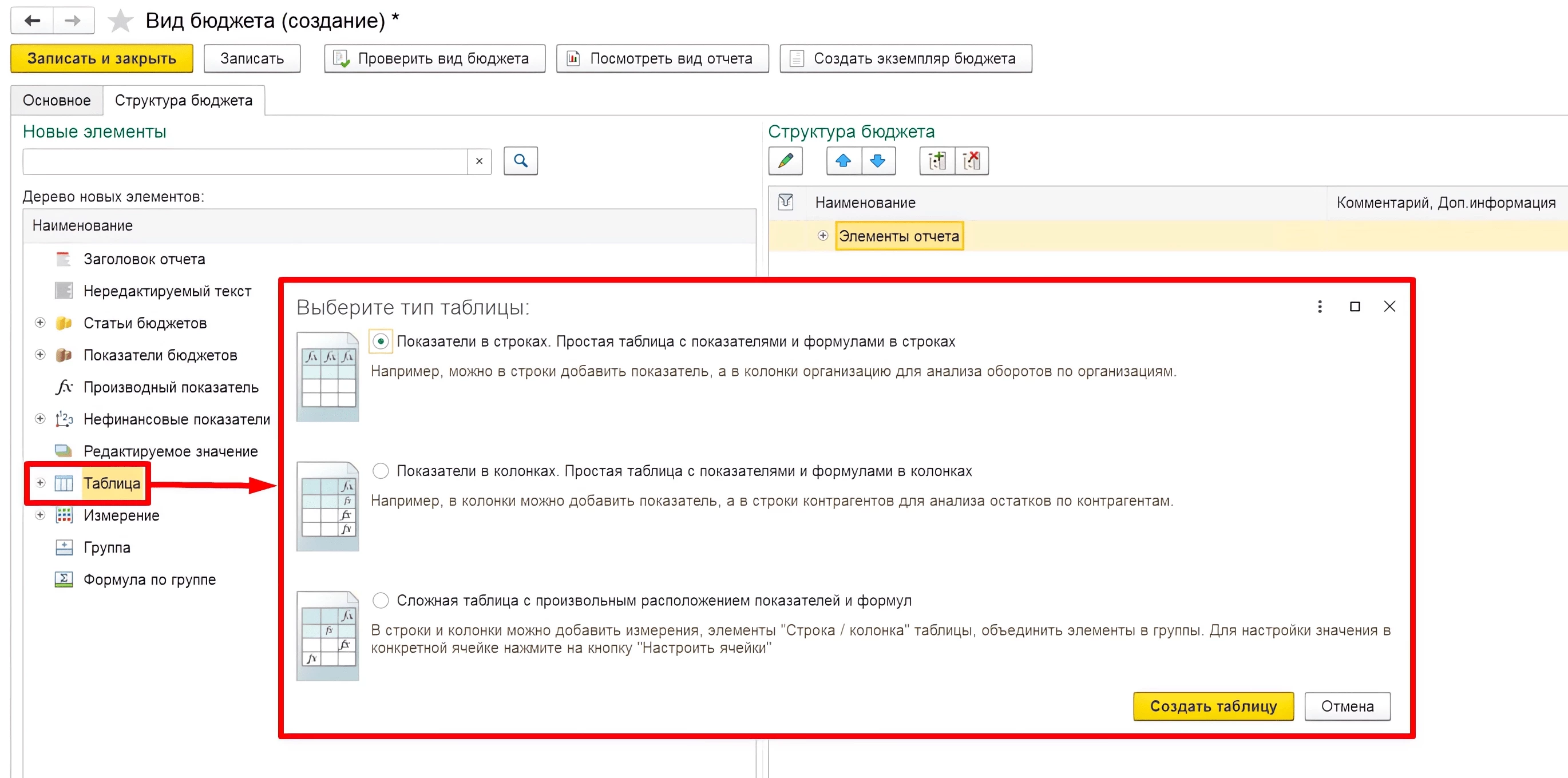

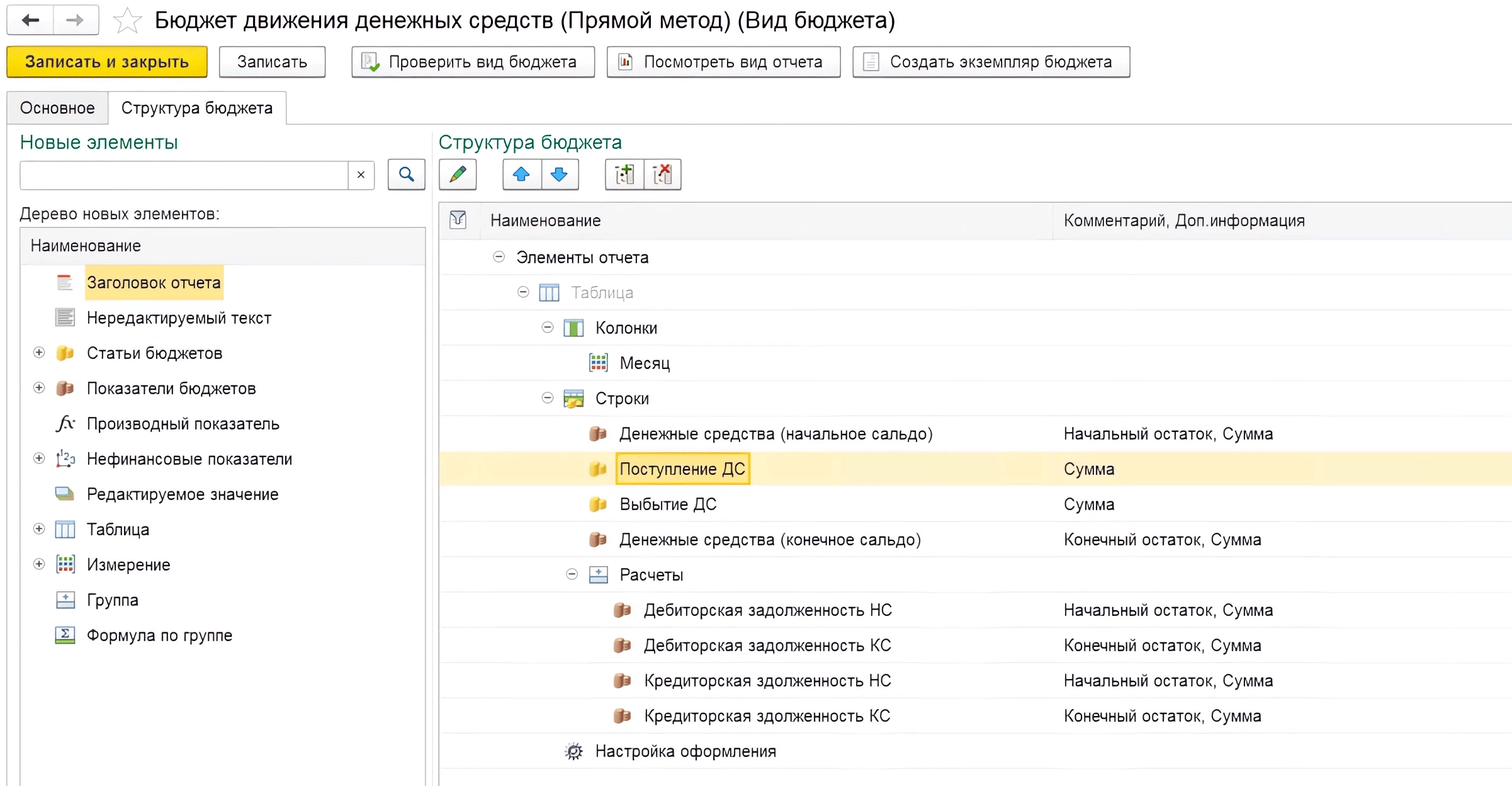

- Сформировать структуру бюджета. Структура служит для визуализации данных по планируемым показателям. Ее настройка осуществляется на отдельной вкладке вида бюджета с использованием интуитивно понятного конструктора:

- Выберите тип таблицы для бюджета, а затем элементы заполните путем перетаскивания из левой части формы.

Пример создания структуры Вида бюджета в 1С

- Добавление статей бюджета. Добавьте статьи, отражающие денежные потоки:

- Операционная деятельность: Поступления от покупателей, Оплата поставщикам и т.д.;

- Инвестиционная деятельность: Приобретение и продажа основных средств;

- Финансовая деятельность: Получение и погашение кредитов.

- Настройка аналитик:

- Определите разрезы аналитики, такие как подразделения, проекты или контрагенты;

- Убедитесь, что все необходимые элементы аналитики созданы.

- Настройка формул и расчетов:

- Настройте формулы для автоматического расчета итоговых значений по статьям бюджета, если необходимо.

Пример структуры бюджета в 1C:ERP 2.5

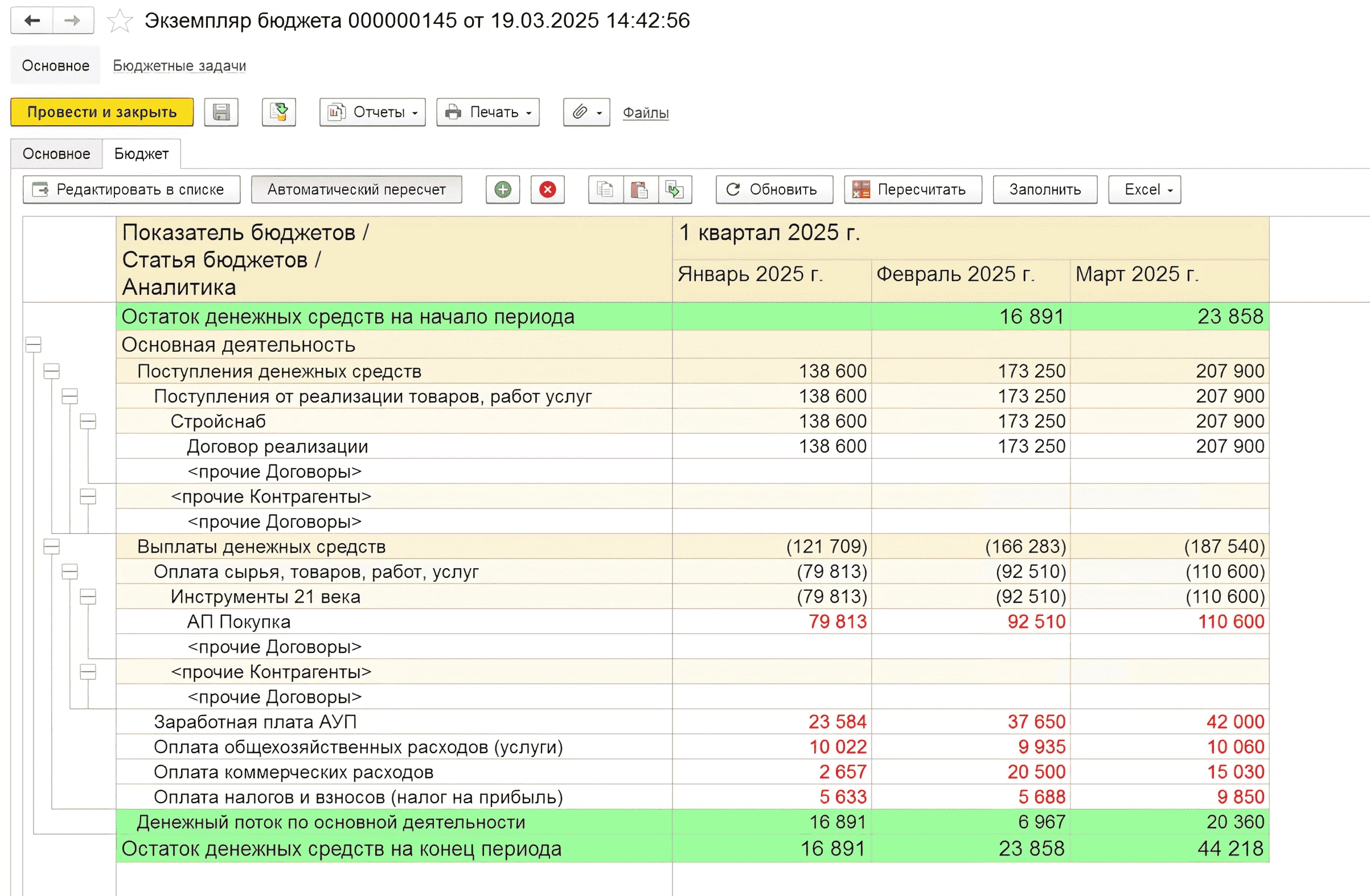

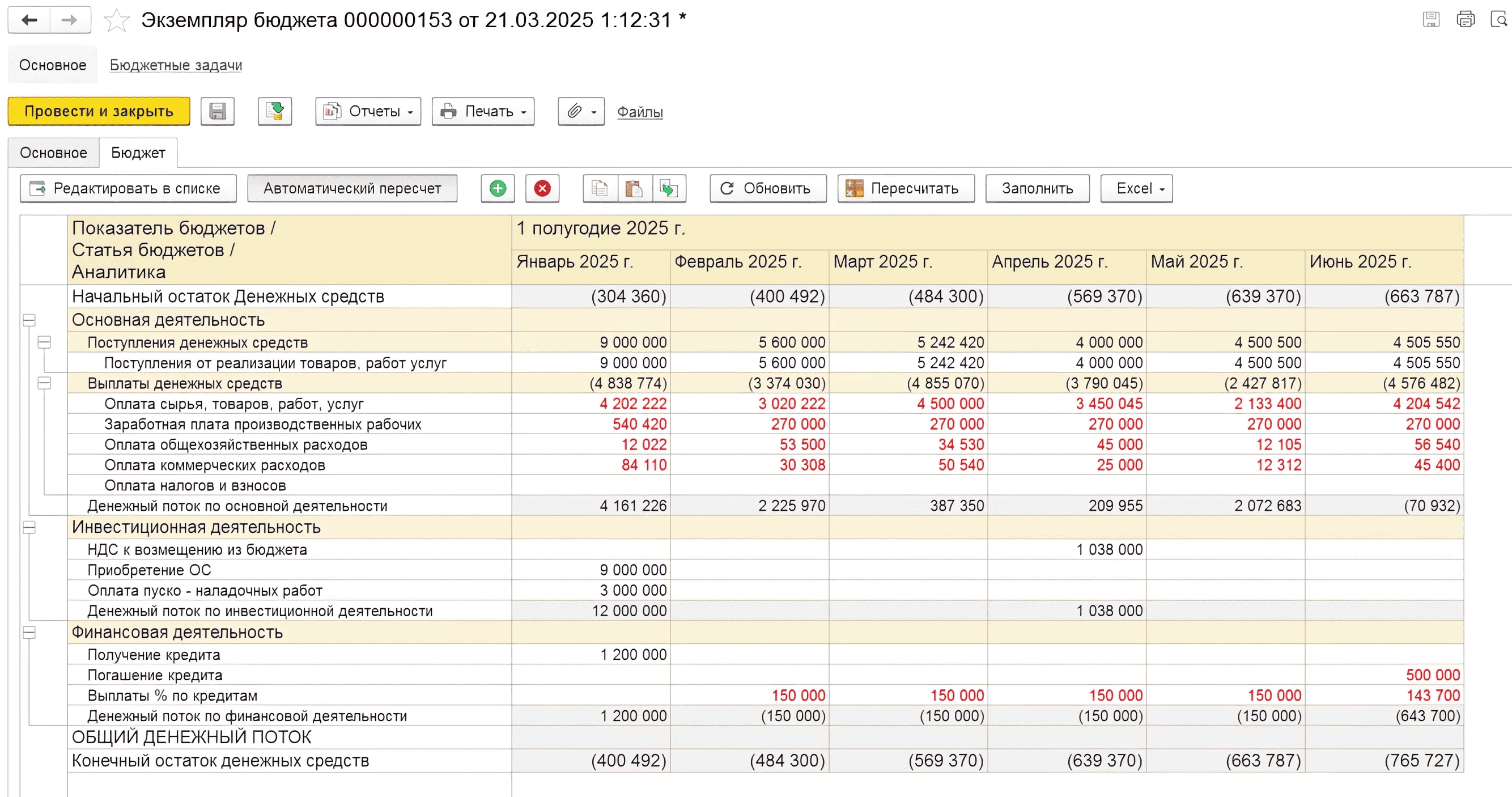

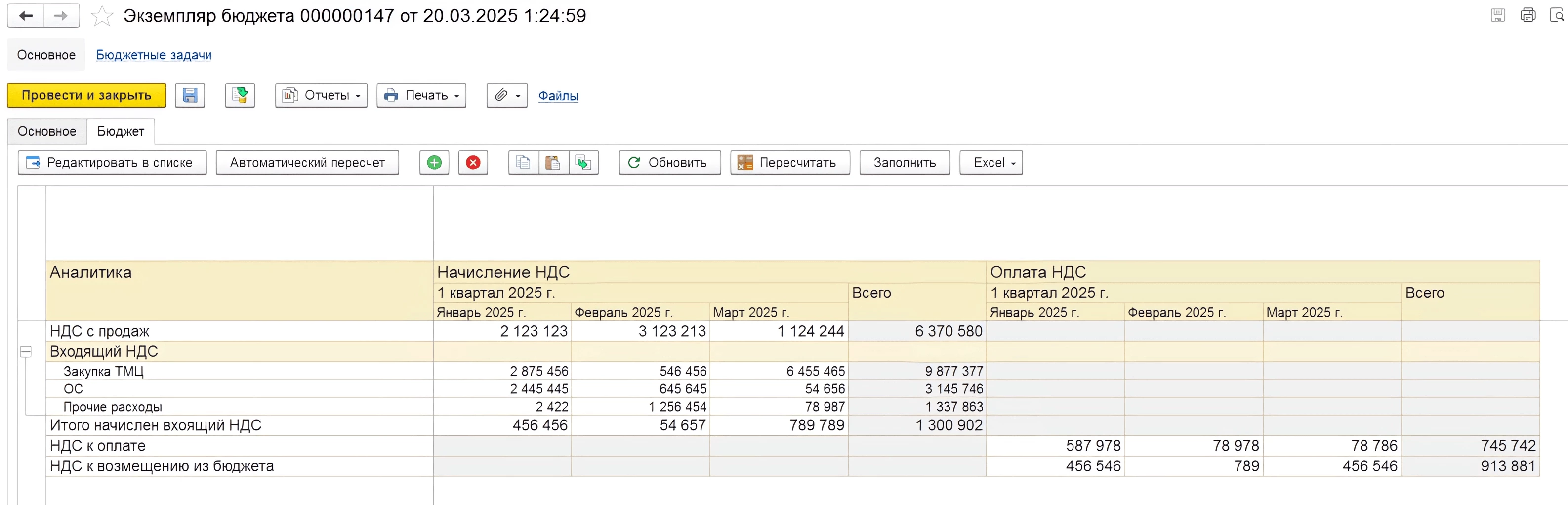

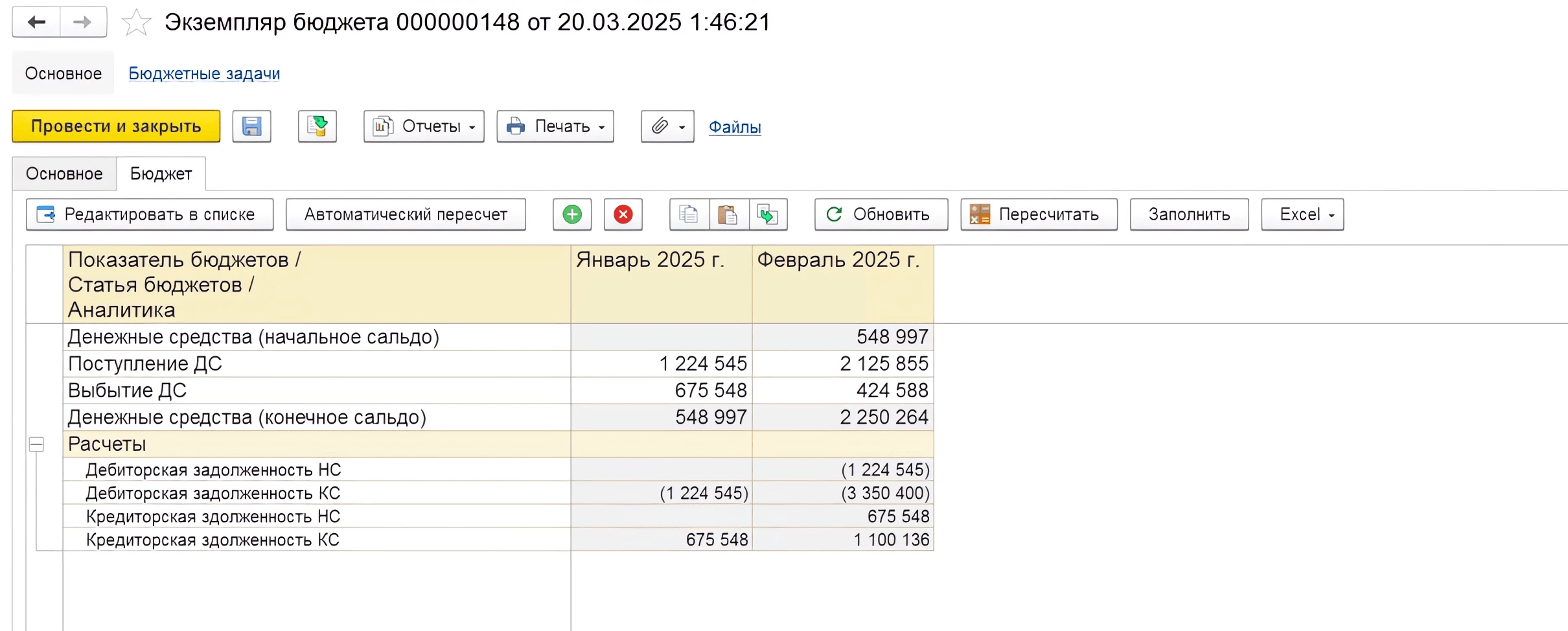

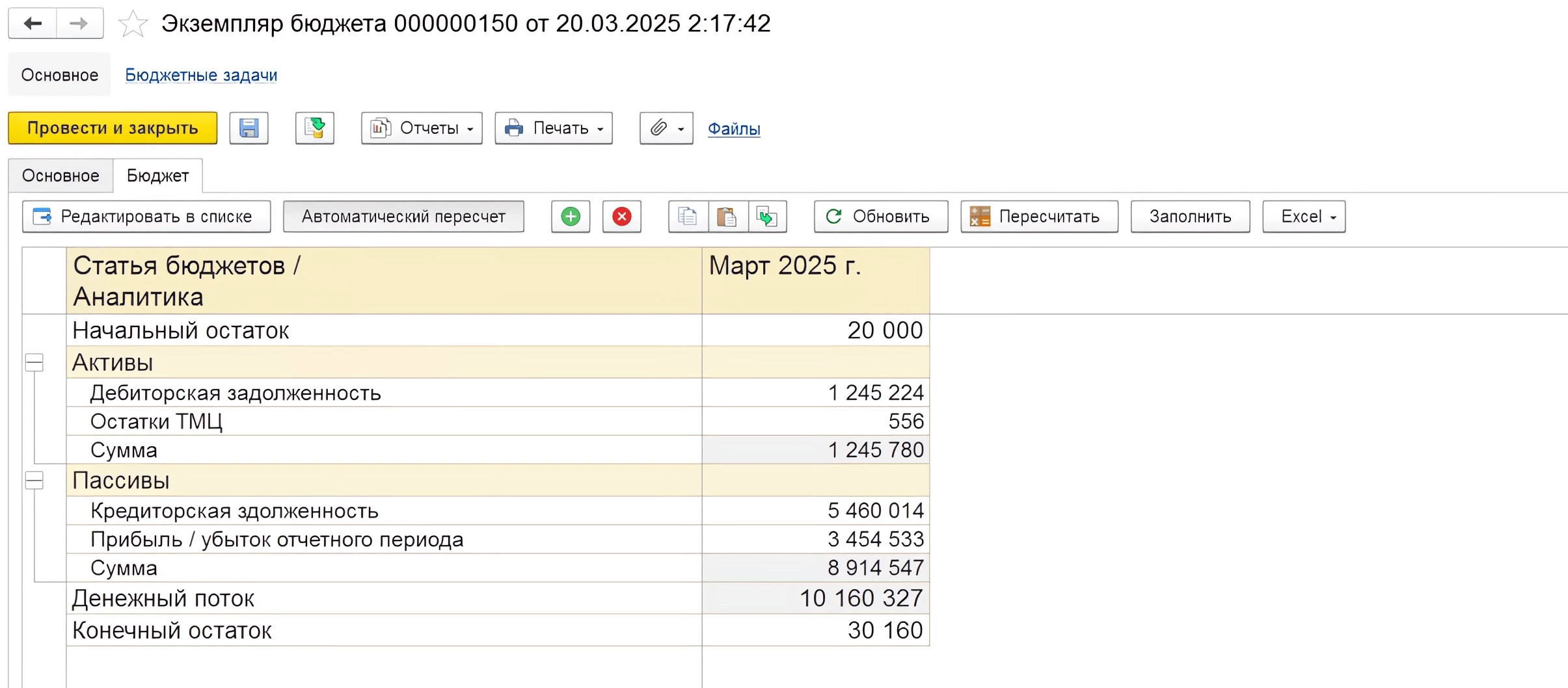

- Создание экземпляра бюджета:

- Сформируйте документ «Экземпляр бюджета» — документ, в котором хранятся данные бюджета по настроенной структуре. В экземпляре бюджета данные могут вводиться как вручную, так и автоматически.

Пример Экземпляра бюджета в 1С:ERP 2.5

Расчет БДДС, НДС

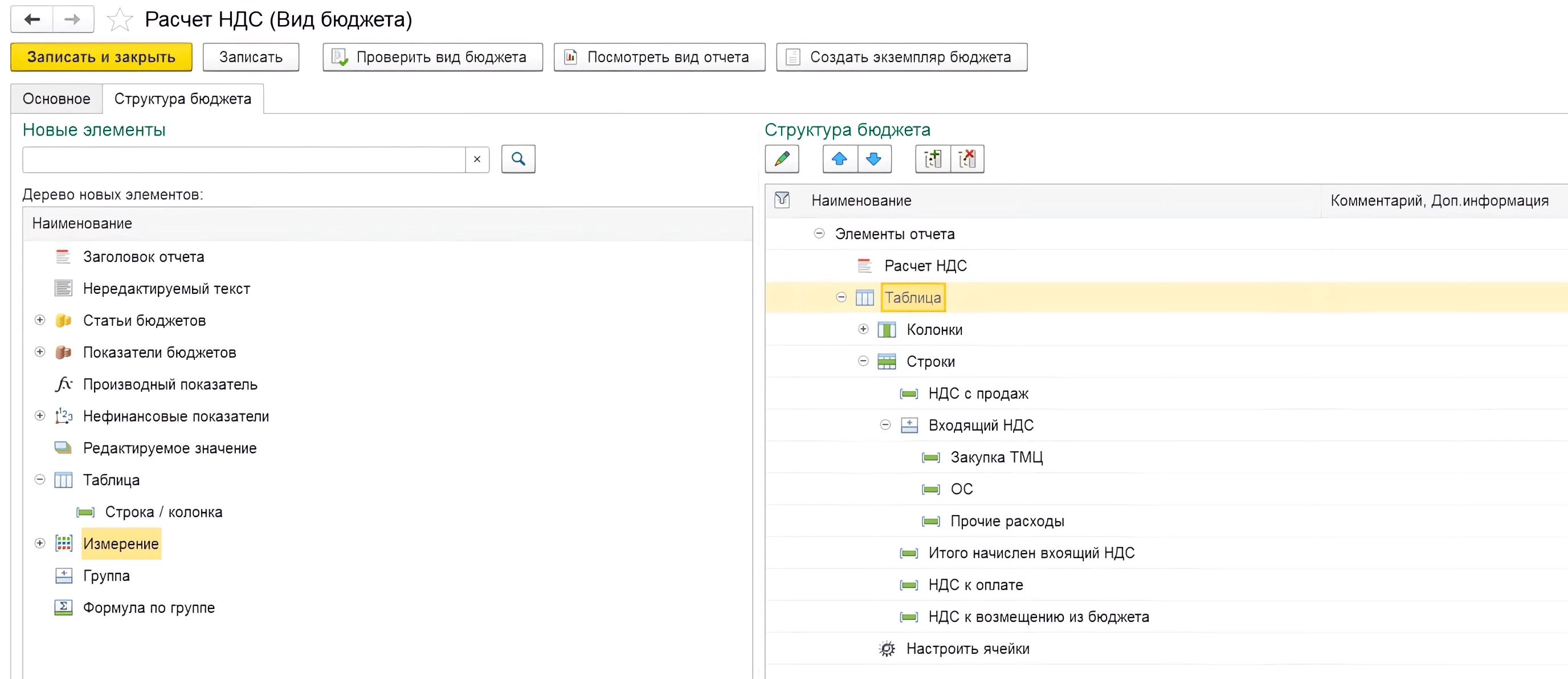

При расчете БДДС важно учитывать операции с учетом НДС. В бухгалтерском учете необходимо выделять суммы НДС отдельно, чтобы понимать, какую часть денег бизнес получит на руки.

В 1С:ERP Управление предприятием НДС можно отобразить в виде бюджета, создав статьи бюджета, например, «НДС с продаж» и «НДС к оплате». Эти статьи можно включить в структуру бюджета в разделе операционной деятельности, чтобы учитывать их при планировании денежных потоков.

БДДС прямым методом

Составление БДДС может быть выполнено двумя основными методами: прямым и косвенным. Каждый из этих методов имеет свои особенности и преимущества.

Особенности

- Прямой метод предполагает непосредственный расчет поступлений и выплат денежных средств на основе фактических данных.

Преимущества

- Ясная картина фактических денежных потоков;

- Легкий контроль за ликвидностью.

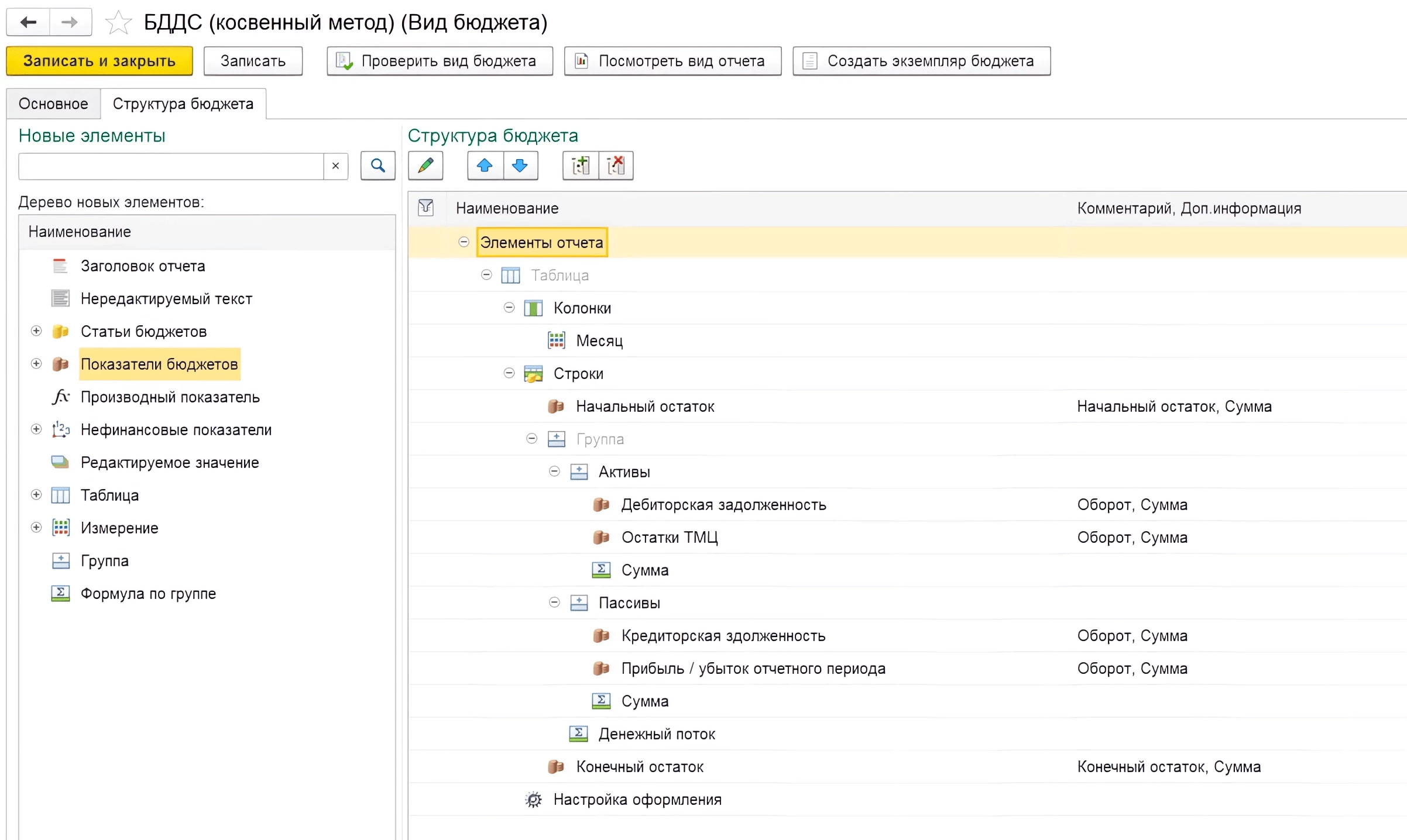

БДДС косвенным методом

Особенности

- Косвенный метод составления БДДС основывается на данных из отчета о прибылях и убытках, с корректировками на изменения в оборотных активах и пассивах.

Преимущества

- Связь между прибылью и денежными потоками;

- Анализ влияния операционной деятельности на ликвидность.

самые свежие новости 1 раз в месяц

Видео эксперта

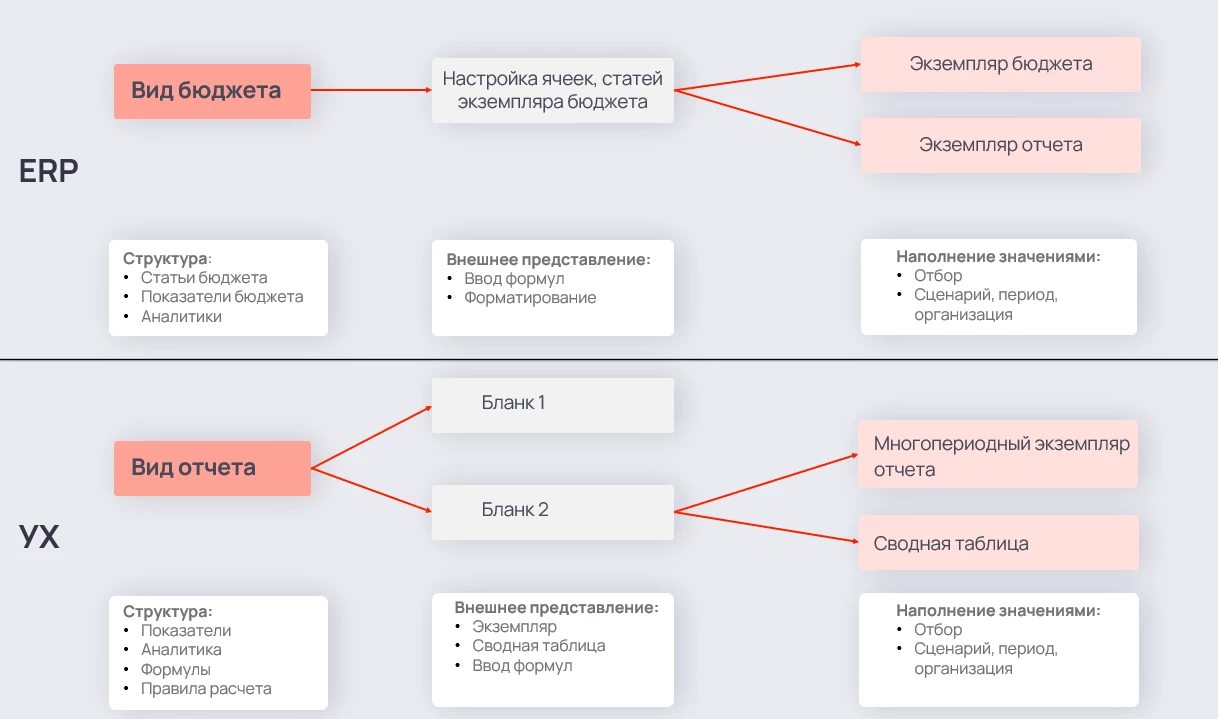

Разница составления бюджетов в 1С:ERP и 1С:УХ

1С:Управление холдингом (УХ) фокусируется на финансовом планировании и консолидации, а 1С:ERP Управление предприятием (ERP) — на учетно-аналитическом обеспечении производственной и торговой деятельности.

Некоторые различия в составлении бюджетов в конфигурациях ERP и УХ

- Источники данных и способы их обработки. В УХ возможно ведение учета и планирования нескольких организаций в информационной базе, а также использование данных внешних информационных баз без выгрузки их в собственную базу. В ERP возможно ведение нескольких организаций в одной базе, но интеграция с внешними базами возможна только выгрузкой данных в общую базу;

- Справочники бюджетных строк, колонок и показателей. В УХ справочники формируются для каждого отчета отдельно. В ERP бюджетирование выполняется на основании данных, существующих или вводимых пользователями непосредственно в информационной базе;

- Аналитика показателей бюджета. В УХ справочник «Виды аналитик» включает перечень аналитических разрезов для показателей отчетов, в том числе бюджетов. В ERP в качестве аналитик показателей бюджета могут быть «Контрагенты», «Сотрудники», «Договоры», «Номенклатура» и т. д., всего для показателей бюджета могут быть установлены шесть аналитических признаков;

- Корректировка и актуализация бюджетов. В ERP предусмотрено скользящее планирование: по завершении периода в ранее введённые планы добавляются актуальные/фактические данные. В УХ актуализация использует алгоритмы автоматической корректировки бюджета на основе заданных правил и параметров, что упрощает процесс поддержания актуальности данных;

- Настройка статей бюджетов. В УХ отсутствует настройка статей бюджетов отдельным справочникам. В ERP для этих целей служит отдельный справочник «Статьи бюджетов».

Решение класса CPM 1С:Управление холдингом для формирования БДР и БДДС

Заключение

БДР и БДДС — важные инструменты для финансового планирования и контроля. Понимание их отличий и правильное составление помогут вам эффективно управлять финансами предприятия.

Система 1С значительно упрощает процесс составления и управления БДР и БДДС

Благодаря автоматизации и интеграции данных:

- Сокращаются потери денежных средств: удобные инструменты позволяют вовремя выявлять и устранять финансовые несоответствия;

- Исчезают кассовые разрывы: постоянный контроль за движением денежных средств помогает избежать нехватки ликвидности;

- Увеличивается прибыль: достоверная информация из 1С позволяет руководителям принимать оптимальные управленческие решения, улучшая финансовые результаты компании.

Использование 1С помогает не только эффективно планировать и контролировать финансовые потоки, но и способствует росту бизнеса за счет более точного и оперативного управления ресурсами.

Текст ищут по словам

бдр, бддс,бдр это, бдр и бддс, бдр и бддс отличия, бддс форма, чем отличается бдр от бддс, отчет бдр, бддс и бддс разница, отличие бддс от бддс, как составить бддс, ддс и бдр отличия, разница бдр и бддс, как составить бдр, бддс и бдр отличия таблица, бдс и бддс разница, бдр пример, форма бдр, бдр финансы, бдр как формируется, отчет бддс, бдир, как расшифровывается бдр, бюджет доходов и расходов методика составления, бюджет доходов и расходов пример, бддс в 1с, бддс бюджет движения денежных средств, структура бддс, бюджет движения денежных средств образец, в чем разница между бдр и бддс, бдр в 1с, формирование бдр, проект бдр, бюджет ддс, бюджет движения денежных средств пример, план факт бддс, расчет бдр, бддс образец, как сделать бддс, бдр план факт, статьи бдр справочник, что такое бдр и бддс в экономике, для чего нужен бдр, чем отличается ддс от бдр, как правильно составить бддс, бюджет поступления денежных средств, бюджет доходов и расходов предприятия, составить бюджет денежных средств, составление бюджета доходов и расходов, бюджет бдр, составить бддс, план бдр, отчетность бдр, бдр форма пример, налоги в бдр, бюджетирование бдр бддс, бюджетирования бдр бддс, бюджет движения денежных средств форма, код статьи бдр, бддс бюджет, бдр 1с, бюджет доходов и расходов отражает, бюджет доходов и расходов составляется, бдр компании, бюджет доходов и расходов бдр, показатели бддс, бдс бддс, контроль бддс, управленческий учет бдр, отчет бддс пример, построение бдр, бдр форма 2, денежный бюджет, бюджет движения, доходы и расходы финансового бюджета, бюджет движения денежных, бюджет денежных доходов и расходов, убыток бюджету, форма бюджета денежных средств, бюджет доходов и затрат, бюджет расходования денежных средств, плана бюджета денежных средств, бюджет доходов и расходов услуги, бюджетирование доходов, бюджет доходов и расходов формы, бюджет доходов и расходов форма, бюджет движения расходов, движение денежных средств доходы и расходы, составление бюджетов денежных средств, расходов бюджета движения денежных, разница между доходами и расходами бюджета, отчет доходы и расходы бюджетов, бюджетирование расчетов, бюджет движения доходов и расходов, бюджет доходов и расходов контроль, утверждение бюджета доходов и расходов, бюджет денежных средств пример, основные статьи бюджета доходов и расходов, управление денежными средствами бюджет денежных средств, план бддс, бюджетирование денежных средств, бддс отражает, движение денежных средств бюджетного учреждения, управленческий бдр, бюджетный учет доходов и расходов, бюджетирование доходов и расходов, бдр факт, статьи бюджета денежных средств, бюджетное управление денежными средствами, разделы бюджета доходов и расходов, факт бддс, бюджет планирования денежных средств, составить бюджет доходов и расходов пример, бюджет доходов и расходов показывает, сводный бюджет доходов и расходов, статьи бддс бдр, бдр и бддс пример, собираем бдр, отчет бдр пример, бддс и бдр таблица, бюджет доходов и расходов в продажах, 1с бдр бддс, разность расходов и доходов бюджета, анализ бдр, контроль бдр, основные показатели бюджета доходов и расходов, бдр организации, управление бдр, бдр по счетам, бюджетирование бдр, бюджет доходов и расходов учитывает, формы бддс и бдр, отчетность бддс, планирование бдр, планирование бддс, бюджетирование бддс, бюджет движения денег, плановые бдр, бдр услуги, отчетов бдр бддс, составить бдр и бддс, бдр на год, бдр налог на прибыль, как формируется бдр и бддс, справочник бдр, бдр предприятия, как заполнить бдр, сумма бдр, планирование бддс бдр, бдр формулы, ведение бдр бддс, бддс амортизация, виды бдр, как сделать бдр, бюджет движения денежных средств на год, код бддс, связь бдр бддс, плановый бддс, бдр сформировать, бддс на основе бдр, бдр и бддс образец, бюджет доходов и расходов методика, взаимосвязь бдр и бддс, подготовка бдр, исполнение бдр, плановый бюджет движения денежных средств, бюджет движения денежных средств 1с, бддс на месяц, таблица бюджет движения денежных средств, составление бюджета доходов и расходов предприятия, что входит в бдр, составление бдр и бддс, анализ бдр бддс, контроль бдр бддс, различия бдр и бддс, формат бдр, база бдр, себестоимость в бдр, бюджет доходов и расходов предприятия пример, бдр бддс предприятий, бдр расшифровка в бухгалтерии, контроль исполнения бддс, пример анализа бдр, отрицательный бддс, как на основе бддс составить бдр, амортизация в бдр и бддс, как составить бдр и бддс пример, правила бдр, основные показатели бддс, структура бдр пример, как сформировать бддс, соответствие бдр и бддс, бдр как составить в примере

консультация эксперта

самые свежие новости 1 раз в месяц