- Зачем нужно рассчитывать рентабельность

-

Виды рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность производства

- Рентабельность проекта

- Рентабельность персонала (ROL)

- Рентабельность оборотных активов (RCA)

- Рентабельность чистых активов (RONA)

- Взаимосвязь прибыли и рентабельности, рентабельности и оборачиваемости

- Относительный прирост капитала и формула DuPont

- Как рассчитать рентабельность

- Как повысить рентабельность – проверенные способы

Прирост капитала в абсолютном выражении, то есть прибыль – показатель успеха такого рыночного субъекта как коммерческая организация. Чем прибыль выше, тем лучше для кредиторов, инвесторов и самого собственника, но для объективной оценки бизнес-показателей важно также соотносить ее с затраченными капиталом, трудом и активами. Числовое выражение рентабельности, являясь ключевым базовым для проведения экономического анализа, как раз и служит таким индикатором оценки экономической эффективности и внутри фирмы, и для внешних по отношению к ней рыночных институтов.

Зачем нужно рассчитывать рентабельность

Норма рентабельности – мотивационная база внешних для фирмы участников финансового рынка: если общая рентабельность бизнеса в 5% для реализуемого долгосрочного проекта с примерно такой же рентабельностью считается не очень привлекательной, то на проект с рентабельностью в 100% выстроится очередь из соинвесторов и кредиторов.

В кризисной ситуации на предприятии анализ рентабельности позволит выявить наиболее слабые с точки зрения отдачи и эффективности места, чтобы, приняв обоснованные решения либо об их сворачивании, либо о дополнительных вложениях, ликвидировать их.

Для правильного расчета рентабельности необходим ряд также правильно рассчитанных показателей – от разнообразных видов прибыли до еще более разнообразных вложений капитала. От отрасли, конкретной рыночной ситуации и задач предприятия будет зависеть вид рентабельности, связанный с наиболее критичными, большими вложениями:

- При трудоемком производстве важнее будет рентабельность персонала;

- Если производство требует большого количества основных средств, то на первый план выйдет рентабельность активов или основных средств;

- Если же нужен большой по размеру оборотный капитал или рабочий капитал организации, то рентабельность нужно рассчитывать по данному пункту;

- При получении кредитов или средств у инвесторов ключевым будет соотношение критичного вида рентабельности с издержками по привлечению средств, с учетом оборачиваемости капитала. Кредиторы и инвесторы, видя, большую рентабельность по их вложениям, чем запрашиваемая ими рентабельность капитала, учтут это при принятии решения о вложениях из ряда альтернатив.

Виды рентабельности

На основе видов проводится анализ показателей рентабельности. Кратко рассмотрим их.

Порог рентабельности

Точка безубыточности, возникающая при таком объеме реализации продукции или услуг, когда выручка и общие доходы равны затратам, то есть прибыль является нулевой. Чем быстрее предприятие может достичь этой точки, например, после своего запуска, тем меньше рисков оно понесет. Рентабельность затрат при этом равна нулю, поэтому порог является маркером как кризисной ситуации, так и роста компании.

Рентабельность активов (ROA)

Отношение чистой прибыли к суммарному размеру активов организации. Норматив данного показателя зависит от отрасли, степени капиталоемкости и трудоемкости. Здесь важно не забывать, что активы сами по себе ничего не производят и не делают, если это не финансовые активы. Поэтому при его применении, если этот показатель вырвать из контекста, проводя оценку рентабельности активов в отрыве от остальных факторов, может сложиться ложное впечатление, что активы являются главным фактором прибыли, хотя на деле это не так.

Рентабельность продаж (ROS)

Отношение одного из видов прибыли к объему стоимости продаж за период. Исходя из имеющихся видов прибыли, различают рентабельность продаж по чистой прибыли, по операционной прибыли (чаще всего применяемая) и по валовой прибыли. Норматив зависит от отрасли или страны. Чем выше оборачиваемость, тем более низкую рентабельность продаж могут позволить себе среднестатистические компании в отрасли. И если в рентабельности продаж прибыль соотносится с выручкой, то в рентабельности затрат, представляющей собой отношение чистой прибыли к себестоимости, участвует, соответственно, величина себестоимости.

О расчете рентабельности по чистой прибыли также можно прочитать на нашем сайте.

Рентабельность производства

Здесь анализируемый объект – производственная деятельность. Ее рентабельность получается из отношения прибыли к расходам на производство и реализацию товаров. По сути своей это доходность вложенного капитала по компании, по видам продукции и областям деятельности. Грани анализа отображают в себе такие разрезы, как предприятие, вид продукции и направление деятельности.

Рентабельность проекта

Может рассчитываться различными способами в зависимости от того, как учитывать вложения и как они переносят свою стоимость. В англоязычной практике коэффициент называют Accounting Rate of Return (ARR), а в переводе – учетной нормой прибыли или рентабельности. Расчет ее следующий:

ARR = чистая среднегодовая прибыль / общая сумма инвестиций

Данная формула применяется, если первоначальные вложения списываются полностью. Если же есть остаточная стоимость активов, то они учитываются в знаменателе дроби, и формула приобретает вид:

ARR = чистая среднегодовая прибыль /(0,5 * (общая сумма инвестиций + ликвидационная стоимость активов))

Расчет, к сожалению, не учитывает временное распределение денежных потоков и стоимость привлечения капитала, поскольку производится на основе чистой прибыли. Его просто получить, но для принятия решения по выбору проекта используется не только он, но и многие другие показатели типа NPV, IRR, PI. Данный показатель ближе всего к такому расчету как расчет финансовой рентабельности, так как здесь идет анализ эффективности именно финансовых вложений.

Рентабельность персонала (ROL)

Отношение прибыли к затратам на рабочую силу. При подсчете затрат необходимо учитывать практически все затраты, связанные с работниками, а не только лишь заработную плату. Однако именно работники и «производят» стоимость для компании, поэтому это один из самых красноречивых показателей эффективности труда в компании, по которому можно сравнивать предприятия внутри отрасли. Надо только помнить, что наряду с уровнем прибыли на показатель влияет и уровень заработной платы. И если зарплата искусственно удерживается на неприемлемо низком уровне в погоне за высокой рентабельностью персонала, то предприятие вместе с этим получит высокую текучесть персонала, невысокое качество продукции, лишив себя шансов получить высококвалифицированную рабочую силу, а вместе с этим и перспектив на развитие. Единицей анализа может быть производственное структурное подразделение, которому может быть присуща определенная рентабельность персонала. В качестве прибыли выступает при этом один из видов маржинальной прибыли.

Рентабельность оборотных активов (RCA)

Оборотные активы полностью переносят свою стоимость на товар в ходе одного хозяйственного оборота. В них входят деньги, сырье, материалы и т.п. Рентабельность по ним рассчитывается как отношение чистой прибыли за период к стоимости оборотных активов, перенесших свою стоимость в ходе этого периода.

Рентабельность чистых активов (RONA)

Чистые активы – это реальная стоимость активов, находящихся в распоряжении организации. Рассчитываются они как разница между активами и всеми долговыми обязательствами компании. По стоимости они, как правило, практически равны собственному капиталу. Нюансы касаются собственных акций, выкупленных у акционеров, доходов будущих периодов и задолженности учредителей по взносам в уставный капитал – все они не участвуют в расчете. RONA определяется как отношение прибыли до налогообложения к стоимости чистых активов, отличаясь при этом от рентабельности собственных средств, представляющей собой отношение чистой прибыли к собственным средствам предприятия.

Бесплатно подберем программу 1С для автоматического расчета всех видов рентабельностиВзаимосвязь прибыли и рентабельности, рентабельности и оборачиваемости

Практически все показатели рентабельности используют различные виды прибыли. Зависимость эта показана ниже, и она такова, что от изменений прибыли вблизи точки безубыточности рентабельность резко меняет свое значение и даже знак, обозначая переход от убыточности к прибыльности и наоборот. Чем дальше от точки безубыточности, тем меньше становится влияние прибыли на рентабельность.

У оборачиваемости и рентабельности связь следующего характера: чем больше оборотов сделает капитал за период, тем, кратно этому, больше будет рентабельность. Например, если оборачиваемость капитала за квартал вырастет вдвое, то и прибыль с этого капитала вырастет вдвое, а с ней и рентабельность.

Относительный прирост капитала и формула DuPont

Для понимания влияния факторов на рентабельность и относительный прирост собственного капитала используется формула, которую разработали в 20-х годах прошлого века в компании Дюпона (DuPont).

ROE = Чистая прибыль / Выручка х Выручка / Активы х Активы / Собственный капитал

Сокращая дроби в ней, мы получаем формулу расчета рентабельности собственного капитала, исчисляемой как отношение чистой прибыли к собственному капиталу. Если же мы сведем ее к коэффициентам, то она приобретет следующий вид:

ROE = ROS х Kоа х LR,

где ROS – это рентабельность продаж,

Koa – коэффициент оборачиваемости активов, а

LR – коэффициент капитализации, показывающий долю активов в собственном капитале.

Наряду с трехфакторной моделью, изложенной выше, есть и двухфакторная, и пятифакторная модели, конечным итогом которых является все тот же важнейший при капитализме показатель – прирост собственного капитала предприятия.

Двухфакторная модель:

ROE = Чистая прибыль / Активы х Активы / Собственный капитал

или

ROE = ROA х LR, где ROA – это рентабельность активов компании.

В такой двухфакторной модели наглядно видно отличие ROE от ROA: первый рассчитывается, исходя из собственного капитала, а второй – исходя от всех активов компании.

В пятифакторной модели используются чистая прибыль, прибыль до налогообложения, прибыль до налогообложения и выплат процентов, выручка, активы и собственный капитал. При желании можно самостоятельно модифицировать данные модели, внеся интересующие факторы в них. Ими может быть рентабельность персонала, рентабельность чистых активов или рентабельность оборотных активов. Целевой набор модели должен при этом отражать показатели наиболее важные для ваших компаний, отраслей и их конкретных ситуаций.

Подробно о факторном анализе рентабельности также можно прочитать в статье на нашем сайте.

самые свежие новости 1 раз в месяц

Как рассчитать рентабельность

Приведем примеры расчетов ROE и ROS в популярных программных продуктах 1С:ERP, 1С:УХ и с помощью специализированной разработки нашей компании – тиражного решения «WA:Финансист».

Расчет в 1С:ERP

Данный пример посвящен ROE и рентабельности продаж. Финансовый анализ, в который входит и анализ рентабельности, в 1С:ERP 2 проводится при помощи инструментов на вкладках «Бюджетирование и планирование», «Финансовый результат и контроллинг».

Автоматизация расчета рентабельности на базе 1С:ERPПо конкретным экземплярам бюджетов в связи с ROE можно пройтись в одноименном пункте.

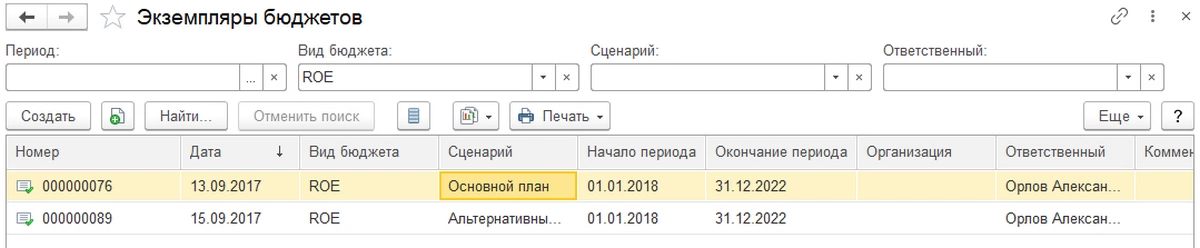

Переходя на «Экземпляры бюджетов», мы видим в итоге их список. Фильтруя по виду бюджетов «ROE», в данном случае получаем два экземпляра.

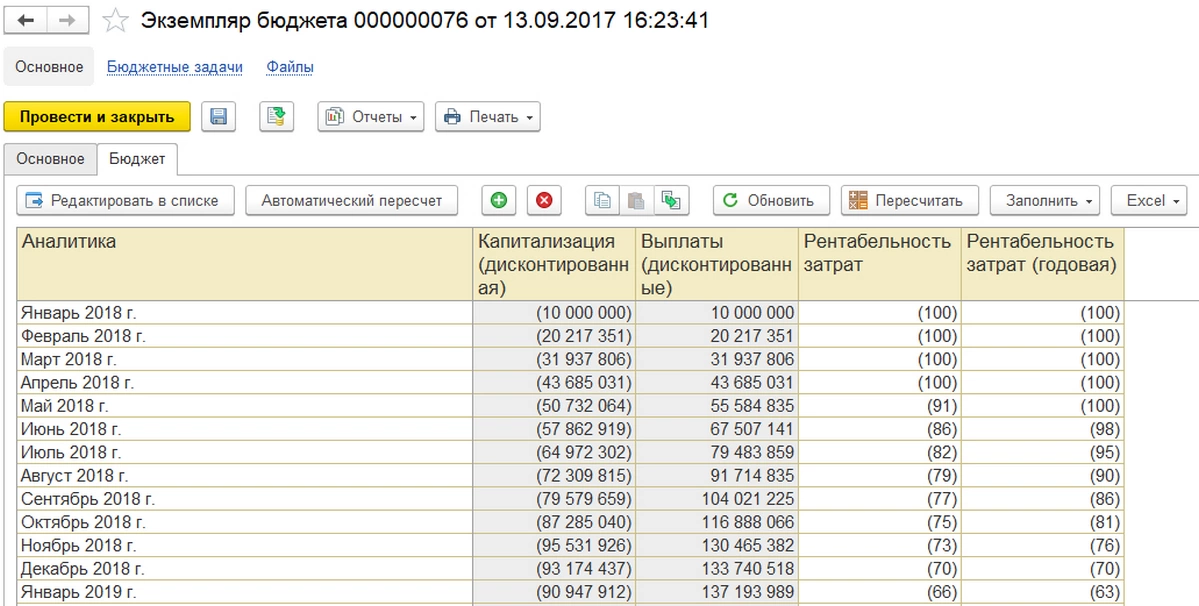

Переходя на выбранный экземпляр, видим расчетную динамику ROE в таблице (Рис.3). Из рассчитанных ячеек при этом можно провалиться до расшифровок исходного показателя.

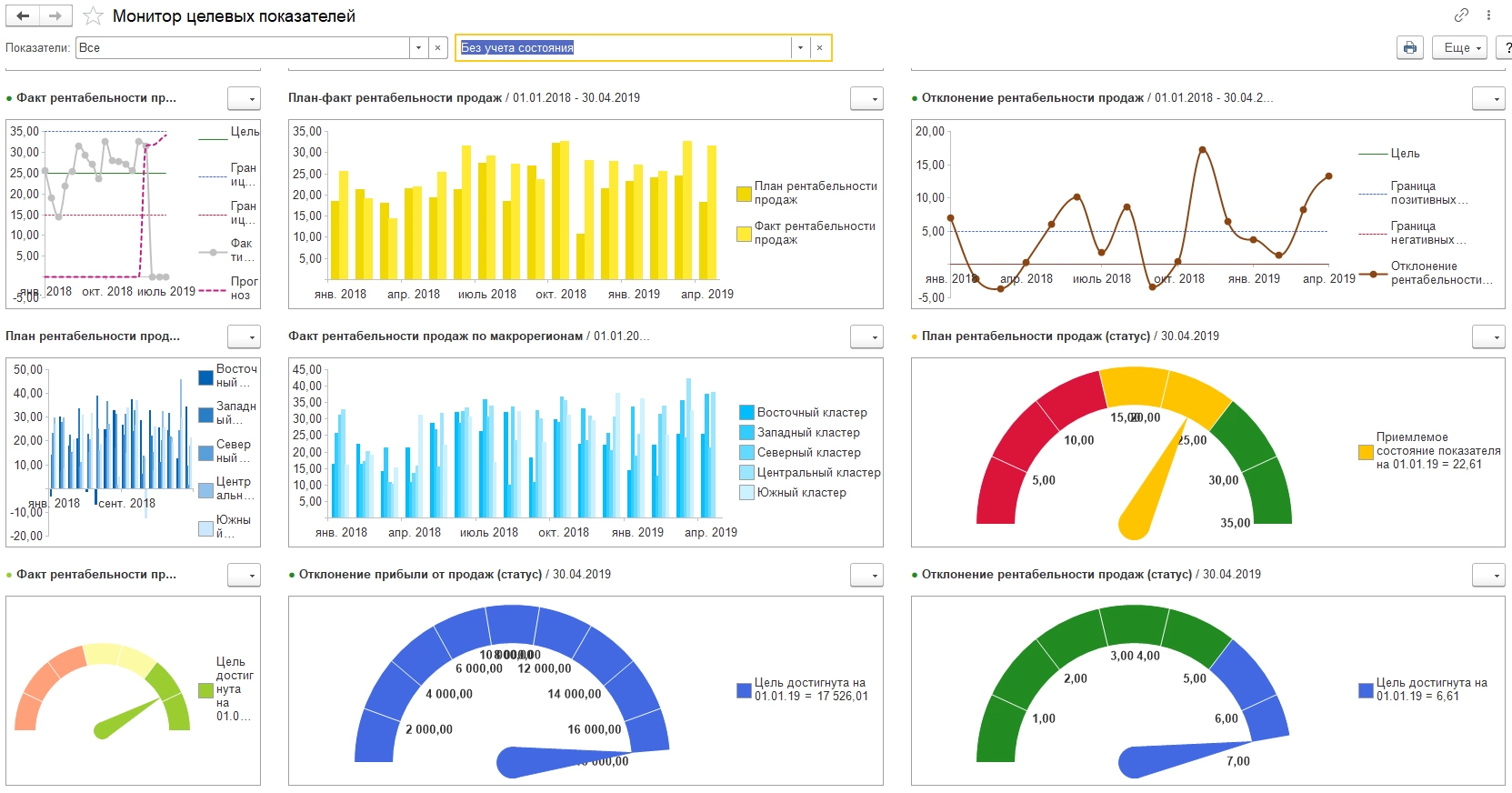

По рентабельности продаж можно, например, выстроить целое семейство графиков и диаграмм в «Мониторе целевых показателей» (Рис.4), чтобы наглядно отобразить ее динамику и структуру. Сам монитор находится по пути «Финансовый результат и контроллинг-Целевые показатели-Монитор целевых показателей».

Расчет показателей рентабельности в 1С:Управление холдингом

В 1С:УХ анализ проводится во вкладке «Бюджетирование, отчетность и анализ».

Автоматизация расчета рентабельности в крупных холдингах

Через «Виды и бланки отчетов» мы выходим на виды отчетов и, соответственно, их бланки, чтобы затем перейти к конкретным экземплярам отчетов.

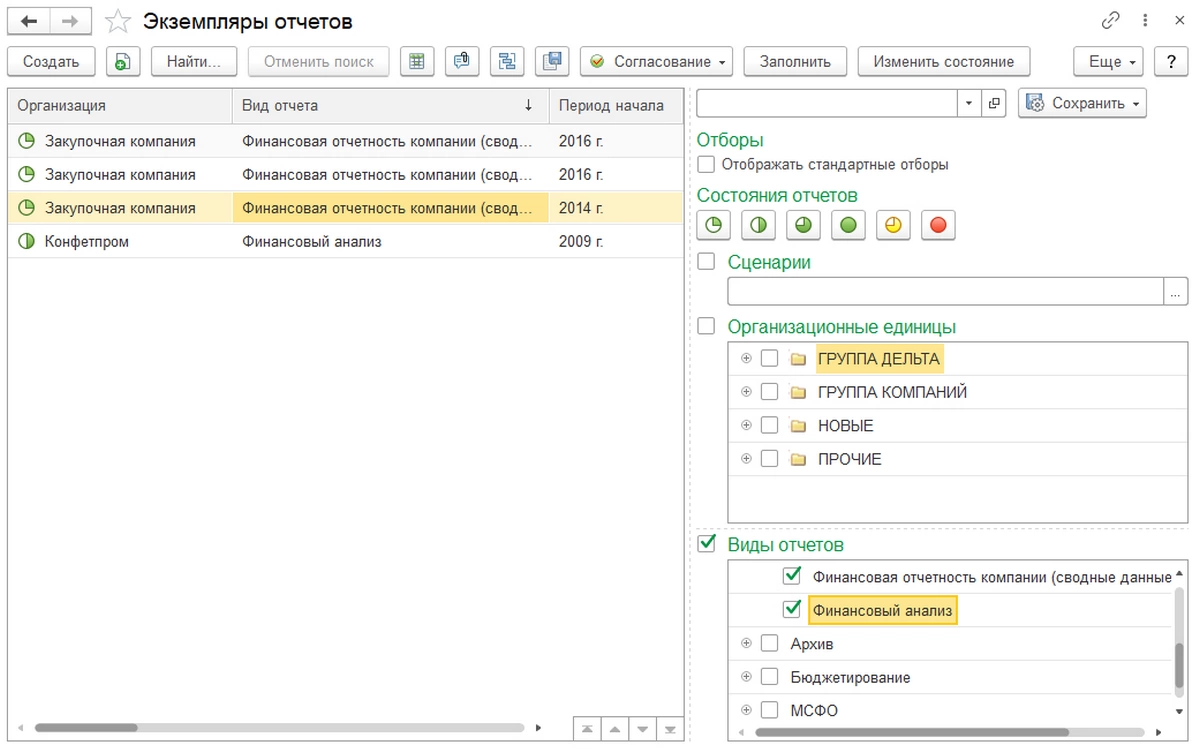

Переход к конкретному экземпляру отчета происходит в одноименном списке, где можно из общей массы отчетов отфильтровать интересующие нас отчеты в «Видах отчетов».

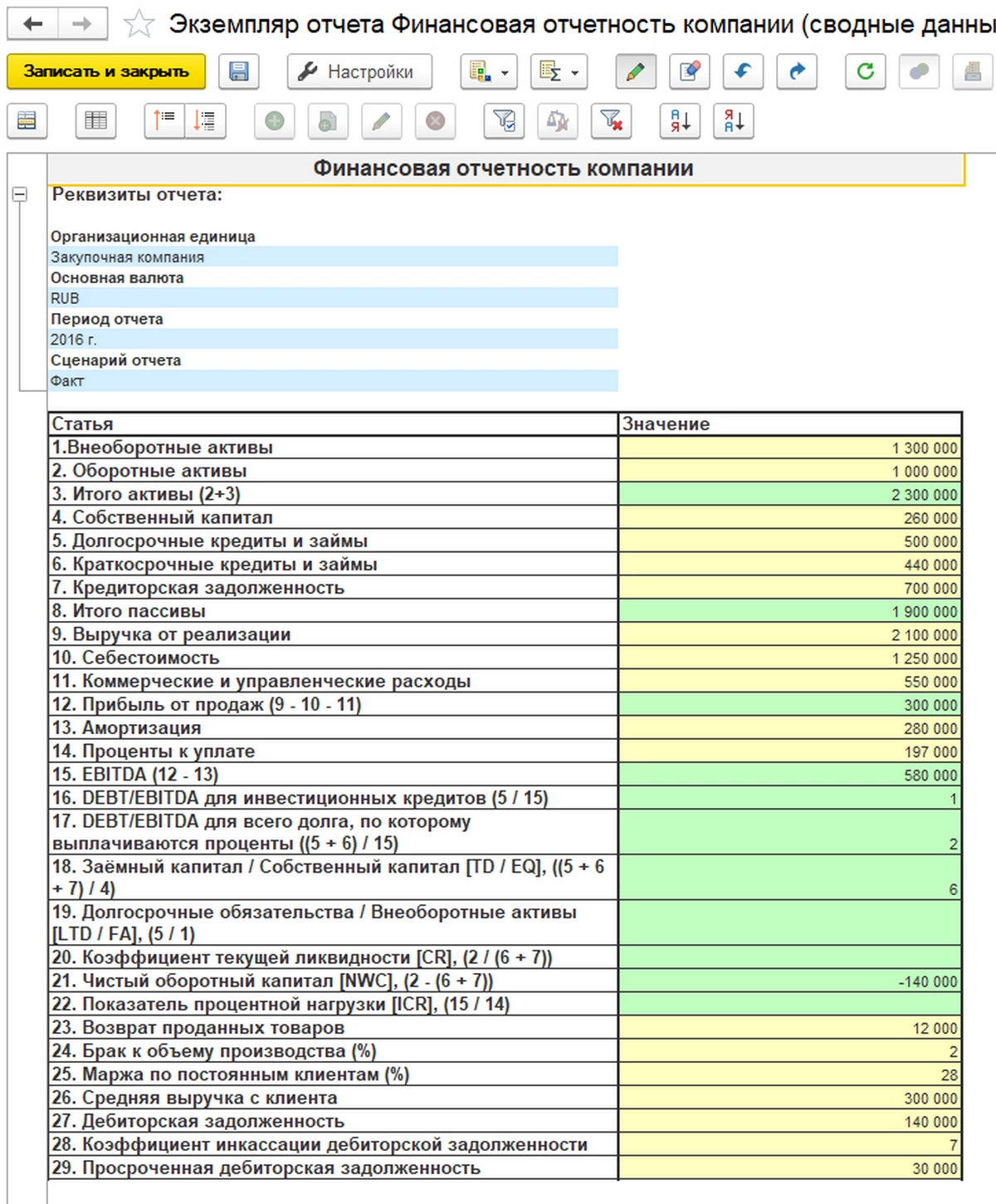

Сам целевой экземпляр отчета имеет табличный вид.

Конструктор отчета позволяет задать формулу расчета показателя в окне. Ниже приведен возможный непосредственный вид формулы расчета по рентабельности собственного капитала.

Пример работы с «WA:Финансист»

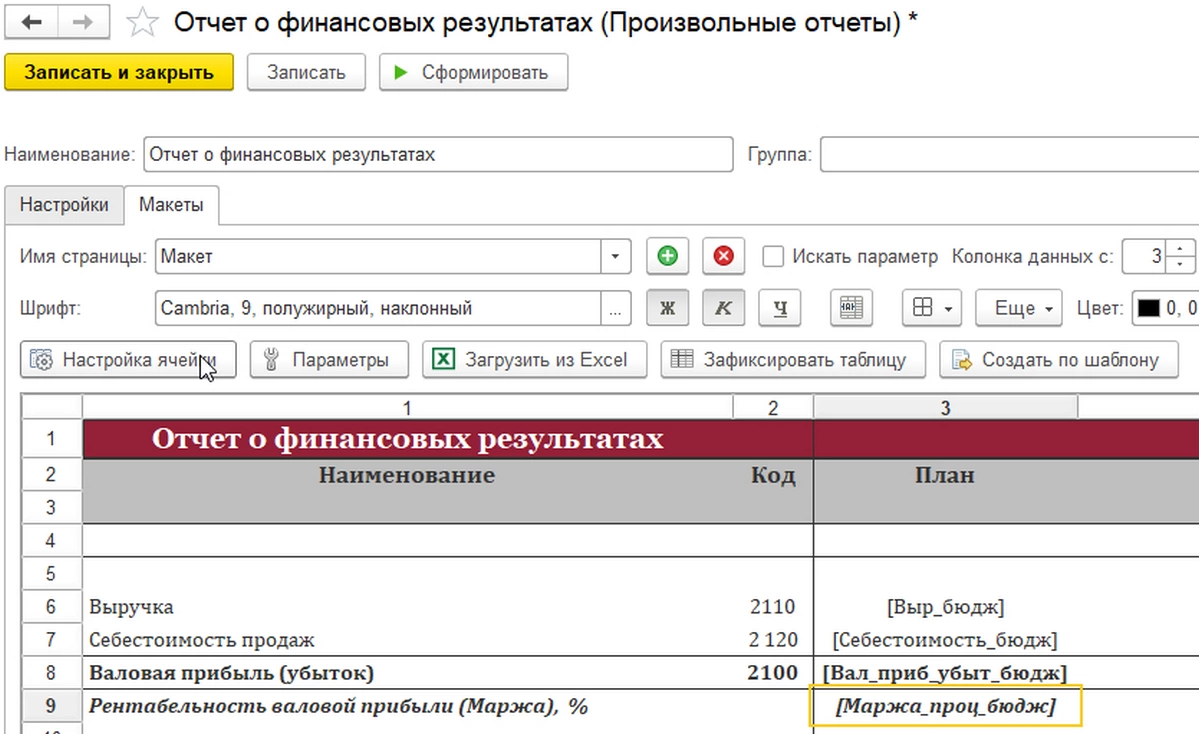

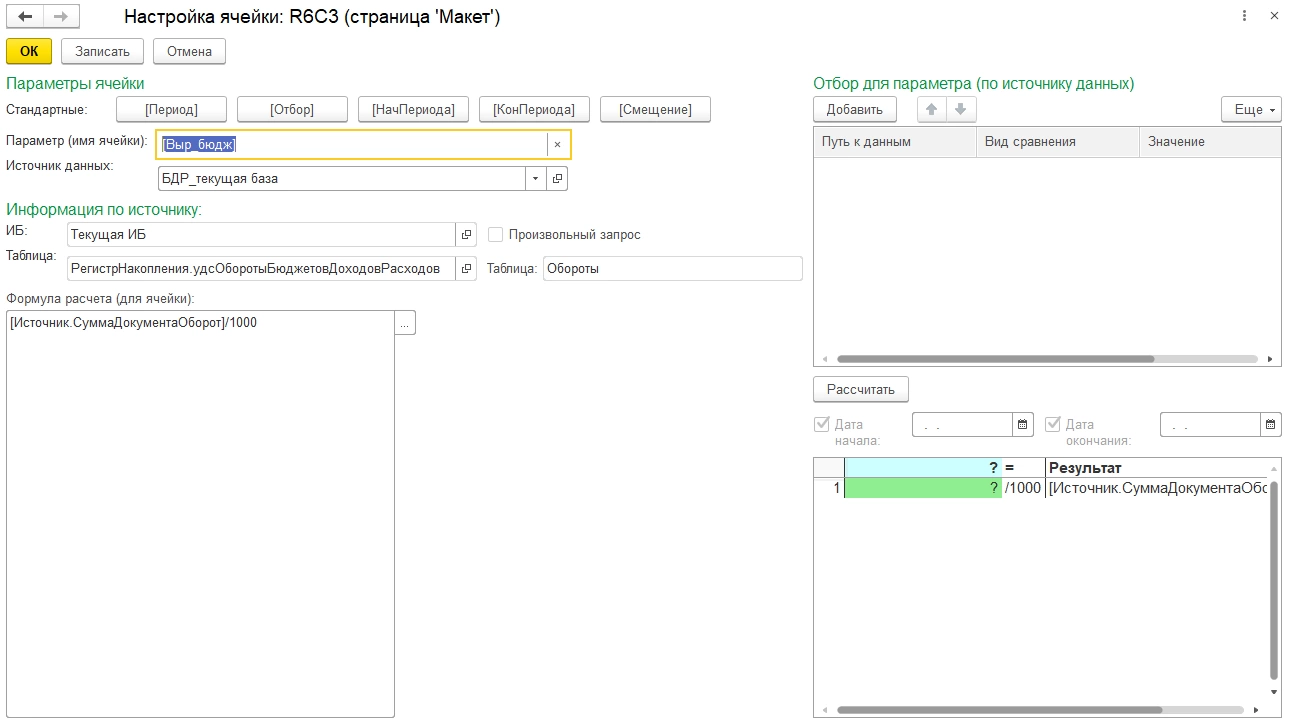

Для расчета ROS, нужно выделить значение чистой прибыли, которая проходит по одной из «Статей бюджетирования», и значения продаж, также проходящие по статье из этого же справочника. Для этого расчет лучше провести в «Произвольном отчете», а графически его можно сопроводить настройкой отображения KPI на инфопанели.

Вид настройки макета для получения желаемой формы отчета показан ниже. Здесь рассчитывается рентабельность продаж по валовой прибыли.

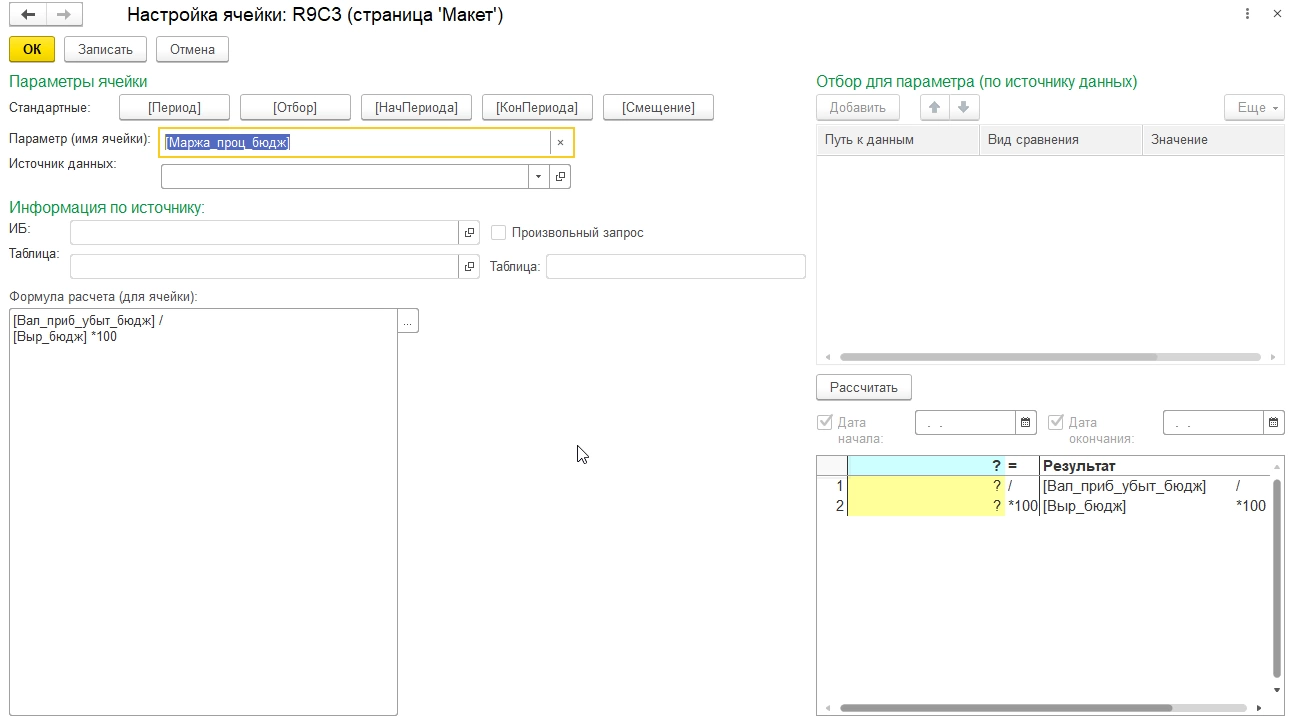

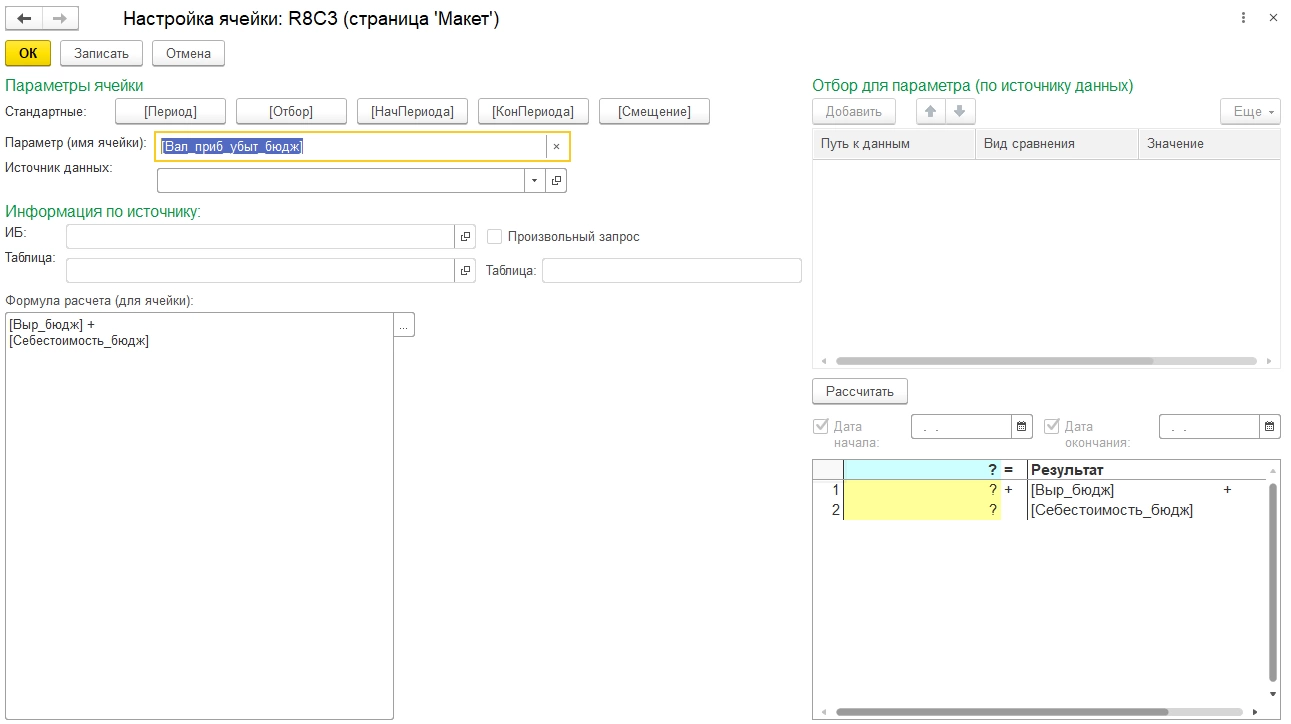

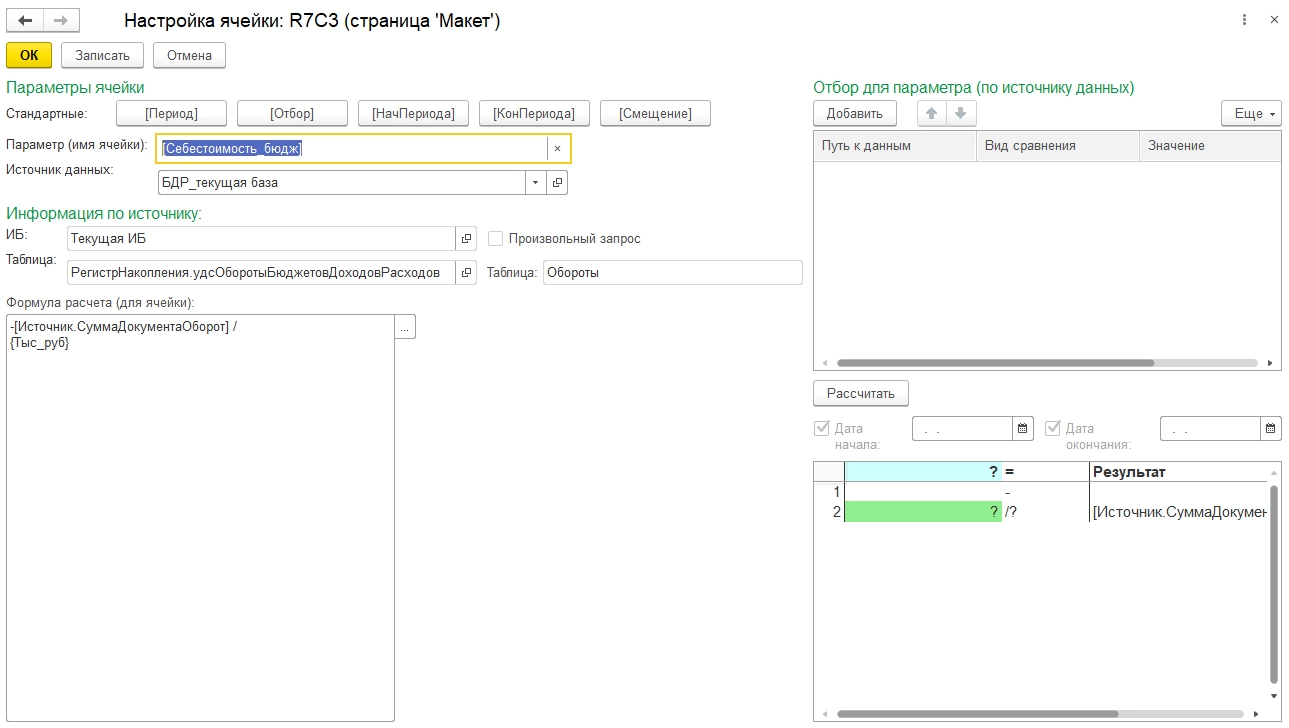

Сам расчет настраивается в форме, вызываемой по кнопке «Настройка ячейки».

Слагаемые расчета рассчитываются также в формах «Настройки ячейки».

Деление на тысячу в ячейках объясняется измерением в отчете в тысячах рублей, а отрицательный знак по себестоимости показывает отток капитала. В результате при расчете валовой маржи значения ячеек складываются, а не вычитаются. При этом данные могут браться не только из текущей базы (БДР_текущая_база), а из любой, к которой есть настроенные подключения в «Финансисте».

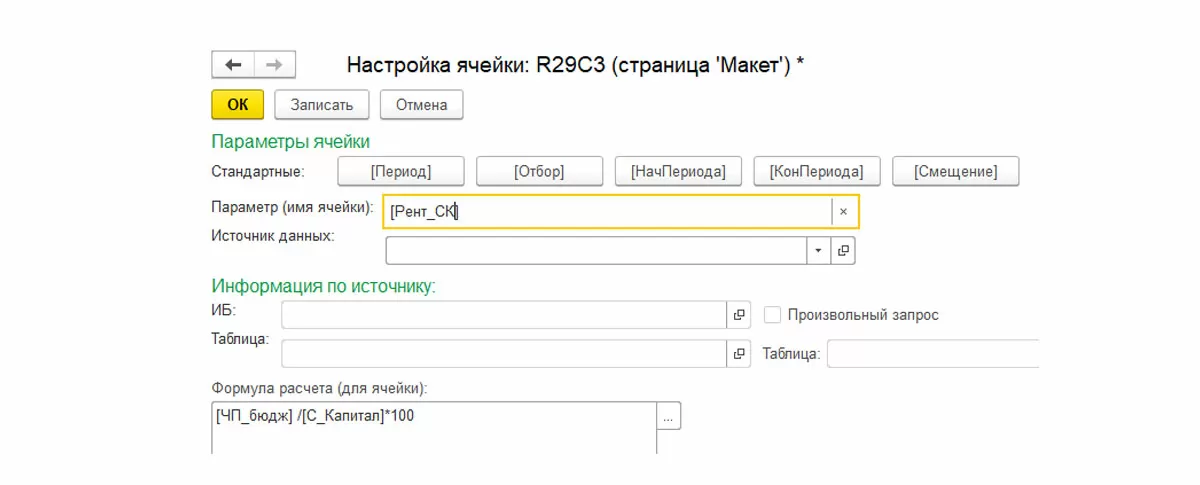

Автоматизация расчета рентабельности для компаний любого размера и отрасли на базе WA:ФинансистПохожим образом рассчитывается и ROE. Единственным нюансом здесь является ведение балансового учета, из которого берется значения собственного капитала: он может вестись как в «Финансисте» (в модуле «Управленческий учет»), так и вне его. В последнем случае значение показателя из баланса берется из внешней системы по настроенным «Источникам данных».

Как повысить рентабельность – проверенные способы

Постановка расчета рентабельности на постоянной основе в программных продуктах 1С даст возможность понять, что происходит с эффективностью продаж, производства, активов и капитала в целом, а также принимать, исходя из этого, меры либо по избавлению от низкорентабельной продукции, либо по повышению ее эффективности. То же можно сказать о группах работников, активов и каналов сбыта – полученные показатели станут основой оптимизационных решений в деятельности компании.

Главное при этом не навредить шаблонными, непродуманными решениями, которые на деле не помогут в вопросе повышения рентабельности. Например, сократив наиболее дорогих работников, можно обрушить все производство, убрав наименее выгодные, но массовые каналы сбыта, можно подорвать клиентскую базу, а отказавшись от долгосрочных, казалось бы, низкоэффективных, неокупаемых в короткий срок вложений, сузить перспективы выхода на новый уровень развития.

Чтобы разрешить противоречие между числовым показателем уровня рентабельности в процентах и уровнем развития предприятия, лишь косвенно выражаемым в числовых показателях, следует перейти от вопроса рентабельности операционного цикла и отдельного проекта к вопросу оценки стоимости бизнеса, к его долгосрочным перспективам.

Многие решения, принимаемые на ближайшее время, основываясь на тех же текущих показателях рентабельности, вполне могут противоречить интересам долгосрочного развития всего предприятия. Поэтому надо принимать решение, опираясь не только на принятый отрезок времени, но и на соответствующую ему стратегию. При этом программные продукты помогут в расчете подходящих показателей рентабельности и капитала, так как только на их основе и можно проводить быстрый массовый перерасчет показателей деятельности предприятия и холдинга.

консультация эксперта

самые свежие новости 1 раз в месяц