Ежегодно в период сдачи отчетности за первый квартал вступают в силу изменения законодательства, касающиеся правил ведения учета, а также форм и составления отчетности в различные государственные органы. Не стал исключением и 2021 год.

13.04.21 вышел новый релиз 1С:Бухгалтерия 3.0.91.31 с изменениями, связанными с регламентированной отчетностью первого отчетного периода 2021 года: с учетом выплат физическим лицам и учетом налога на доходы физических лиц, с новшествами в алкогольном регулировании, а также с введением нового ФСБУ 5\2019 «Запасы».

Операции с физическими лицами

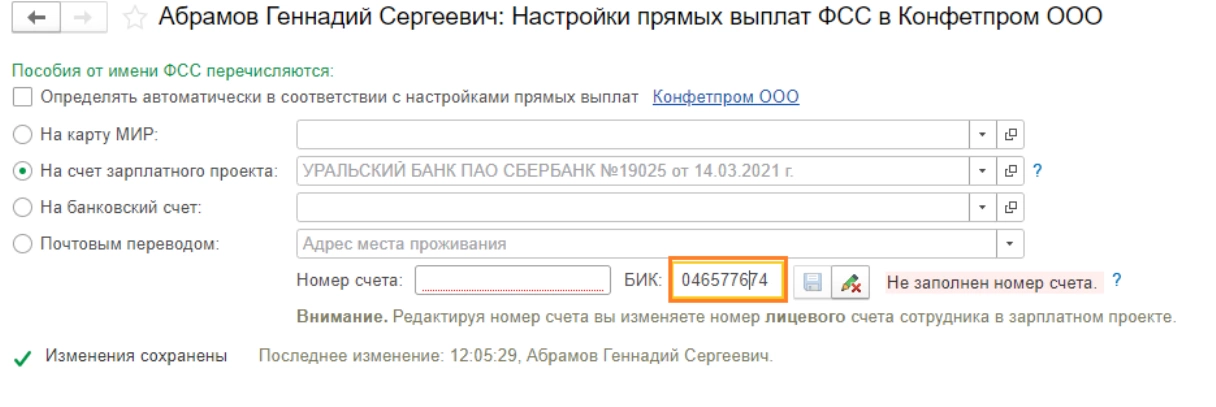

Ранее, когда зарплатный проект компании располагался в одном банке, а расчетный счет сотрудника по этому проекту был открыт в другом, система не поддерживала возможность уточнения информации о банке расчетного счета сотрудника отличного от зарплатного проекта, в связи с чем возникали сложности отражения операций прямых выплат ФСС сотруднику.

Начиная с данного релиза, появилась возможность корректировки БИК банка при создании настроек прямых выплат в соцстрах по сотруднику.

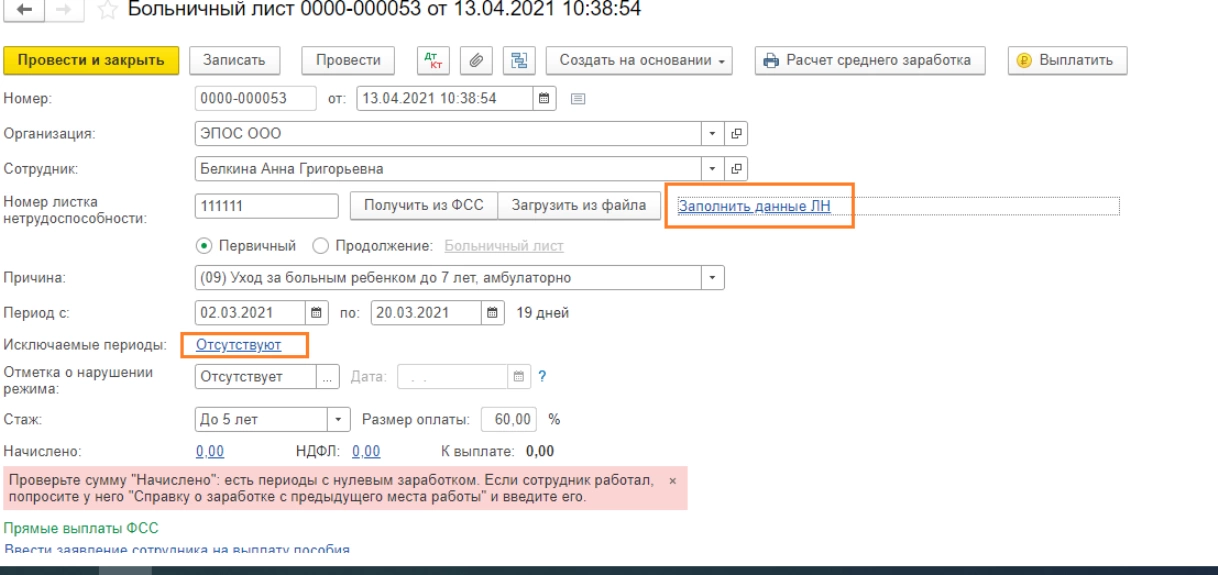

Помимо этого, в декабре 2020 года соцстрах обновил параметры выгрузки прямых выплат, поэтому в системе появилась возможность указывать в документе «Больничный лист» периоды выплаты пособий, за которые они выплачивались.

Эти данные включаются в отчет для ПФР «Сведения о трудовом стаже застрахованных лиц СЗВ-СТАЖ».

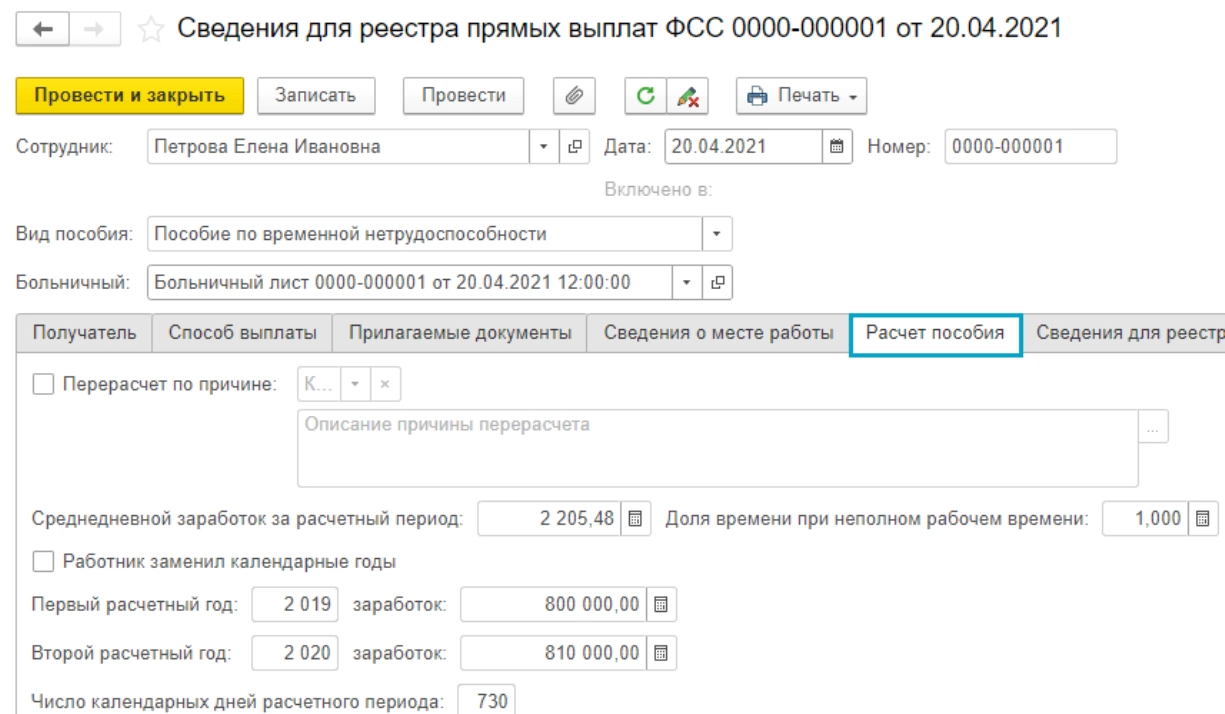

Теперь при отправке в соцстрах дополняющих данных по прямым выплатам сотруднику, которые влияют, например, на их перерасчет, можно использовать документ «Сведения для реестра прямых выплат ФСС».

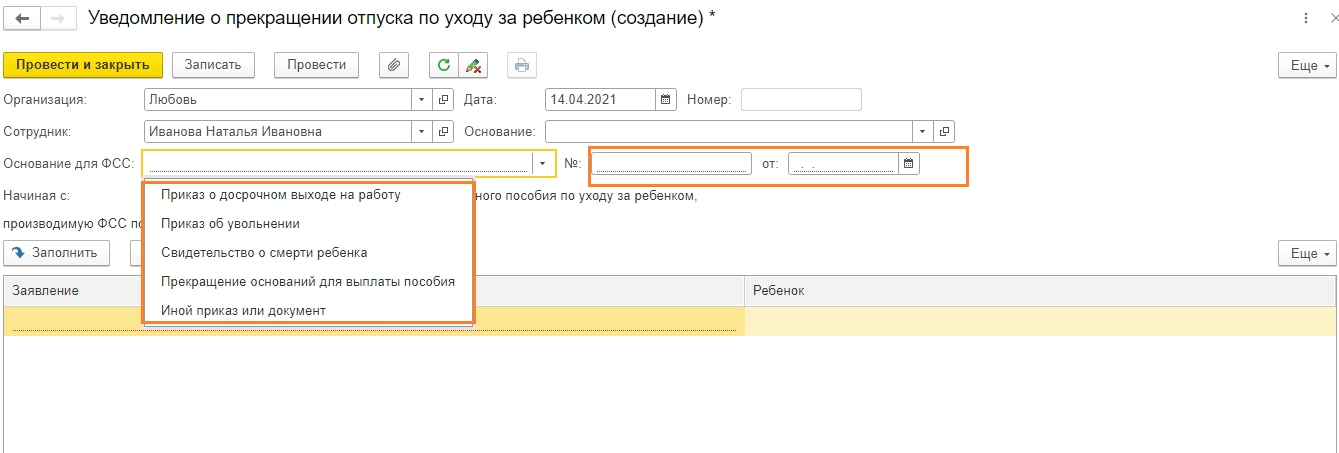

В документе «Уведомление о прекращении отпуска по уходу за ребенком», исходя из новых указаний к параметрам передачи в соцстрах, увеличен список оснований прекращения для выплаты пособия:

- приказ о досрочном выходе на работу;

- приказ об увольнении;

- свидетельство о смерти ребенка;

- иной приказ или документ.

Также в документе добавлены новые поля для указания информации о дате и номере приказа, которые являются основанием прекращения отпуска.

Регламентированная отчетность. Алкогольное регулирование

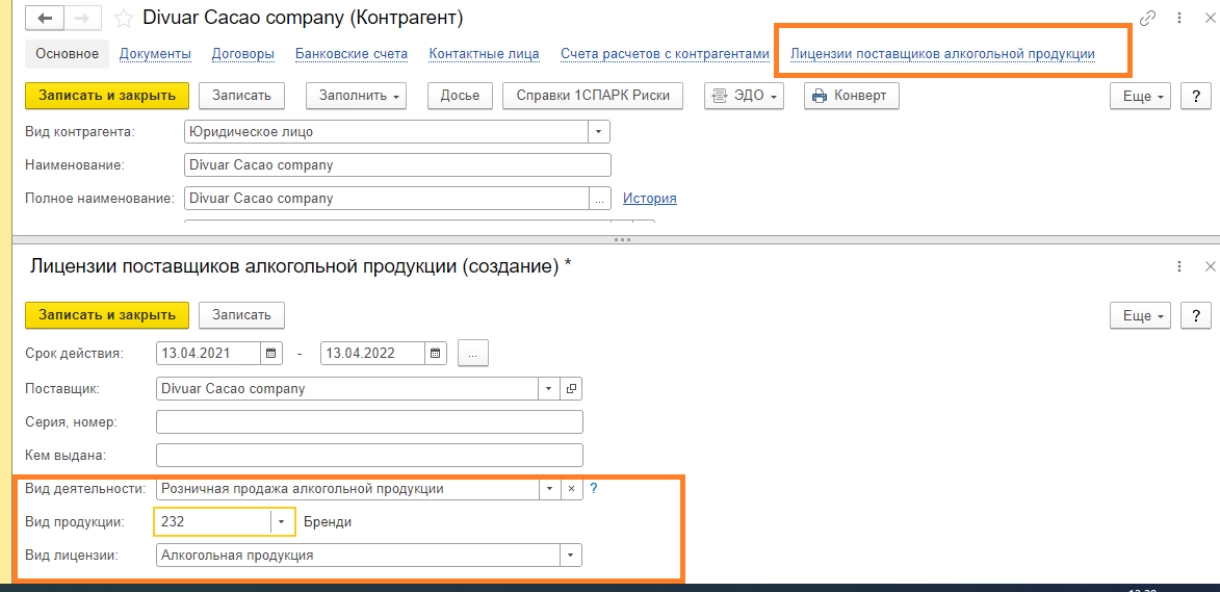

В системе теперь можно регистрировать лицензии на торговлю (в том числе розничную) и производство алкоголя для контрагентов. В карточке «Поставщик» появилась ссылка на список лицензий, которые можно фиксировать в разрезе видов деятельности контрагента, видов алкогольной продукции и лицензий на нее.

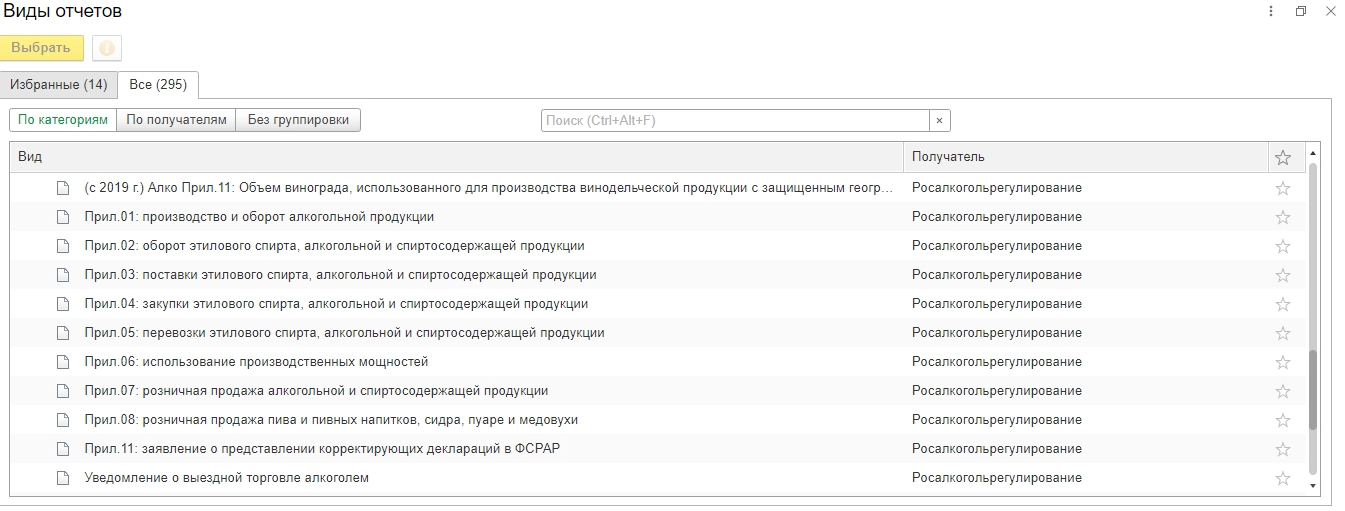

Эти сведения используются для внесения в декларацию о розничных продажах алкоголя. В качестве приложения к декларации в системе появились все актуальные приложения и шаблоны отчетности, которые нужно подавать за первый квартал этого года с соответствующими кодами.

6НДФЛ

В 2021 году претерпел большие изменения расчет 6НДФЛ (правила заполнения и сама форма документа), что отобразилось в новом релизе.

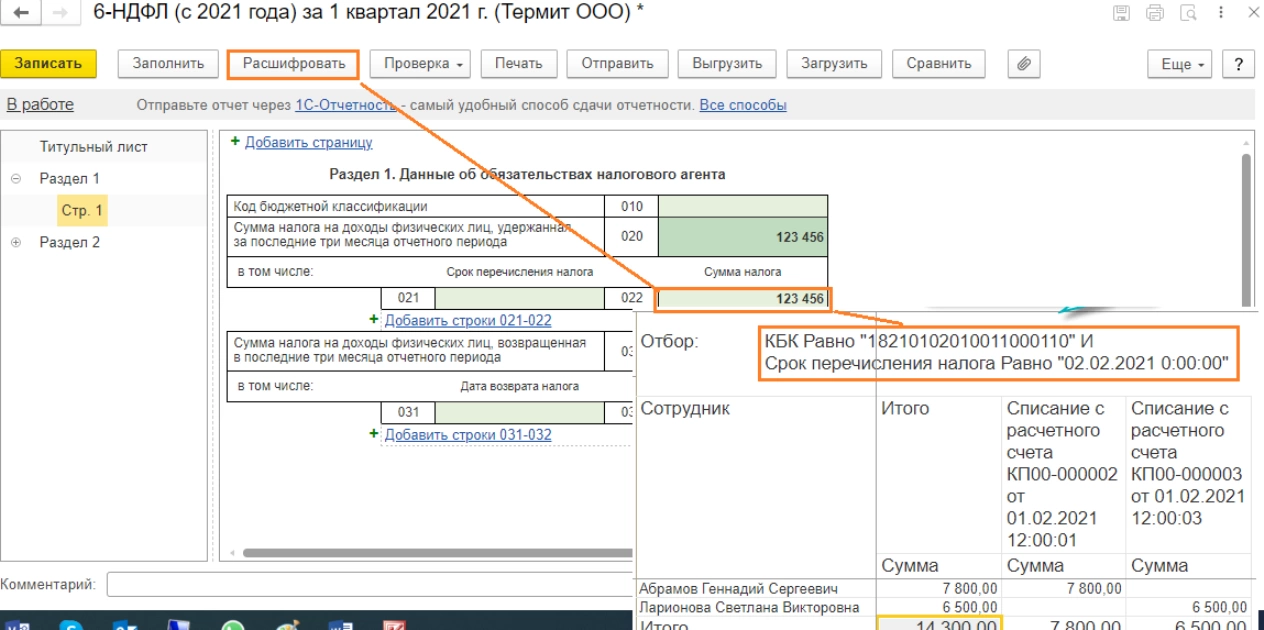

С этого квартала действует новая форма налоговой декларации 6НДФЛ (Приказом ФНС от 15.10.20 № ЕД-7-11/753@), которая включает в себя как справки 2НДФЛ, так и основную часть общего расчета (старая форма 6НДФЛ). Теперь в расчете не используются даты получения и удержания налога, в расчете 6НДФЛ фиксируется только дата уплаты налога по факту его удержания, так как согласно новым законодательным нормам пока налог не удержан, его нельзя указать в декларации (п. 4 ст. 226 НК РФ.). В системе при заполнении декларации 6НДФЛ теперь поддерживается данная норма.

Начиная с данного релиза в расчете 6НДФЛ появилась возможность расшифровки информации о сумме НДФЛ, удержанном с детализаций до физических лиц и документов выплаты (расшифровка раздела 1 декларации 6НДФЛ).

Помимо выше перечисленного корректировки коснулись и правил уплаты налога на прибыль с дивидендов. Когда компания (РФ) получает дивиденды от участия в других юридических лицах, она распределяет их между своими участниками, в результате чего возникает необходимость исчисления НДФЛ с участников общества. Согласно п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона) с 01 января 2021 года при расчете НДФЛ с дивидендов, можно зачесть в расчете НДФЛ налог на прибыль уплаченный с них.

Все изменения, связанные с расчетом 6НДФЛ, поддержаны в текущем релизе, начиная с отчетности за первый квартал 2021 года.

Прочие доработки текущего релиза

Малоценка

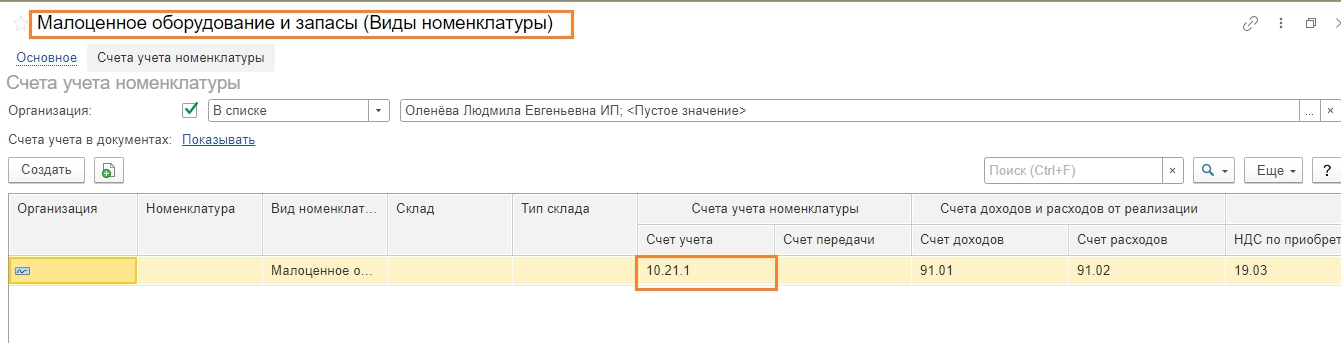

С января 2021 вступил в силу новый ФСБУ 5\2019 «Запасы», по которому все малоценные материалы и ОС со сроком службы более 12 месяцев больше не являются запасами и должны включаться в расходы текущего периода. Данный ФСБУ исключил из бухучета (БУ) такие понятия, как специнструмент, спецприспособление, спецоборудования и спецодежда, переквалифицируя их или в материалы, или в ОС. Требования ФСБУ 5\2019 «Запасы» поддержаны в текущем релизе. В системе появилась возможность учитывать малоценку в рамках БУ в стоимости затрат в момент приобретения. Для этих целей в системе был добавлен новый вид номенклатуры «Малоценное оборудование и запасы» и в плане счетов введен новый одноименный счет – 10.21.

В целях учета налога на прибыль стоимость малоценки списывается на затраты по мере ее использования в хозяйственной деятельности предприятия, в процессах производства, при передачи сотрудникам и пр.

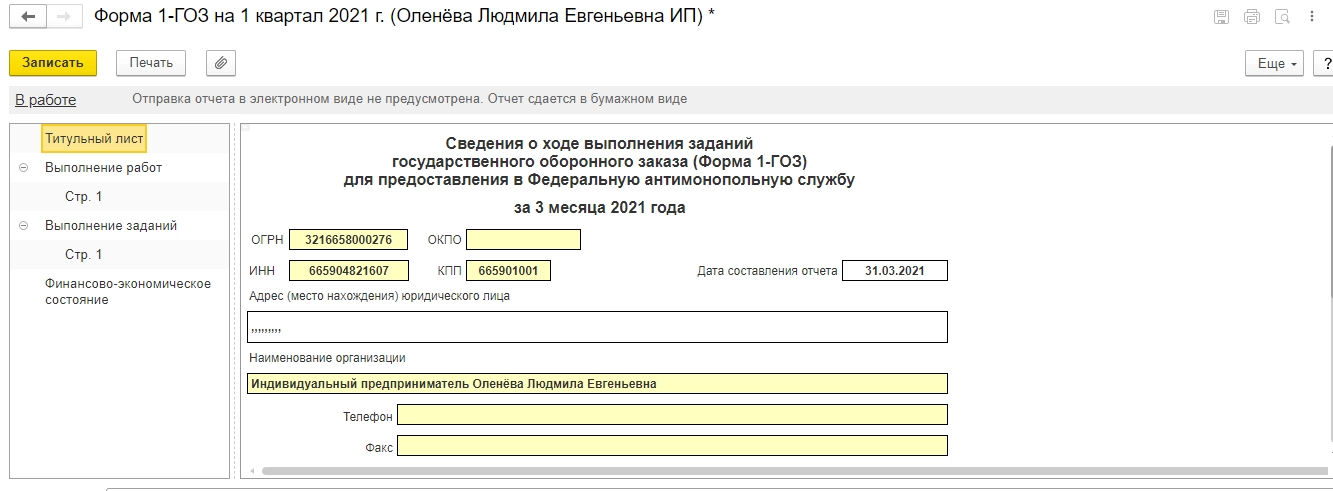

Гособоронзаказ

В феврале 2021 года антимонопольная служба опубликовала приказ №108/21 «Об утверждении Плана законодательной деятельности ФАС России на 2021 год», почти 60 % которого посвящено новшества в сфере гособоронзаказа, где в большей степени речь идет об установлении административной ответственности за непредставление или несвоевременное представление отчета об исполнении государственного контракта. На основании этого в текущий релиз вошел новый отчет Форма 1-ГОЗ «Сведения о ходе выполнения заданий ГОЗ».

Exl-шаблоны выгрузки\обмена

В системе реализованы изменения электронных параметров выгрузки\обмена с государственными надзорными органами (в частности с Росстатом) в части предоставления регламентированной отчетности.

консультация эксперта

самые свежие новости 1 раз в месяц