Минюст опубликовал приказ, регламентирующий порядок представления в электронной форме в ФНС операторами ЭДО счетов-фактур (СФ), универсальных передаточных документов (УПД) и универсальных корректировочных документов (УКД) с реквизитами прослеживаемости.

Новые правила передачи в Федеральную налоговую службу электронных СФ, УПД и УКД по прослеживаемым товарам вступят в силу с 1 января 2023 года. Среди них можно выделить основные:

-

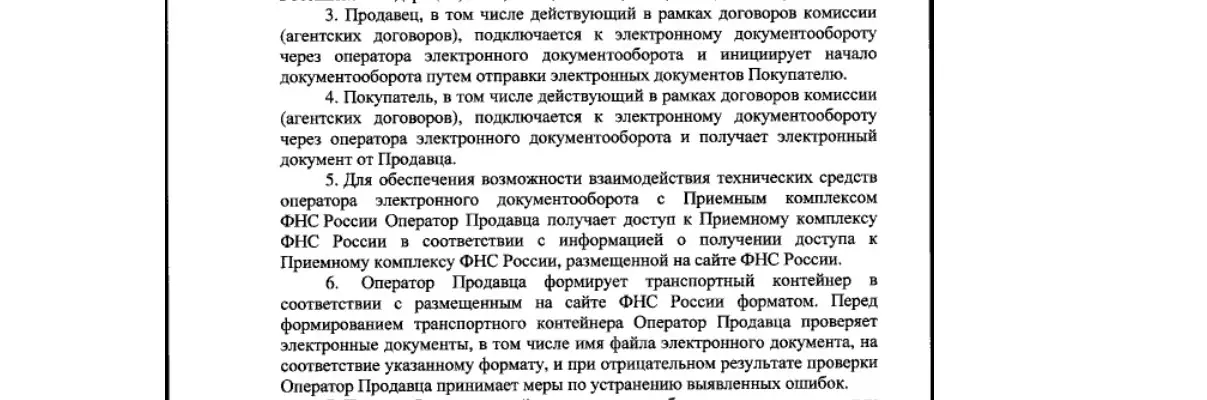

Сведения всегда направляет оператор ЭДО продавца:

- СФ нужно отправлять после того, как от оператора ЭДО покупателя придет подтверждение о направлении документа покупателю;

- УПД — после отправки оператору ЭДО покупателя подтверждения о направлении извещения продавцу.

Рис. 1 Приказ о порядке передачи в ФНС электронных СФ, УПД в ФНС через оператора ЭДО

- Оператор ЭДО продавца должен направить документы в течение 1 рабочего дня.

-

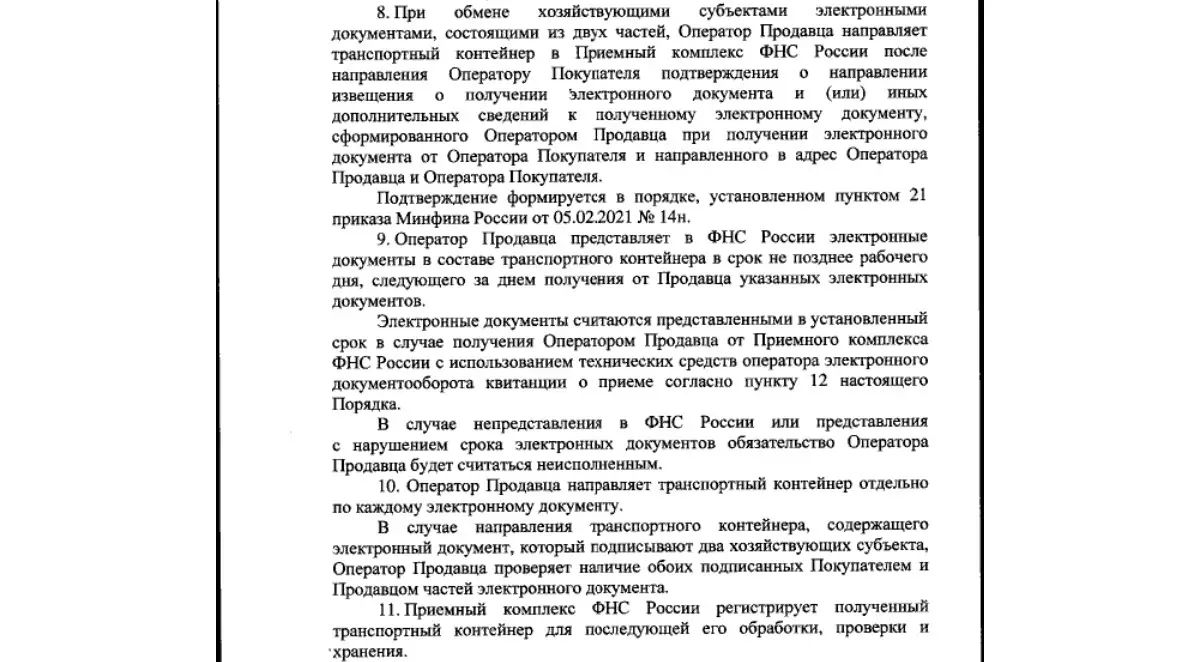

По каждому документу формируется свой транспортный контейнер.

Рис. 2 Приказ о порядке передачи СФ, УПД в ФНС через оператора ЭДО

Информация о приемном комплексе ФНС и о формате транспортного контейнера, который необходимо будет формировать оператору ЭДО, размещается на сайте ФНС.

Нужно больше возможностей при обмене юридически значимыми документами? Реализуем ЭДО под ваши потребности!

Подписывайтесь также на наш Телеграм-канал WiseAdvice-IT - новости ЭДО и КЭДО.

консультация эксперта

самые свежие новости 1 раз в месяц