Практически каждое производственное предприятия время от времени сталкивается с необходимостью продать излишки материально-производственных запасов. Причиной этого может быть, например, обновление ассортимента выпускаемой продукции, изменения технологического процесса производства и прочие ситуации, обусловленные хозяйственной деятельности.

О том, как оформить в программе «1С:Бухгалтерия 8» такого рода операции и какие проводки продажи материалов в 1С 8.3 будут сформированы при этом, мы расскажем в нашей статье.

Проверка остатков материалов

Решение о реализации материалов со складов предприятия, как правило, принимается после инвентаризации или формирования контрольного отчета по остаткам материально-производственных запасов.

Их учет ведется на счете бухгалтерского учета 10 «Материалы» и организован с обязательным указанием аналитики по видам, местам хранения (складам) и документам поступления МПЗ в организацию. На счете ведется количественный и суммовой учет.

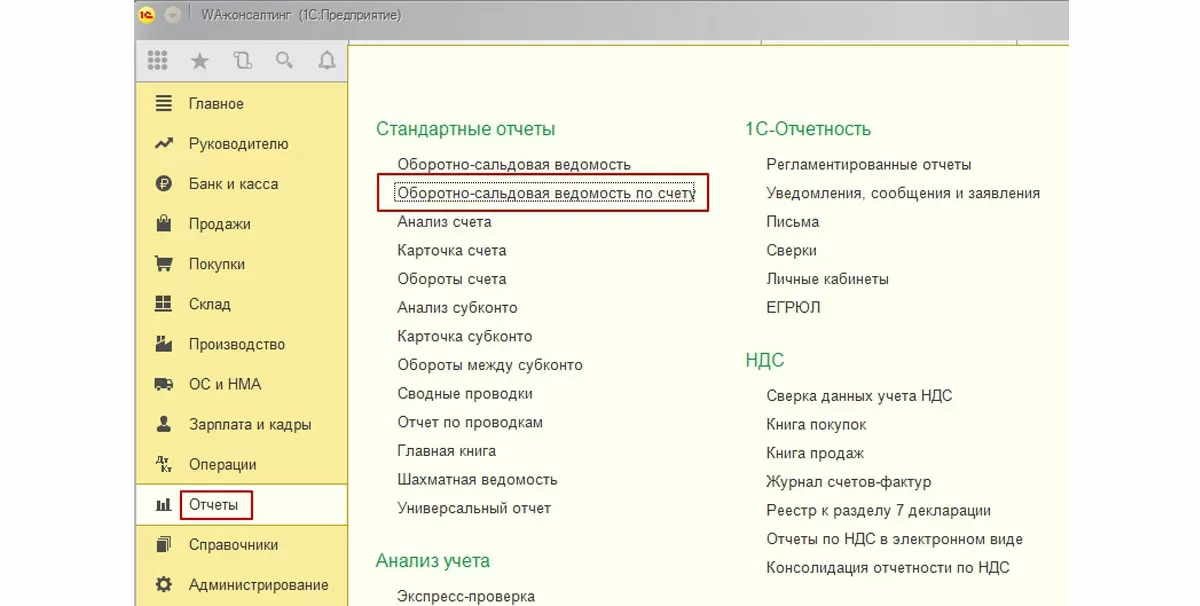

Для получения остатков материалов можно воспользоваться типовым стандартным бухгалтерским отчетом – «Оборотно-сальдовая ведомость по счету». Стандартные отчеты доступны из одноименного раздела основного интерфейса системы.

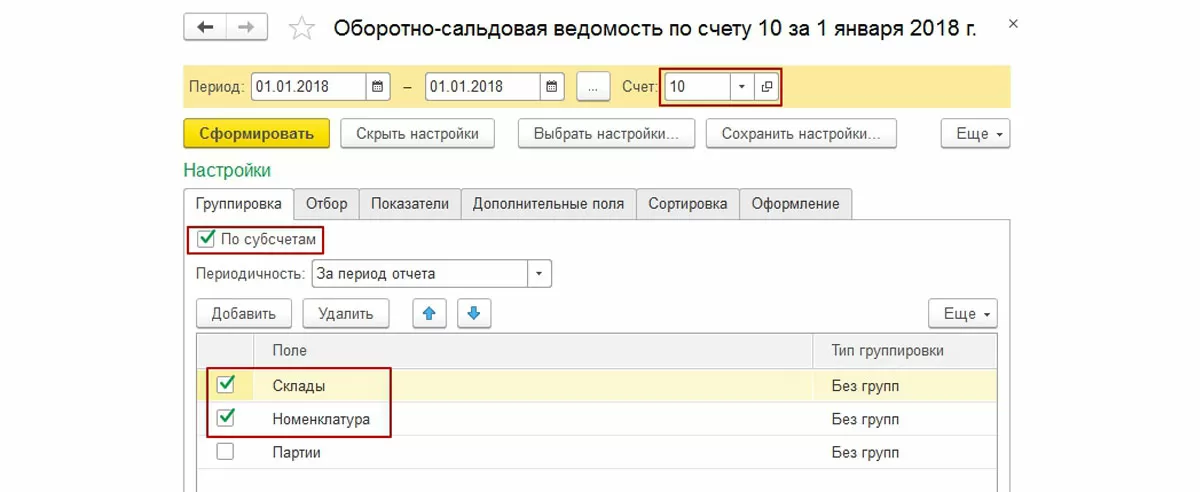

Установим настройки отчета по счету 10 с группировкой по субсчетам, складам и материалам:

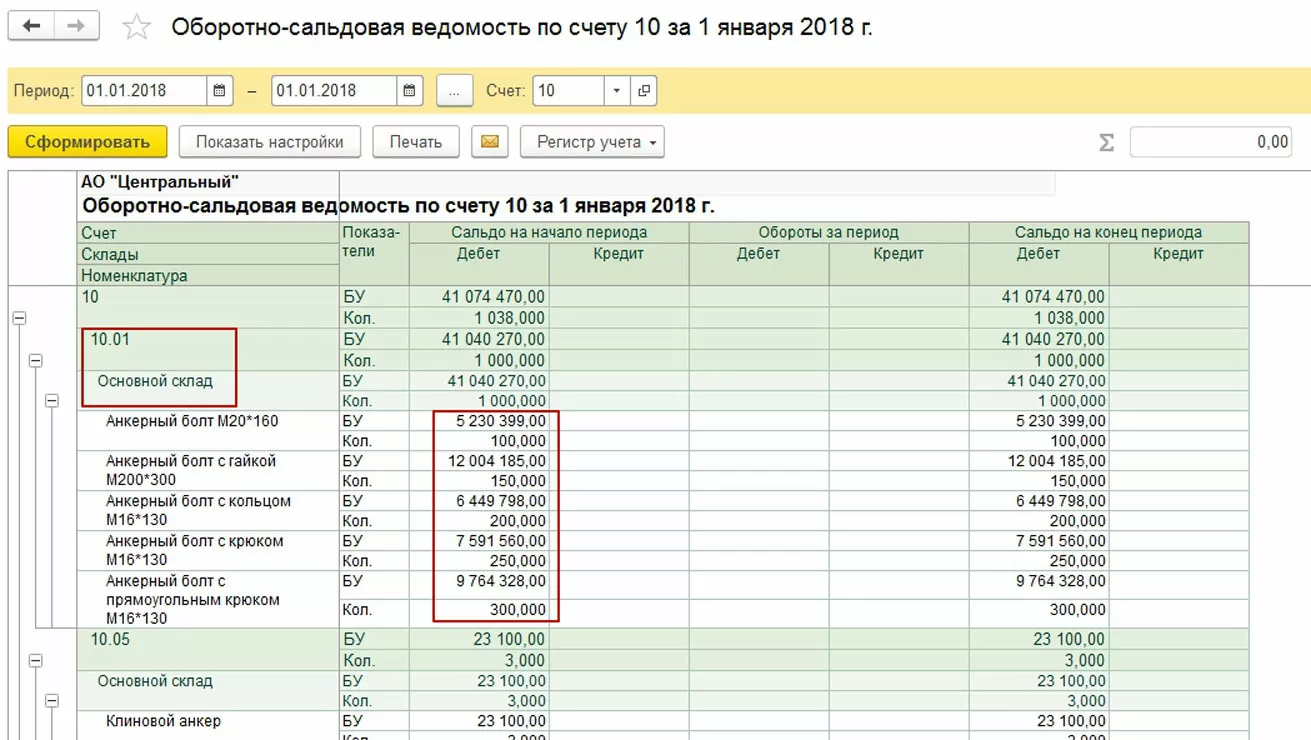

Результатом формирования будет отчет следующего формата:

По состоянию отчета имеем значительные остатки материалов на субсчете 10.01, которые размещены на основном складе предприятия.

Формирование документа реализации

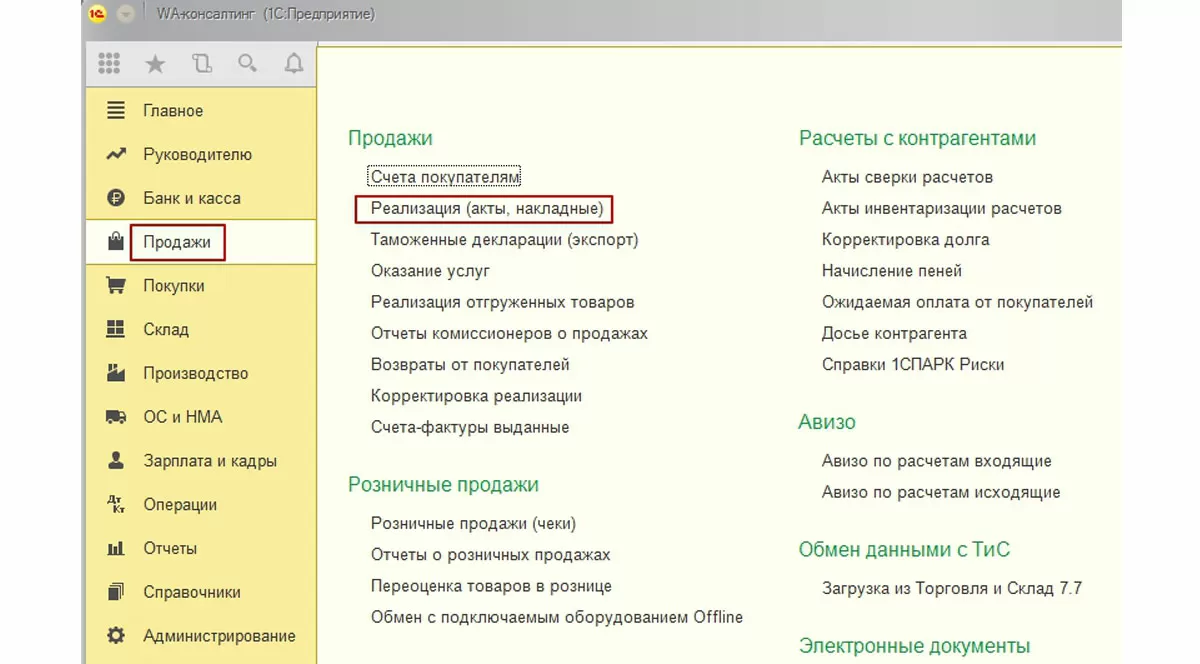

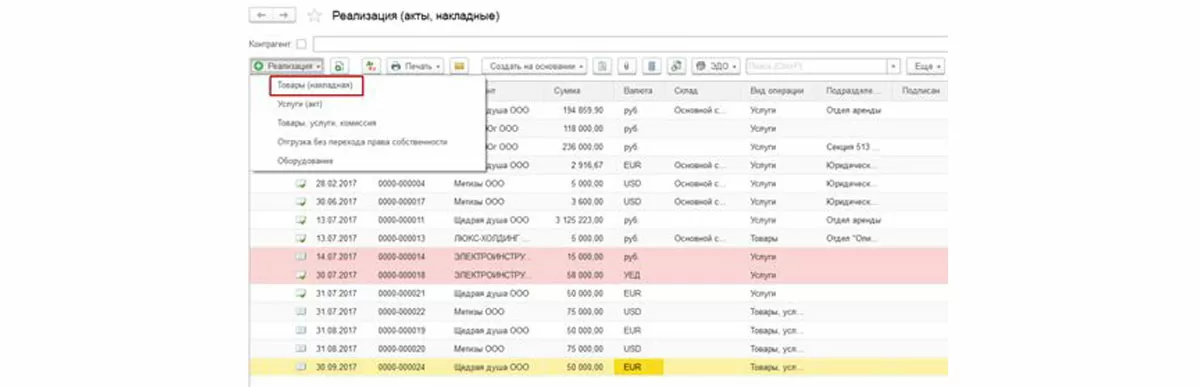

Оформим реализацию материалов с помощью типового документа конфигурации «Реализация (акты, накладные)» доступным из раздела «Продажи» основного интерфейса системы.

После перехода по гиперссылке «Реализация (акты, накладные)» открывается список документов выбранного вида, которые введены и сохранены в системе. Создадим новый, используя кнопку создания «Реализация».

После нажатия этой кнопки нам становится доступен выбор нескольких видов операций. Для регистрации продажи, без дополнительных услуг по транспортировке, используют операцию «Товары (накладная)». Если продажа сопровождается дополнительными услугами, используют операцию «Товары, услуги, комиссия».

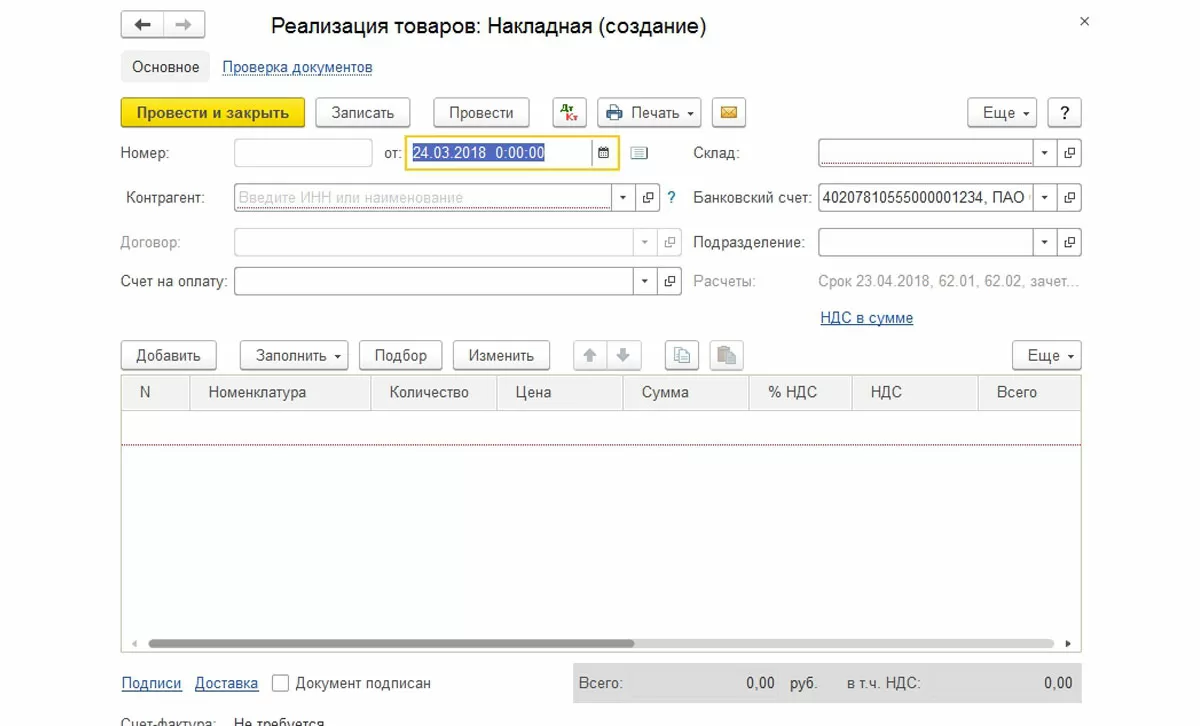

Рассмотрим простой пример сбыта только материалов, выбрав первую операцию в предложенном списке. Заполним электронную форму, которую предлагает система:

Заполнять документ будем последовательно – шапку, табличную часть, подвал. Особое внимание обратим на реквизиты, которые отмечены красными линиями – это обязательные для заполнения объекты.

В шапке документа имеется две гиперссылки, переход по которым обеспечивает указание счетов расчетов с контрагентом/покупателем и установку типов цен и режима НДС. Как правило, значения по умолчанию, предложенные документом, являются оптимальными и их изменения обычно не требуется. Если все же нужно выбрать иной счет расчетов, срок платежа или режим НДС, это выполняется после перехода в отдельных окнах.

самые свежие новости 1 раз в месяц

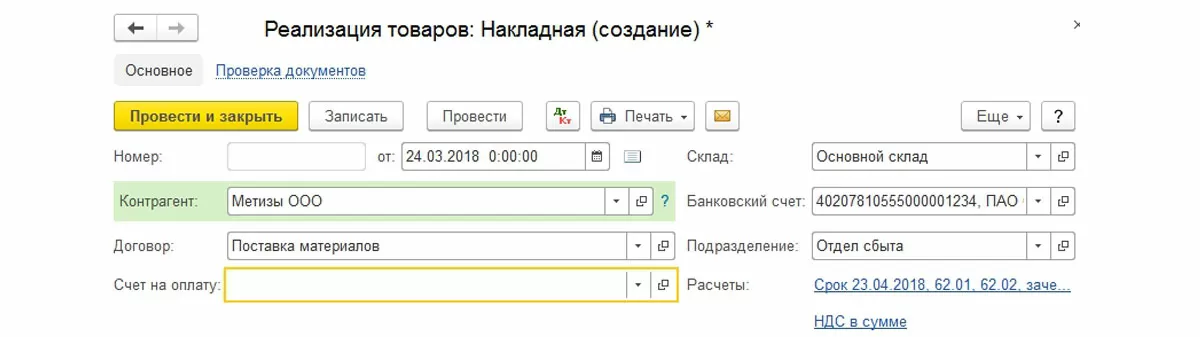

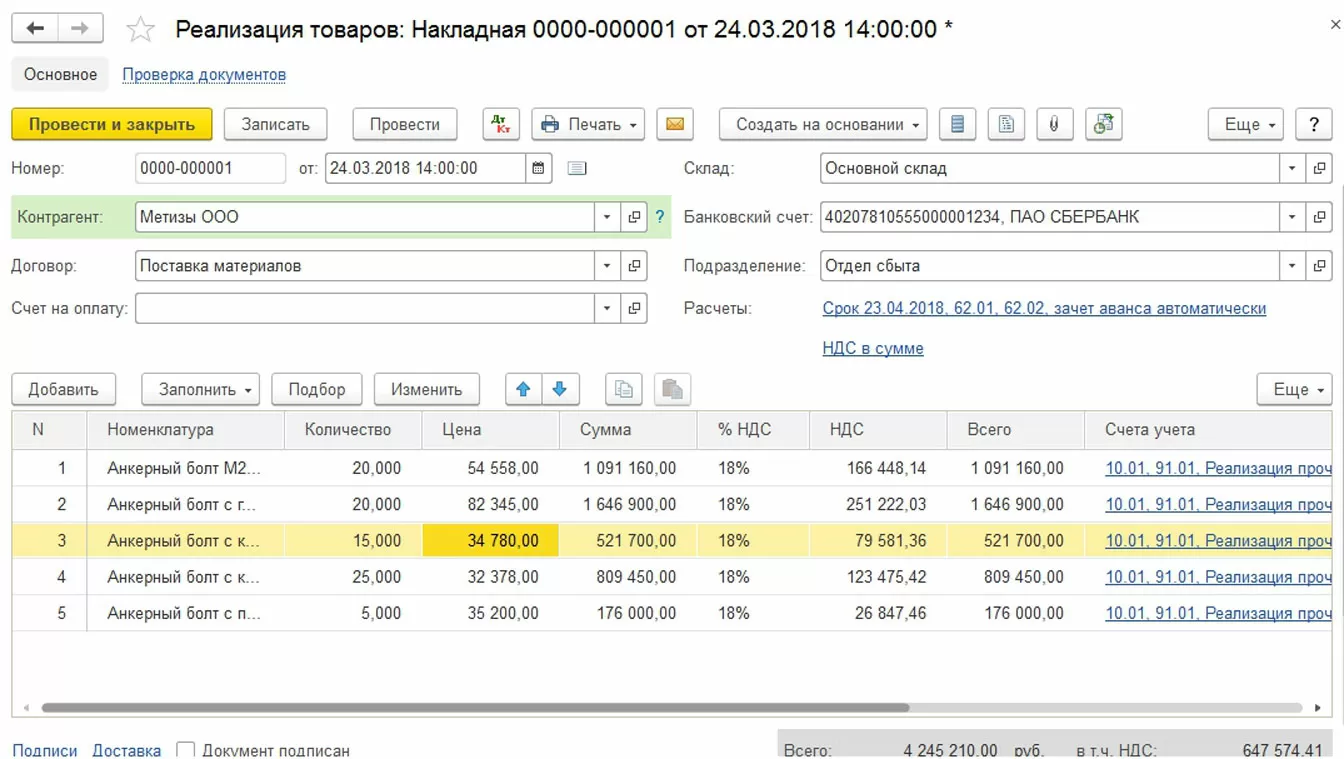

Оставим значения «по умолчанию» без изменений и заполним таблицу.

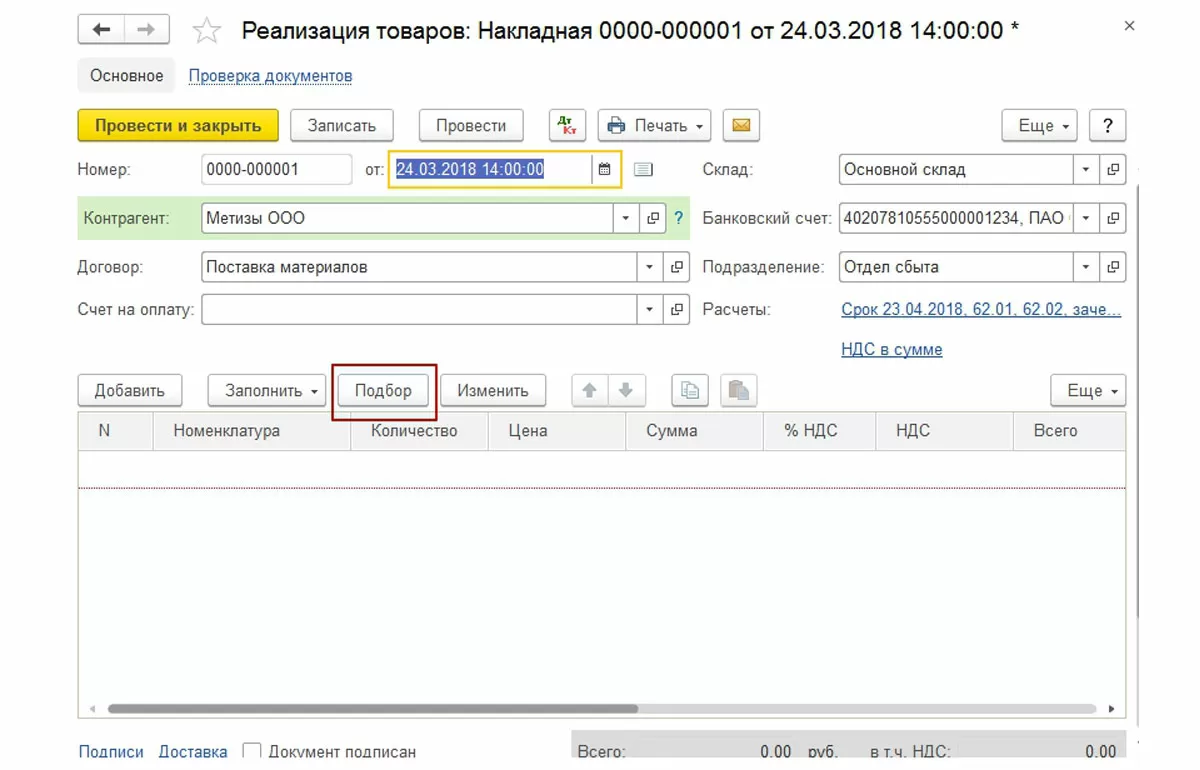

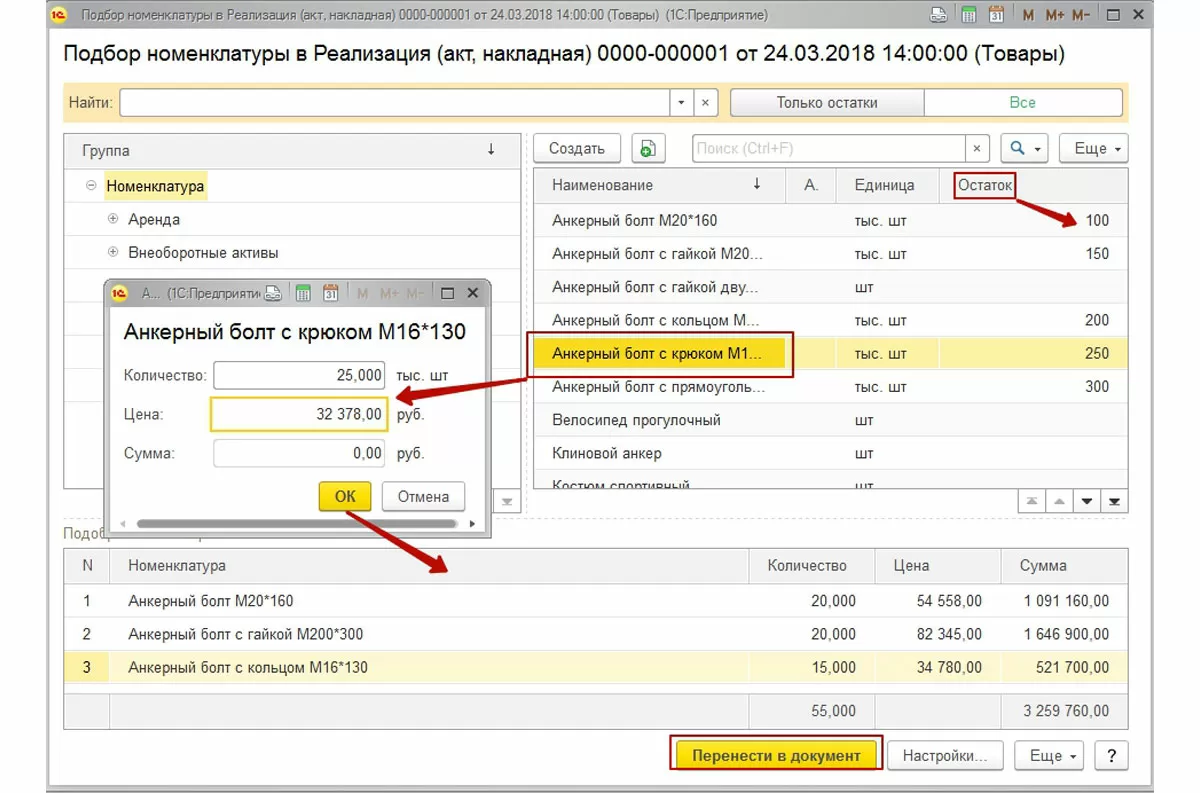

В ней требуется указание конкретных материалов, которые будут проданы клиенту. Удобнее всего использовать кнопку «Подбор», чтобы процесс заполнения таблицы был максимально эффективным.

В открывающемся окне подбора предустановлен режим вывода остатков и настроено заполнение с запросом количества и цены предлагаемого к продаже материала. Выбирая необходимые карточки номенклатуры, указывая количество и цену, данные после переводятся по кнопке «Перенести в документ».

Таким образом, заполненная форма имеет вид:

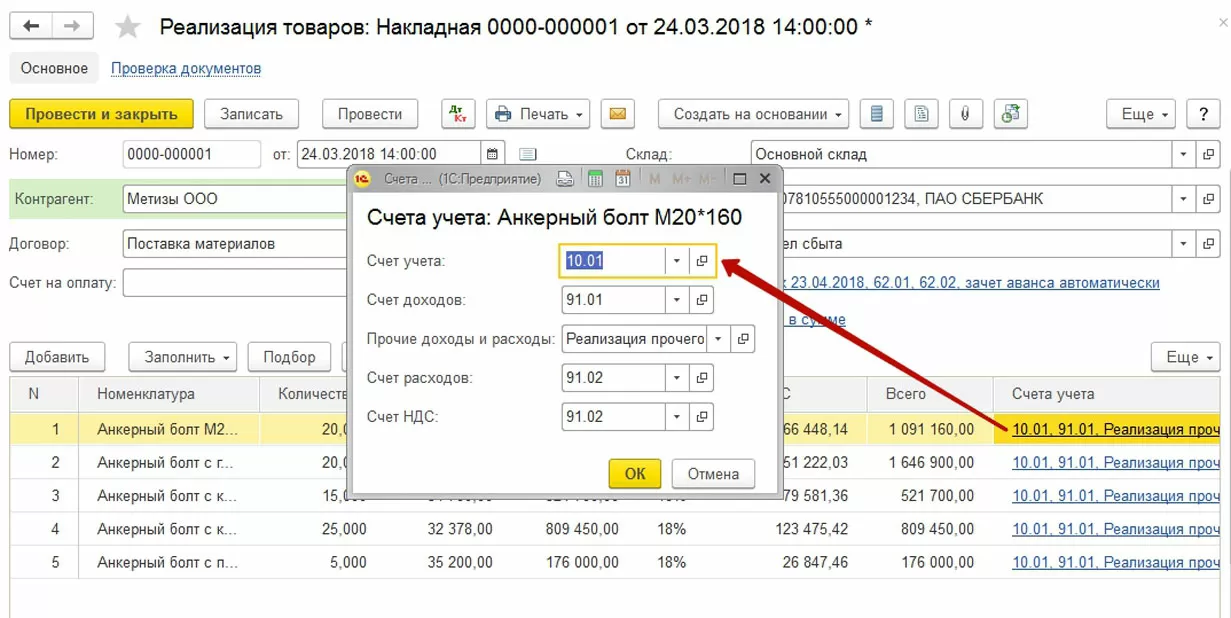

Проводки по продаже материалов в 1С 8.3 будут корректно отражены, если правильно настроить счета учета. Их корректировка доступна непосредственно из формы по ссылке в табличном фрагменте.

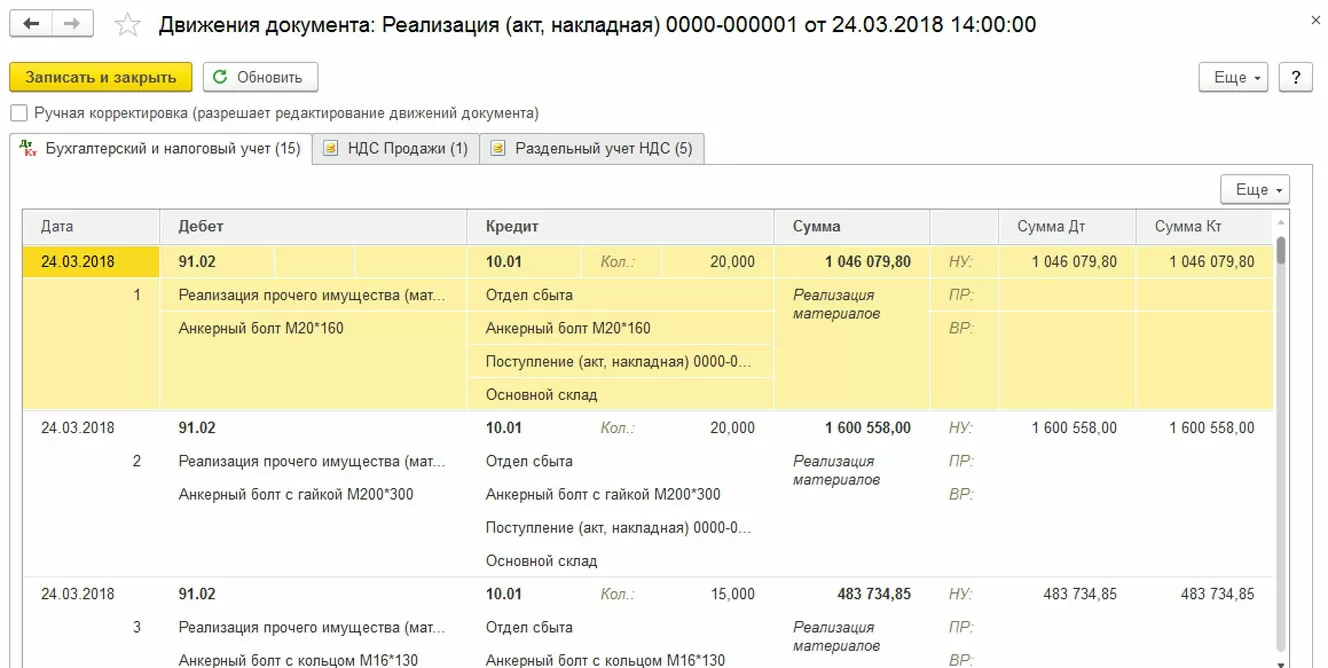

После проведения документа в системе будут сформированы проводки продажи материалов.

Проверяем бухгалтерские проводки

Как правило, реализация материально-производственных запасов не относится к основным видам деятельности организаций. Для учета доходов и расходов от этой операции используют счет 91 «Прочие доходы и расходы». Проводки списания стоимости выбывших материалов, сформированные документом реализации в «1С:Бухгалтерия 8», могут выглядеть следующим образом:

Для полноты отражения хозяйственной операции, приведем весь комплект проводок в организации-плательщике НДС.

-

Списана на прочие расходы стоимость реализованных материальных ценностей:

- Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

-

Отражена выручка покупателя от реализации материальных ценностей:

- Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

-

Начислен НДС от реализации материальных ценностей:

- Д90.03 – К 68.02.

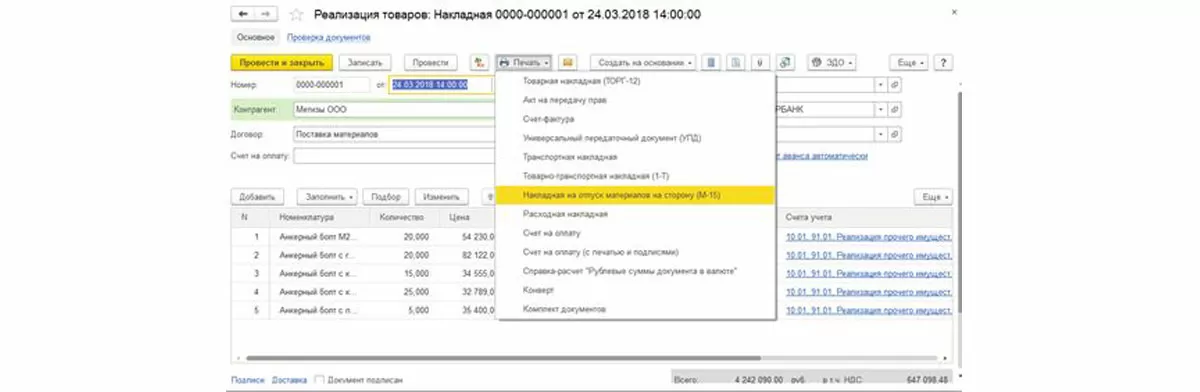

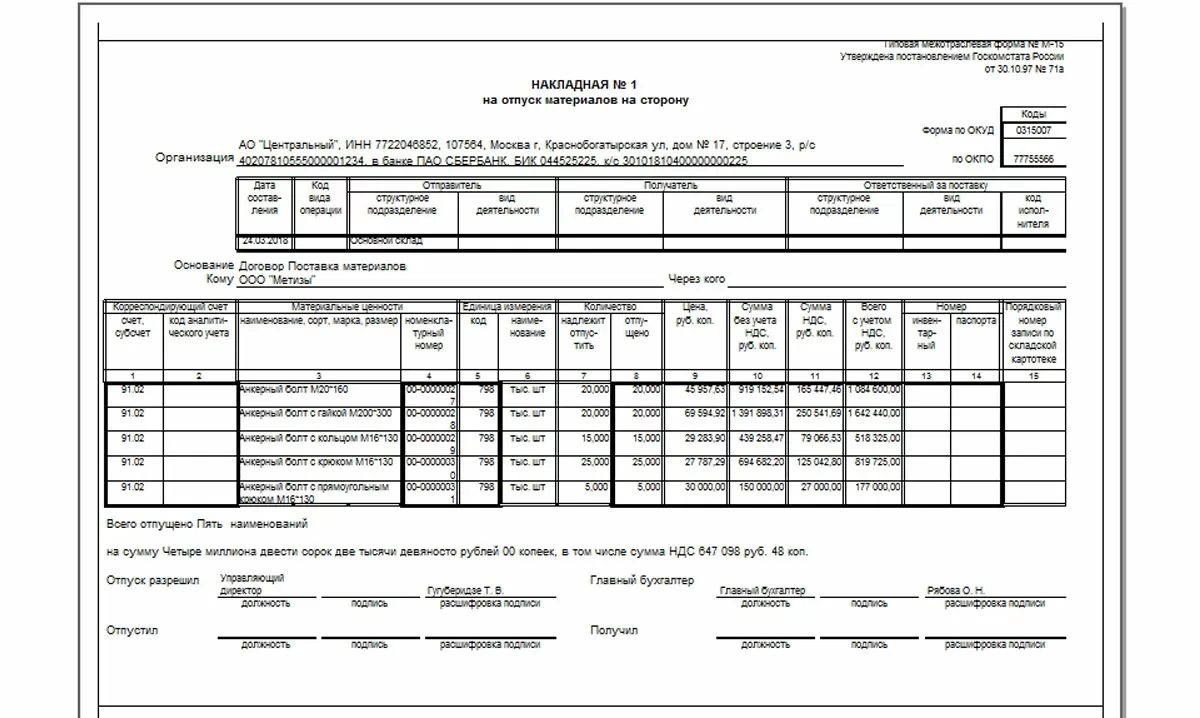

Реализация любого вида товарно-материальных ценностей подтверждается унифицированными печатными формами документов. Продажа сопровождается накладной на отпуск материалов на сторону по форме М-15, ее можно сформировать из документа реализации:

Проверка остатков материалов после реализации

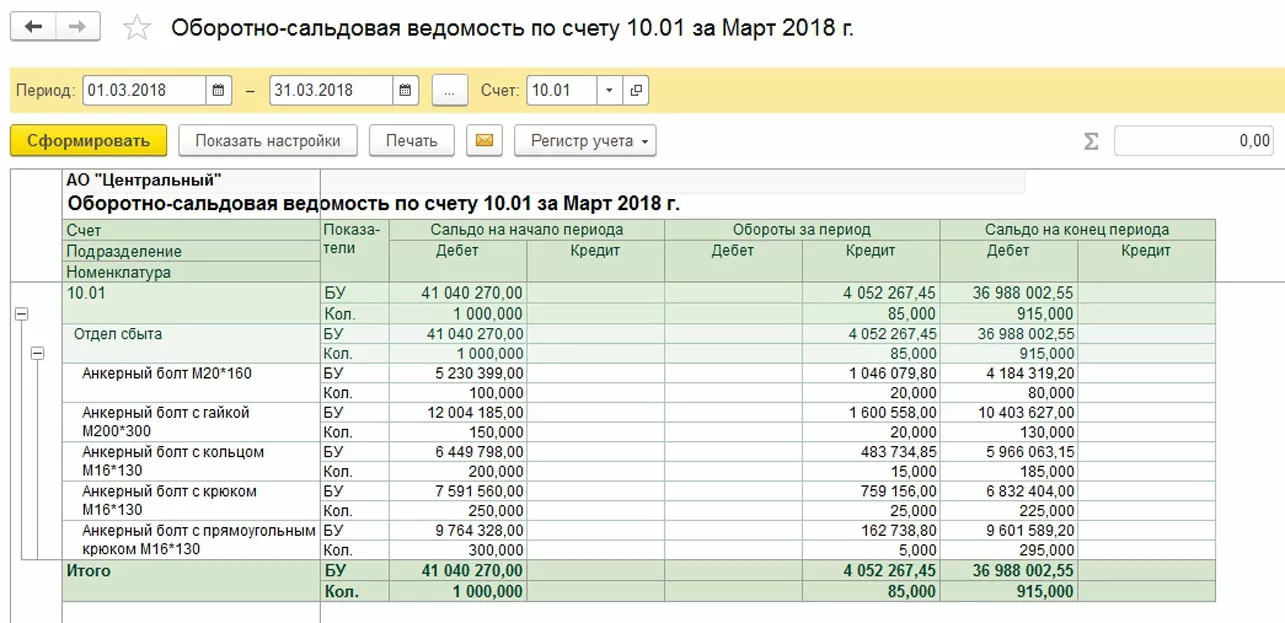

В заключение проверим, как отразятся проводки по продаже материалов в 1С 8.3 на стандартных отчетах. Воспользуемся отчетом из ОСВ:

Конечное сальдо по счету 10 подтверждает, что операция реализации материалов отражена верно.

консультация эксперта

самые свежие новости 1 раз в месяц