В октябре 2025 прошел традиционный осенний Единый семинар 1С. Рассказываем о ключевых темах, раскрытых на мероприятии, и новинках 1С для поддержки законодательных нововведений.

Регистрация на Единый торговый семинар 1С, 26 ноября. Налоговая реформа 2026, новый режим розницы с маркировкой (ТС ПИоТ) и др. изменения

Единый семинар 1С в цифрах

Мероприятие транслировалось онлайн по всей России. Организаторы зафиксировали более 92 500 регистраций, 61 000 онлайн-просмотров, 93% слушателей оценили уровень подготовки и проведения мероприятия на «отлично».

Приводим статистику по результатам опроса участников:

- Как себя чувствует бизнес: 67% опрошенных (20 670) отметили, что их компания работает стабильно, 23% (7 056) заявили о сокращении бизнеса, 8% (2 394) – о росте, 2% (601) – бизнес закрывается.

Состояние бизнеса 2024-2025 по данным анкетирования пользователей 1С

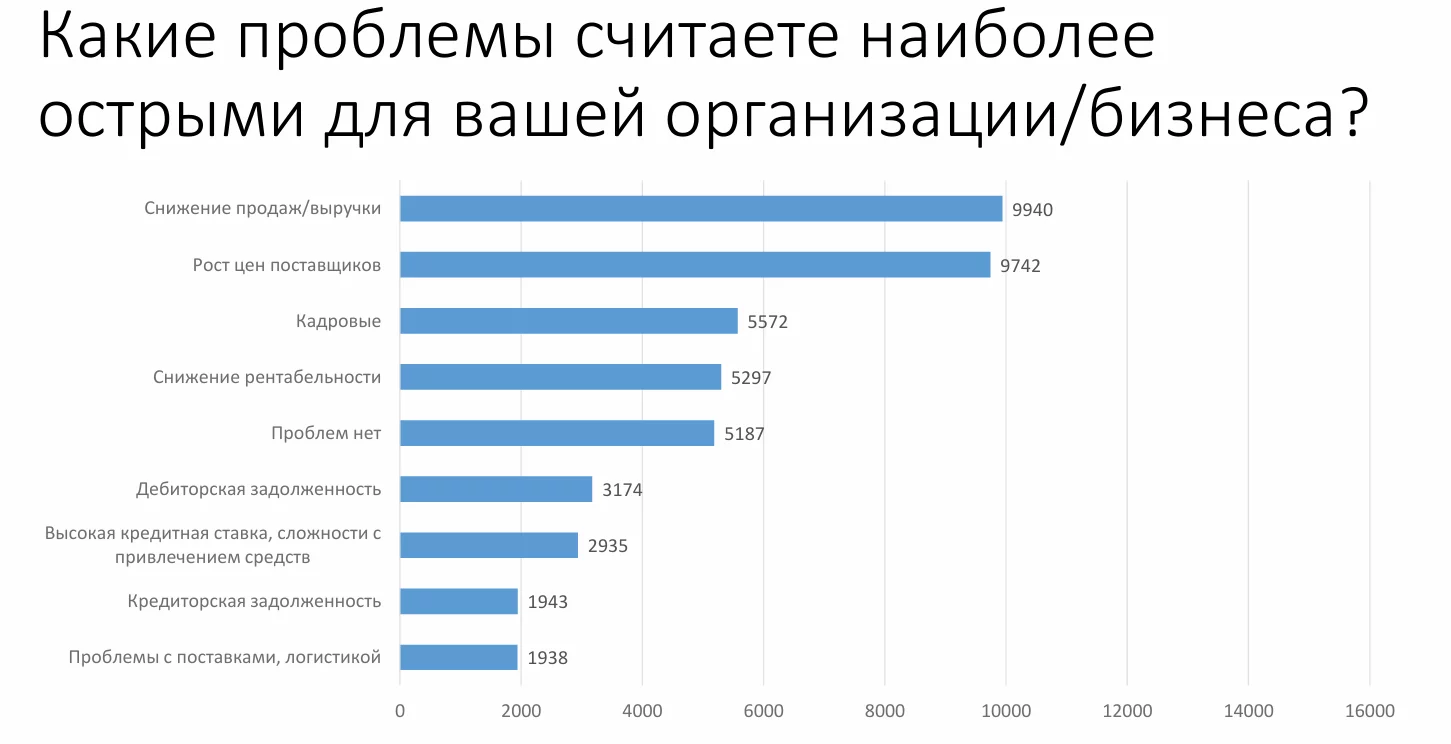

- Наиболее острые проблемы: 9 940 респондентов указали снижение выручки, чуть меньше 9 742 – рост цен поставщиков, примерно на уровне более 5 000 отметили кадровые сложности, снижение рентабельности и отсутствие проблем.

Какие проблемы актуальны для бизнеса в 2025 году

- В каких программах 1С работаете: лидером в силу контента семинара стала, конечно, 1С:Бухгалтерия – 27 408 пользователей, 1С:Зарплата и управление персоналом, в т.ч. КОРП-версии – 14 003, 1С:Управление торговлей – 1 586 компаний.

ТОП 1С среди участников Единого семинара 1С 8 октября 2025

- Наличие компаний на УСН, которые станут плательщиками НДС в 2026 году: есть такие 56% (15 559) против 44% (12 449) «нет».

- Оценка обслуживающего партнера 1С: большинство 76% (19 776) довольны, 18% (4 750) поставили «хорошо», по 3% (692 и 875) разделили оценка 3 и полное отсутствие поддержки партнера 1С.

Изменения по НДС 22% и страховым взносам в 2026

А теперь кратко по ключевым темам Единого семинара 1С. Начали с самой актуальной: Обзор важных изменений НК РФ по НДС и страховым взносам с 1 января 2026 года.

Когда обновят 1С

- Повышение стандартной ставки НДС с 20% до 22%:

- с 28 ноября 2025: Управление холдингом, Бухгалтерия;

- с 1 декабря 2025: Рабочее место кассира, Розница, Управление нашей фирмой;

- с 5 декабря 2025: Бухгалтерия НКО, Садовод;

- с 18 декабря 2025: УПП 1.3;

- с 19 декабря 2025: ERP Управление предприятием, Комплексная автоматизация, Управление торговлей;

- с 30 декабря 2025: ERP. Управление холдингом.

- Снижение порога доходов по уплате НДС до 10 млн руб.: в тех же релизах, что и в пункте 1, кроме 1С:УХ, Бухгалтерии НКО и Садовода.

- Оптимизация льготных тарифов страховых взносов для МСП: в тех же релизах, что и в пункте 1, кроме УХ, ERP.УХ и УТ. Плюс обновление 1С:Зарплата и управление персоналом с 31 декабря 2025.

Рекомендации для новых плательщиков НДС на УСН и не только

Краткий чек-лист подготовки к росту ставки НДС 22%

- Привести в порядок справочники (Контрагенты, Договоры, Номенклатура).

- Следить за официальными новостями от ФНС и 1С.

- Сразу после выхода обновления 1С — установить его в тестовую, а затем в рабочую базу.

- Настроить дату смены ставки.

- Провести пересчет цен и условий договоров.

- Протестировать учет операций.

- Проконсультироваться с бухгалтером или специалистом 1С по вашей конкретной ситуации.

Подробнее о том, кого и как коснутся нововведения по НДС с 1 января 2026 года, а также как подготовиться бизнесу, рассказываем здесь.

Cкидка до 15% на первый заказ работ для наших подписчиков ИТС. Можно заказать обновление 1С, в т.ч. нетиповое, консультацию, выверку данных.Новые возможности 1С:Бухгалтерии

Оплата платежными картами

Оплата платежными картами в 1С:Бухагалтерия 8 отражается документами:

- Отчет о розничных продажах – в автоматизированной торговой точке.

- Операция по платежной карте с видом операции Розничная выгрузка – в неавтоматизированной торговой точке.

- Операция по платежной карте с видом операции Оплата от покупателя – при оптовых продажах.

Особенность учета эквайринговых операций

- Оплата платежными картами имеет особенности:

- в момент такой оплаты происходит перенос задолженности покупателя на взаиморасчеты с банком-эквайером;

- денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера;

- дата фактического поступления денежных средств на расчетный счет организации отличается от даты оплаты покупателем.

- Денежные средства, списанные с карты покупателя, но еще не зачисленные на р/с компании, в программе учитываются на транзитном счете 57.03 «Продажи по платежным картам».

Рекомендации при оплате платежными картами для УСН

До момента применения НДС в учете могут оставаться незакрытые обороты по регистру Прочие расчеты. В этом случае при поступлении денежных средств по платежным картам программа будет относить их на незакрытые прошлые расчеты, когда НДС еще не применялся.

В доходы УСН будет включаться вся сумма оплат по платежным картам без уменьшения на сумму НДС.

Рекомендуется упрощенцам с объектом «доходы минус расходы», перешедшим на уплату НДС, проверить на дату перехода остатки по регистру Прочие расчеты и при их наличии – списать.

Для упрощения учета, как вариант, можно создать новый договор эквайринга, на который перевести все расчеты.

Исчисление НДС по длящимся договорам, заключенным до 1 января 2025

- Если в 2024 году получен аванс по товарам (работам, услугам), которые проданы в 2025 году, то продавец УСН, уплачивающий НДС:

- не исчисляет НДС с аванса, полученного в 2024-м;

- обязан исчислить НДС с отгрузки.

- Если покупатель не согласится внести изменения в договор и доплатить продавцу сумму НДС, то при реализации в 2025 году:

- необходимо исходить из того, что цена договора включает в себя НДС;

- сумму НДС можно определить по расчетной ставке – 5/105, 7/107, 20/120 или 10/110.

- Сумма НДС, определенная расчетным методом, уменьшает сумму доходов, учитываемых по этой операции для целей УСН (п.16 Методических рекомендаций по НДС для УСН из письма ФНС РФ от 17.10.24 №СД-4-3/11815@).

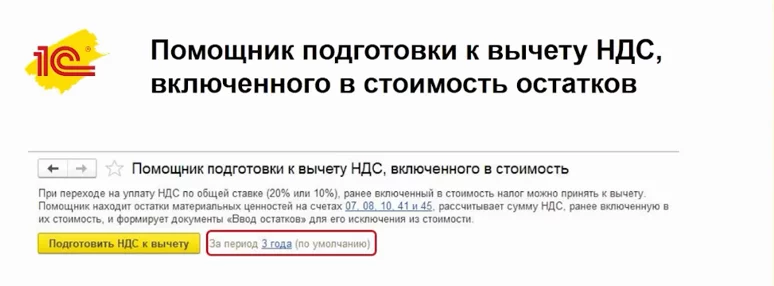

Прототип помощника 1С:Бухгалтерии для подготовки к вычету НДС, включенного в стоимость остатков

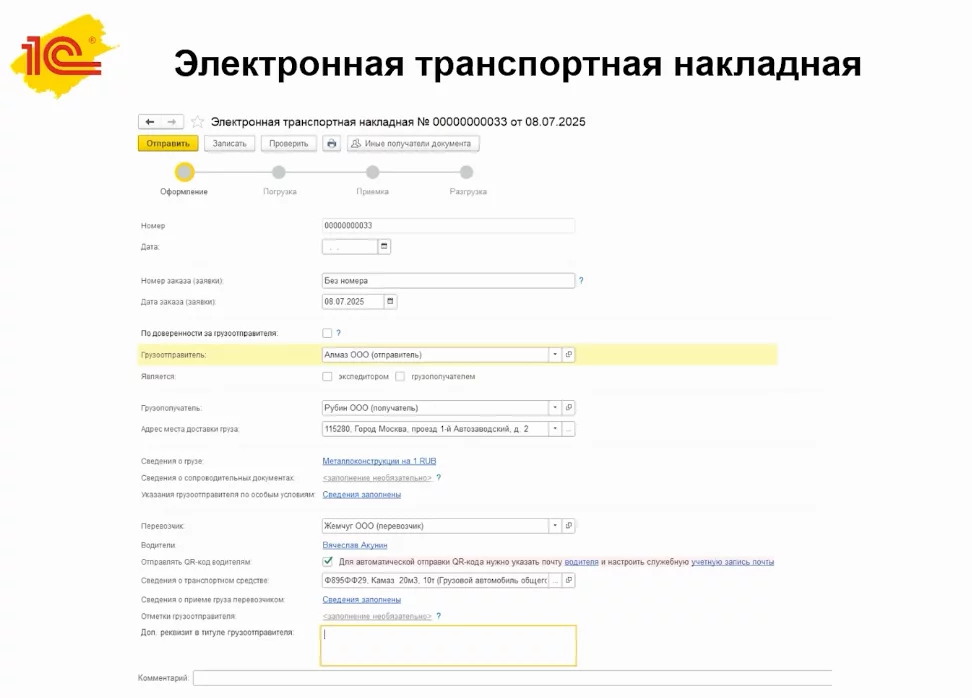

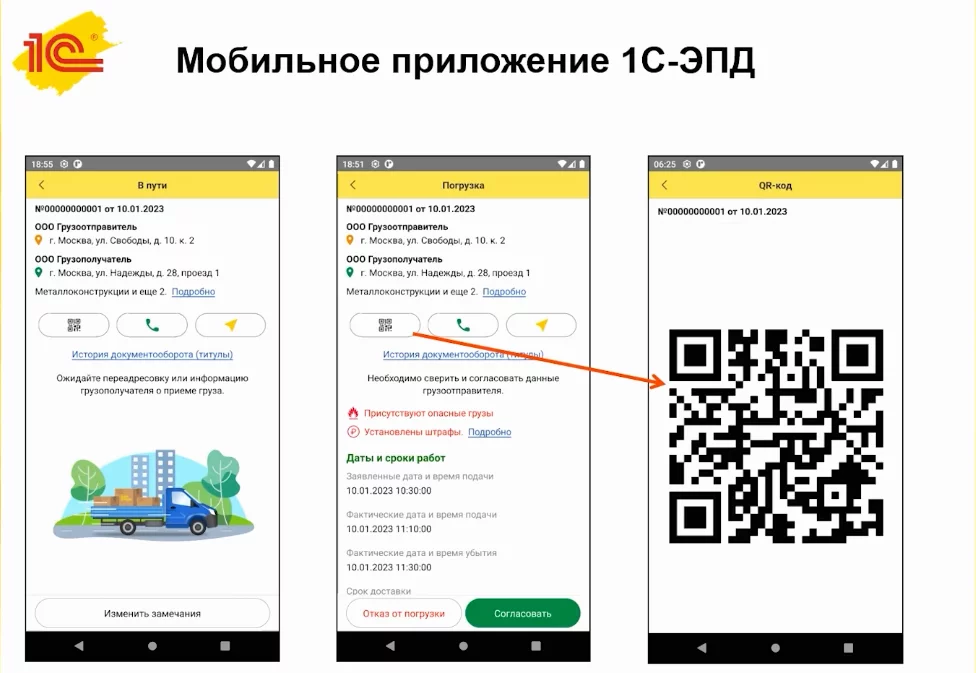

Обязательная электронная транспортная накладная в 2026

С 1 сентября 2026 года ЭТрН станет обязательной для всех участников перевозки (№140-ФЗ от 07.06.2025). Если договором перевозки предусмотрено оформление заказов (заявок), то их также будет необходимо оформлять в электронном виде.

Подробнее о новом требовании для электронных перевозочных документов (ЭПД) писали ранее.

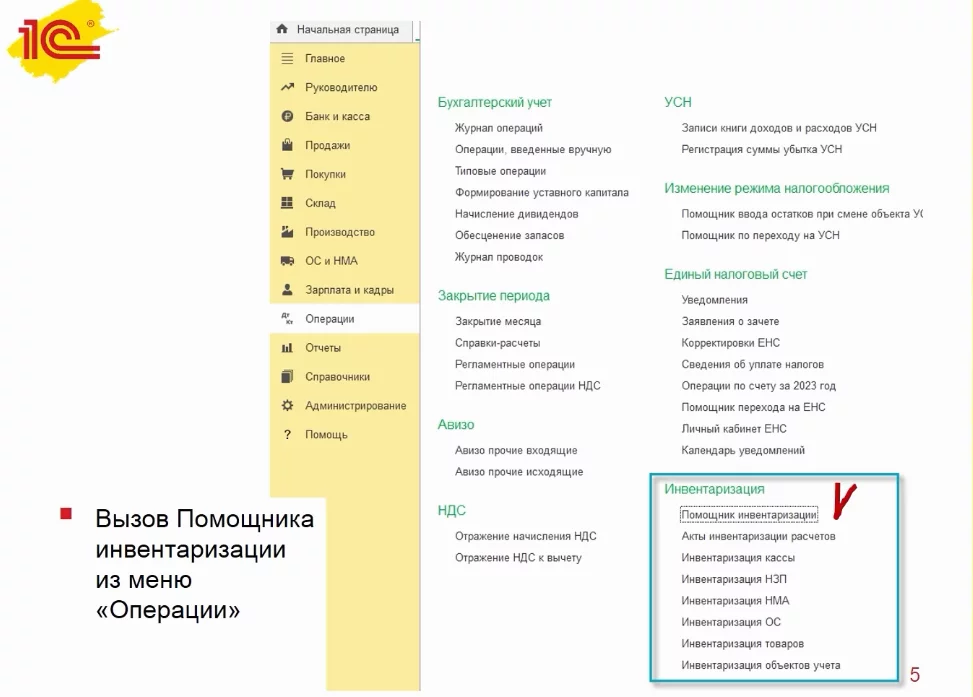

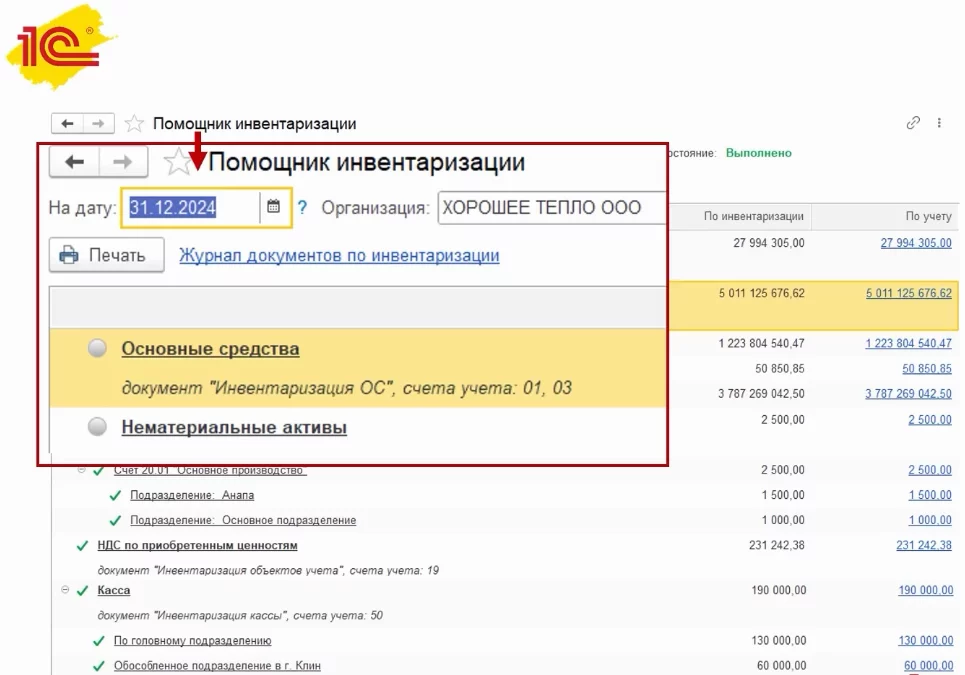

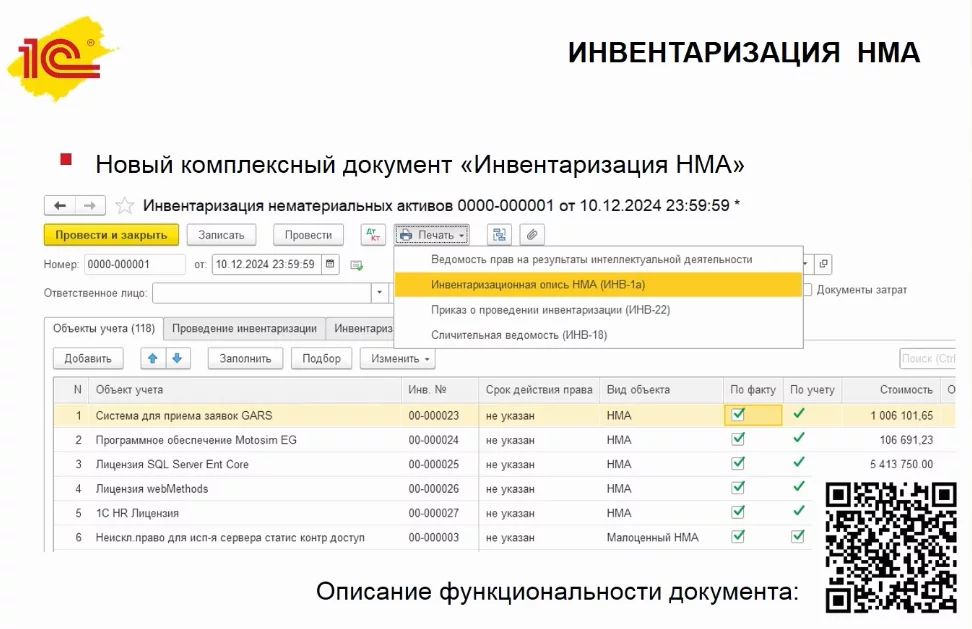

Годовая инвентаризация 2025

- ФСБУ 28/2023 (применяется с 1 апреля 2025) обязательно для всех организаций, кроме бюджетных.

- Инвентаризация активов и обязательств перед формированием годовой бухгалтерской отчетности – обязательна.

- Объектами инвентаризации являются активы и обязательства, учтенные на счетах бухучета, источники финансирования (капитал или целевое финансирование), а также непризнанные (забаланс) и неучтенные объекты.

- Инвентаризации запасов, ОС и НМА, а также капитальных вложений в них, проводимые с 1 октября 2025, могут быть учтены для годовой инвентаризации.

- Инвентаризации силами организацииможет быть проведена с привлечением аудитора или ревизионной комиссии.

Видео Единого семинара 1С, осень 2025

Все доклады осеннего Единого семинара 1С с 4 ноября 2025 доступны в 1С:Лектории и на RUTUBE-канале БУХ.1С

Оставьте заявку на консультацию эксперта WiseAdvice-IT. Оперативно свяжемся с Вами!

Обсуждаем новости 1С в Telegram, выкладываем видео для пользователей и специалистов 1С – YouTube, RUTUBE, VK.

консультация эксперта

самые свежие новости 1 раз в месяц