Современный мир трудно представить без банковских карт, платежных терминалов и интернет-магазинов. Что же такое эквайринг? Операция эквайринга, от английского - acquire - приобретать, получать – это прием оплаты за товары, работы, услуги используя платежные карты.

Кроме осуществления покупок в магазине и оплатой картой, существует интернет-эквайринг. Это оплата с помощью карт через Интернет в интернет-магазинах или различных услуг – коммунальные услуги, телефонную связь, услуги интернет-провайдера и т.п. По сути, эквайринг – это услуга банка, представляющая собой обслуживание организации по платежам при помощи платежных карт.

Большинство организаций, занимающиеся торговлей или предоставлением услуг, подключают услугу эквайринга. Это делает процесс покупки более простым и безопасным.

Рассмотрим, как отражаются эти операции в бухгалтерском учете и как отразить их на примере программы «1С:Бухгалтерия».

Видео эксперта

Проводки по договору эквайринга в 1С

При оплате платежной картой деньги покупателя списываются с его карты и зачисляются не на счет магазина, а на специальный банковский счет.

Неудобно и неэффективно обрабатывать каждую совершенную операцию, поэтому в установленный срок (1-3 дня) банк-эквайер перечисляет денежные средства на счет организации-клиента (магазин, интернет-магазин, организация, оказывающая услуги). За совершение данной операции банк берет комиссию, сумма которой вычитается при переводе денег на счет организации.

Для отображения в учете операций реализации и оплате их картой используется счет учета 57 «Переводы в пути». Рассмотрим, бухгалтерские проводки по отражению данной операции.

Например, ООО «Домино» заключило договор с банком-эквайером. По его условиям комиссия банка составляет 2% от суммы реализации товаров, услуг, оплаченных с помощью платежных карт. По данным контрольной ленты, покупатели расплатились картой на общую сумму 22000 руб., НДС 3666,67 руб.

|

Дт. |

Кт. |

Содержание операции |

Сумма, руб. |

|

62.01 |

90.01.1 |

Выручка от реализации, оплаченной с помощью платежных карт |

22000 |

|

90.03 |

68.02 |

Начислен НДС от суммы по выручке с помощью платежных карт |

3666,67 |

|

57.03 |

62.01 |

Передача данных электронного журнала в банк об оплате платежными картами |

22000 |

|

51 |

57.03 |

Зачисление на расчетный счет денежных средств за минусом комиссии банка (2%). 22000-22000*2%=22000-440=21560 руб. |

21560 |

|

91 |

57.03 |

Списана комиссия банка |

440 |

Отражение эквайринга. Настройка функциональности и справочников

Для отражения в программе данных операций, нужны настройки функциональности программы. Для этого зайдем в «Главное-Настройки-Функциональность».

На закладке «Банк и касса» необходимо установить галочку «Платежные карты». Данный функционал включает возможность проводить операции с использованием платежных карт и банковских кредитов.

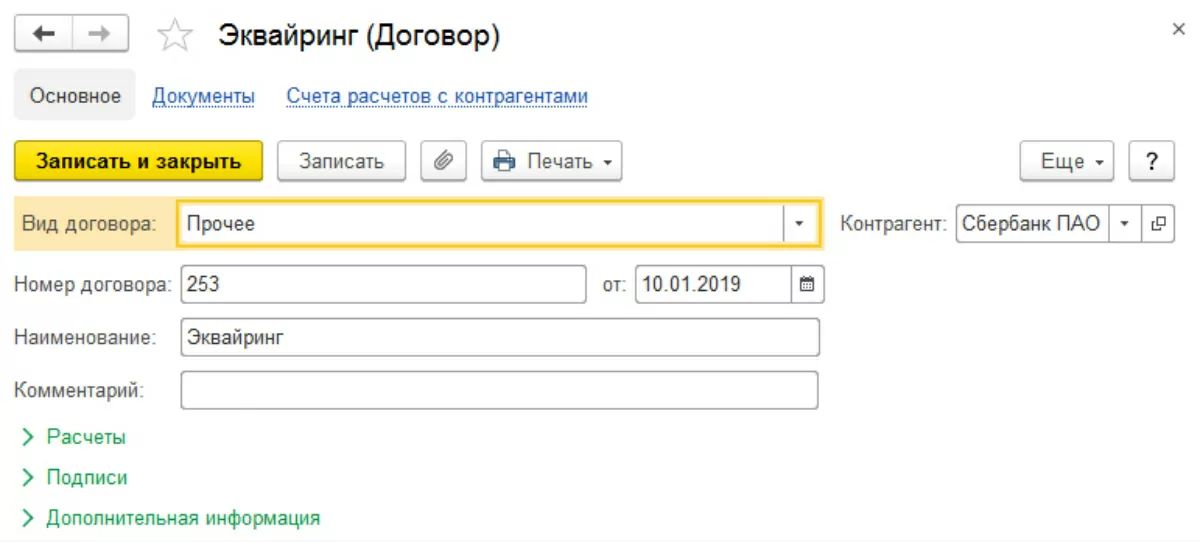

Предварительно нам необходимо занести и настроить договор с банком. Можно это, конечно, сделать и по ходу выполнения операций, но мы рассмотрим этот шаг отдельно. В «Контрагенты-Справочники-Покупки и продажи», в карточке нашего банка занесем данные договора эквайринга.

При этом вид договора - «Прочее».

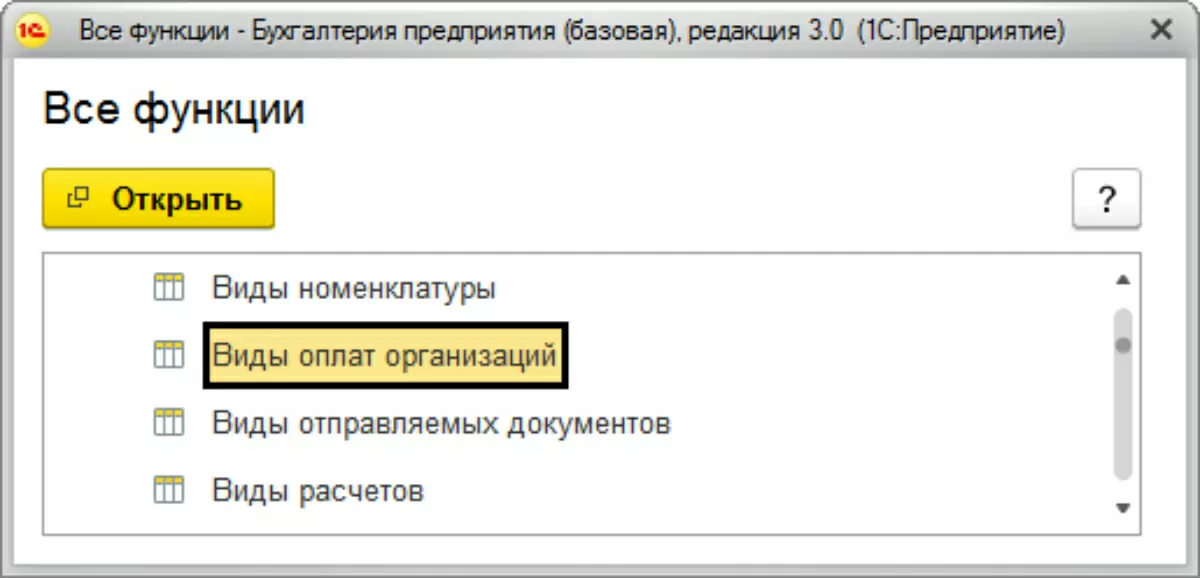

В дальнейшем эти данные нам будут необходимы при заполнении справочника «Виды оплат», данные которого указываются в документе, отражающем операцию по оплате платежной картой. Данный справочник доступен в разделе меню «Все функции-Справочники-Виды оплат организаций».

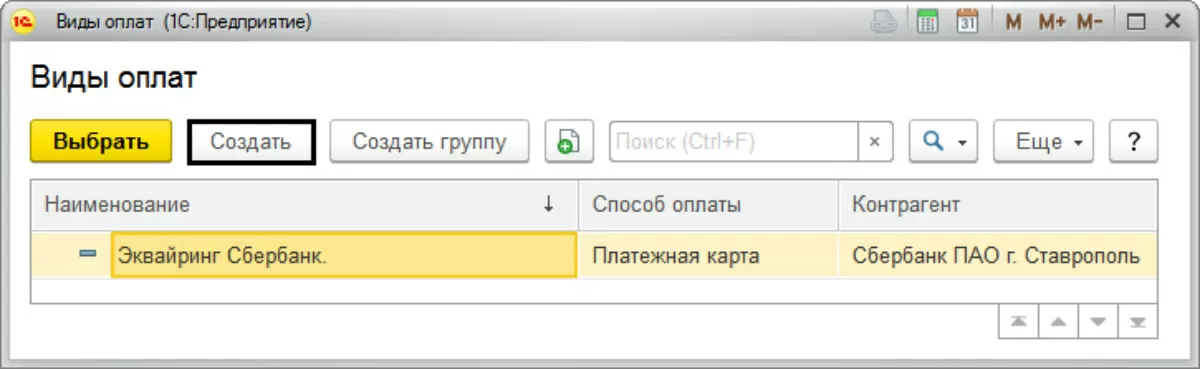

Поле для его заполнения будет доступно непосредственно в документе «Операция по платежной карте», который мы рассмотрим чуть позже.

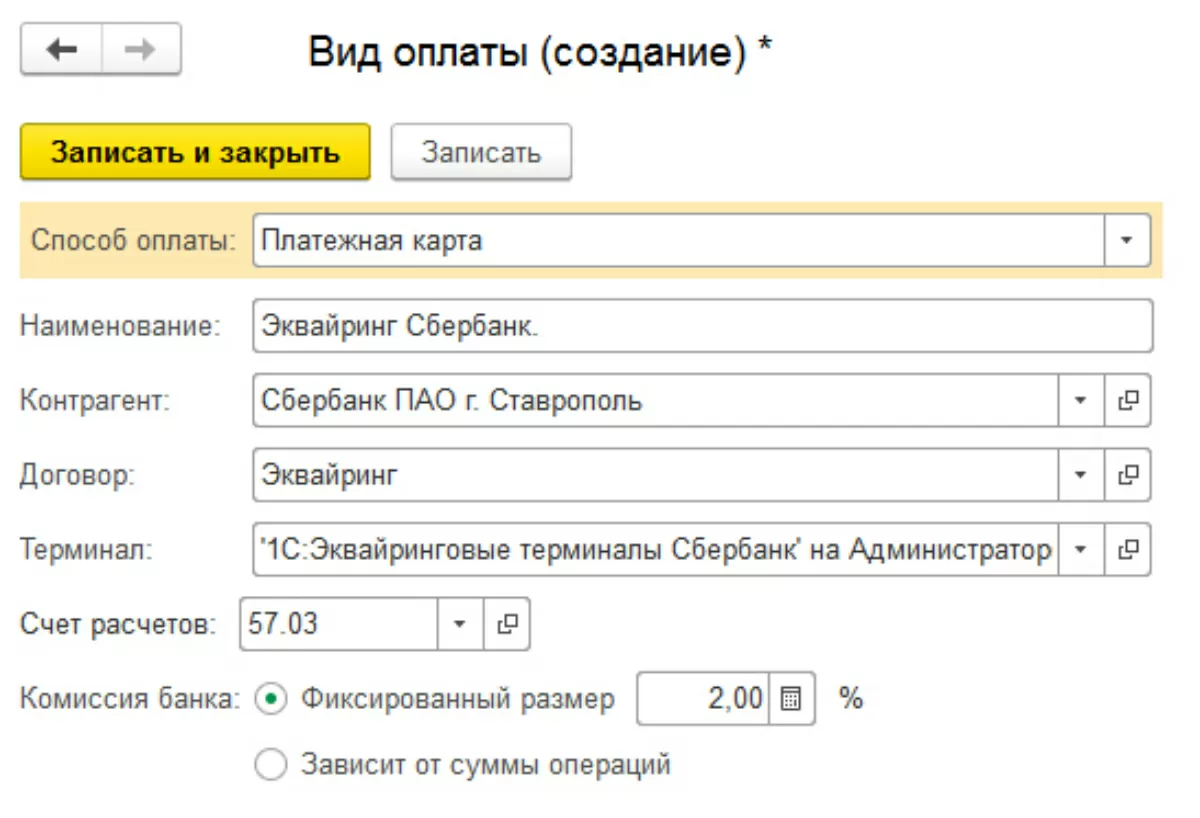

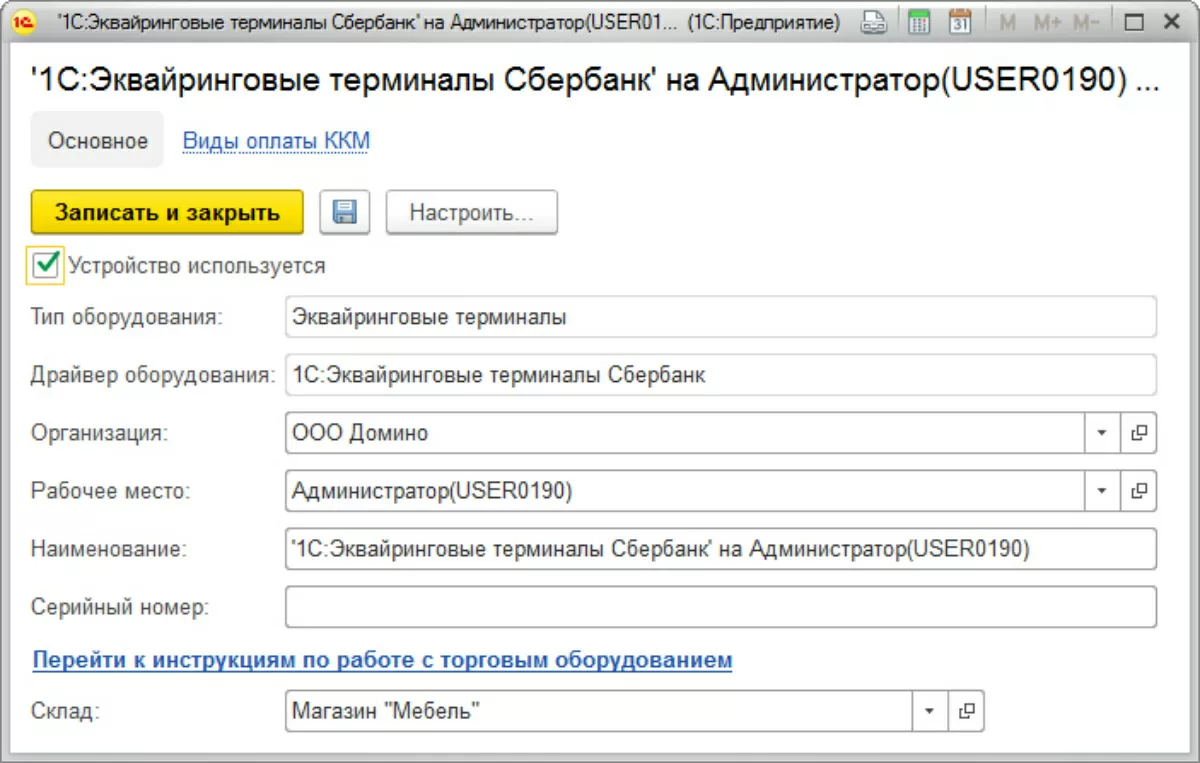

Создадим элемент справочника «Виды оплат» и заполним данные, согласно условиям договора эквайринга. Обратите внимание, на поле, где указывается банковский процент и счет расчетов.

Предварительно специалистами настраивается терминал, данные которого также отражены в настройке.

Эти настройки будут использованы при заполнении документа «Операция по платежной карте».

Отражение реализации и отражение оплаты

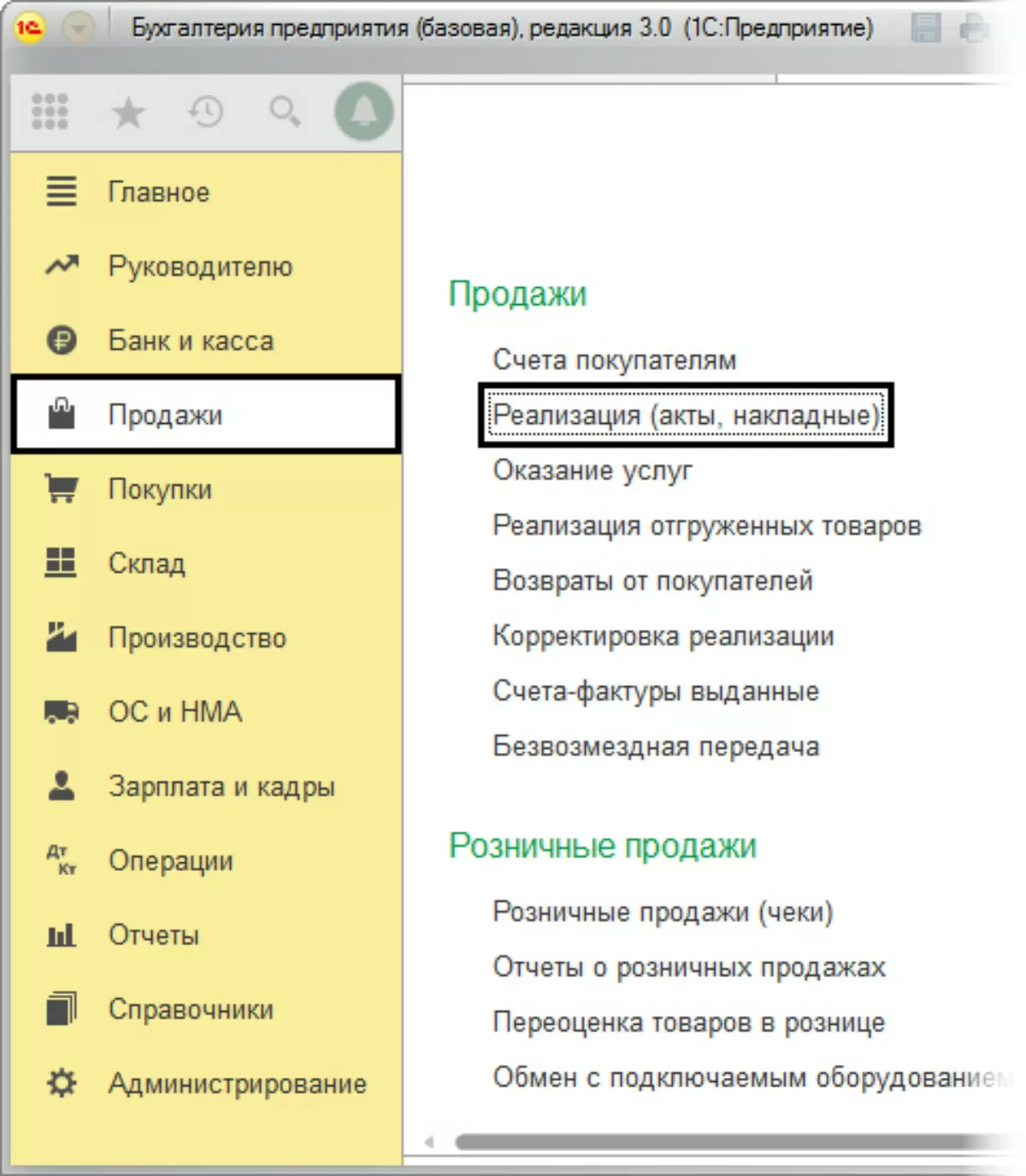

Далее для более полного рассмотрения нашего примера отразим операцию «Реализация (акты, накладные)» в разделе «Продажи».

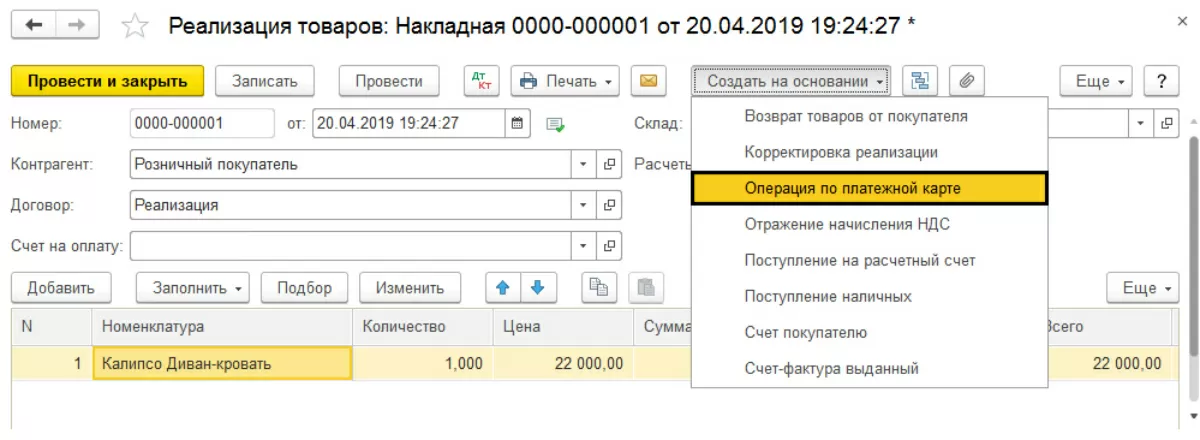

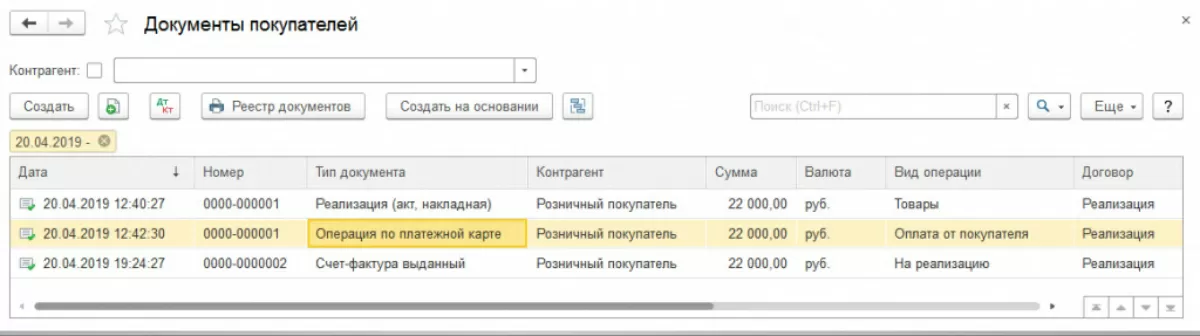

На заполнении документа мы подробно останавливаться не будем, это не должно вызвать затруднений. Перейдем сразу к следующему шагу. Из заполненного документа «Реализация товаров» создадим на основании документ «Операция по платежной карте» - кнопка «Создать на основании».

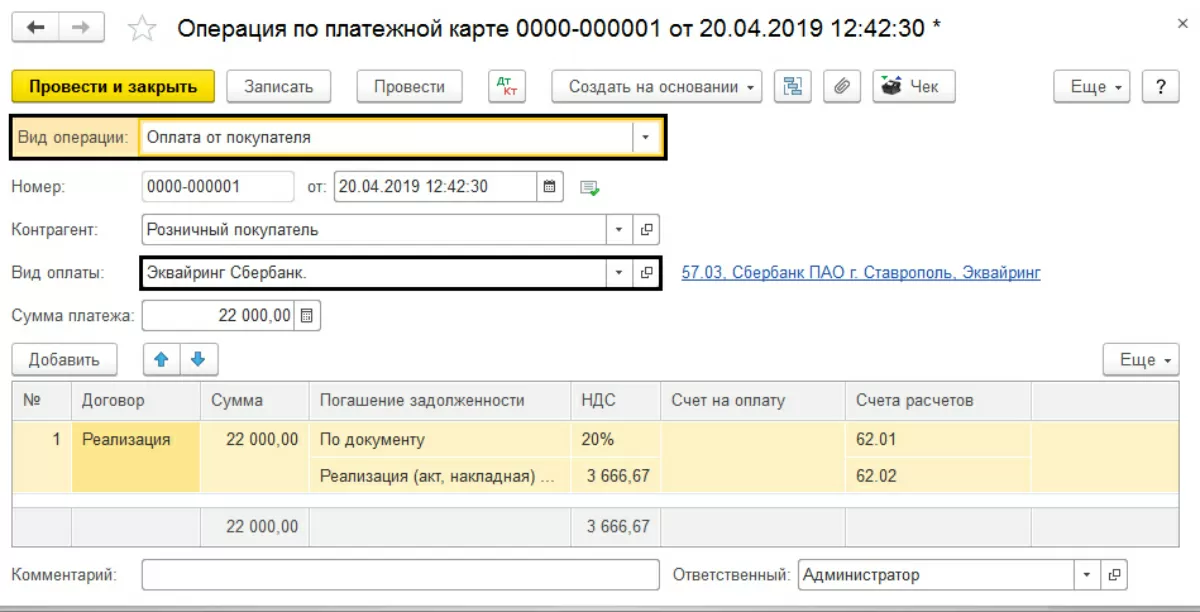

В открывшийся документ перенесены все данные из документа реализации, а нам остается только указать «Вид оплаты». Обратите внимание, что «Вид операции» указывается автоматически - «Оплата от покупателя».

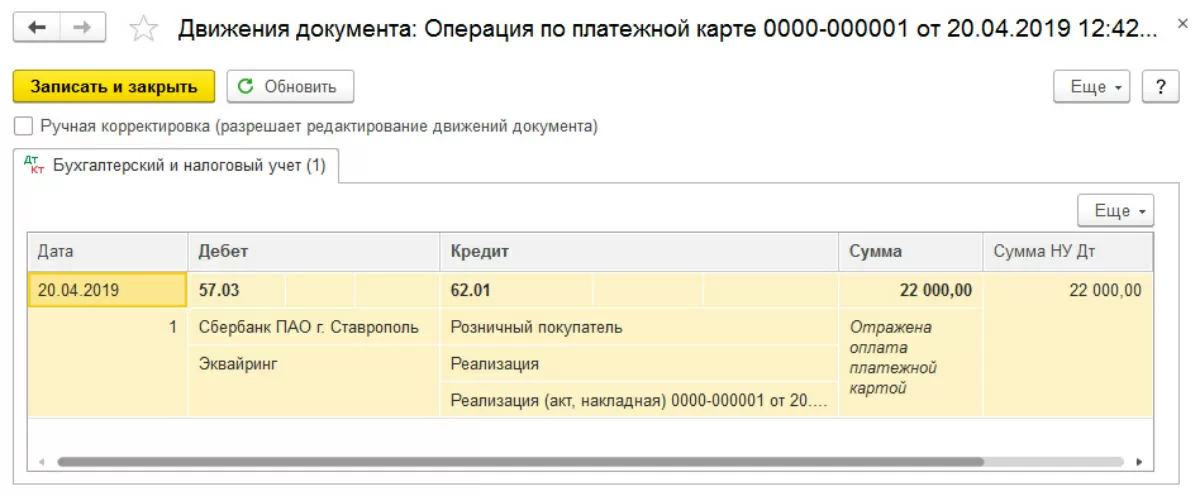

Проведем наш документ и проанализируем бухгалтерские проводки, которые мы получили в результате этих операций. Посмотреть проводки, сформированные документом, можно, нажав Дт/Кт в верхней части любого документа.

У нас проходит проводка по расчетам с покупателями Дт 62.01 Кт 90.01.1 на сумму выручки и выделен НДС – Дт 90.03 Кт 68.02.

По операциям по платежной карте проводка – Дт 57.03 Кт 62.01 на сумму средств, поступивших от покупателя в оплату платежной картой.

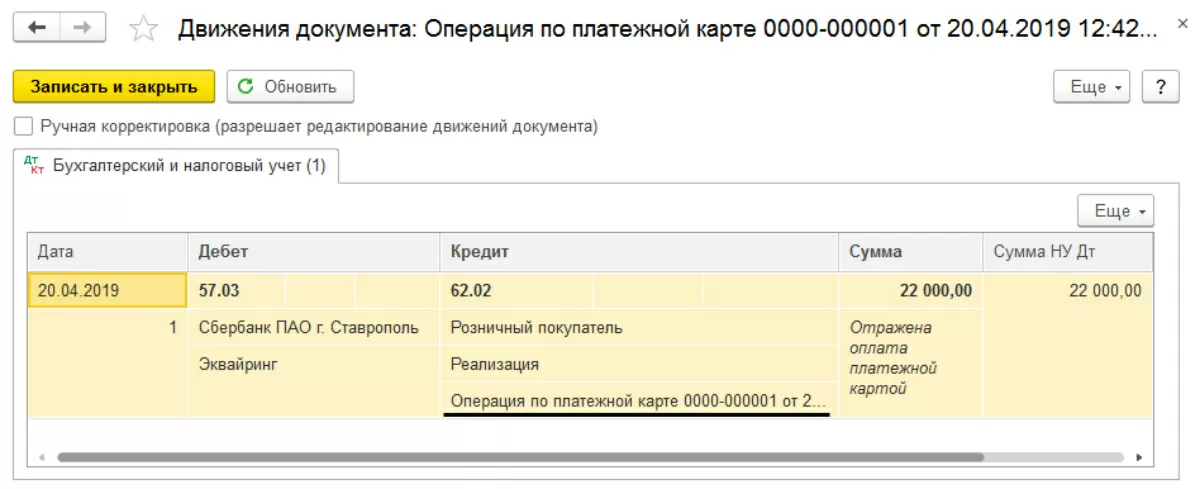

В данной ситуации первым был проведен документ, отражающий реализацию, а затем произведена оплата. В случае первоначальной оплаты, а после нее отражения факта реализации, проводки выглядели бы следующим образом:

- Сначала отражена оплата платежной картой;

- Затем отражен факт реализации товара. При этом необходимо обратить внимание и на время проведения документа.

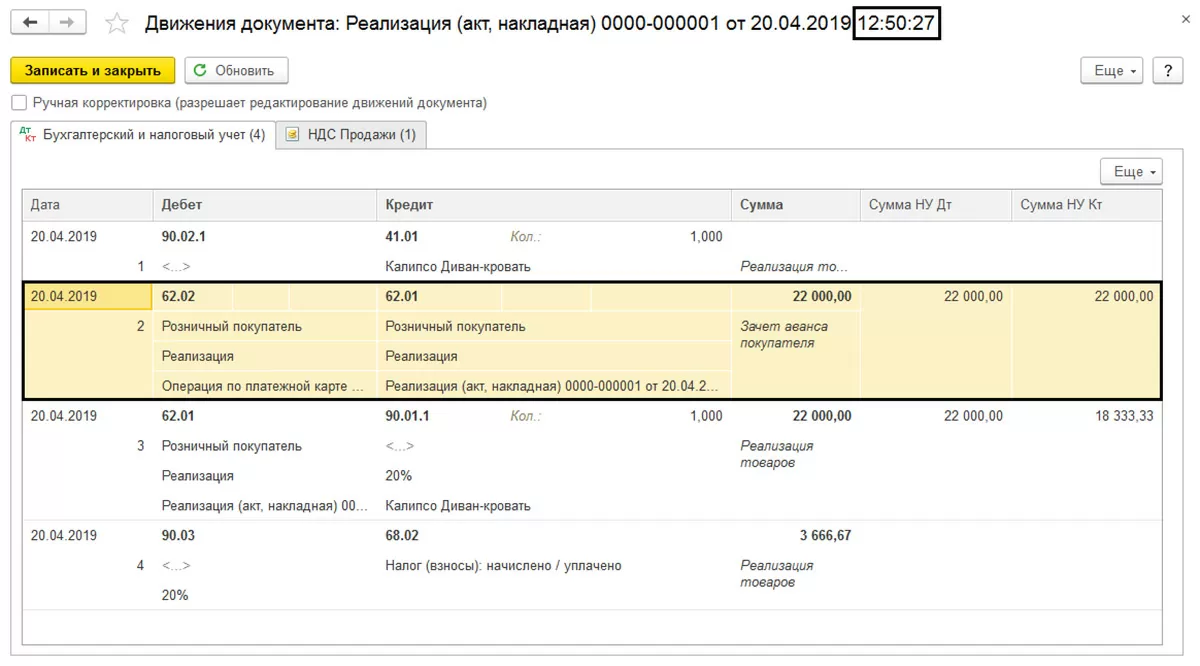

Как мы видим из отчета о движении документа, в этом случае задействован счет 62.02 «Расчеты по авансам полученным». При проведении реализации программа формирует дополнительную проводку по зачету полученного аванса.

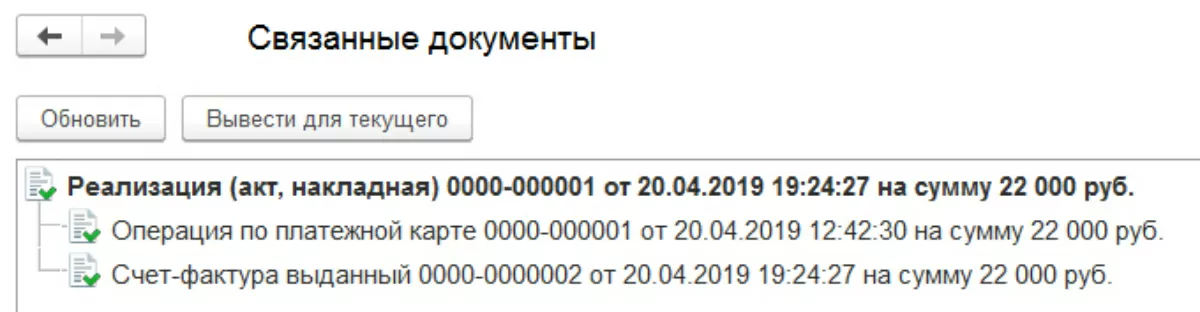

По кнопке «Еще» в нашем документе по реализации мы можем посмотреть связанные с ним другие документы.

Из этой структуры можно осуществить быстрый переход к любому документу, введенному на основании текущего.

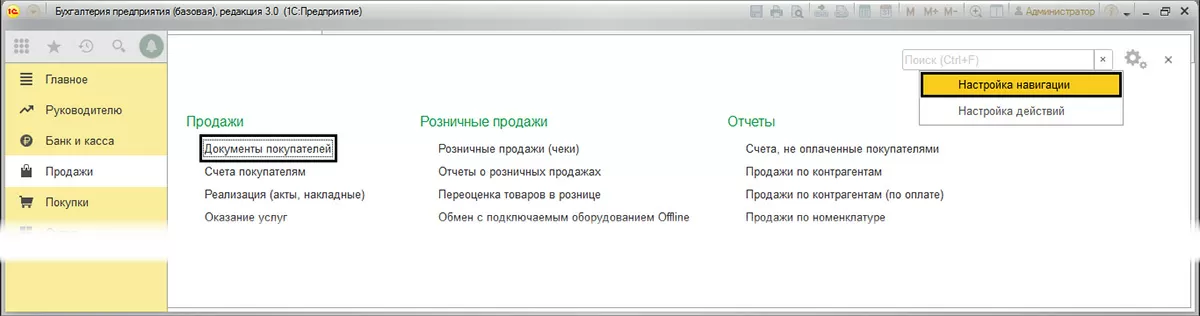

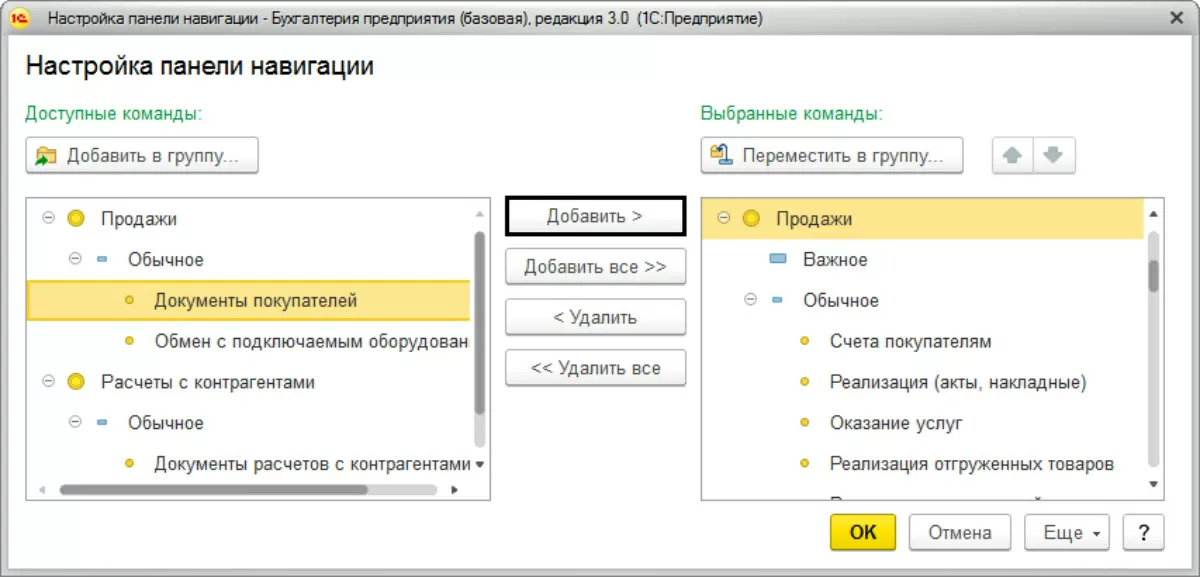

Если вы не видите, где находится ваш сформированный документ – «Операция по платежной карте», то через кнопку настройки, выбрав команду «Настройка навигации», мы можем добавить на рабочий стол любые журналы документов и другие пункты меню, которые не отображены.

Выбрав нужный пункт, с помощью кнопки «Добавить» перемещаем в правое окно.

Открыв журнал «Документы покупателей», мы получим доступ ко всем документам этого раздела, в том числе и наш документ «Оплата платежной картой».

Настройка не входит в функционал 1С? Предложим расширение или обработку без вмешательства в код

Поступление по эквайрингу

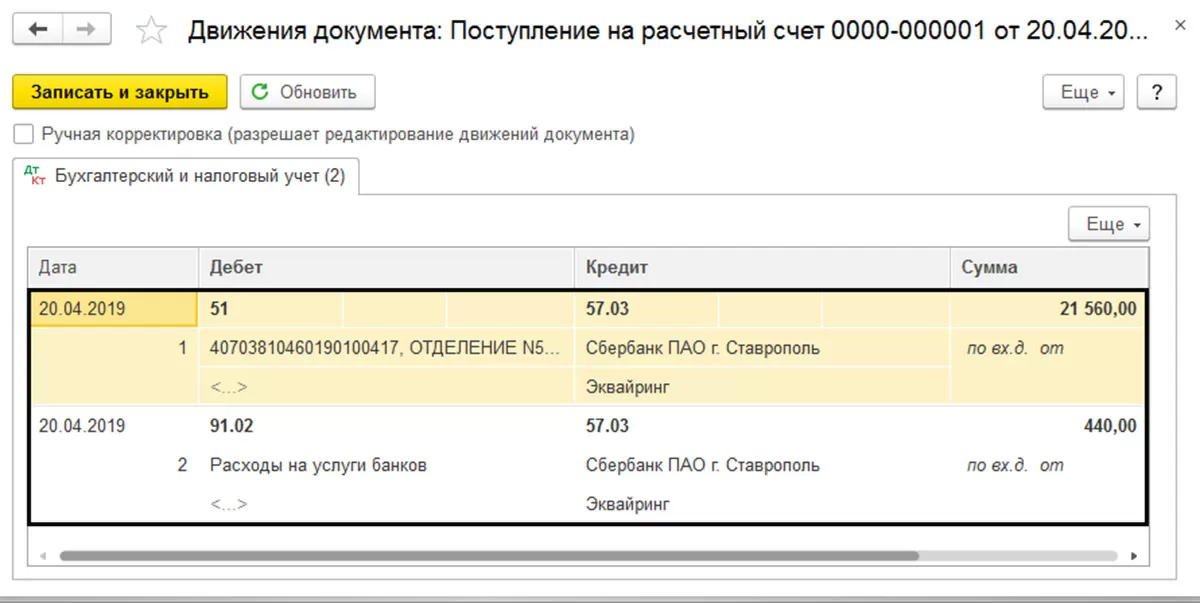

Оплаты от покупателей будут накапливаться на счете 57.03, пока обслуживающий банк их нам не перечислит. Документ зачисления может быть сформирован несколькими способами: при загрузке выписок из клиент-банка, а также самостоятельным вводом в разделе меню «Банк и касса-Банк» банковской выписки.

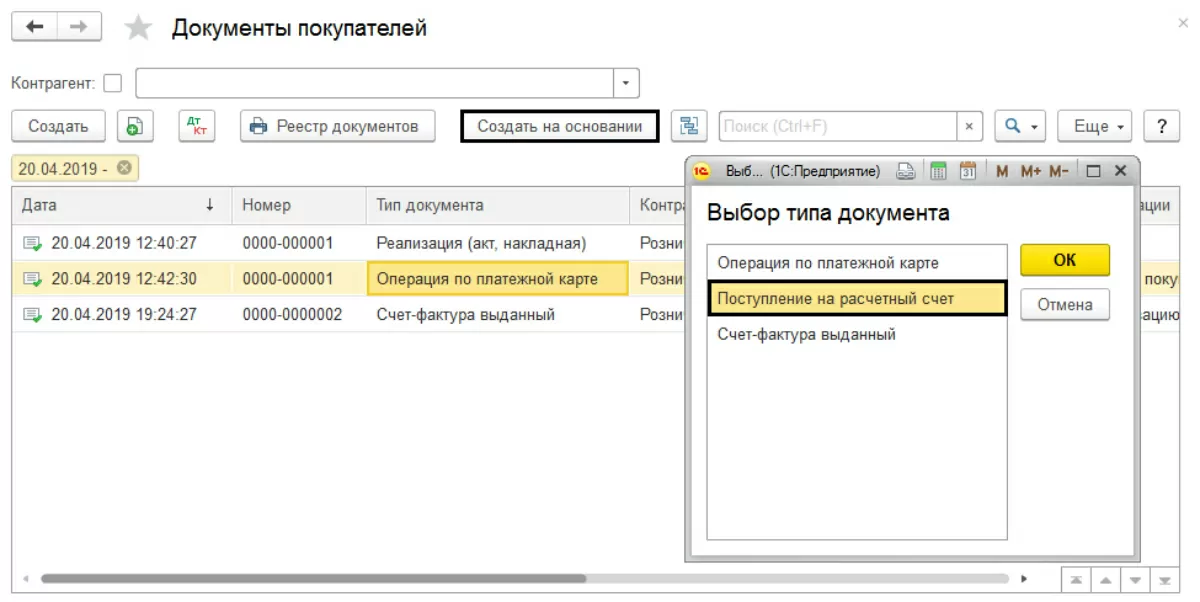

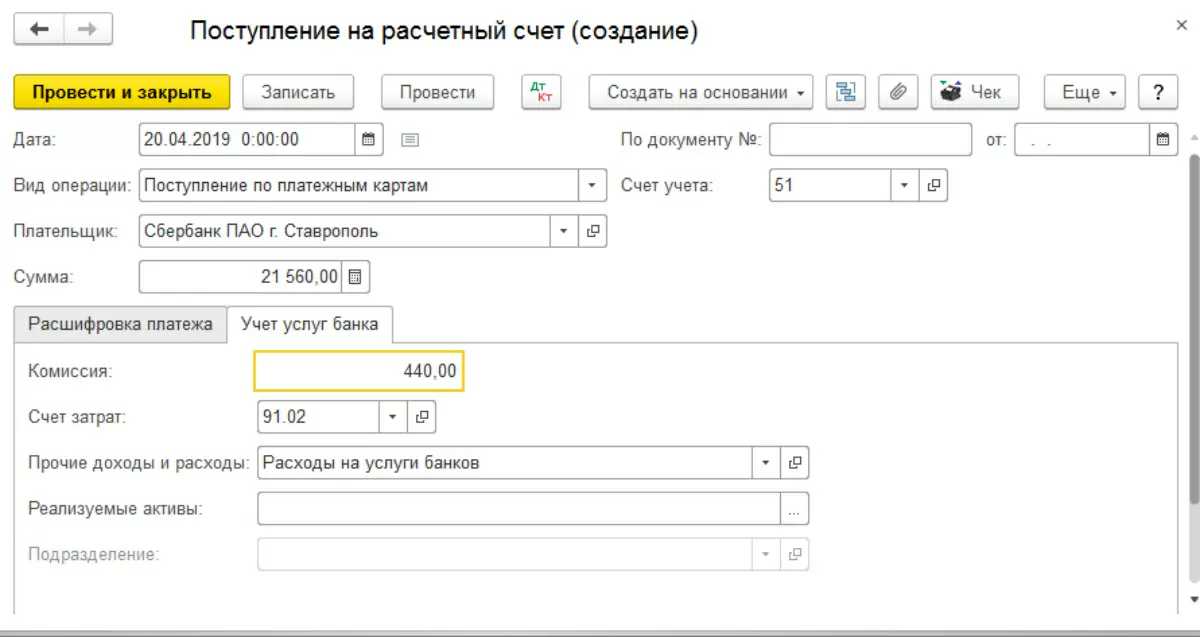

Документ может быть введен на основании из документа «Оплата платежными картами». Выбрав нужный документ, нажимаем кнопку «Создать на основании» и выбираем операцию «Поступление на расчетный счет».

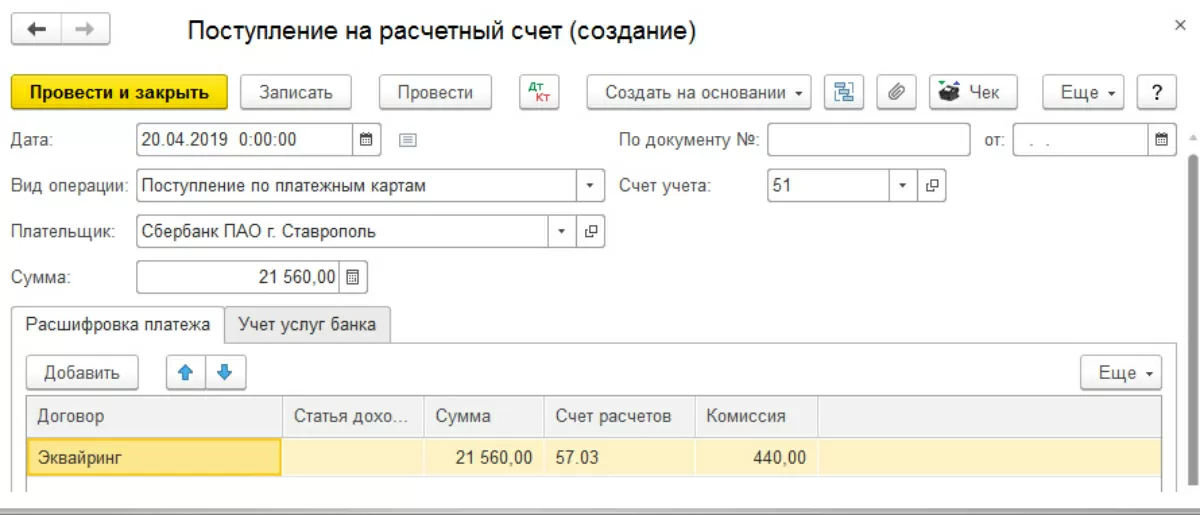

Как мы видим, все данные в этом случае заполняются автоматически, указана сумма зачисления, счет организации, сумма комиссии банка.

На второй закладке документа «Учет услуг банка» отражен счет учета затрат и показана сумма комиссии банка.

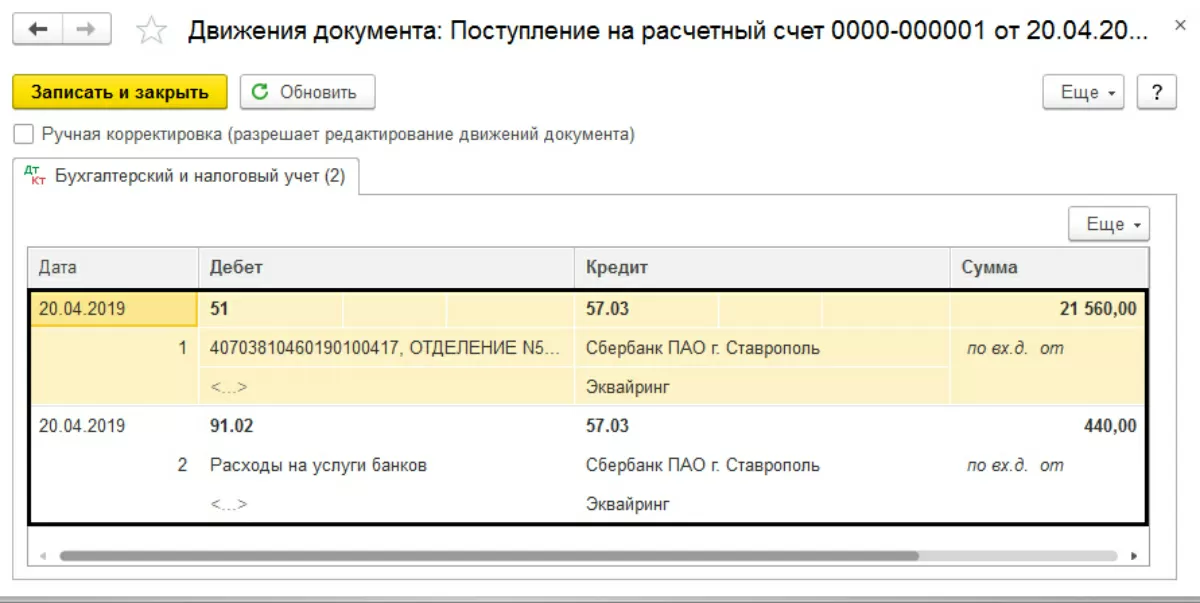

Проведем документ и проанализируем его проводки. Мы видим проводки зачисления выручки за минусом комиссии банка и отдельно отражение самой суммы комиссионного вознаграждения. Именно после отражения документа «Поступление на расчетный счет» денежные средства от продаж поступают на счет нашей организации.

Отчет о розничных продажах

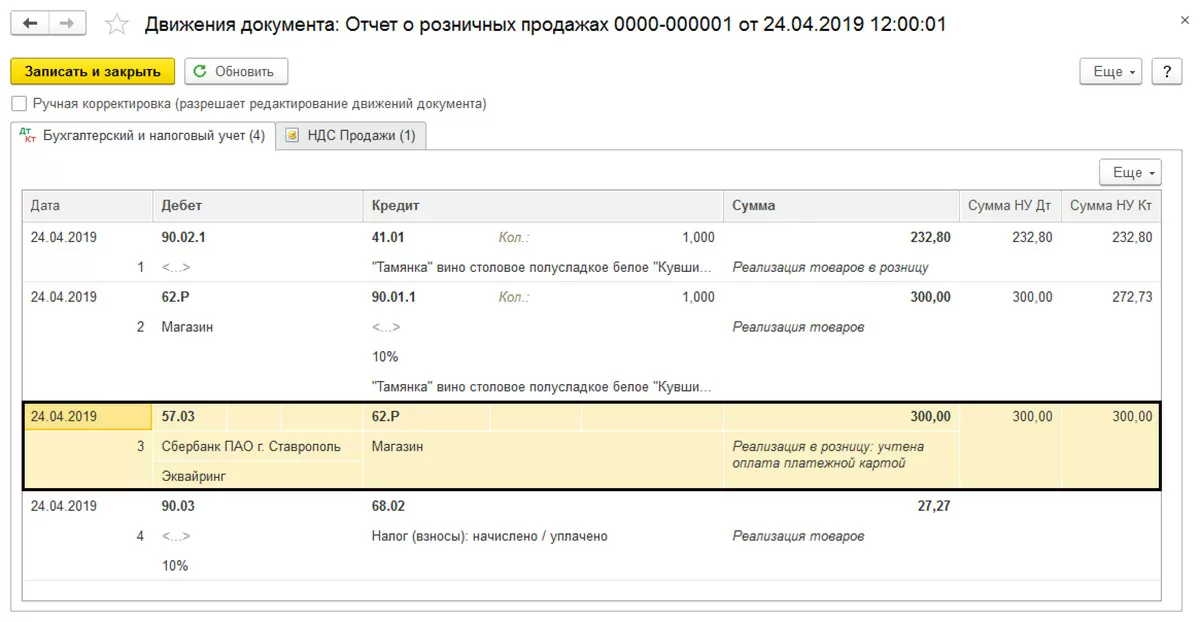

При отражении розничных продаж в автоматизированной торговой точке используется документ «Отчет о розничных продажах», в разделе меню «Продажи-Розничные продажи».

Данный документ формирует проводки и по реализации товаров, и по отражению выручки, в том числе полученной путем оплаты платежной картой.

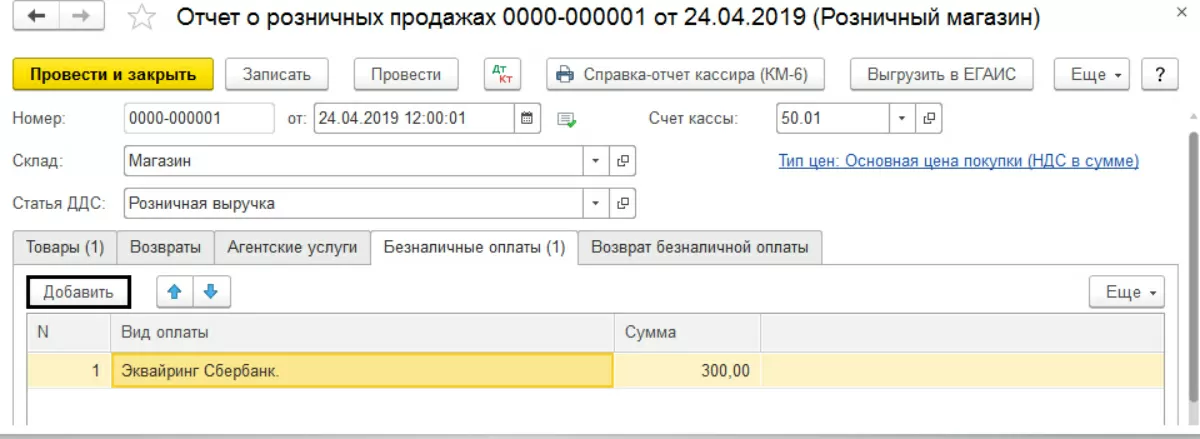

Для отражения факта оплаты платежными картами в документе необходимо заполнить закладку «Безналичные оплаты», указав при этом вид оплаты.

Проведем документ и сформируем отчет о движении документа. Документом сформированы следующие проводки.

Дт 90.02.1 Кт 41.01

- списана себестоимость товара;

Дебет 62.Р Кредит 90.01.1

- отражена выручки от реализации товаров;

Дебет 57.03 Кредит 62.Р

- отражена оплата платежными картами;

Дебет 90.03 Кредит 68.02

- отражен НДС с реализации.

На счете 57.03 отражена сумма, поступившая при оплате платежными картами.

Проверка корректности отражения операций

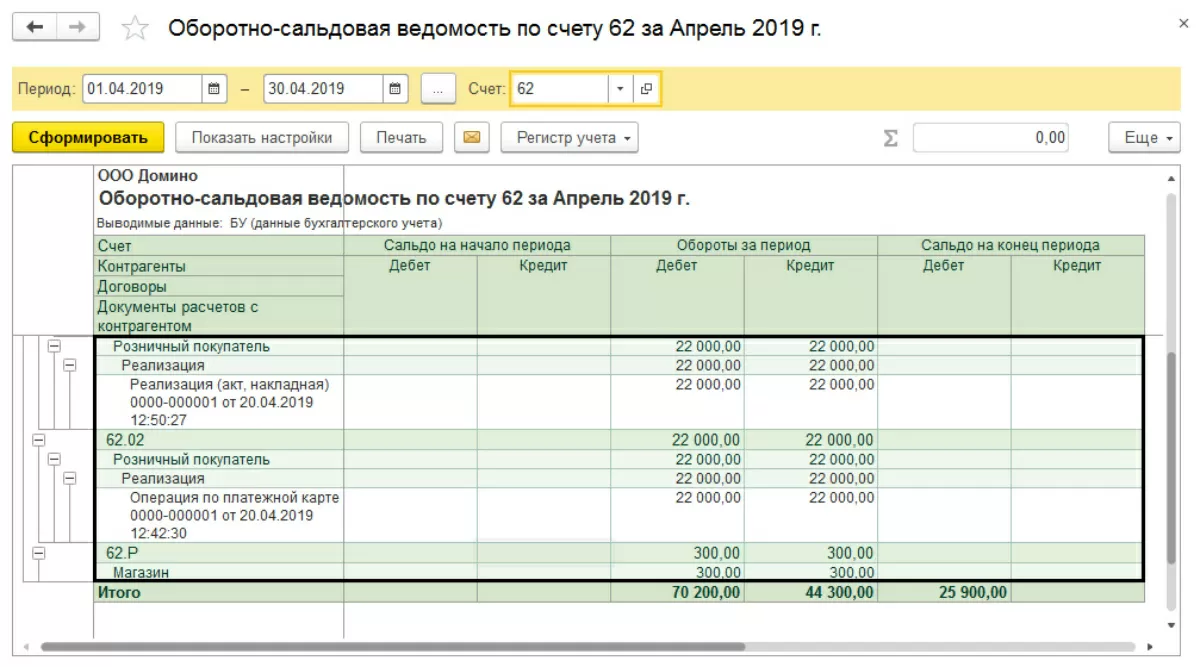

После проведения всех операций бухгалтеру необходимо проверить правильность их отражения, используя оборотно-сальдовую ведомость «Отчеты-Стандартные отчеты».

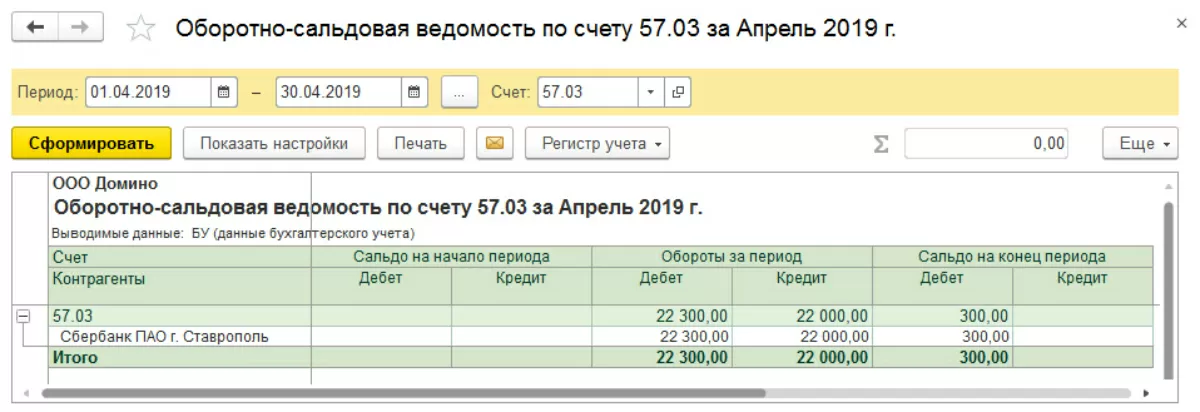

Сформировав оборотно-сальдовую ведомость по счету 57.03 «Продажи по платежным картам», мы увидим суммы поступивших оплат с помощью платежных карт за период и остаток сумм, не перечисленных на расчетный счет организации.

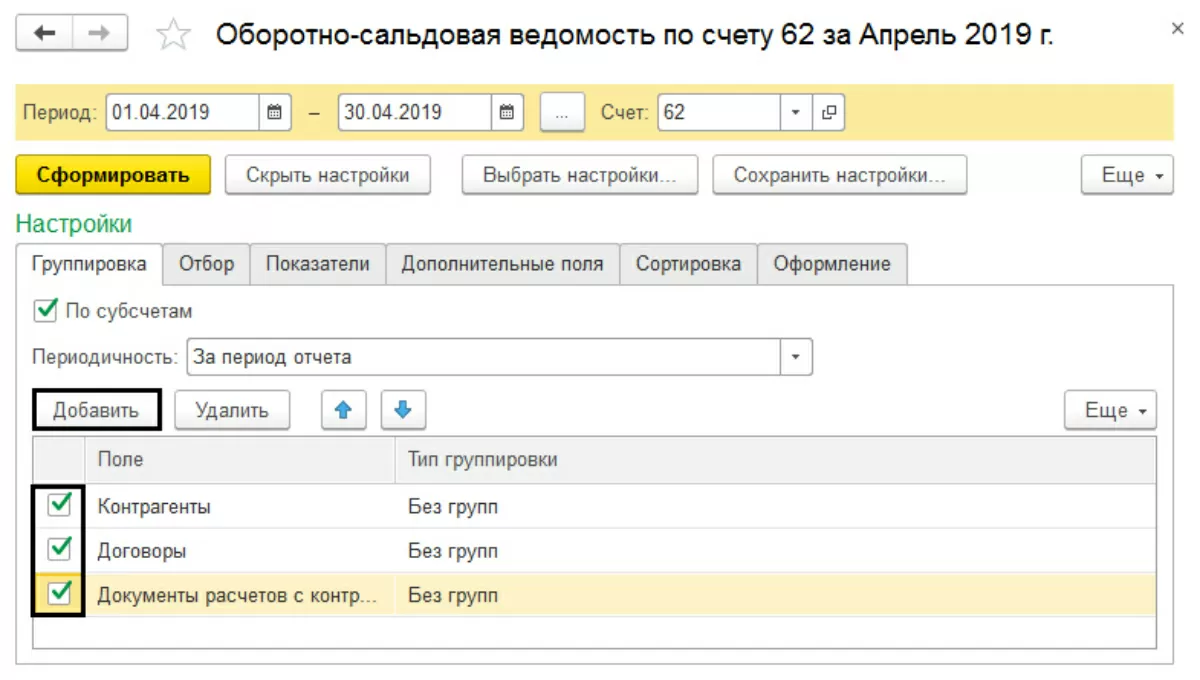

При формировании оборотно-сальдовой ведомости по счету 62 «Расчеты с покупателями и заказчиками», необходимо обратить внимание, чтобы в разрезе субконто все обороты были закрыты по субсчетам. При использовании счета 62.02 «Расчеты по авансам полученным» сальдо не должно быть.

В случае его возникновения, необходимо проверить последовательность проведения документов. При формировании данного отчета, обратите внимание, чтобы в настройке была отмечена детализация по всем субконто – в разрезе контрагентов, договоров, документов расчетов с контрагентами.

Как видим, отражение операций по эквайрингу в 1С не вызывает сложностей при правильной настройке программы и понимании сути данной операции. Использование эквайринга сокращает время на обработку платежей в торговой сети, тем самым сокращая очереди в магазинах, снижает издержки на инкассацию, и в тоже время, удобна покупателю, позволяя совершать покупки в интернет-магазинах, оплачивать услуги с помощью карты.

консультация эксперта

самые свежие новости 1 раз в месяц