Расходы на доставку материалов возникают практически на каждом предприятии, поэтому учет ТЗР в 1С – актуальный вопрос для любого бухгалтера.

-

Предлагаем рассмотреть учет транспортных расходов в 1С:Бухгалтерия:

Учет ТЗР на производственных предприятиях по доставке сырья и материалов; - Учет ТЗР в торговых фирмах.

Отражение и распределение транспортных расходов, счета учета и статьи затрат

Согласно методическим указаниям, утвержденным приказом Минфина РФ от 28.12.2001 г., номер 119н (с изменениями и дополнениями), ТЗР можно учитывать любым из способов, указанным ниже:

- В составе фактической себестоимости запасов (учет на субсчете счета 10, на котором учитываются материалы);

- Учитывать на 15-м счете бухгалтерского учета.

Пошаговая инструкция учета ТЗР материалов для производства

Для примера возьмем способ учета на доставку из п. 1: создадим в определенном порядке документы для наглядности учета транспортных услуг в составе МПЗ:

- «Поступление (акты, накладные)», операция «Товары (накладная)»;

- Регистрация счет-фактуры;

- «Поступление допрасходов»;

- Регистрация счет-фактуры (налог по услугам доставки материалов).

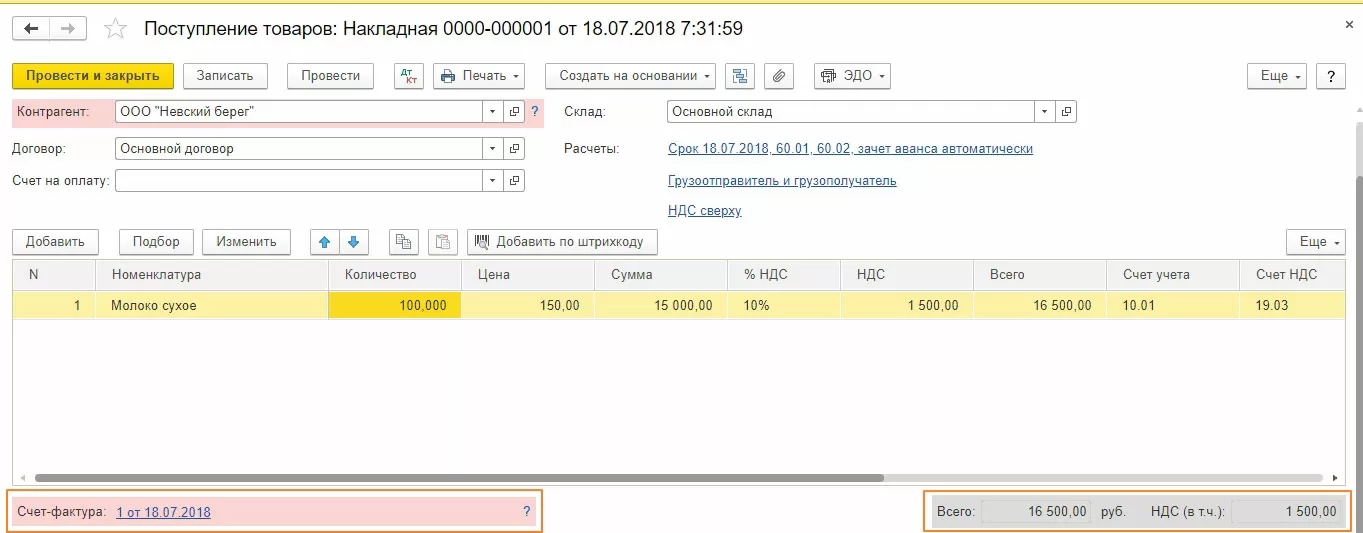

Начнем с закупки материалов для производства готовой продукции. Из раздела «Покупки» открываем «Поступление». В том же окне, в нижней части документа, создаем счет-фактуру.

Мы закупили сырье для кондитерского производства на сумму 16 500 р. с НДС. Далее, нам нужно отразить расходы доставки материалов.

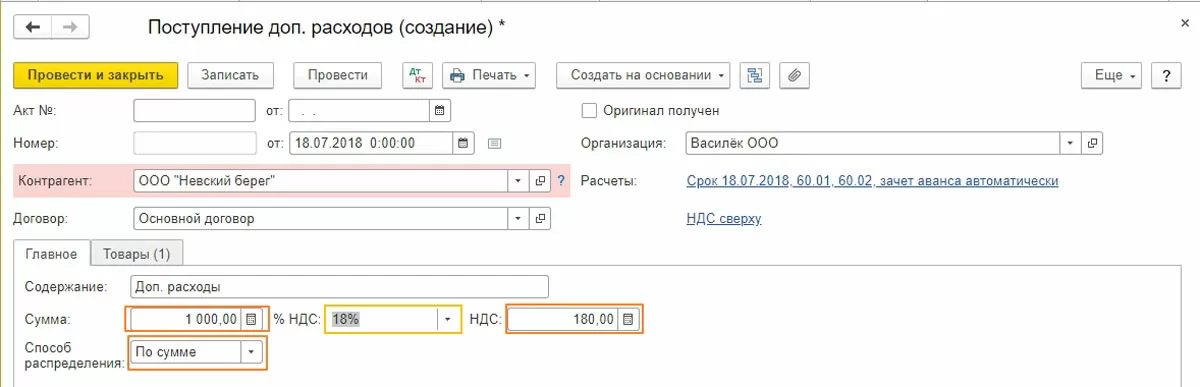

Формируем «Поступление допрасходов». В нем допускается указать любого поставщика, в том числе и транспортную компанию. На первой закладке заполняем сумму с НДС. ТЗР распределяются:

- По сумме;

- По количеству.

Для нашего варианта мы берем распределение «по сумме».

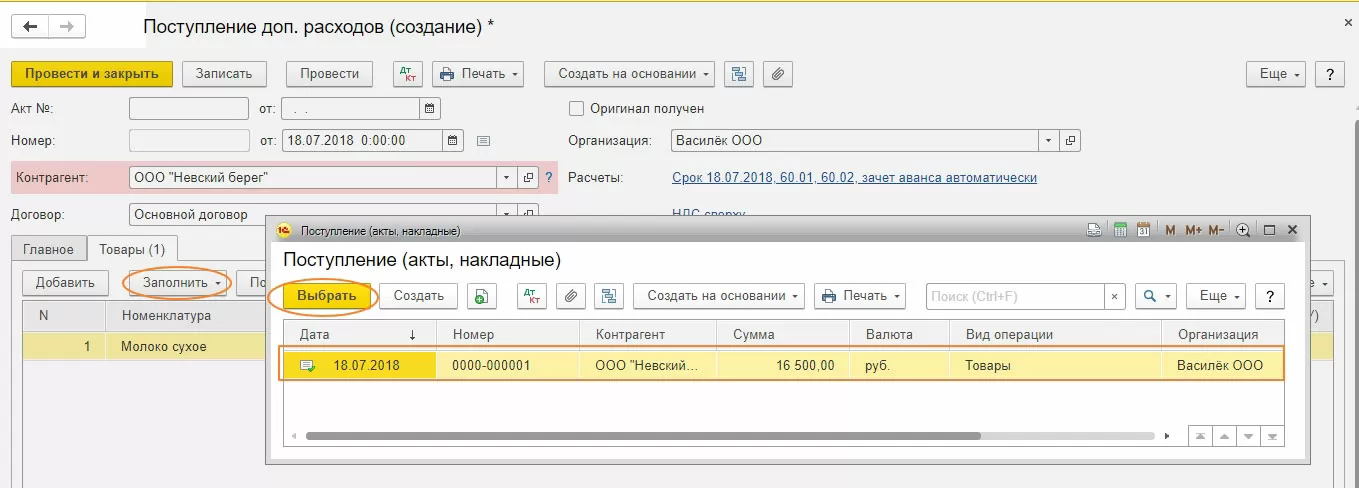

Для заполнения таблицы на вкладке «Товары» жмем «Заполнить» и выбираем документ поступления сырья.

В документе «Поступление допрасходов», который уже проведен, регистрируем счет-фактуру в нижнем поле открытого окна.

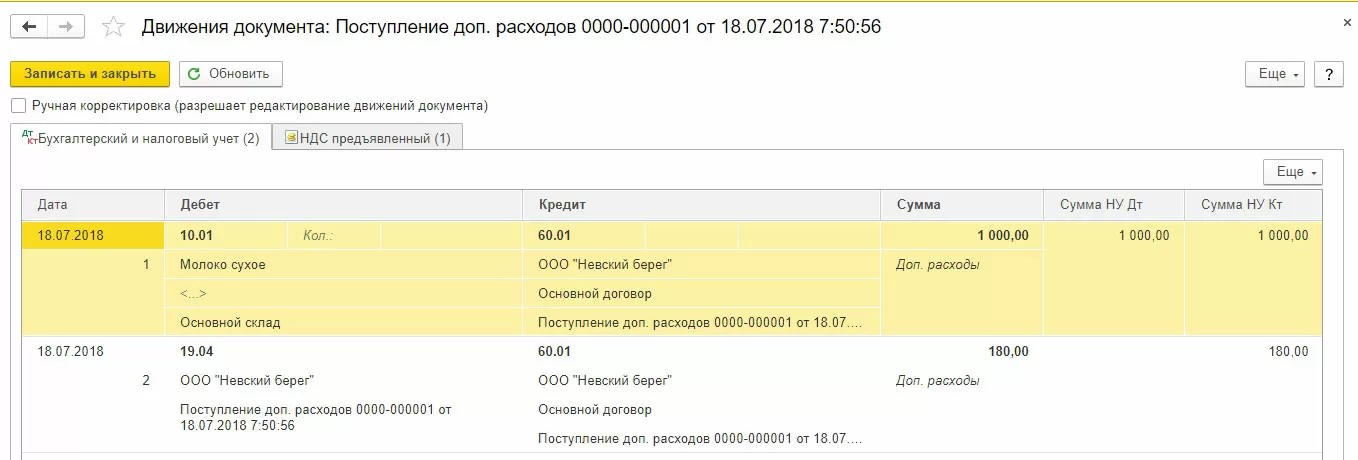

По движению документа отражены проводки на сумму дополнительных расходов с НДС.

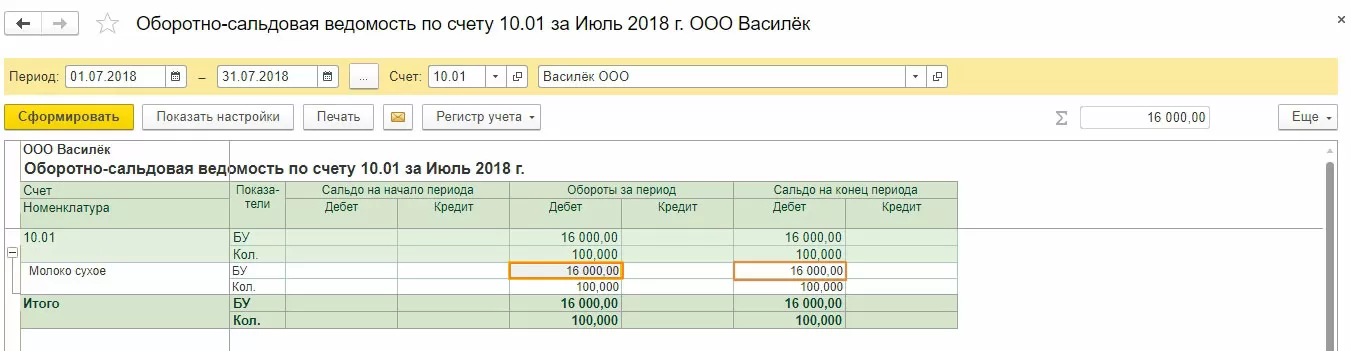

В отчете «Оборотно-сальдовая ведомость по счету» 10.01 бухгалтер видит отражение стоимости МПЗ и доставки на сумму 16 000 р. без НДС.

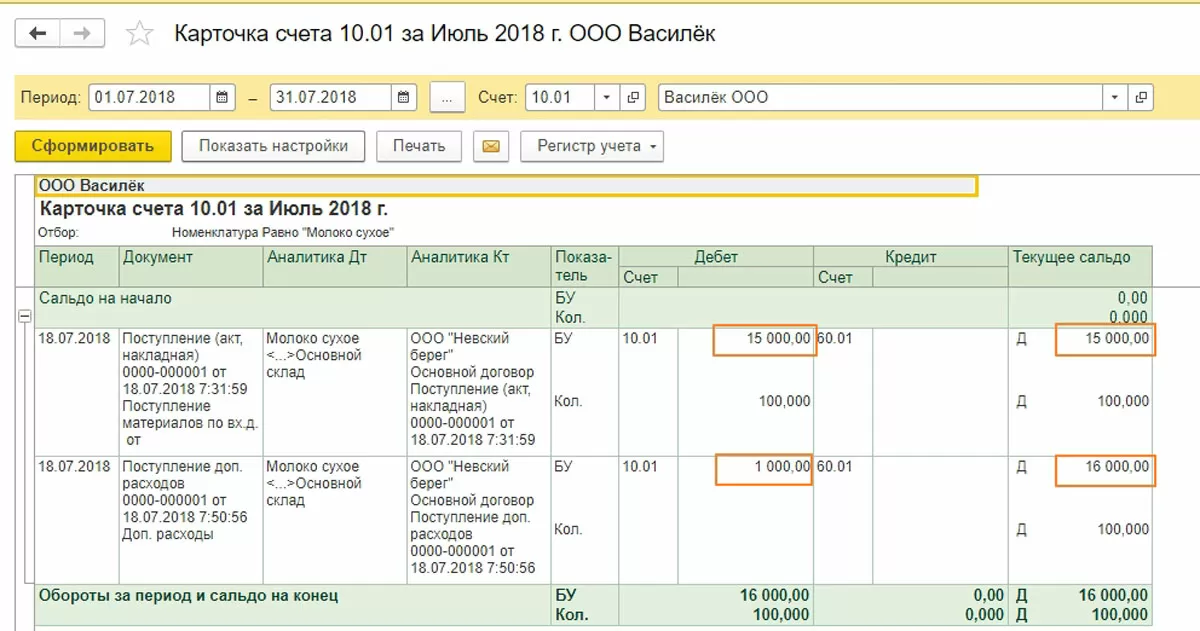

Для расшифровки отчета, нажав двойным кликом мыши на сумму, открываем карточку счета.

Если бы в нашем случае было закуплено несколько разных позиций материалов с разной стоимостью, то сумма ТЗР распределилась бы на стоимость каждого материала пропорционально общей сумме каждой позиции. Существует возможность распределения затрат на несколько документов «Поступление (акты, накладные)».

Учет ТЗР в торговых организациях

В организациях, которые занимаются торговлей, значительная часть затрат приходится на расходы за доставку. Если мы говорим о бухучете торговых организаций, согласно п. 13 ПБУ 5/01, организации имеют право учитывать ТЗР в расходах на продажу или в стоимость товаров. В последнем случае расходы оформляются теми же документами, как и по учету с доставкой сырья. То есть «Поступление (акты, накладные)» и «Поступление допрасходов», но в отличие от учета материалов, счет учета товаров 41.01.

В составе на продажу расходы учитываются на счете 44.01. Суммы ТЗР списываются на счет 90.07.1. Данный метод используется, если допрасходы на продажу требуется выделить отдельно.

Например, когда поставщик товаров и услуг один, чтобы провести ТЗР применяем учет документов в следующем порядке:

- «Поступление (Акты, Накладные)» - «Товары, услуги, комиссия»;

- «Счет-фактура (полученный)»;

- «Реализация (Акты, Накладные)»;

- «Счет-фактура (выданный)».

самые свежие новости 1 раз в месяц

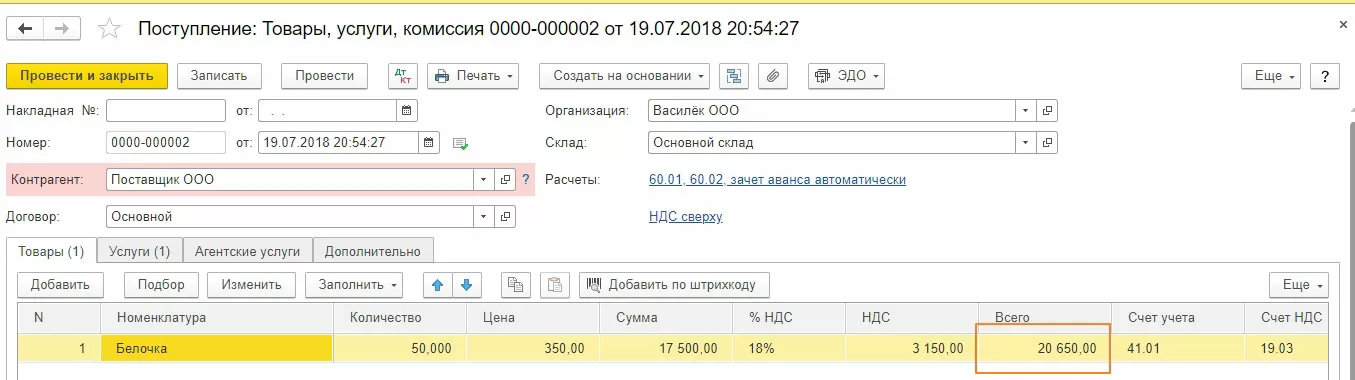

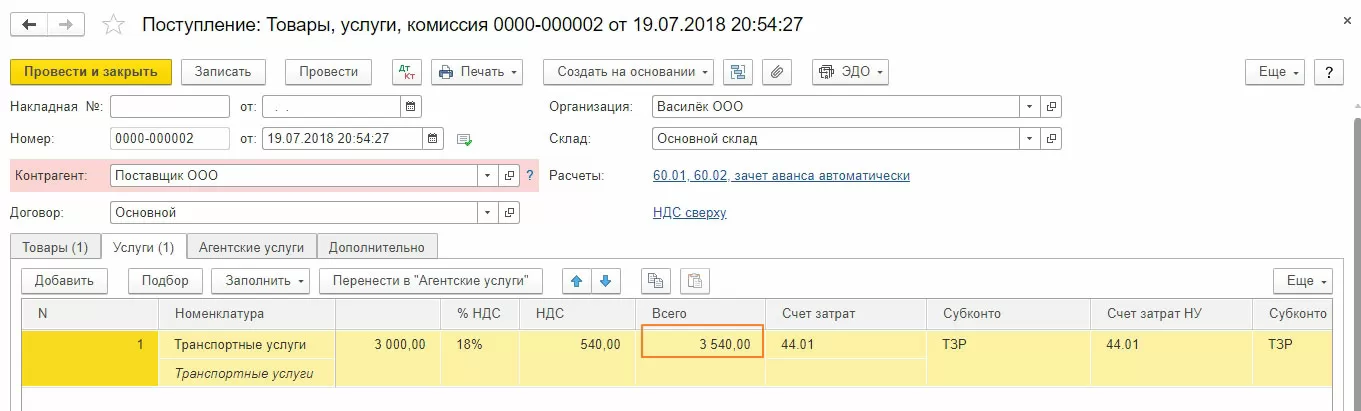

При создании поступления должна быть выбрана операция «Товары, услуги, комиссия». Заполняем поля, которые нужны для работы. На закладке для заполнения товаров добавляем те, которые требуется закупить.

На закладке «Услуги» вносим номенклатуру с видом, в котором установлен одноименный флаг.

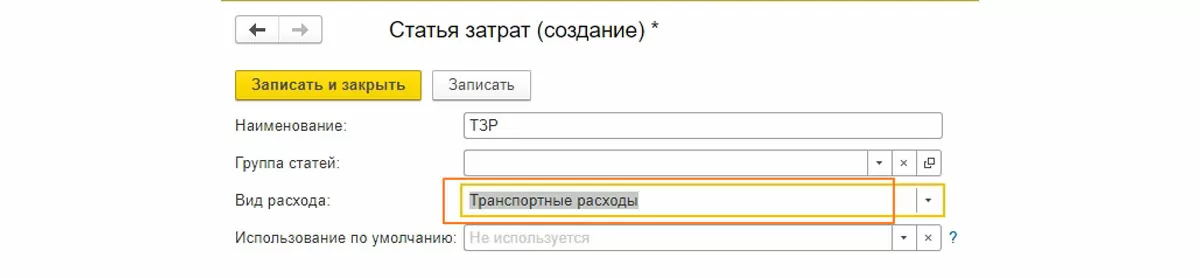

Заполняем таблицу документа поступления услуг. Статья затрат создается из поля субконто для выбора в документ. При этом вид расхода в налоговом учете – «Транспортные расходы».

В субконто выбираем нужную статью затрат и указываем счет затрат 44.01.

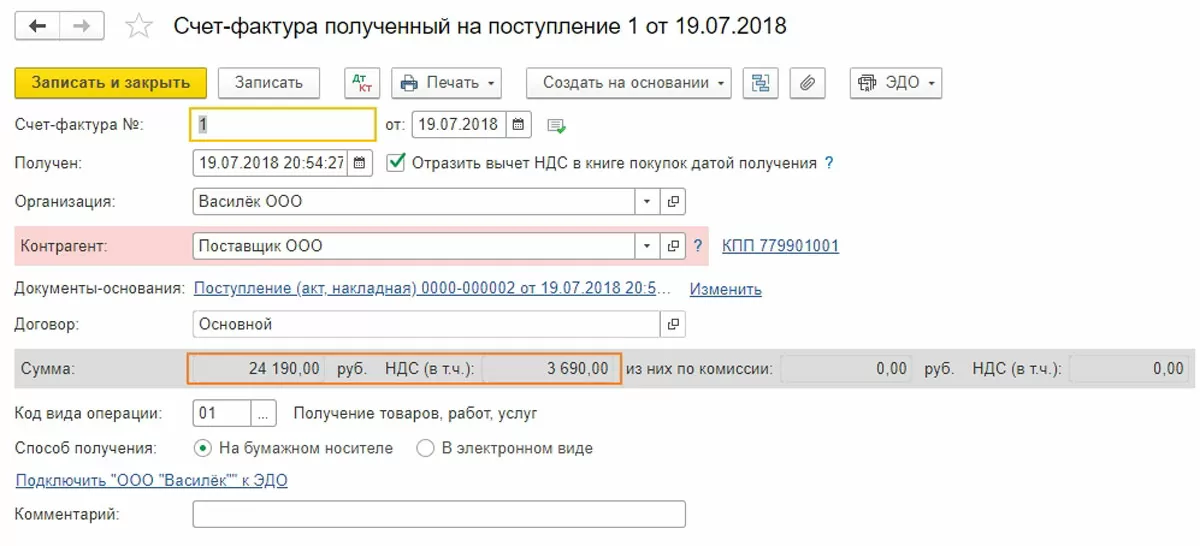

Оформляем счет-фактуру на основании проведенного документа. В открытом окне счет-фактуры мы видим, что отражена сумма с учетом допрасходов.

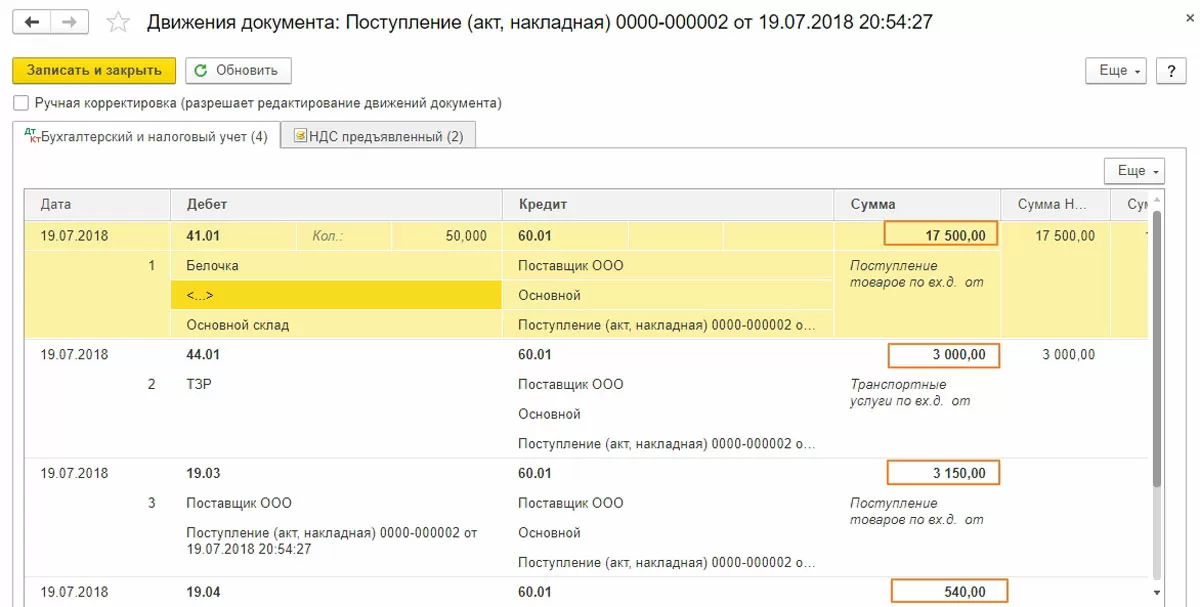

Посмотрим движения по документу поступления. В проводках показаны суммы по купленному товару и услуге.

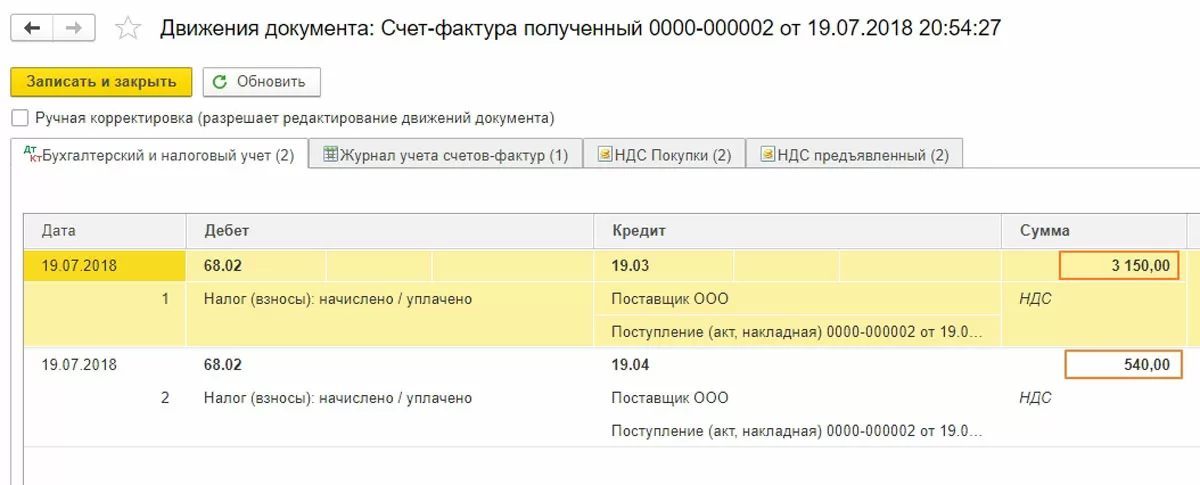

Ниже отмечены движения по счет-фактуре, в которых отражен НДС от стоимости товаров и ТЗР.

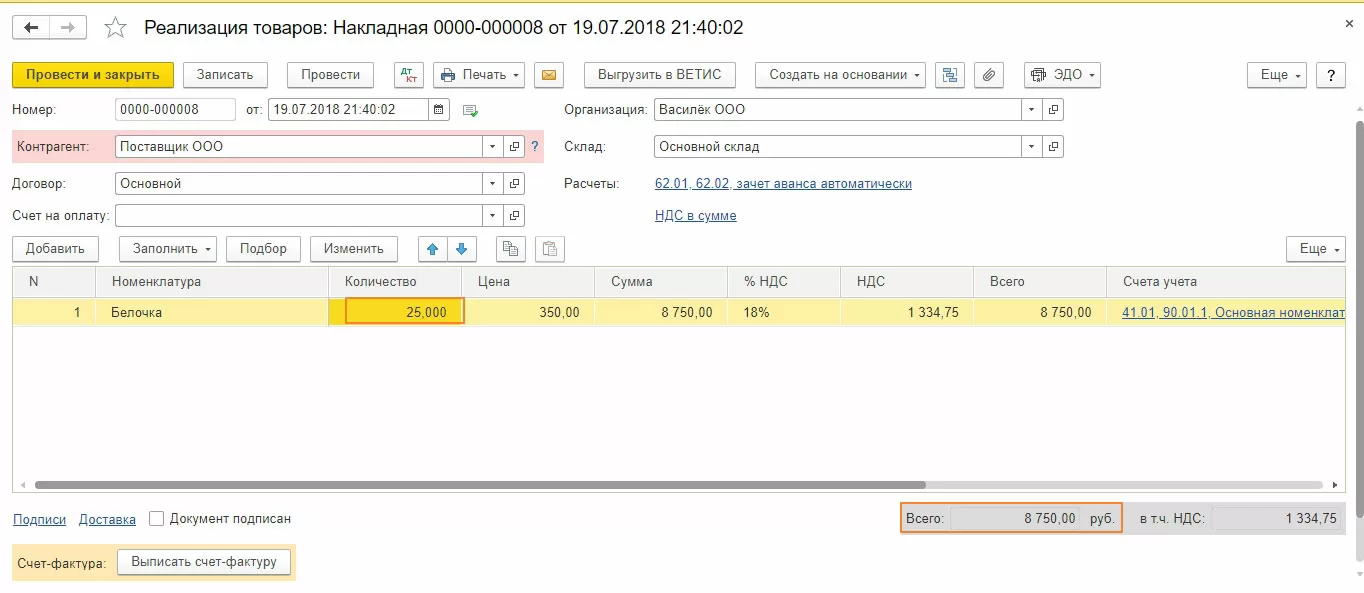

Чтобы продать товары, выполнить учет выручки и отразить НДС, на основании документа поступления формируем «Реализация (Акты, Накладные)». Укажем количество реализуемых товаров наполовину меньше, чем закупили. Проводим документ.

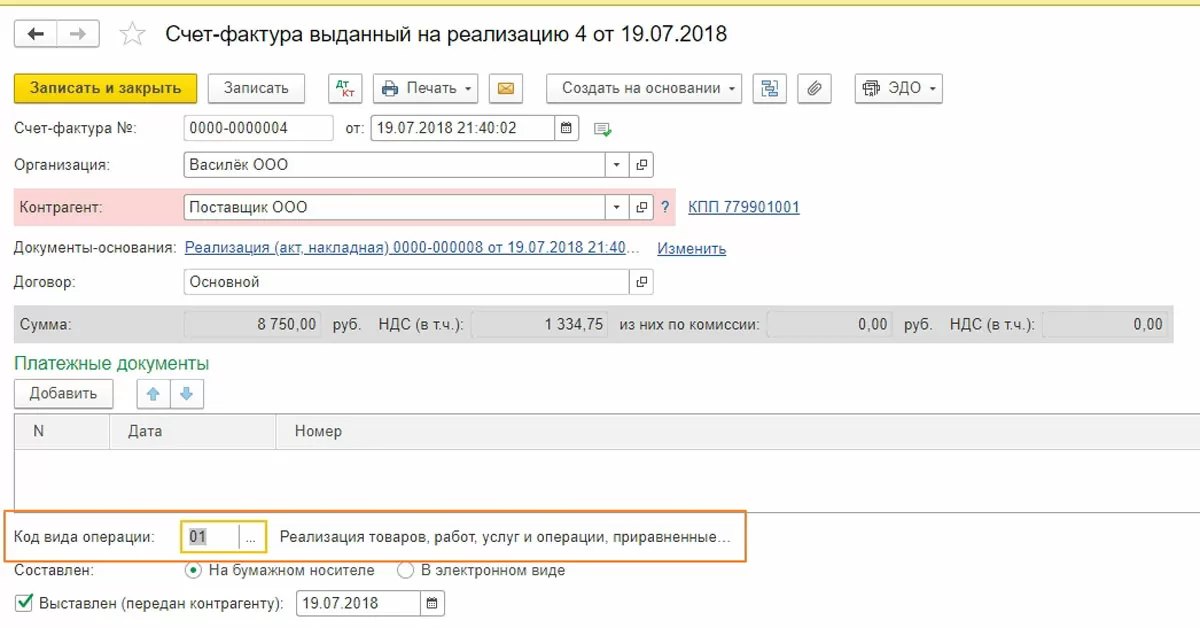

Оформляем и проводим счет-фактуру. Обращаем внимание на код вида операции.

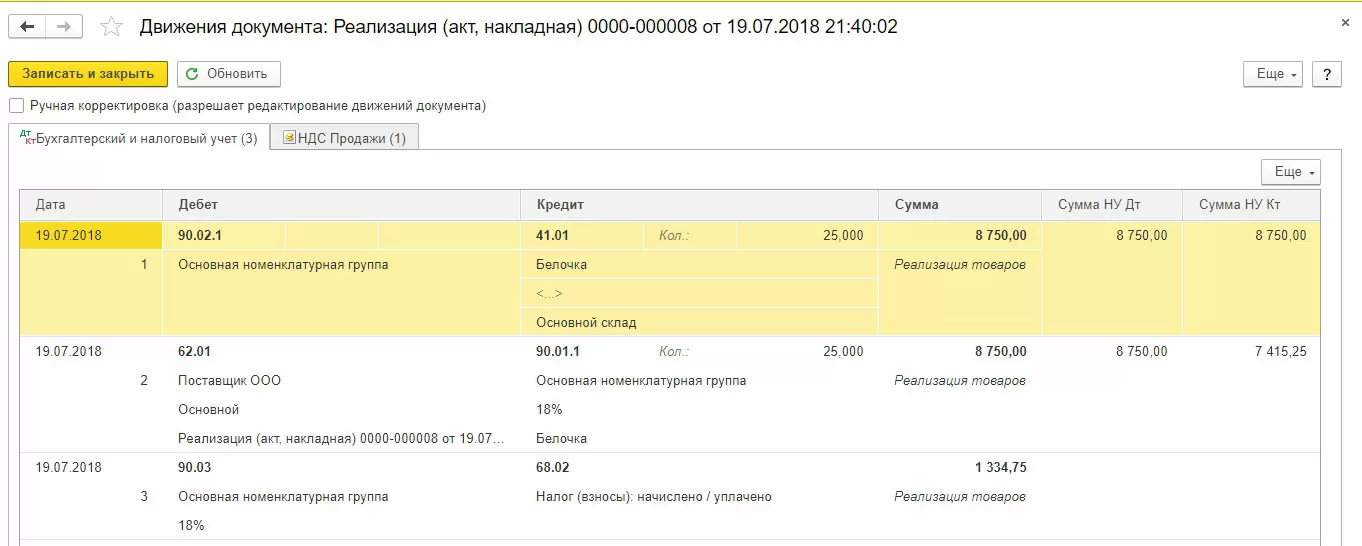

В движениях документа продажи имеются верные проводки.

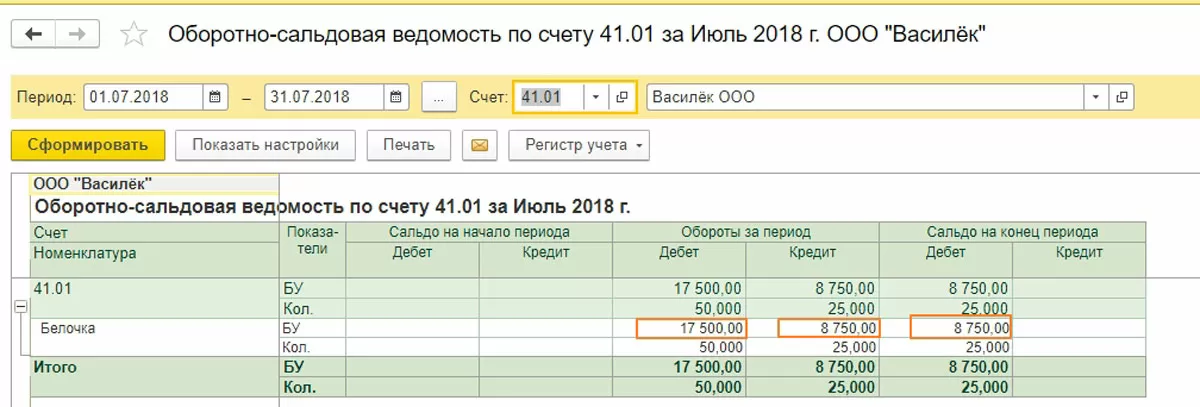

В оборотно-сальдовой ведомости по счету 41.01 мы видим движение товаров.

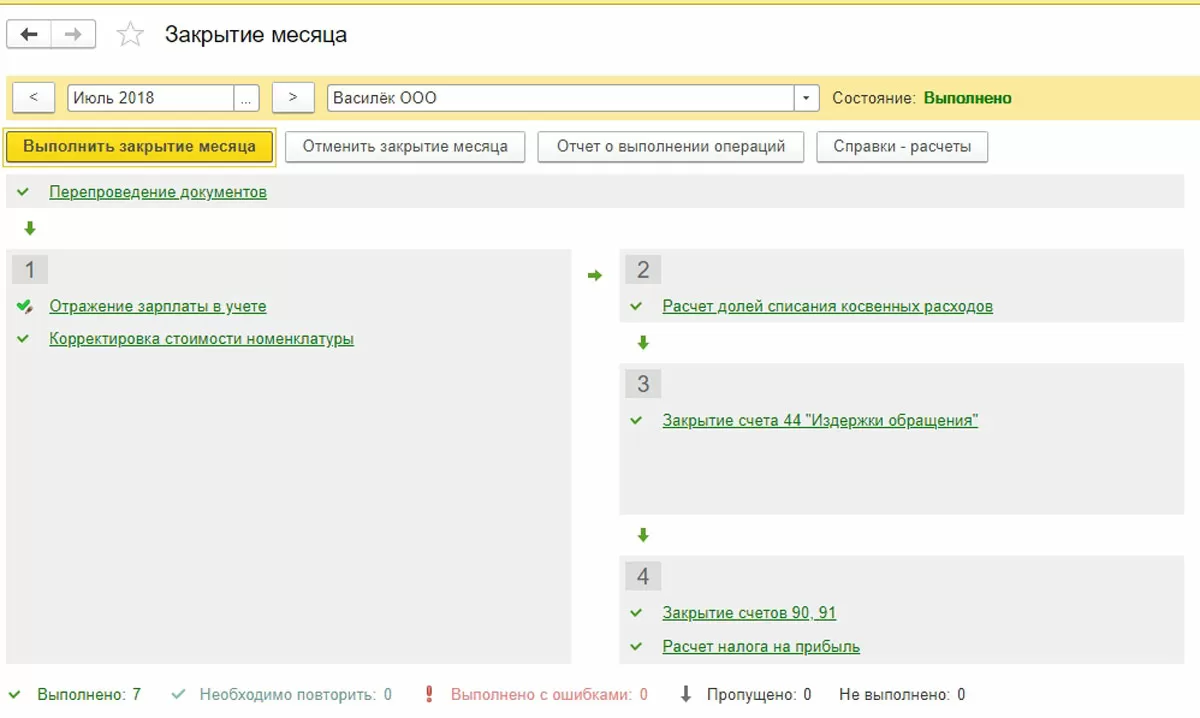

Для выполнения распределения ТЗР по итогам месяца необходимо выполнить операции по закрытию месяца.

После проведения операций по закрытию месяца переходим по ссылке «закрытого» 44 счета.

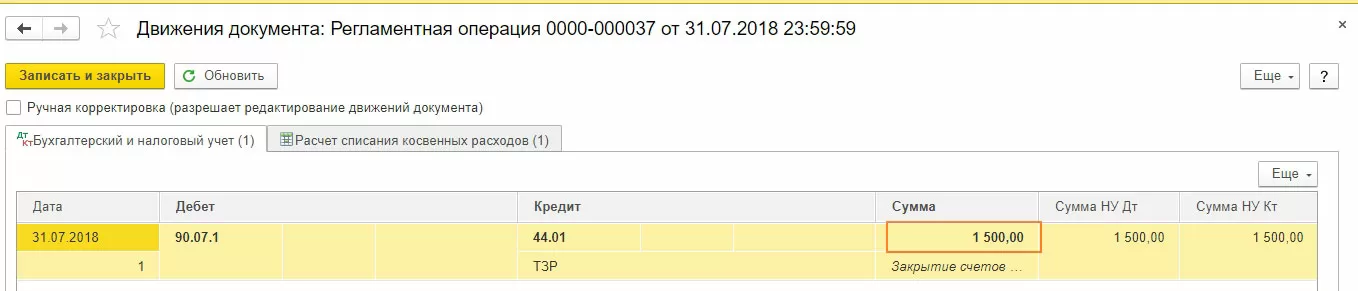

В окне движения документа есть информация о том, в какой доли произошло списание транспортных расходов текущего месяца с учетом проданных товаров.

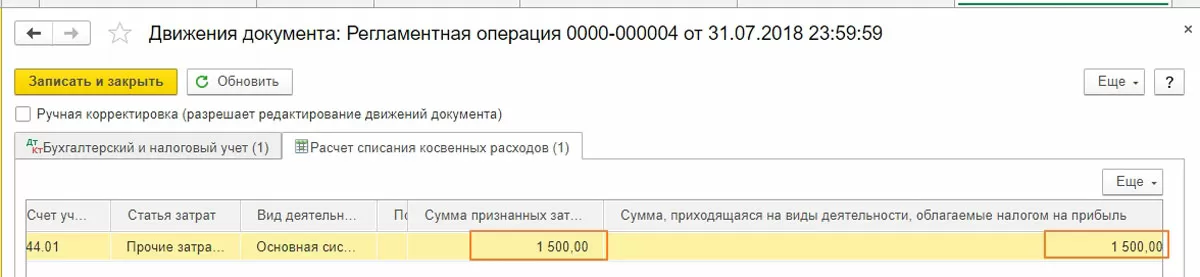

На закладке «Расчет списания косвенных расходов» отражена подробная информация по регистру.

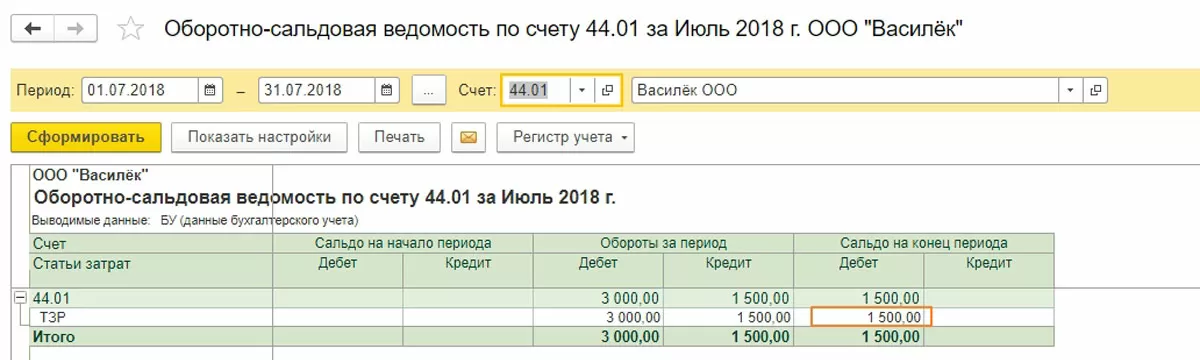

Остатки дополнительных расходов, которые будут распределены в следующем отчетном периоде, бухгалтер увидит из ОСВ по счету 44.01, сформированной за текущий месяц.

Мы рассмотрели пример учета расходов на доставку в составе стоимости материалов, товаров и издержек обращения.

консультация эксперта

самые свежие новости 1 раз в месяц