Федеральный закон от 03.08.2018 № 303-ФЗ официально утвержден, опубликован, соответствующие поправками в Налоговый кодекс внесены, а значит с 1 января 2019 года операции, ранее облагаемые НДС по ставке 18%, будут облагаться по ставке 20%.

Чем грозит повышение НДС?

Налог на добавленную стоимость – один из косвенных налогов, размер которого автоматически увеличивается на каждой стадии перепродажи товара. Поставщик сырья при его продаже перерабатывающей компании включает в его стоимость НДС. Далее производитель товара начисляет НДС, заключая договор с торговой сетью или магазином, реализующими готовый продукт потребителю. В итоге, пока товар или продукция дойдет до конечного потребителя, он будет включать в свою цену несколько дополнительных НДС. Т.е. каждая передача товара (и даже сырья для его производства) из одних рук в другие прибавляет к его стоимости сумму НДС, что в результате полностью оплачивает конечный потребитель.

Таким образом, основная нагрузка по уплате налога ложиться на плечи именно конечного потребителя, так как при продаже сумма налога собирается сначала с потребителя, а уже потом уплачивается налогоплательщиком (это юридическими лицами – организациями, индивидуальными предпринимателями, импортерами и экспортерами товаров) в бюджет.

Последствия повышения НДС в свете этого очевидны – рост цен на широкий перечень товаров, работ, услуг, т.е. на все, что мы покупаем. Соответственно, с ростом цен упадет платежеспособность населения. С повышением дополнительной налоговой нагрузки повыситься уязвимость малого бизнеса и как результат – количество предпринимателей может сократиться, повысится уровень безработицы, при этом крупные компании, пользуясь своей монополией, смогут диктовать условия по оплате труда.

По словам министра финансов Антона Силуанова, повышение НДС в краткосрочной перспективе приведет и к увеличению уровня инфляции на 2 базовых пункта, с ожидаемых 3% до 4–4,5%.

С другой стороны, в нашей стране приняли закон о повышении НДС с 18 до 20%, ориентируясь на опыт ряда европейских стран, где поднятие ставки НДС помогло оздоровить экономику и позволило создать резервы для реализации социальных программ.

Что ждет плательщика НДС

Все операции по реализации товаров, выполненных работ и оказанных услуг с 1 января 2019 года будут облагаться ставке 20%. При этом, ставка НДС на социально значимые товары – продукты питания, детские товары, лекарственные средства, медицинские изделия и книги, – останется на том же уровне десяти процентов. Некоторые категории товаров и услуг будут освобождены от НДС, как и сейчас. К ним относятся диагностика и лечение, перевозка пассажиров, присмотр за детьми в садиках и обучение в школах. Ставка НДС 0% останется также без изменений.

При этом время приобретения объекта продажи не влияет на порядок расчета и размер ставки в 2018 году. Ставку в 20% с 2019 года применяют даже в тех случаях, когда товары приобретались по ставке 18%. Т.е. к товару, приобретенному по ставке 18% в 2018 году, при его перепродаже с 1 января 2019 года нужно применять ставку с учетом изменений – по 20% (письмо Минфина от 10.09.2018 № 03-07-11/64577).

Момент получения аванса, облагаемого по ставке 18 процентов, также не имеет значения. В 2019 году при реализации товаров надо применять ставку 20%, даже если ранее налог с аванса считали по ставке 18% (письмо Минфина от 06.08.2018 № 03-07-05/55290).

Например, налогоплательщиком были подписаны договоры в 2018 году или ранее. По ним была получена полная или частичная предоплата, а исчисление НДС с этой предоплаты осуществлялось по налоговой ставке 18%. С 1 января 2019 года к таким договорам также применяется ставка НДС 20%, то есть исчисление НДС будет осуществляться уже по ставке 20%. Так, налогоплательщик недополучает от покупателя НДС, который, в свою очередь, должен быть им полностью уплачен в бюджет. Определяющим условием для применения ставки 18% или 20% является дата отгрузки товара, оказания услуг, выполнения работ и никаких исключений в Федеральном законе, касающихся авансовых платежей, не предусматривается.

Кроме указанного выше письма, Минфин России выпустил еще ряд писем с разъяснениями о том, что для исчисления НДС по ставке 20% дата заключения договоров не имеет значения. Поэтому, для исключения спорных ситуаций с контрагентами и претензий налоговой к расчету налога, необходимо внести изменения в договоры уже сейчас.

Внесение изменений в договоры в связи с изменением ставки налога

Есть ли необходимость заключать дополнительные соглашения к действующим договорам, зависит от условий самого договора. Например, нет необходимости в дополнительных соглашениях, если:

- В договоре прописано условие, предоставляющее продавцу право в одностороннем порядке увеличить цену в случае повышения ставки НДС;

- Условием договора предусмотрены дополнительно согласованные цены на товары, работы, услуги в других дополнительных документах к договору (спецификации, акты соглашения и т.п.);

- в договоре указана цена товары, работы, услуги без НДС и формулировка «без НДС» четко прописана в договоре, тогда исполнитель начисляет НДС сверх стоимости, прописанной в договоре.

Уже сейчас при заключении договора можно учесть изменения. При этом рекомендуется во вновь заключаемых договорах разграничить их стоимость 2018 и 2019, а также последующих годов, используя формулировки:

«Стоимость товаров, работ, услуг до 31.12.2018 г. (включительно) составляет ХХХ руб. (в т. ч. НДС 18%), а стоимость товаров, работ, оказанных услуг с 1 января 2019 года составляет ZZZ руб. (в т. ч. НДС 20%)».

Или

«Стоимость товаров, работ, услуг составляет ХХХ руб. без учета НДС, который предъявляется дополнительно к стоимости товаров, работ, услуг по ставкам, установленным п.3 ст.164 НК РФ, действующим на момент отгрузки товаров, выполнения работ, оказания услуг (до 31.12.2018 г. - по ставке 18%, с 01.01.2019 г - по ставке 20%»).

По вопросам с авансовыми платежами, можно воспользоваться такой формулировкой:

«Авансовые платежи, уплачиваемые в 2018 году в счет поставки товаров, оказания услуг, выполнения работ в 2019 году, Покупатель/Заказчик перечисляет исходя из цены товара на 2018 год, установленной с учетом НДС по ставке 18 процентов. Разницу в цене в размере ХХ руб. по реализованным товарам, услугам, возникающую в связи с увеличением цены товара/услуги с 1 января 2019 года в связи с увеличением ставки НДС, Покупатель/Заказчик уплачивает Продавцу/Исполнителю в течение ХХ календарных дней после подписания Сторонами товарной накладной/акта оказанных услуг».

В случае не включения в договор или дополнительное соглашение указанных пунктов или в ситуации отказа покупателя от подписания дополнительного соглашения, то оплатить 2% НДС должна будет компания-поставщик.

Видеообзор эксперта

Что еще нужно учесть в переходный период

Если предприятие работает по предоплате, то полученные авансы по возможности рекомендуется закрыть отгрузками в 2018 году, то есть до момента введения новой ставки НДС. В противном случае возникнет ситуация, при которой с полученного аванса НДС составит 18%, а НДС с отгрузки будет исчисляться исходя из ставки 20%. В таком случае у продавца возникнет обязанность доплаты НДС в 2%, то есть разницу между ставками, связанной с повышением ставки по факту реализации. Покупатель может предъявить к вычету входящий НДС по ставке 18%, а затем восстановить его и предъявить к вычету НДС, начисленный при отгрузке по ставке 20%.

В этом случае, поставщику и покупателю необходимо согласовать, кто берет на себя потери от изменения ставки НДС.

В случае возникновения разницы в оплате по реализации из-за смены ставки НДС, у продавца будет только два варианта действий:

- Передать покупателю меньшее количество товара (аванс минус разницу в налоге);

- Отгрузить товар в полном объеме, отразить в своей отчетности отразить дебиторскую задолженность и доплатить НДС за свой счет. Если покупатель не согласен на доплату разницу, эта задолженность может быть списана, по истечению трех лет (п. 1 ст. 196 ГК).

Корректировочный счет-фактура для отражения 2% в 2019 году

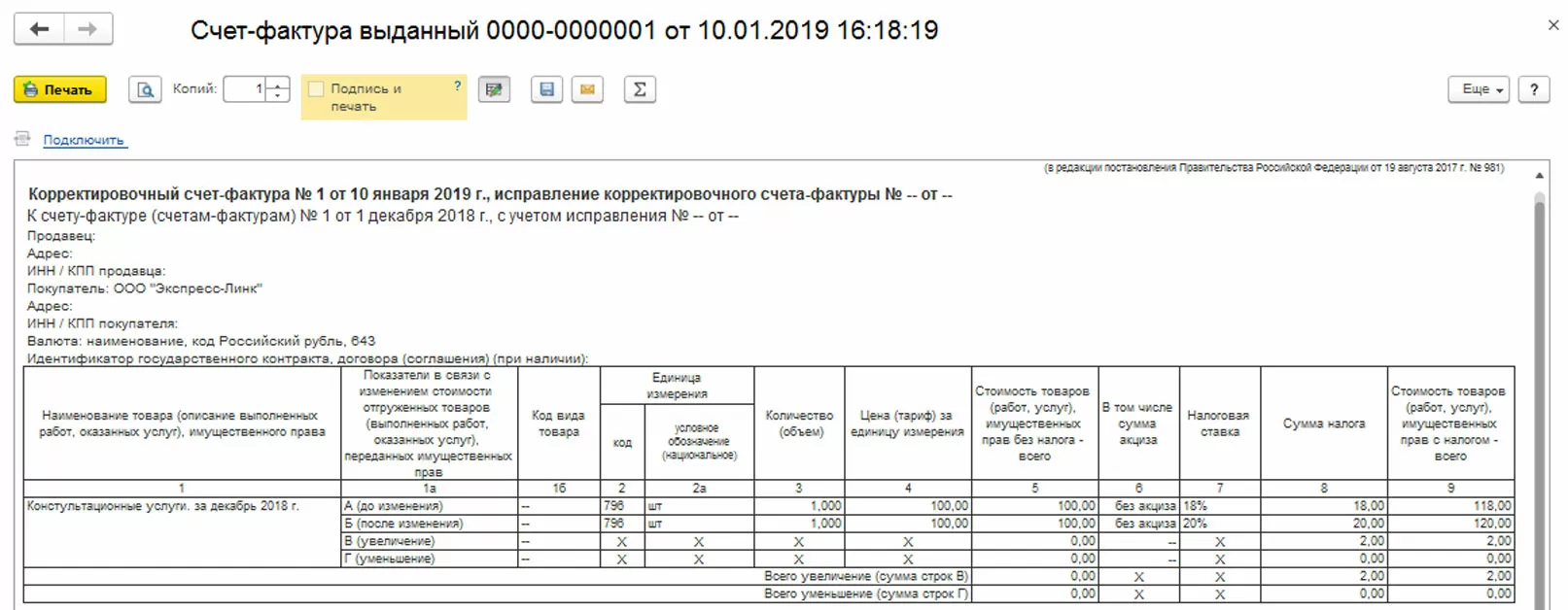

Если покупатель перечисляет 2% в 2019 году, это считается доплатой налога, и продавцу в таком случае необходимо выставить корректировочный счет-фактуру на сумму разницы между НДС, выставленного по ставке 18/118, из первичного счета-фактуры и НДС, рассчитанного исходя из 20/120 (включающего доплату налога – разницу 2%).

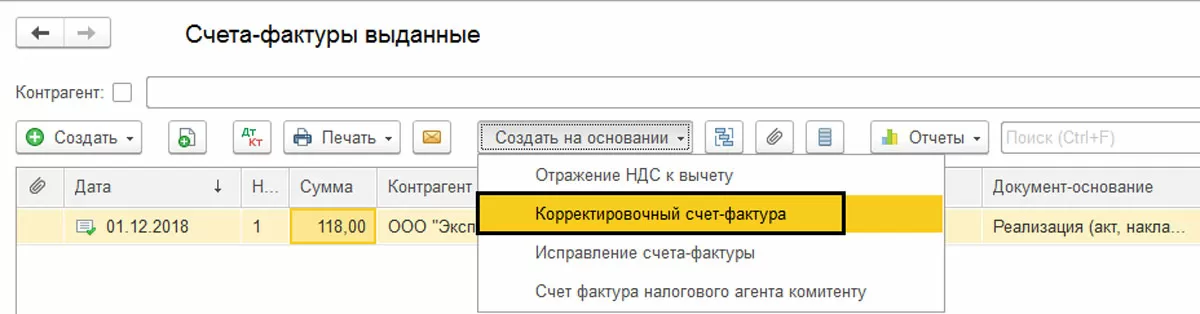

В программе 1С уже введена новая ставка НДС – 20%. Посмотрим, как будет отражаться изменение ставки НДС в программе.

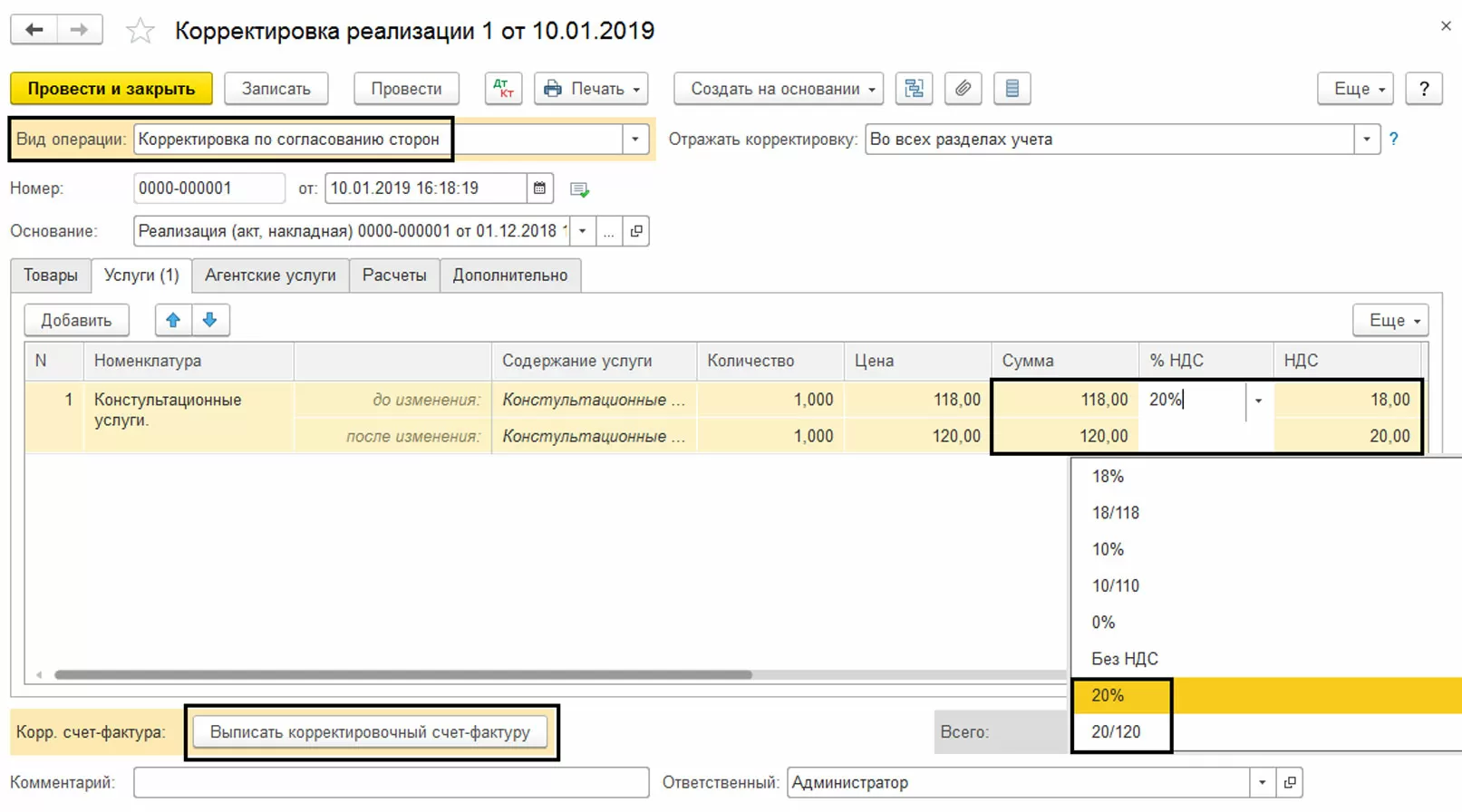

В декабре 2018 года организация получила аванс в размере 118 руб., в т.ч. НДС – 18руб. В январе 2019 года покупатель перечислил доплату НДС в сумме 2 руб. Организация оказала услуги на сумму 120 руб. и выставила счет-фактуру.

Рассмотрим порядок составления корректировочного счета-фактуры. В журнале счет-фактур выделим первичный счет-фактуру и, нажав кнопку «Ввести на основании», найдем корректировочный.

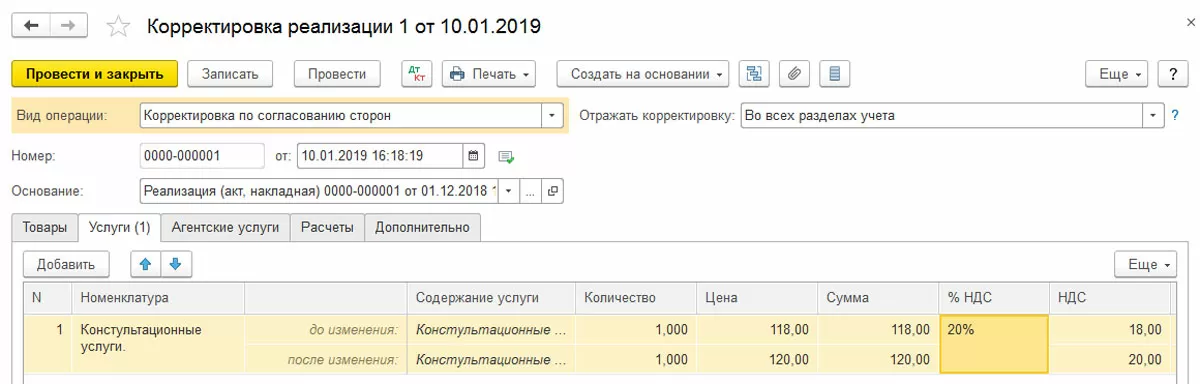

При этом происходит корректировка реализации, где мы указываем новую ставку НДС – 20% и меняем сумму поставки, исходя из новой ставки.

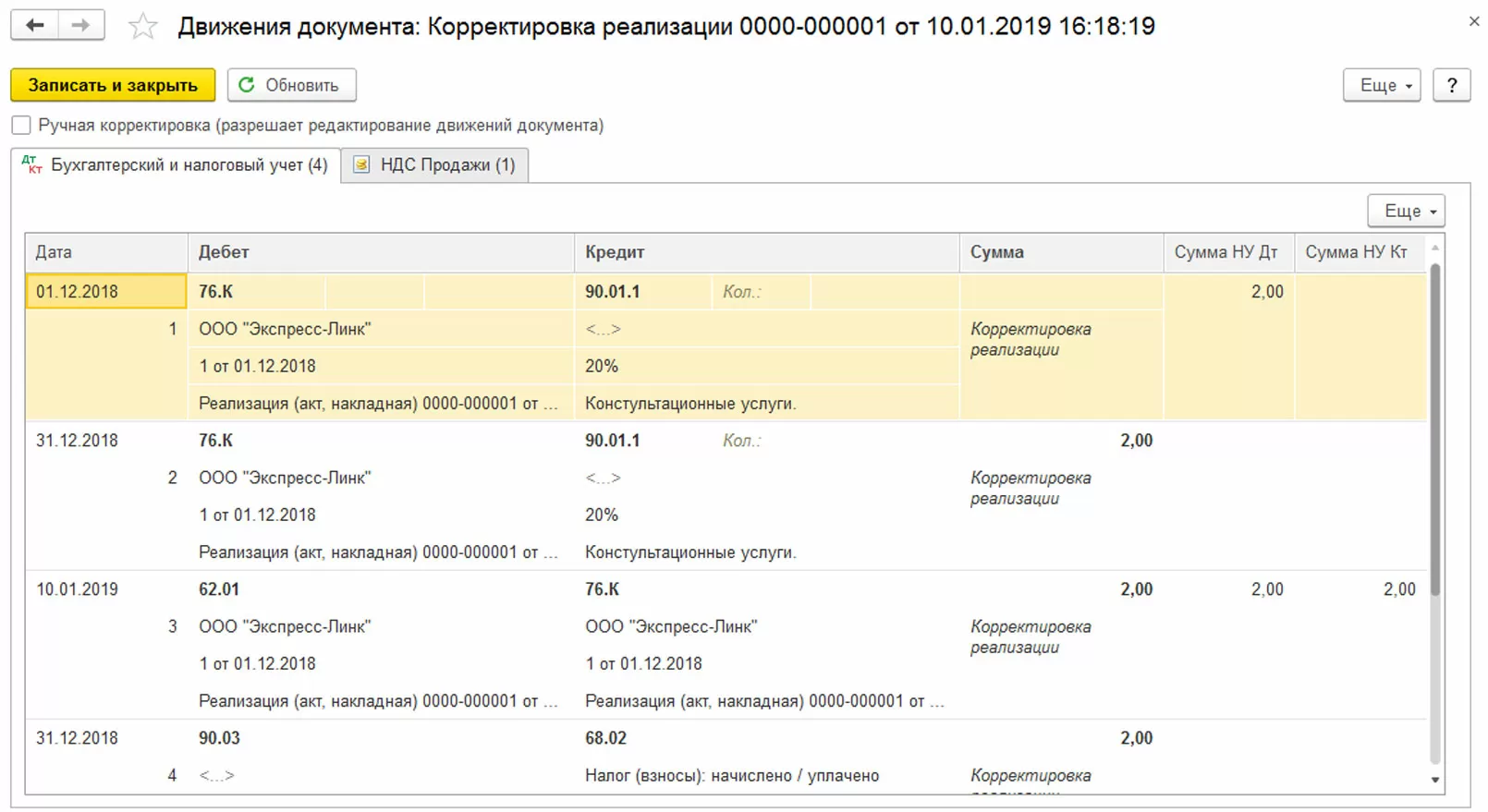

При изменении ставки НДС и суммы реализации формируются проводки на сумму корректировки реализации – разницу, возникшую в результате изменения ставки налога. В нашем примере – 2 руб.

Нажав кнопку «Выписать корректировочный счет-фактуру», получаем документ.

По договоренности с продавцом покупатель может при оплате аванса в 2018 году увеличить заранее сумму аванса на 2%, фактически заплатив сразу налог по ставке 20%. Но НДС с такого аванса будет исчислен исходя из актуальной для 2018 года ставки 18/118, а при отгрузке в 2019 году будет применена ставка 20%. В таком случае корректировочный счет-фактура не понадобится.

Разницу между суммами НДС, обозначенную в корректировочном счете-фактуре, необходимо будет показать в Разделе 3 стр. 070 гр. 5 декларации по НДС и учесть при расчете общей суммы НДС за налоговый период.

Новая декларация по НДС

Федеральная налоговая служба подготовила проект приказа, которым будет утверждена новая форма декларации по НДС, ее формат и порядок заполнения, учитывающая поправки в НК РФ – повышение ставки до 20% и другие изменения. С проектом приказа можно ознакомиться на Едином портале для размещения проектов нормативно-правовых актов.

В декларации изменятся штрих-коды и будут утверждены разделы:

Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1 - 4 статьи 164 НК РФ». В этом разделе появятся новые строки для отражения налоговой базы и суммы налога, рассчитанной по ставкам 20% и 20/120.

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» и приложение № 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж» - будут дополнены строками для указания кода товара, которые будут заполнять только экспортеры товаров в страны ЕАЭС.

Приказ содержит обновленные форматы:

- Налоговой декларации по НДС;

- Сведений из книги покупок об операциях, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- Сведений из дополнительного листа книги покупок, передаваемых в налоговой декларации по НДС;

- Сведений из книги продаж об операциях, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- Сведений из дополнительного листа книги продаж, передаваемых в налоговой декларации по НДС;

- Сведений из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период, передаваемых в декларации по НДС;

- Сведений из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- Сведений из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 НК РФ, передаваемых в декларации по налогу на НДС.

Приказ вступит в силу в начале следующего года и будет применяться с отчетности за 1 квартал 2019 года.

консультация эксперта

самые свежие новости 1 раз в месяц