Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

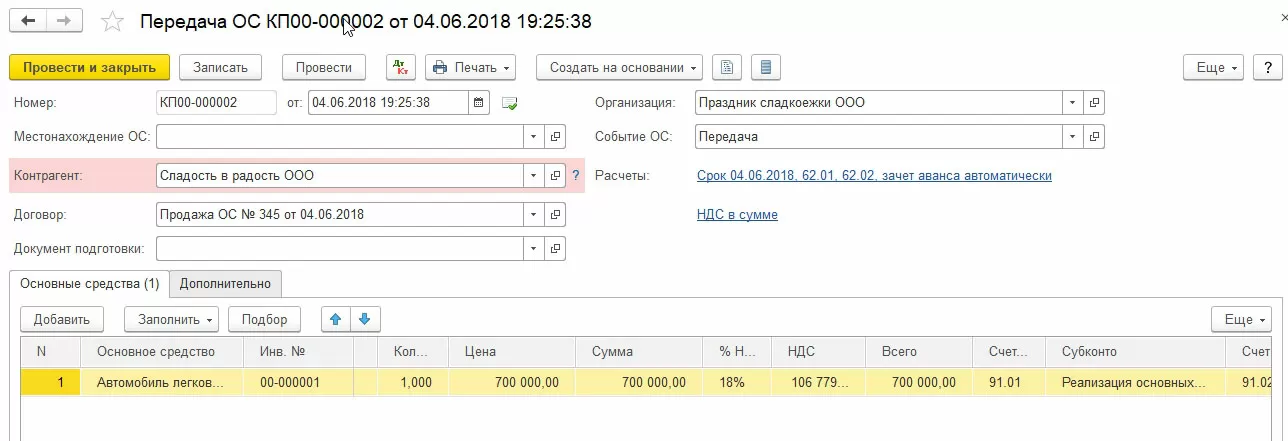

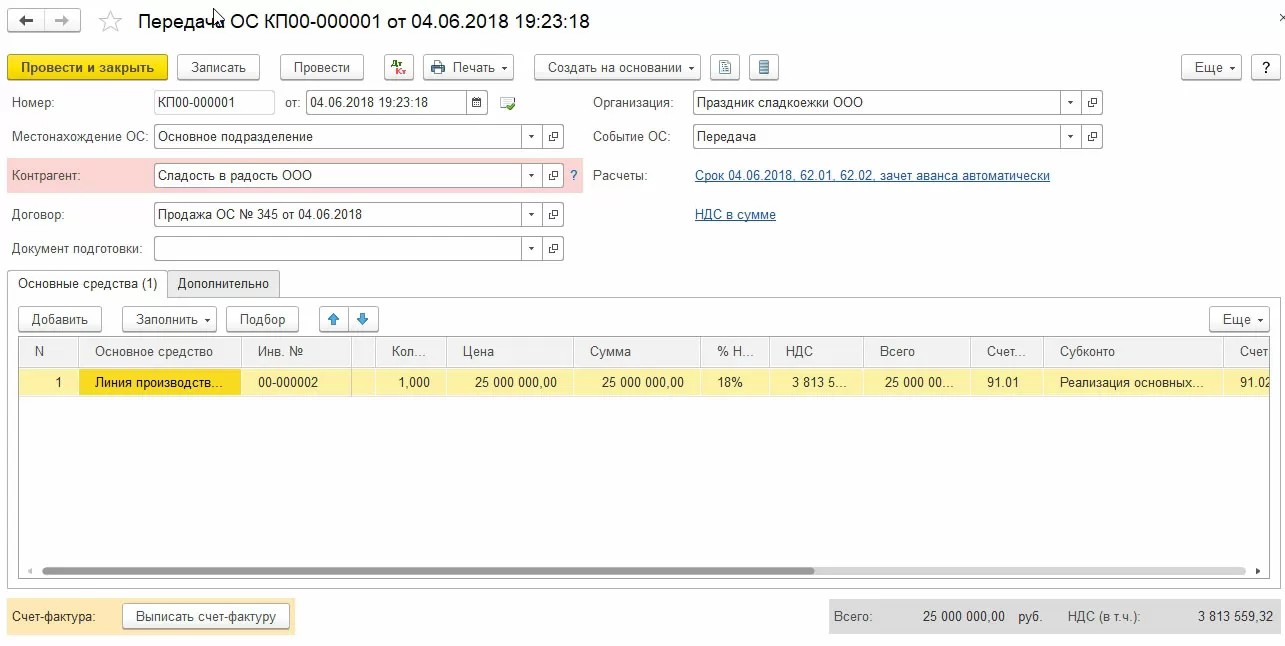

Формируем документ «Передача ОС».

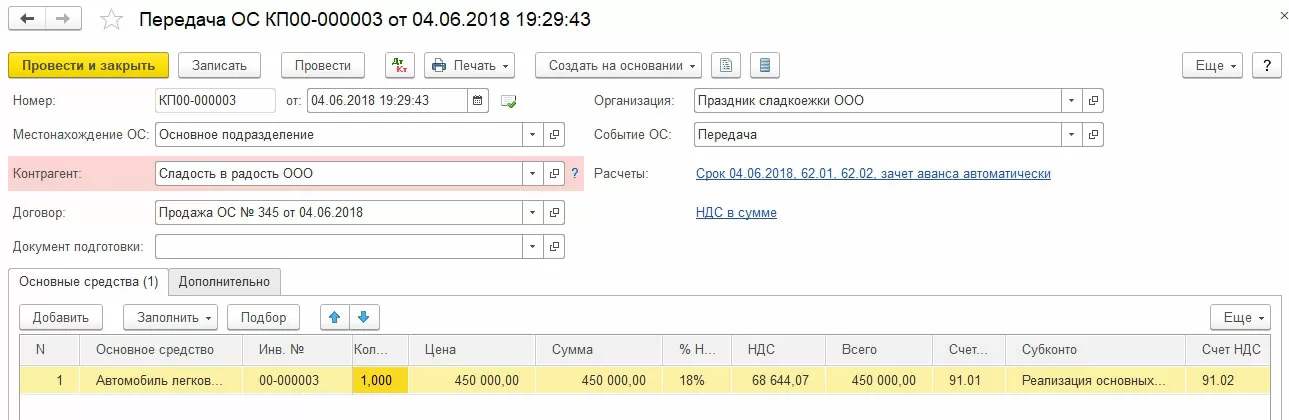

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

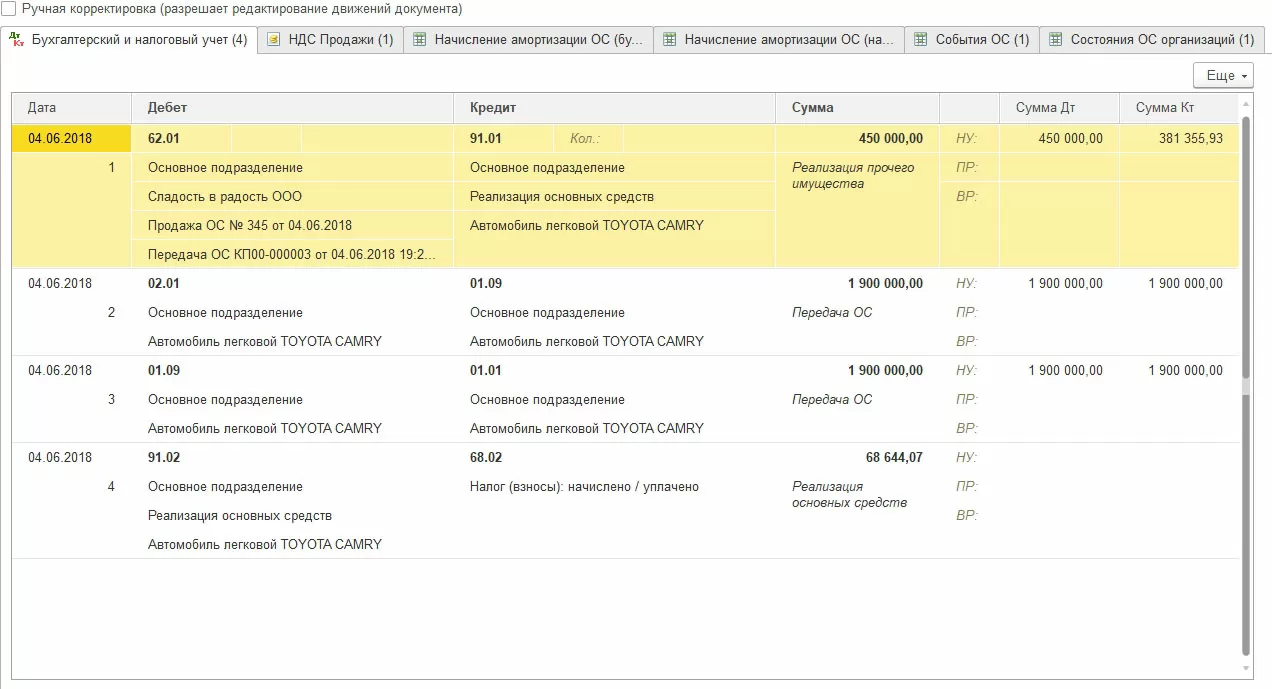

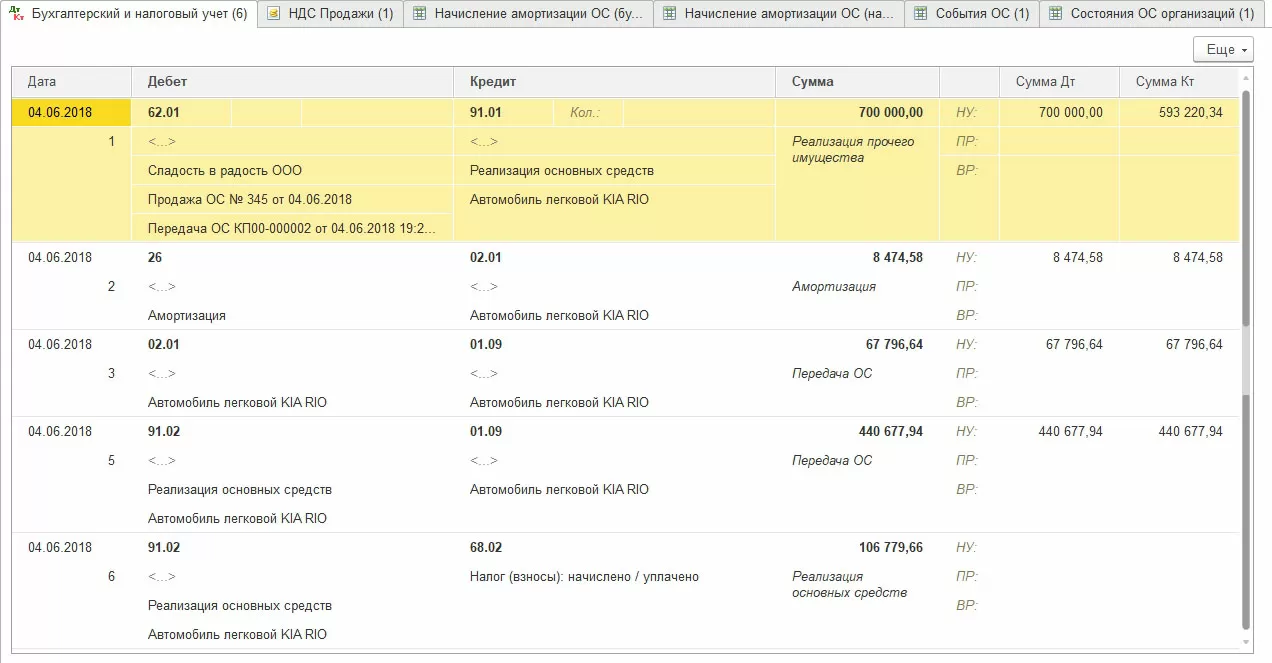

Проводим документ, анализируем проводки:

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

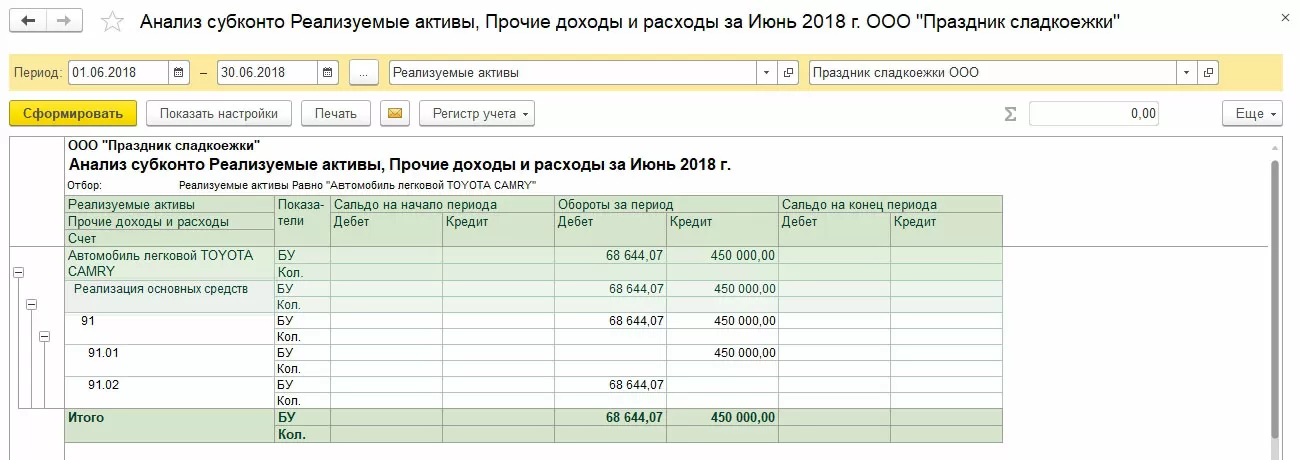

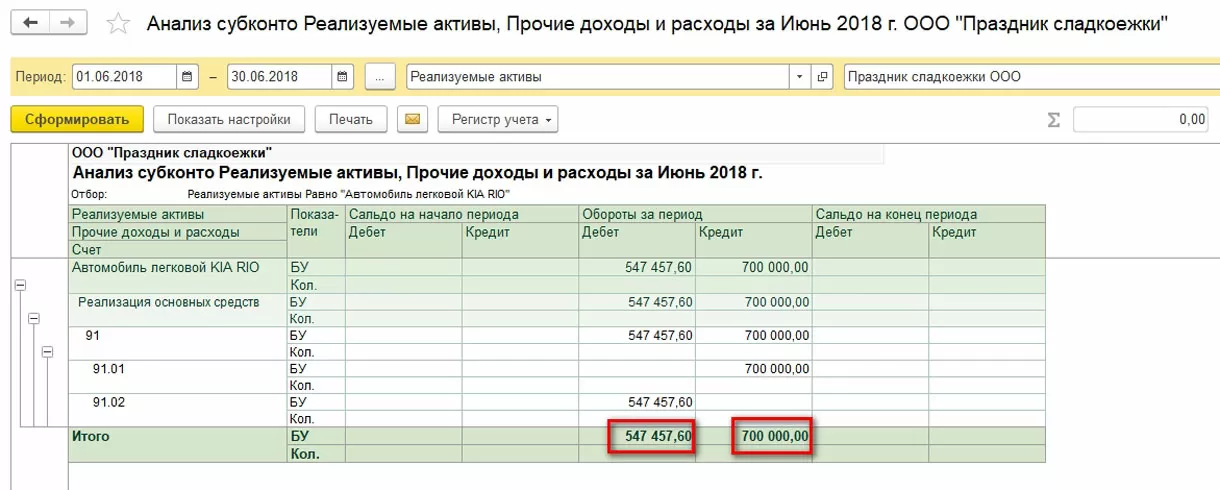

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

самые свежие новости 1 раз в месяц

2 вариант передачи ОС

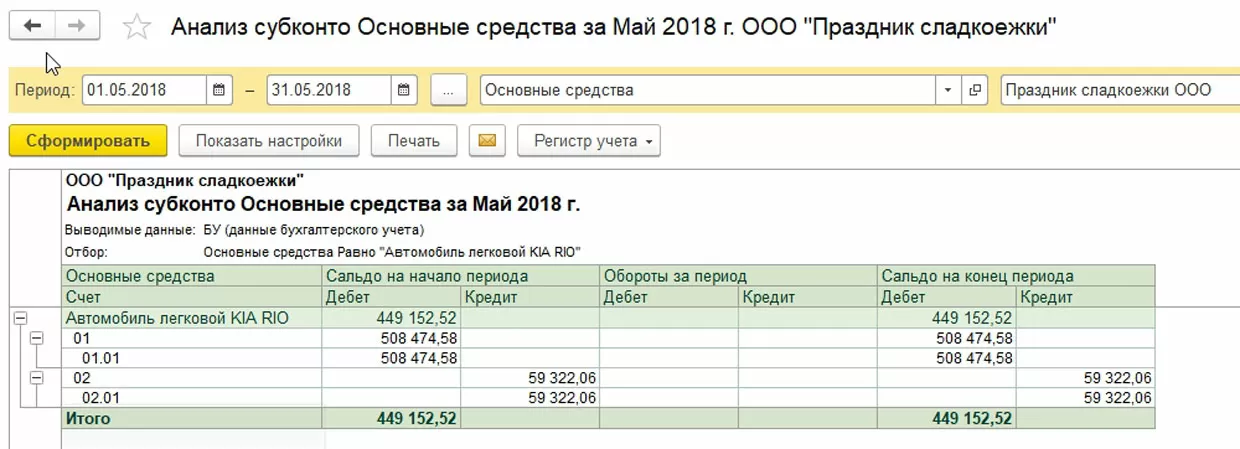

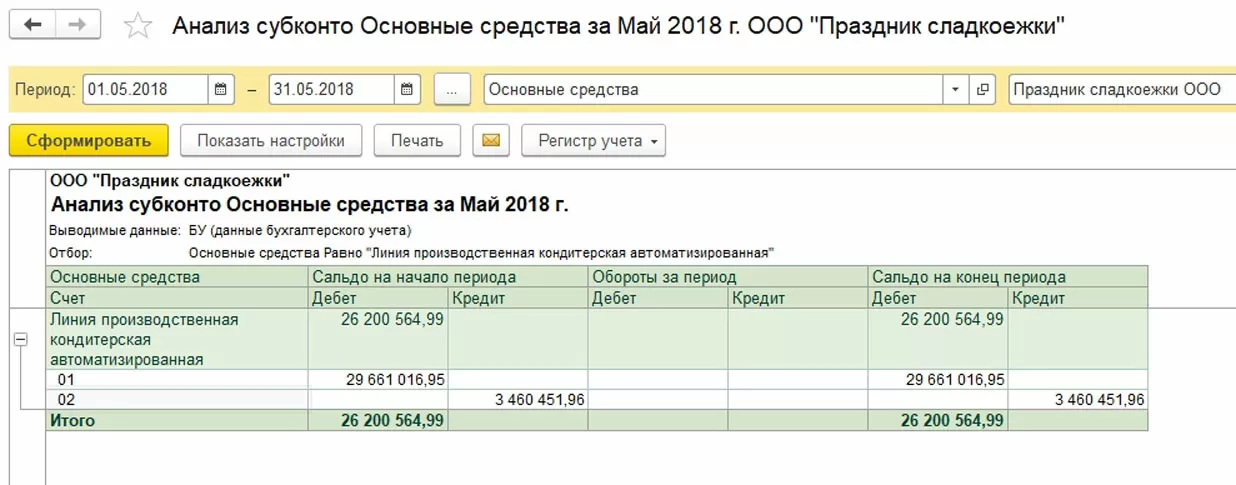

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

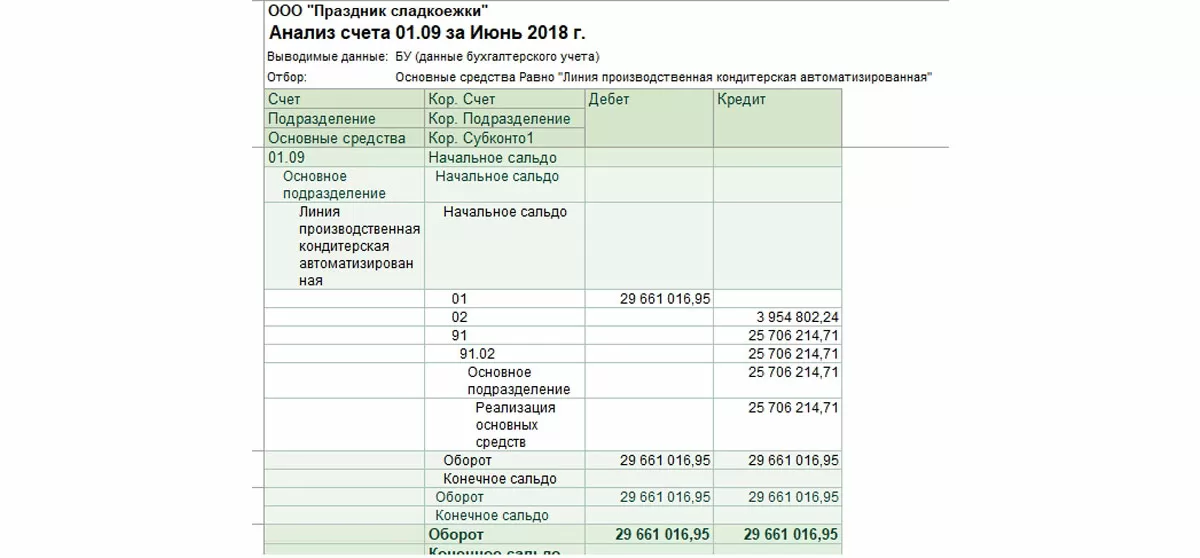

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

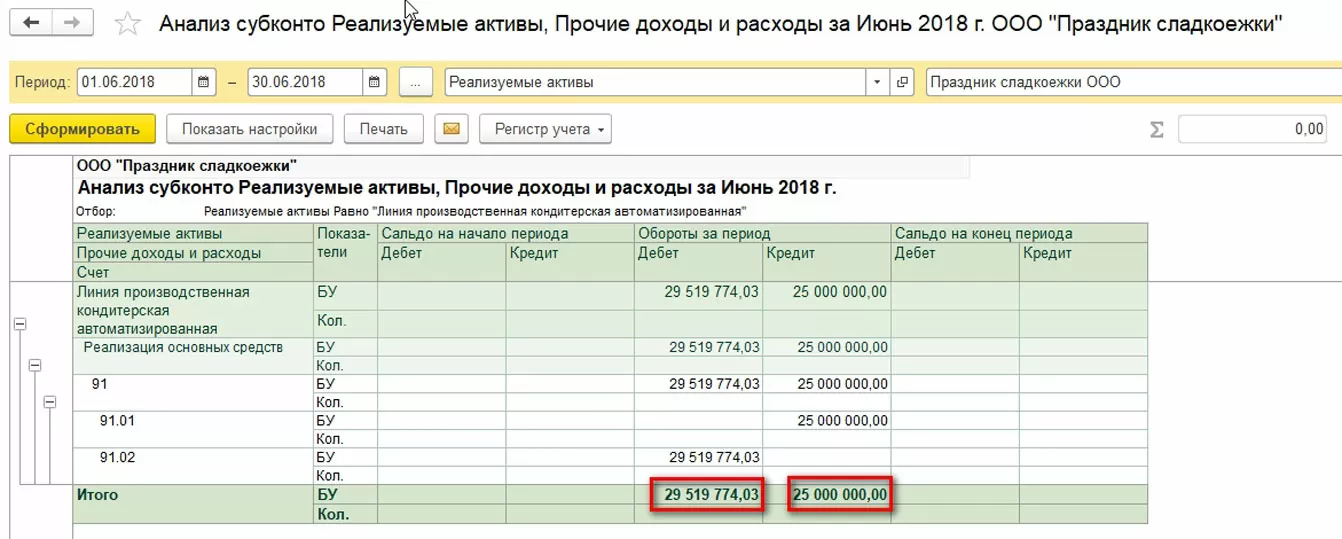

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Таким образом, передача ОС зарегистрирована в системе корректно.

консультация эксперта

самые свежие новости 1 раз в месяц