Согласно российскому законодательству предприятия обязаны обеспечивать работников спецодеждой* и спецоснасткой (ст. 219 ТК РФ) для личной защиты при выполнении трудовых обязанностей. Такое малоценное имущество, приобретаемое в целях выполнения работ, оказания услуг, осуществления производственной деятельности или для административных нужд, относится к материально-производственным запасам (МПЗ).

*Современная спецодежда включает и корпоративную спецодежду, призванную укреплять корпоративный дух внутри коллектива, а также демонстрировать бренд компании клиентам. Еще один вид спецодежды – сигнальная спецодежда, чаще всего используется дорожными рабочими, чтобы предупредить водителя.

Учет материалов занимает важное место в деятельности предприятия. Учитывают МПЗ активным синтетическим 10-м счетом, на котором, в зависимости от разновидностей материалов, открывают соответствующие субсчета.

Списание материалов в бухучете – строго регламентированный и специфичный процесс, зависящий от вида МПЗ. Обычно при оформлении документов на списание материалов предполагается, что отпущенные материалы сразу будут использованы по назначению, а значит, сопровождаются проводками, – по кредиту 10 счета и дебету 20, 25, 26, 44 и т.д. К таким материалам можно отнести сырье и материалы (счет 10.01), полуфабрикаты (счет 10.02), топливо (счет 10.03), тара (счет 10.04), запчасти (счет 10.05), строительные (счет 10.08) и прочие (счет 10.06) материалы. Но есть группа материалов – малоценные и быстроизнашивающиеся предметы, списание которых необходимо произвести в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев).

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности – это часть материальных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.). К ним относятся и различные инструменты, приборы и устройства, срок службы которых превышает 12 месяцев, но при этом по критерию стоимости они не являются основным средством. В такой ситуации их учитывают как МПЗ, и для них также предусмотрен особый порядок передачи их в эксплуатацию.

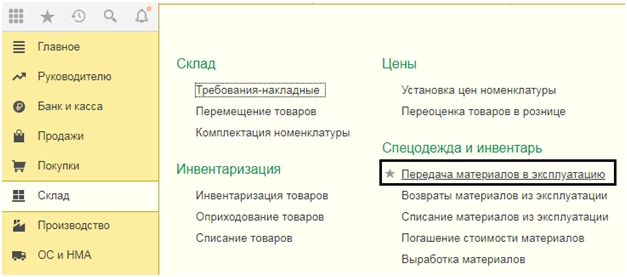

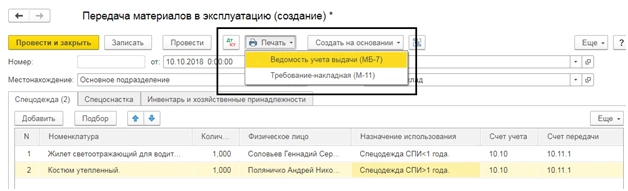

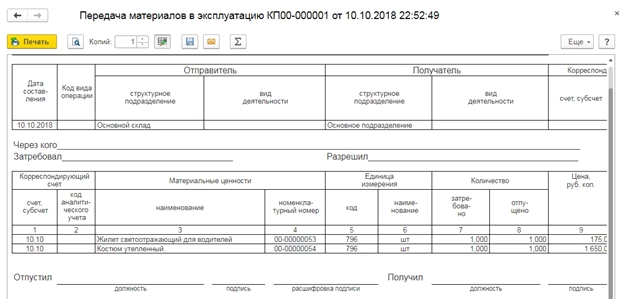

Рассмотрим шаги по списанию МПЗ с помощью программы фирмы 1С – «1С:Бухгалтерия». Первый шаг – это отражение выдачи через «Передачу материалов в эксплуатацию» в меню «Склад-Спецодежда и инвентарь».

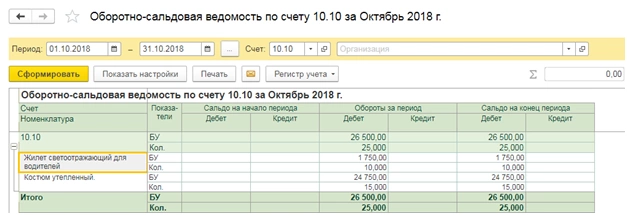

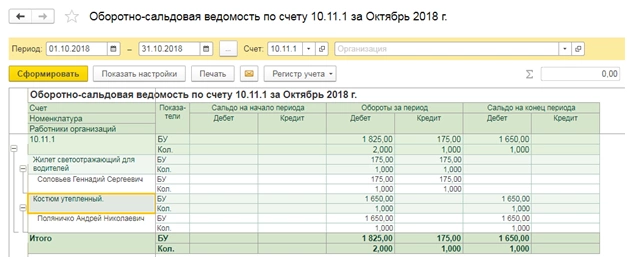

Как уже упоминалось, наши материалы числятся на спецсчете 10.10 – «Спецодежда и спецоснастка на складе». Сформировав оборотно-сальдовую ведомость по счету, мы видим, что на балансе числятся жилеты светоотражающие – количество 10 штук и костюмы утепленные – количество 15 штук.

Отразим их передачу в эксплуатацию. Для этого создадим одноименный документ, нажав «Создать» в журнале документов.

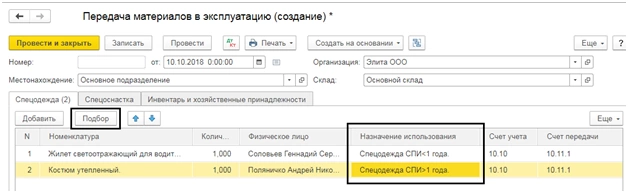

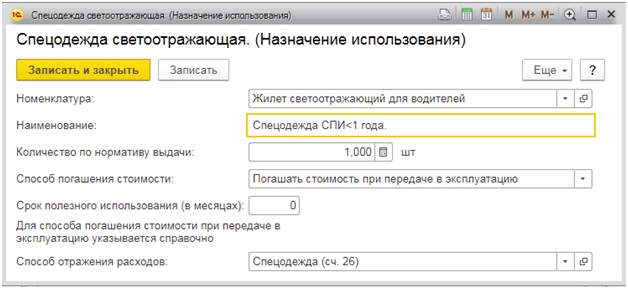

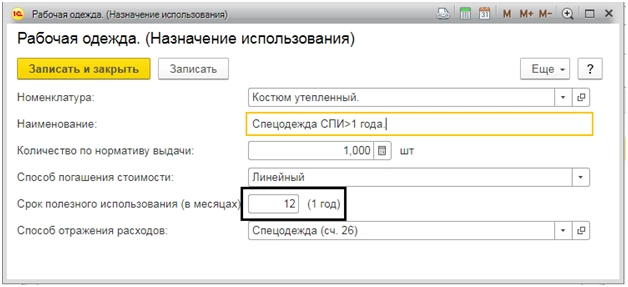

Заполним шапку документа – организацию, место нахождения материалов, склад – куда будет они переданы, и с помощью кнопки подбора добавим номенклатуру. Далее там же указываем количество и материально ответственное лицо, заполняем назначение эксплуатации. Здесь же прописываем способ гашения стоимости и отображения расходов, а также срок полезного эксплуатирования (в месяцах).

Срок службы рассматриваемых материалов устанавливается нормами Трудового кодекса РФ. Они зависят от специальности сотрудника, климатических условий, деятельности организации. Например, куртка и брюки с утепленной подкладкой и специальными вставками в виде мембран выдаются на три года, после чего подлежат замене, а зимние сапоги выдаются раз в четыре года. Одежда без мембраны, но имеющая подкладку, меняется один раз в два года, ботинки выдают на два с половиной года.

Исходя из стоимости и установленного срока эксплуатации спецодежды, учитываемой в МПЗ, ее можно условно поделить на:

- Первая группа: полезное использование менее года, в независимости от стоимости с единовременным списанием;

- Вторая группа: срок более года, не входит в состав ОС по стоимостному критерию, поэтому стоимость гасится линейным способом, отталкиваясь от срока.

Необходимо учесть это при заполнении данных о назначении использования. Так, наш светоотражающий жилет используется меньше 12 месяцев, поэтому отметим, что он списывается как первая группа.

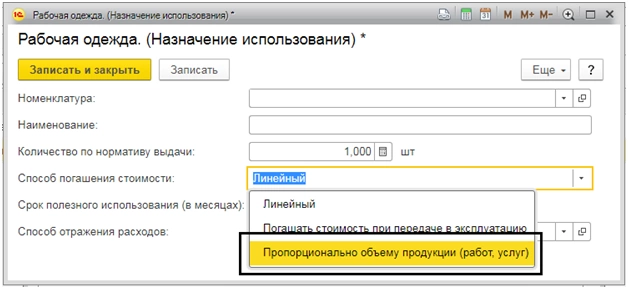

Стоимость второй группы списывают весь срок полезного эксплуатирования равными долями, но при этом в НУ она списывается сразу, поэтому возникает временная разница.

Еще один вариант гашения, но применимый только к спецоснастке – исходя из объема продукции (работ, услуг) в равной пропорции. Он предполагает ежемесячное занесение документа «Выработки материалов».

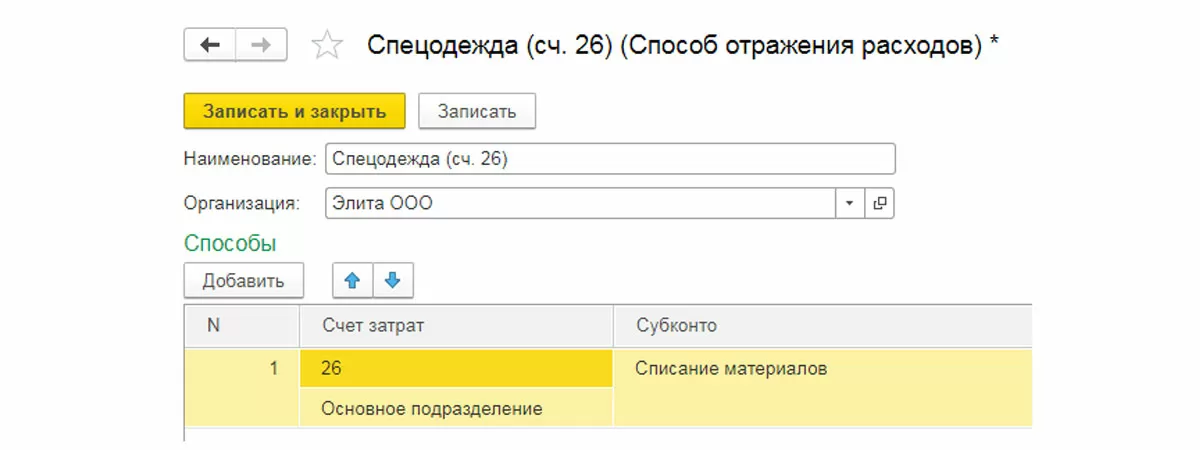

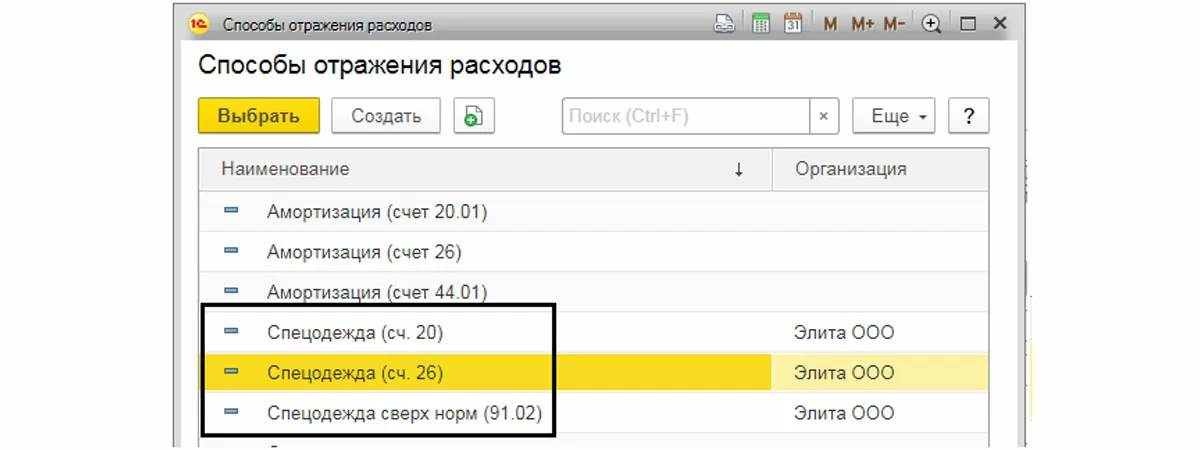

Поле «Способ отражения расходов» отражает настройку для бухучета.

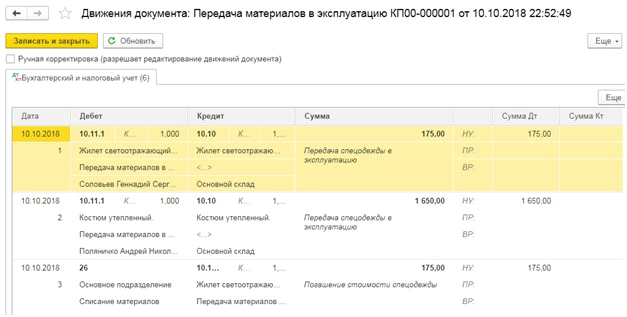

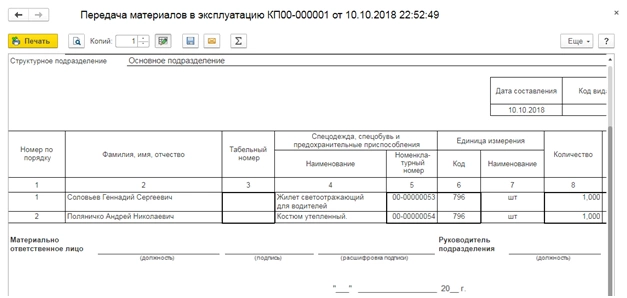

Далее проводим документ и проверяем сформировавшиеся проводки – кнопка «Показать проводки и другие движения документа». Отсюда можно распечатать «Ведомость выдачи» и «Требование-накладную».

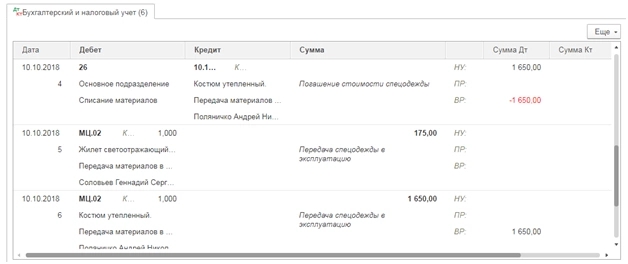

Сформируются проводки по балансовым счетам 10.10 и 10.11, а также в дебет забалансовых счетов учета МЦ. При этом погашена стоимость жилета светоотражающего при передаче его в эксплуатацию (Дт. 26 Кт. 10.11).

самые свежие новости 1 раз в месяц

А вот погашение стоимости спецодежды согласно способу отображения (у нас это Дт 26 Кт 10.11.1) будет лишь в налоговом учете. Следствием этого станет временная разница в данных НУ и бухучета.

Временная разница будет признана в первом месяце погашения стоимости спецодежды и далее будет списана (погашена) в течение срока полезного использования спецодежды, равными долями при закрытии месяца.

Сформировав оборотно-сальдовую ведомость по счету 10.11.1 «Спецодежда в эксплуатации» мы видим, что «Жилет светоотражающий» списан при выдаче (остатка на конец месяца нет), а костюм утепленный числится за материально ответственным лицом.

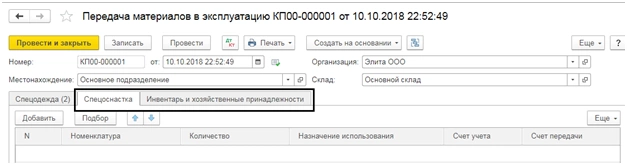

Аналогично спецодежде передается спецоснастка, инвентарь и хозпринадлежности.

Как мы видим, это тот же документ, но заполняются другие, соответствующие материалам вкладки.

консультация эксперта

самые свежие новости 1 раз в месяц