Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда они будут перенесены в 1С:ERP на последующие фазы и занесены на стоимость продукции после ее фактического выпуска. До того затраты будут сохранены в незавершенном производстве.

НП в 1С:ERP может состоять из:

- Материалов, отданных в производство, но еще не прошедших переработку;

- Готовых товаров/полуфабрикатов, произведенных, но не переданных на склад готовой продукции;

- Прямых затрат (например, оплата труда работников, амортизация, аренда промышленной техникой и т.д.), не включенных в себестоимость выпущенных продуктов;

- Прочих затрат, не вписанных в себестоимость выпуска.

Отметим в качестве вывода, что затраты НП делятся на два типа:

- Номенклатурные затраты (материалы/полуфабрикаты);

- Постатейные расходы.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

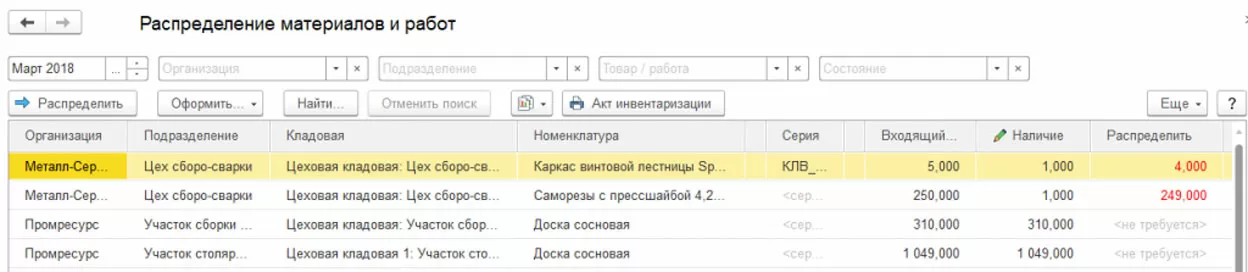

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

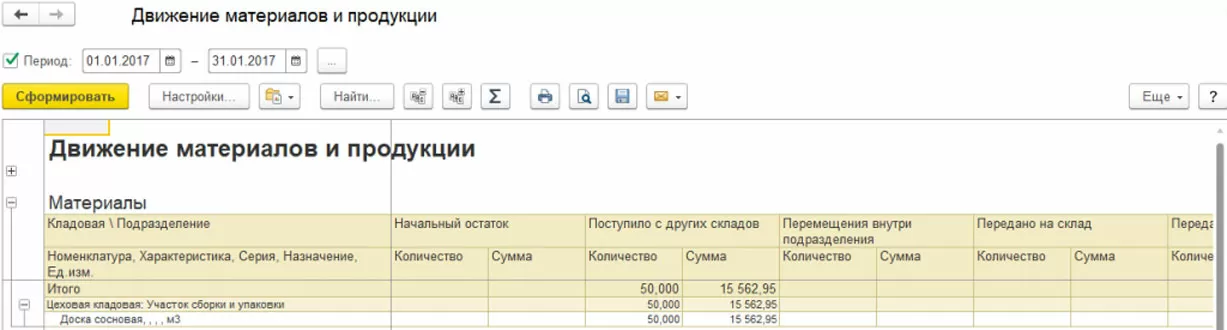

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Постатейные затраты в 1С ERP

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С:ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

Как видно из схемы выше, в системе реализованы следующие способы распределения:

-

«По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

- «По подразделениям вручную, по этапам/по правилу». Перечень подразделений, куда надо перенести затраты, задается в РМ «Распределение расходов на себестоимость продукции». Внутри подразделений разнесение выполняется по автономному правилу.

- «По этапам/по правилу (в этом подразделении)». Затраты распределяются по указанному правилу внутри подразделения, где они были зарегистрированы.

- «По этапу по правилу (по всем подразделениям)». Затраты распределяются по указанному правилу по всем производственным подразделениям, по которым в текущем месяце были зафиксированы выпуски по производственным этапам.

- «По этапам вручную (по всем подразделениям)». Настройки распределения затрат задаются в РМ «Распределение расходов на себестоимость продукции», после настройки создается одноименный документ разнесения расходов, в котором указываются этапы (при использовании заказов производству) или готовая продукция (без использования заказов), на которые будут распределены затраты.

- «На другие статьи расходов». Дает возможность реклассифицировать расход, указав другую статью (в том числе не производственного характера), куда будет отнесена затрата.

самые свежие новости 1 раз в месяц

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

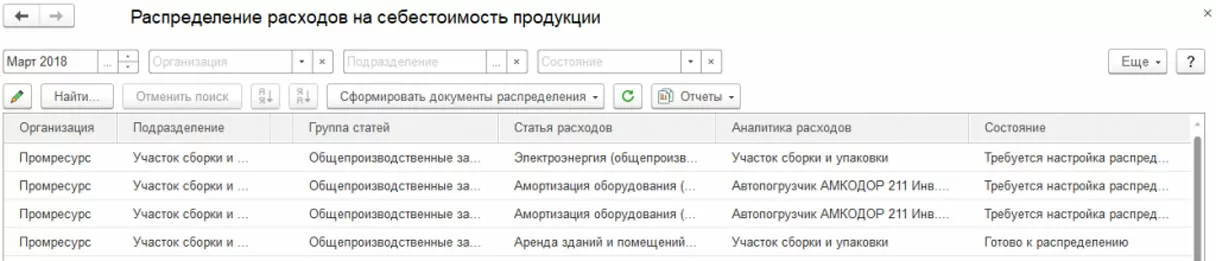

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Оперативные консультации по производственному учету без предоплаты от ведущих партнеров 1СИтоги

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.

консультация эксперта

самые свежие новости 1 раз в месяц