Расходы на покупку программ 1С считаются расходами по обычным видам деятельности и не могут быть причислены к нематериальным активам. Не исключением является и система автоматизации бухгалтерского учета – 1С:Бухгалтерия.

Бухгалтерский учет

Поскольку программные продукты 1С, зачастую, используются организациями более одного месяца, а их оплата производится в виде разового фиксированного платежа, в бухгалтерском учете она отражается как расходы будущих периодов с последующим списанием на затраты в течение срока использования программы. Если в договоре срок использования программы не определен, его следует установить самостоятельно, исходя из срока полезного использования программы на платформе «1С:Предприятие» или опираясь на письмо фирмы 1С, где рекомендуемый срок службы программы составляет 24 месяца. При этом максимальный срок, в течение которого компания спишет расходы, равен 5 годам.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дебет счета 60.01 – Кредит счета 51

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 26 – Кредит счета 97.21

Если отражение расходов на программы посредством 1С вызывает у вас сложности, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

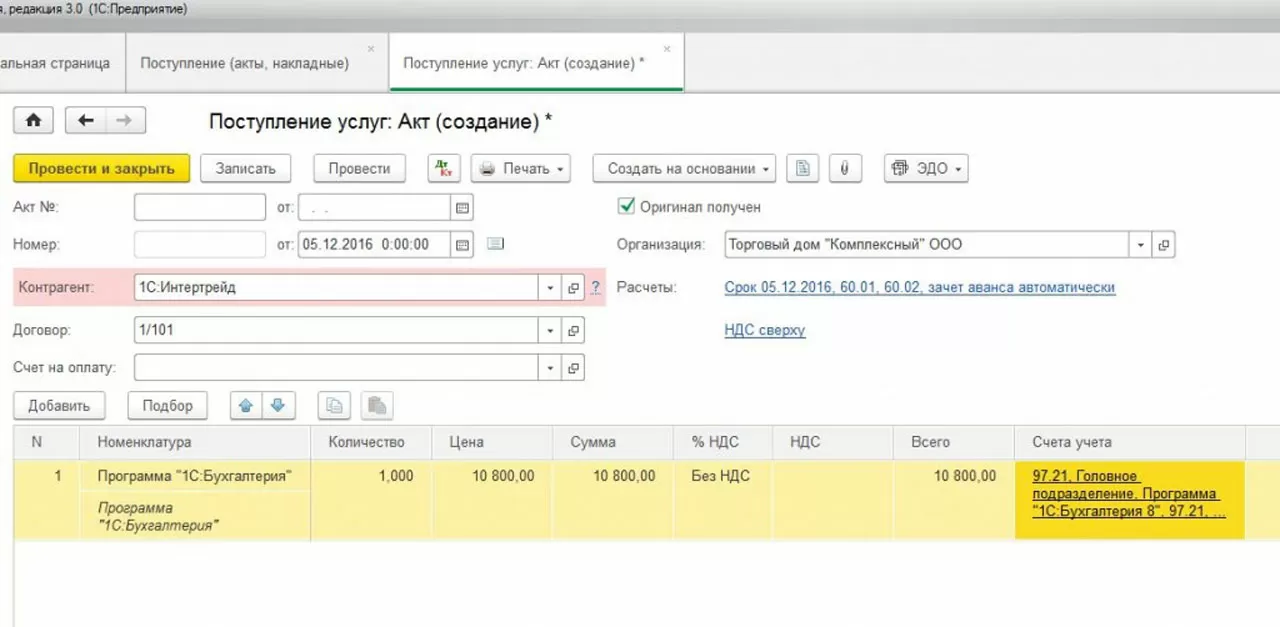

В программе «1С:Бухгалтерия» (ред. 3.0) операция приобретения неисключительного права на использование ПО отражается документом «Поступление (акт, накладная)», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

Для просмотра проводок необходимо нажать кнопку «Показать проводки и другие движения документа» (Дт/Кт)

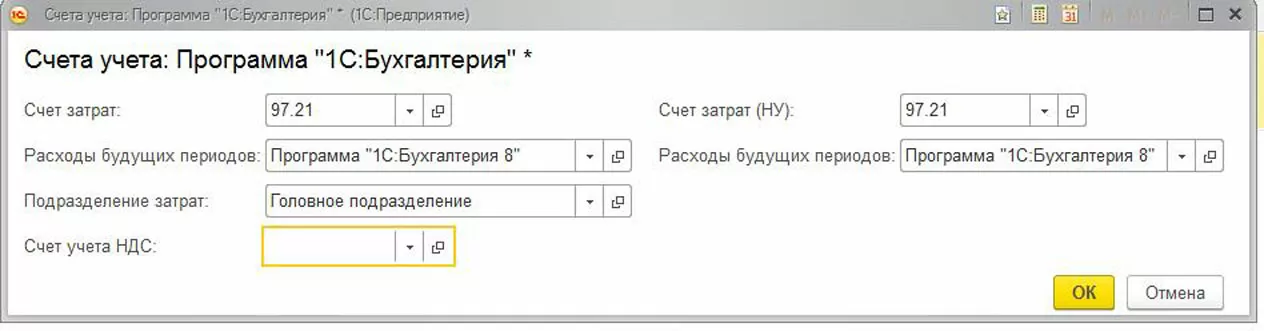

Результат проведения документа «Поступление (акт, накладная)»

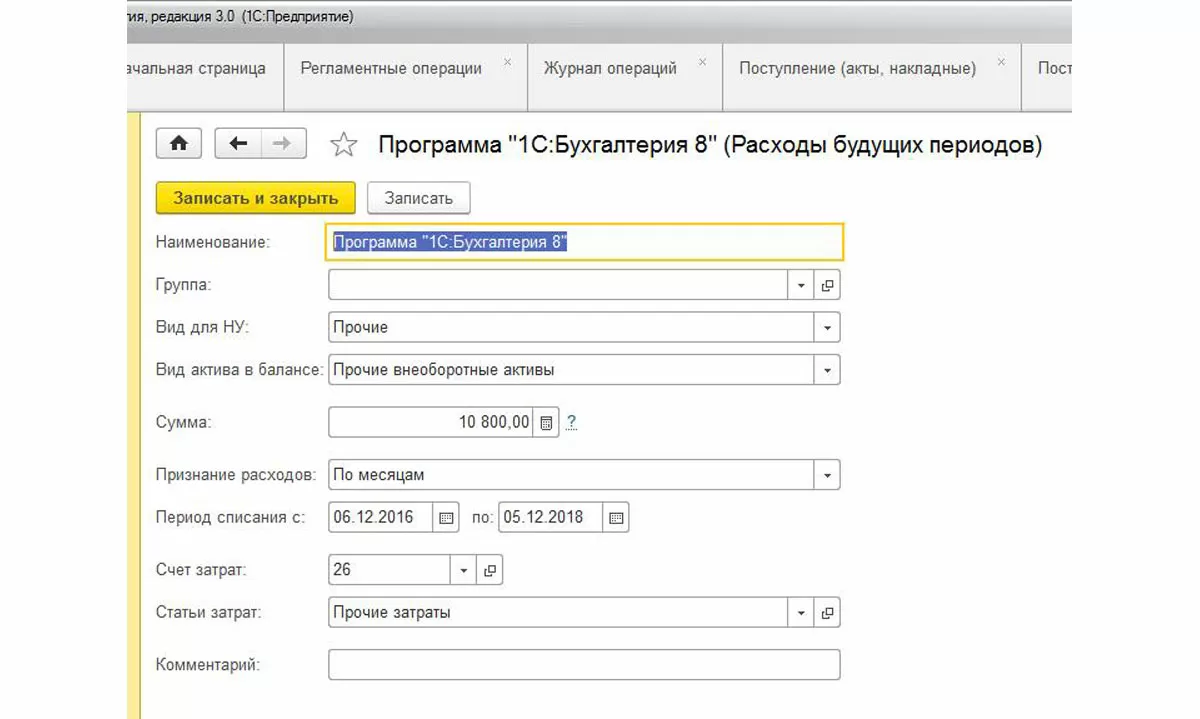

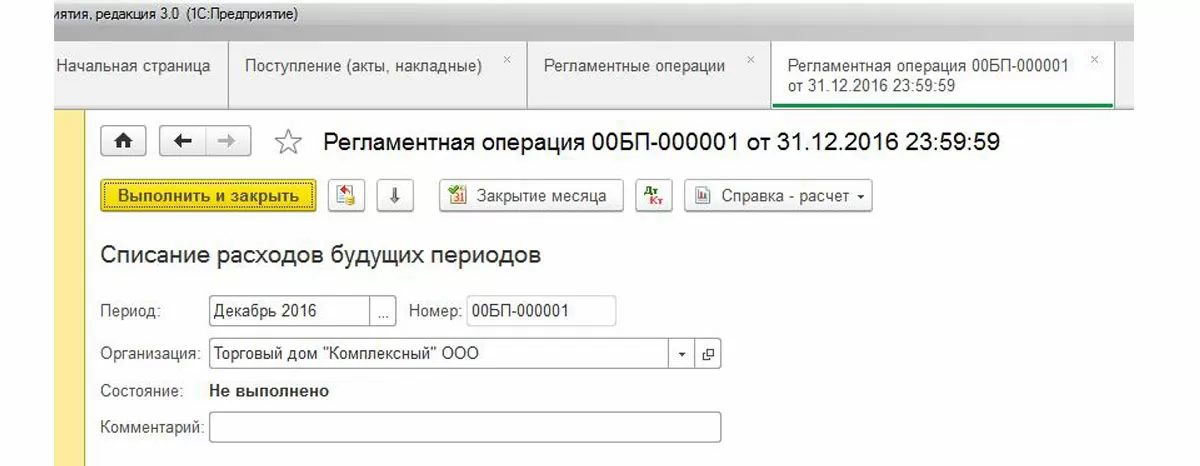

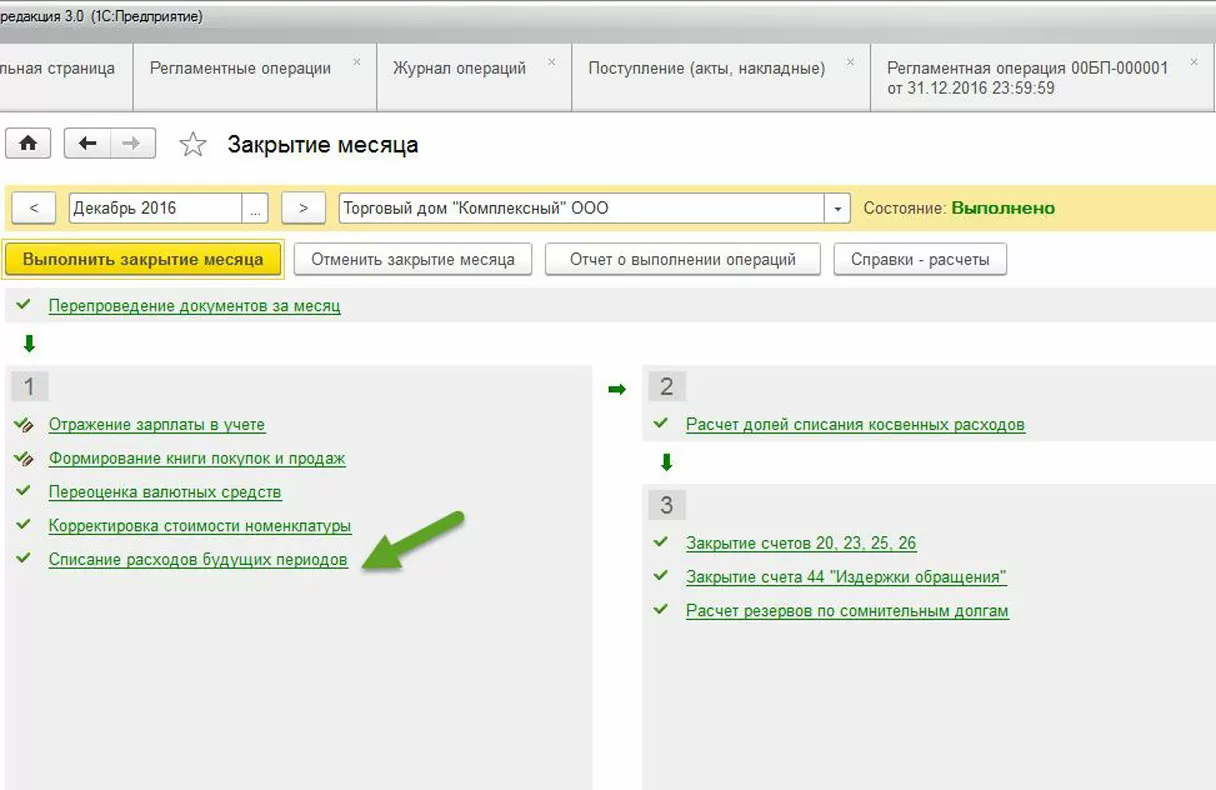

Для выполнения операции включения части расходов в текущем месяце необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». В результате проведения документа будут сформированы соответствующие проводки.

Создание и заполнение документа «Регламентная операция»

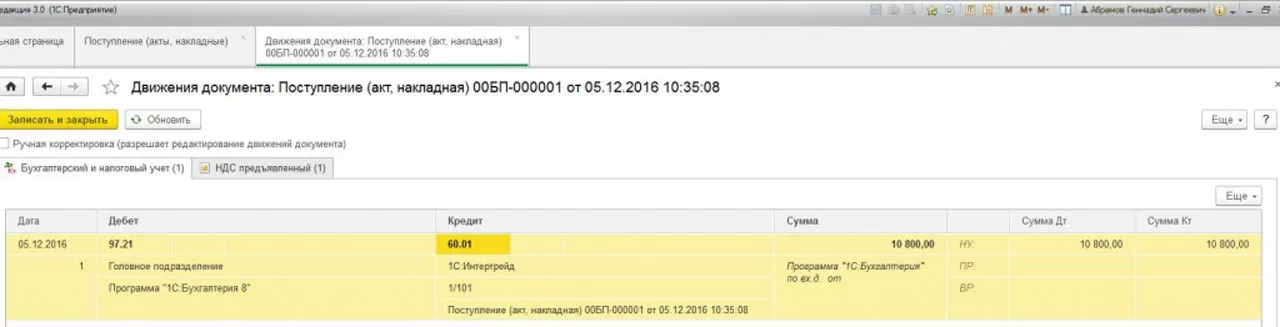

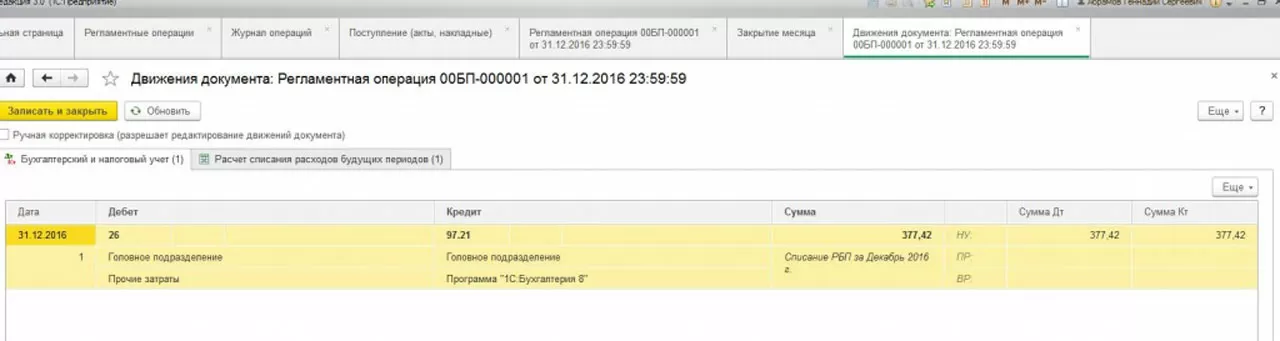

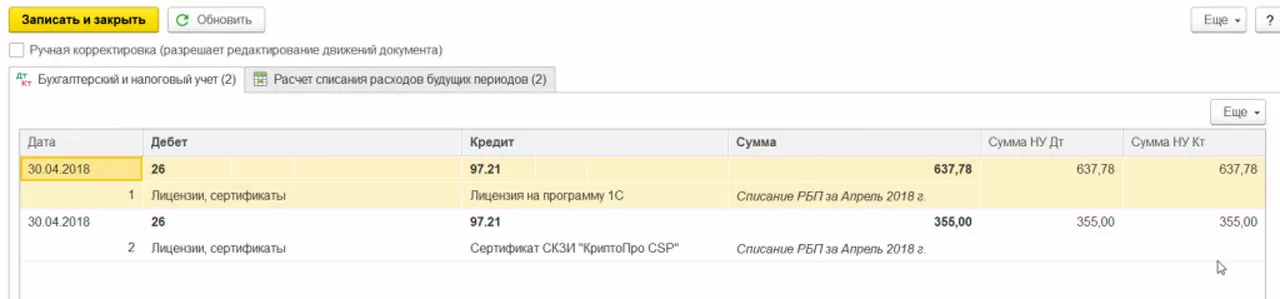

Результат проведения документа «Регламентная операция»

Сумма списанных расходов:

- 10800/2/12 = 450 руб. в месяц

- 450 руб / 31 = 14, 52 руб. в день

- 14,52 * (31-5) =377,42 руб. за декабрь

Расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

самые свежие новости 1 раз в месяц

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока. Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Как правило, срок полезного использования РБП по программному обеспечению в БУ и НУ устанавливается одинаковым, чтобы стоимость погашалась равными долями:

Вычеты НДС по расходам будущих периодов (на приобретение программ 1С) осуществляются в общеустановленном порядке при выполнении следующих условий:

- Товары приняты к учету;

- Суммы НДС уплачены поставщику;

- Приобретенные товары предназначены для использования в деятельности, облагаемой НДС;

- Наличие счет-фактуры поставщика с выделенной суммой НДС.

Если программа семейства «1С:Предприятие» налогоплательщиком получена, то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к ним, независимо от того, когда их стоимость будет отнесена на издержки. Т.е. сумма НДС может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена и принята к учету на счете 97.21.

Применение норм ПБУ 18/02

В бухгалтерском учете расходы на приобретение программ «1С:Предприятие» будут списаны на затраты в течение установленного периода использования программы, а в налоговом – единовременно в период приобретения. Отражение такой разницы происходит по правилам, регламентированным нормами ПБУ 18/02.

В бухгалтерском учете (за период, в котором программы были приобретены) необходимо отразить налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программ и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет погашаться постепенно, по мере списания расходов на приобретение программ со счета 97.21 (в течение установленного срока использования программы).

консультация эксперта

самые свежие новости 1 раз в месяц