- Способы хранения документов

- Правила и сроки хранения электронных документов

- Требования ГОСТ к хранению электронных документов

- Внутренняя опись электронных документов и особенности ее составления

- Порядок передачи ЭД в электронный архив

- Выдача электронной документации

- Уничтожение ЭД

- Электронный архив: плюсы и минусы

Все большее число организаций активно использует электронный документооборот, а кто еще нет, все чаще задумываются о переходе на ведение своей документации в электронной форме. Этому способствуют и требования рынка, и желание контролирующих органов перейти на цифровой формат «общения».

Но даже электронный обмен не избавляет от необходимости где-то учетную документацию хранить, поэтому хранение электронных документов в организации – весьма актуальный вопрос на сегодня. Хранение документов в электронном виде должно быть очень хорошо организовано и защищено, ведь сбой такой системы грозит потерей годами накопленной информации за прошедшие периоды.

Способы хранения документов

Можно выделить три основных способа хранения архивов, при этом неважно, какое количество документов необходимо хранить, как часто проводится обмен документами с архивом и сколько сотрудников планирует с таким архивом работать.

Локальный архив. Доступный и простой способ хранения документации, которым, тем не менее, сложно управлять. Такой архив представляет собой папку на локальном ПК, к которой все сотрудники имеют доступ с возможностью вложить в папку файл, но без права на удаление файлов из этой папки.

Существует также модератор, которому предоставлена возможность удалить файлы. Модератор следит, чтобы вложения файлов сотрудниками происходило по четко определенным правилам. Основная проблема такого архива в том, что каждый сотрудник, включая новых сотрудников организации, который имеет к нему доступ, должен знать все правила работы с ним. Также нет гарантий безопасности такого архива.

Облачное хранилище. Предоставляется оператором ЭДО, который хранит все ваши данные в закрытом доступе по определенным паролям, заранее согласованным с оператором. Имеется возможность разграничения доступа, а также можно согласовать политику хранения документации. Основной минус в том, что для доступа к файлам необходимо интернет-соединение. Если его нет, то файлы не будут доступны.

Хранилище системы электронного документооборота. Такие системы изначально создаются для поддержки внутреннего документооборота, но ничто не мешает использовать их и для целей внешнего. Такой метод решает множество проблем. Например, файлы находятся на внутренних серверах и к ним всегда есть доступ. Все пользователи имеют доступ к архиву на чтение, т.к. запись файлов выполняет сама система. Система же может использовать помещенные в архив файлы для повторного открытия пользователей, сохраняя связи. При этом всегда можно ограничить определенным группам доступ к определенным документам.

Внедрение безбумажного документооборота (СЭД и ЭДО) предполагает создание электронного архива

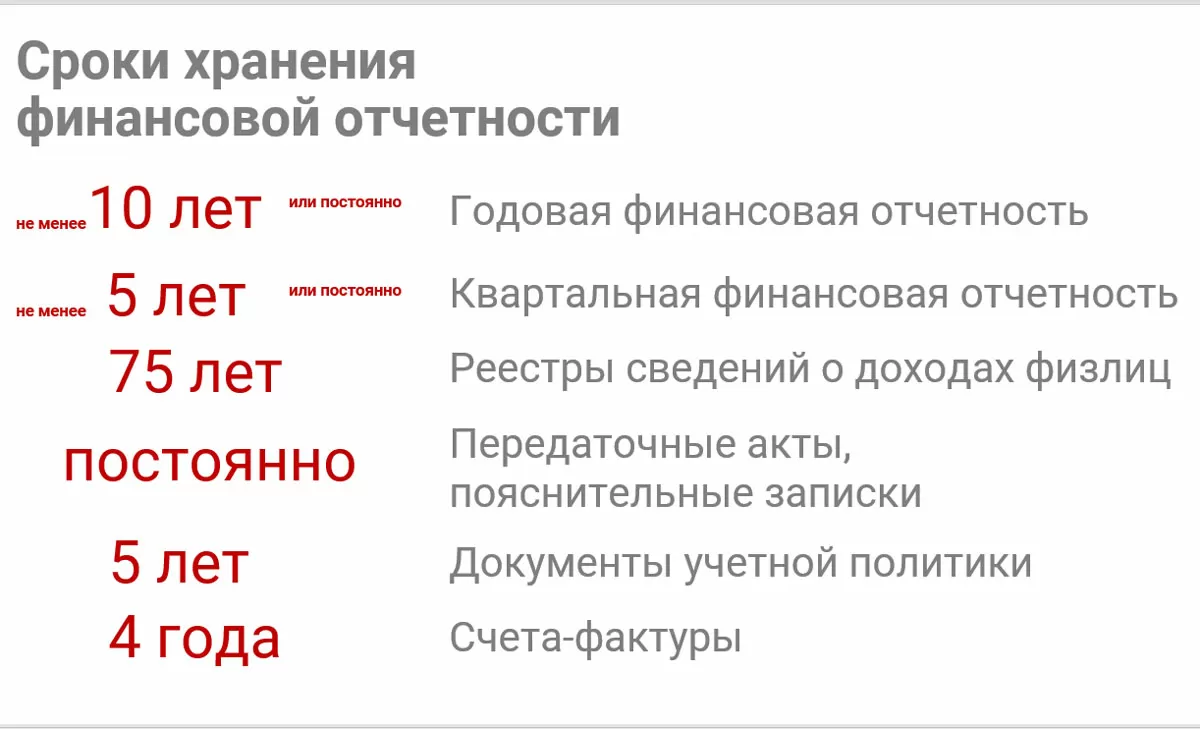

Правила и сроки хранения электронных документов

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Основным изменением стала обязанность и продавцов, и покупателей хранить данные бухгалтерские документы в хронологическом порядке по мере их выставления или получения за соответствующий налоговый период.

Электронные счета-фактуры должны храниться совместно:

- С квалифицированным сертификатом ключа подписи, применявшимся для их формирования (п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме виде, утв. приказом Минфина России от 10.11.2015 № 174н);

- С подтверждениями оператора электронного документооборота и извещениями покупателей о получении счета-фактуры (п. 10 Правил заполнения счета-фактуры). При этом следует учитывать, что извещение о получении счета-фактуры формируется покупателем.

Конкретный срок хранения счетов-фактур (как бумажных, так и цифровых) не установлен ни нормами НК РФ, ни нормами Постановления № 1137.

Однако журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж вместе с дополнительными листами к ним должны храниться не менее 4 лет с даты последней записи (п. 13 Правил ведения журнала учета, п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Кроме того, согласно пп. 8 п. 1 ст. 23 НК РФ, общий срок хранения документов, необходимых для исчисления и уплаты налогов, составляет 4 года. То есть ЭСФ (равно как и бумажные) необходимо сохранять в течение четырех лет.

Требования ГОСТ к хранению электронных документов

В теории электронный архив подразумевает банальное сохранение необходимой информации, но на практике существуют некоторые требования, которым должен соответствовать процесс сохранения документов в электронном виде.

Как и для бумажного архива, должны быть обеспечены:

- Читабельность документа. Изображения имеют разные форматы, могут сжиматься и конвертироваться. Все эти действия снижают читабельность документа, что со временем может повлечь его полную утрату.

- Наличие маркировки или иных общепринятых обозначений для быстрой идентификации документа по определенным признакам. Поиск по годами формировавшимся массивам документов чаще всего сопряжен с требованием предоставления отчетности в государственные органы, поэтому обеспечить его оперативность – важнейшее требование к хранилищу.

- Установка связи между архивными документами. Приложение к основному документу должно быть либо прикреплено непосредственно к нему, либо на него должна быть актуальная ссылка, при переходе по которой можно открыть нужный документ.

- Регулярное перезаписывание или переформатирование. Обеспечивает сохранность документа, т.к. технологии развиваются, и если сегодня определенный формат актуален и поддерживается каждым приложением, то уже через несколько лет формат хранилища может оказаться устаревшим и его поддержка сторонними приложениями закончится.

Все эти и другие нормы регламентируются ГОСТ Р 54989-2012/ISO/TR 18492. Это национальный стандарт, но он был разработан, ориентируясь на международный стандарт ISO.

Внутренняя опись электронных документов и особенности ее составления

ГОСТ устанавливает свод правил, по которым ЭД (электронный документ) отправляются в архив. Он подразумевает, например, ежегодное проведение экспертизы, в результате которой ЭД с истекшим сроком хранения уничтожают. Актуальные ЭД вносят в новую опись, которая представляет собой, по сути, акт приема-передачи, и оставляют храниться дальше.

Составление такой описи также регулируется правилами, из-за элементарного устаревания описанной технологии хранения неприменимыми для современных коммерческих организаций. Например, опись должна быть оформлена в двух экземплярах, ее порядковый номер нужно проставлять в архиве, указывая номер фонда, она при этом должна описывать носители, на которых документация направляется в архив и пр. Учитывая, что хранилища сегодня – это высокотехнологичные дата-центры, соблюдение подобных правил сложно себе представить.

Порядок передачи ЭД в электронный архив

Очередность действий для передачи ЭД в архив, также описанная ГОСТом, призвана обеспечить его целостность и сохранность, но также некоторые ее пункты можно признать устаревшими:

- Структурное подразделение или сотрудник, который ведет подготовку ЭД к передаче, сохраняет их в необходимые форматы и записывает на цифровые носители, оформляя обложку;

- На документы с длительным сроком хранения необходимо подготовить описи, которые передают в архив на бумаге;

- Архивариус* должен просканировать полученные электронные носители антивирусом;

- Каждый из предоставленных файлов должен быть легко читаем;

- Описи должны включать в себя записи о приеме-передаче, которые подписали архивариус и сотрудник, готовивший ЭД к передаче.

*Архивариус должен иметь навыки работы с ЭД и опыт использования антивирусных программам.

Не менее важно соблюдать требования к документам, которые будут отправлены в архив:

- Необходима конвертация ЭД в PDF/A-1;

- Учетная единица на цифровом носителе – контейнер, представляет собой zip-архив, содержащий ЭД в сжатом виде;

- ЭД систематизируют в дела и после объединяют в контейнеры с учетными номерами из архивного шифра;

- Если контейнер находится на цифровом носителе, то номер наносят физически, а если в информационной системе, то добавляют как объект метаданных.

Также существуют законодательные нормы о том, что в архив нужно сдавать два экземпляра электронных документов. Размещать эти экземпляры необходимо на двух разных носителях. Помимо этого в архив должно быть вложено все ПО для чтения и записи вложенных в архив документов.

Выдача электронной документации

ЭД из архива можно получить только путем копирования. Достоверность такого файла определяется специальным ПО. При выдаче действие архивариуса должно быть отражено на бумаге в отведенном для этого журнале. Доступна возможность передачи ЭД по локальной сети. В этом случае архивариус заносит соответствующую запись в электронный журнал. В обоих случаях в журнале отражается следующая информация:

- Учетный номер выдаваемого электронного документа;

- Дата выдачи документа;

- ФИО сотрудника, который запросил бумаги из архива;

- Структурное подразделение сотрудника, который запросил документ.

Все предоставления документов подлежат записи, чтобы в организации велся учет движения документации.

самые свежие новости 1 раз в месяц

Уничтожение ЭД

По истечению срока хранения ЭД в архиве производится уничтожение. На текущий момент современные технологии позволяют восстановить даже удаленные или отформатированные файлы с электронных носителей, поэтому уничтожение информации с носителей производится путем уничтожения самих электронных носителей. Например, если у файлов на флешке закончился срок хранения, то такой носитель можно поместить в печь. С такого носителя восстановить файлы точно не получится.

Электронный архив: плюсы и минусы

Электронный архив, по сути, имеет те же достоинства, что и весь электронный документооборот:

- с электронными документами легко работать в режиме реального времени;

- они всегда доступны: в любое время можно получить файл, распечатать, переслать и скопировать;

- облегчается поиск и предоставление документов по требованию проверяющих органов;

- сильно упрощается процесс подтверждения льготного налогообложения, включая ставку НДС 0%.

При наличии системы электронного документооборота и введении правил хранения, можно автоматизировать архивирование документации, проходящей через ЭДО – получить готовый перечень документов с приложениями и преобразовать его в архив «по нажатию одной клавиши, что значительно сократит трудозатраты на сканирование и упорядочение документации.

В кратчайшие сроки внедрим СЭД, ЭДО и создадим электронный архив документовКонечно, для организации электронного архива потребуется лицензионное программное обеспечение, которое позволит работать с файлами, сможет защитить документы от вирусов и несанкционированного доступа. Также потребуется покупка электронных носителей, на которых будут храниться все данные. При этом все же остается и риск утраты данных. Его можно снизить, соблюдая нормы и правила информационной безопасности, но полностью не исключить.

Если, взвесив все за и против, вы все же решили использовать технологию безбумажного документооборота, обратитесь к нашим специалистам. Мы подберем для вас оптимальный вариант системы ЭДО, а также способ хранения документации.

консультация эксперта

самые свежие новости 1 раз в месяц