Некое сырье, которое заказчик-давалец дает третьей стороне под выполнение конкретного заказа: производство товаров или работ. Все действия выполняют по типу договоров на подрядную работу: подрядчик обязуется выполнить заказ с применением сырья заказчика-давальца за оплату. Сырье он не оплачивает и обязуется вернуть остатки после окончания заказа.

При таком типе взаимодействия бухгалтерский учет в части учета переработки давальческого сырья имеет некоторые нюансы

- По документации заказчика-давальца сырье не реализуют, а списывают в производство, поскольку оно по-прежнему его собственность;

- В расчете себестоимости конечного продукта присутствует и оплата подрядчика-переработчика;

- Когда производится учет переработки, с баланса организации-давальца цену сырья не списывают, а учитывают как цену материалов, передающихся для сторонней переработки;

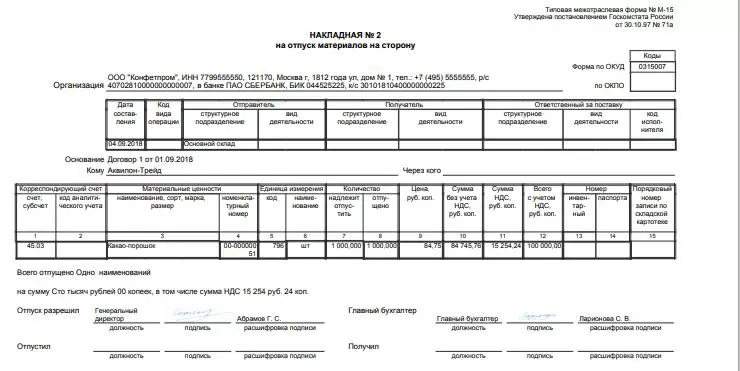

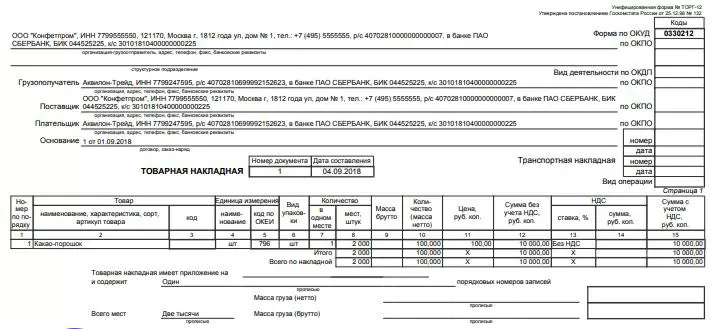

- Их передают согласно накладной, в которой значится, что их отдали в работу на давальческих условиях.

Помимо результата переработки и неиспользованных остатков оформляют ряд документов:

- Накладная на готовый продукт, передаваемый заказчику, или отчет о производстве из его материала;

- Отчет о переработке с указанием данных об использованных материалах;

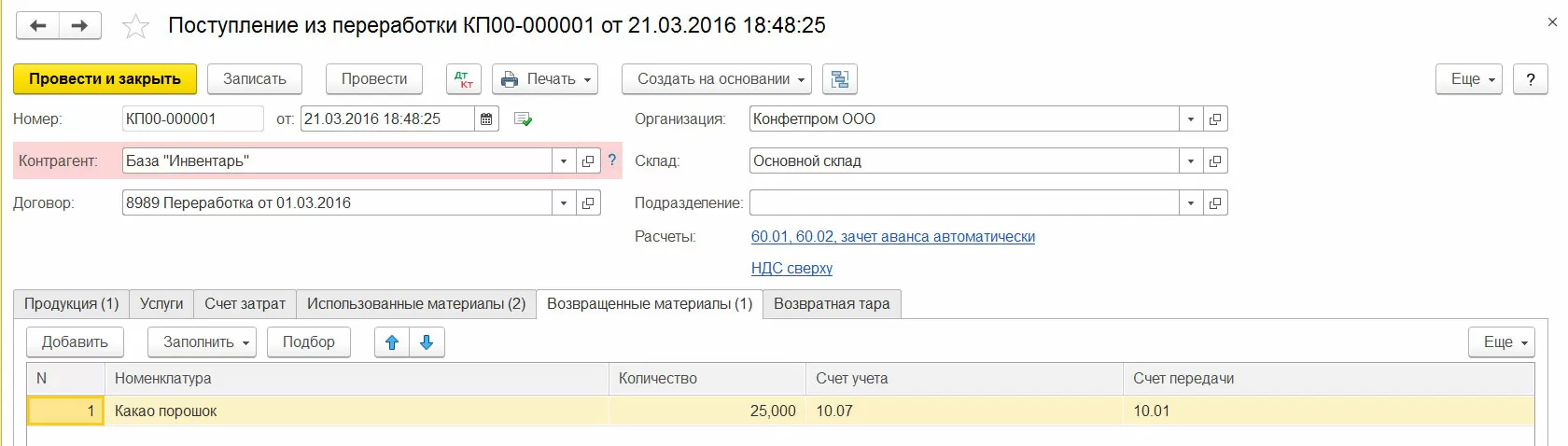

- Накладная на возвращение оставшихся материалов;

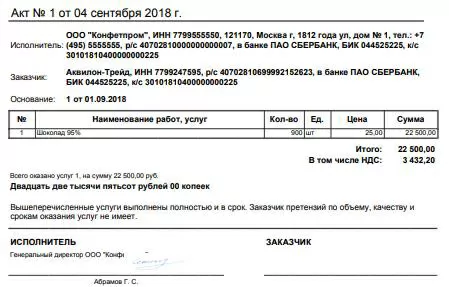

- Акт приема и передачи работ;

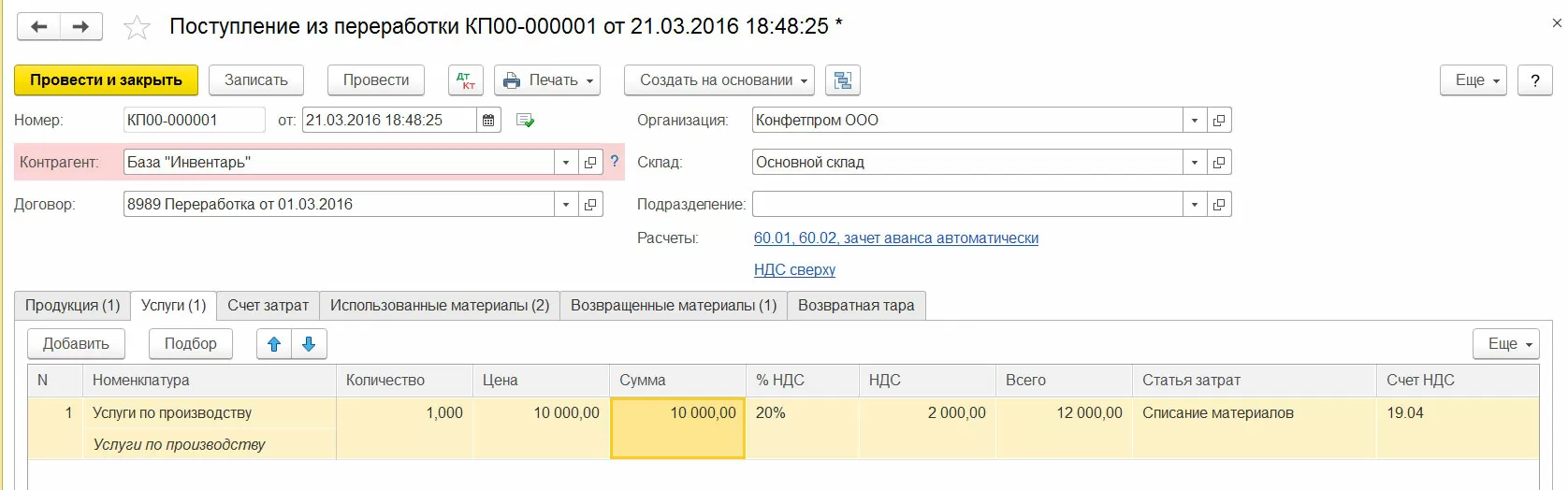

- Счет за услуги переработчика.

Учет давальческого сырья в 1С 8.3

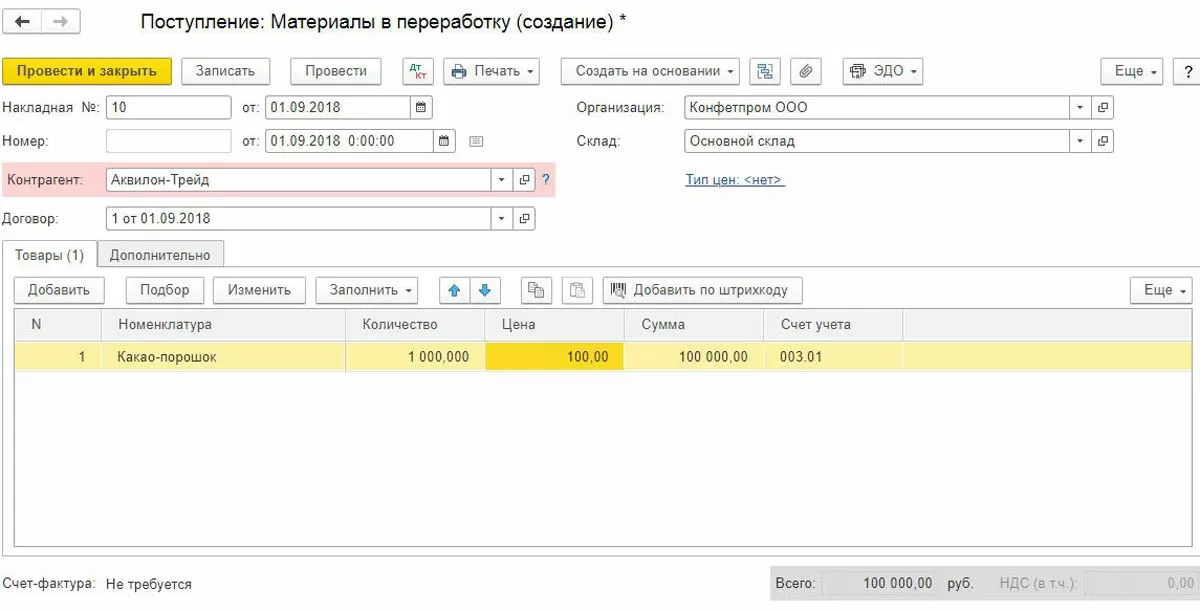

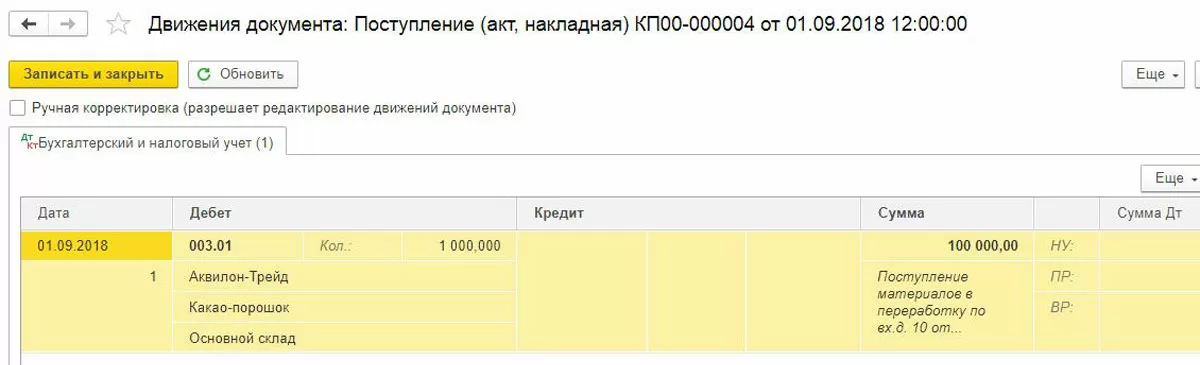

Рассмотрим особенности учета в 1С:Бухгалтерия, обусловленные тем, что владелец сырья отдает их переработчику, имеющему в своем распоряжении все необходимое оборудование и технологические линии, для получения конечного результата. По окончании работ заказчик производит оплату. Для такого учета используются забалансовые счета, а сам учет не включают в баланс организации-заказчика.

Давальческое сырье у переработчика

Переработчик не оплачивает полученные от давальца материалы, их учет осуществляется по стоимости, зафиксированной в договоре на переработку, на дебете забалансового счета. При этом стоимость давальческого сырья не увеличивается налогом, поскольку НДС на него не начисляется.

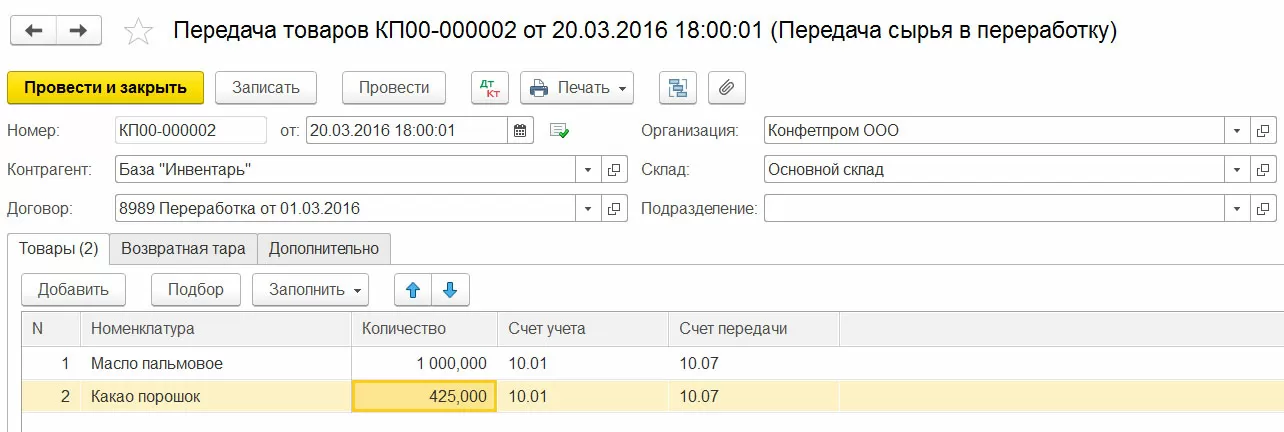

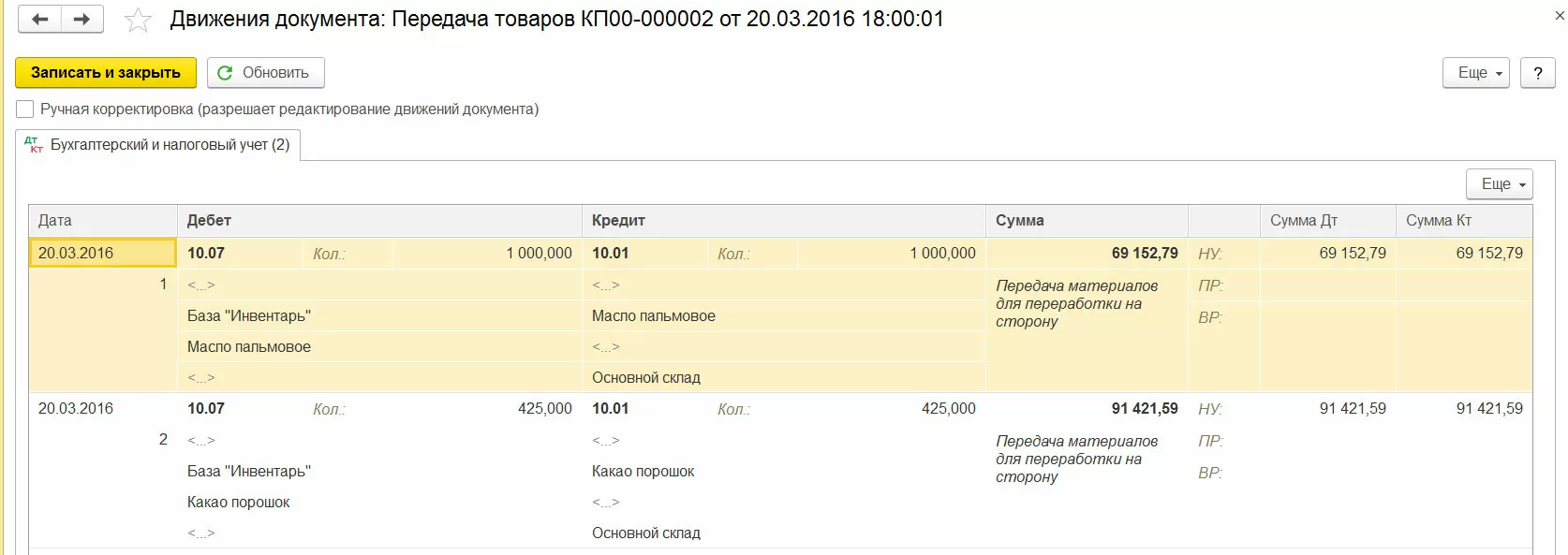

Затем производится учет передачи полученного сырья в работу. При этом его цена не меняется, оставаясь равной договорной. Такое производство учитывается по договорной цене на дебете соответствующего забалансового счета.

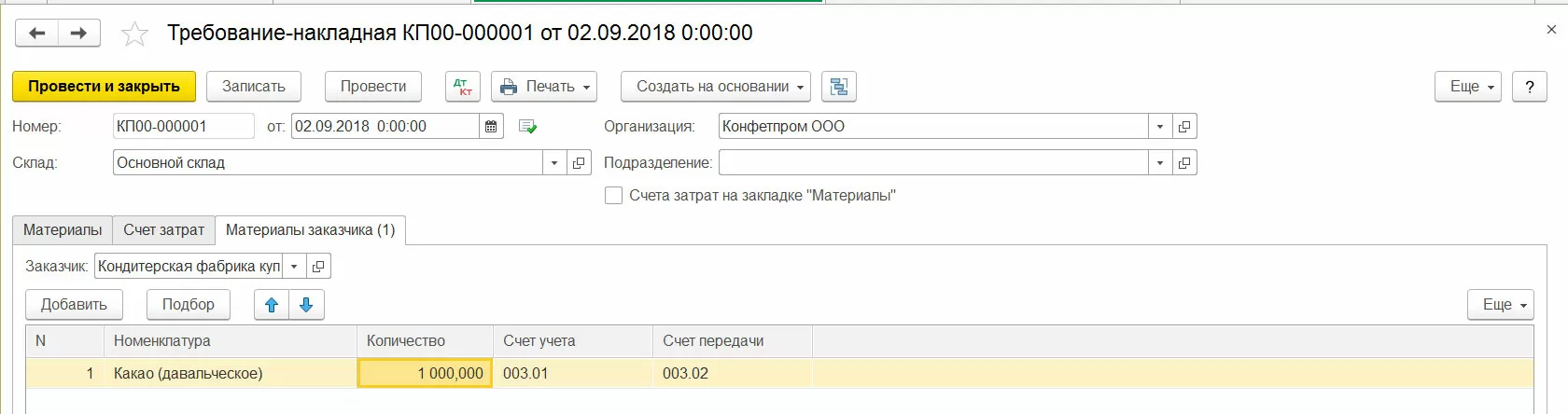

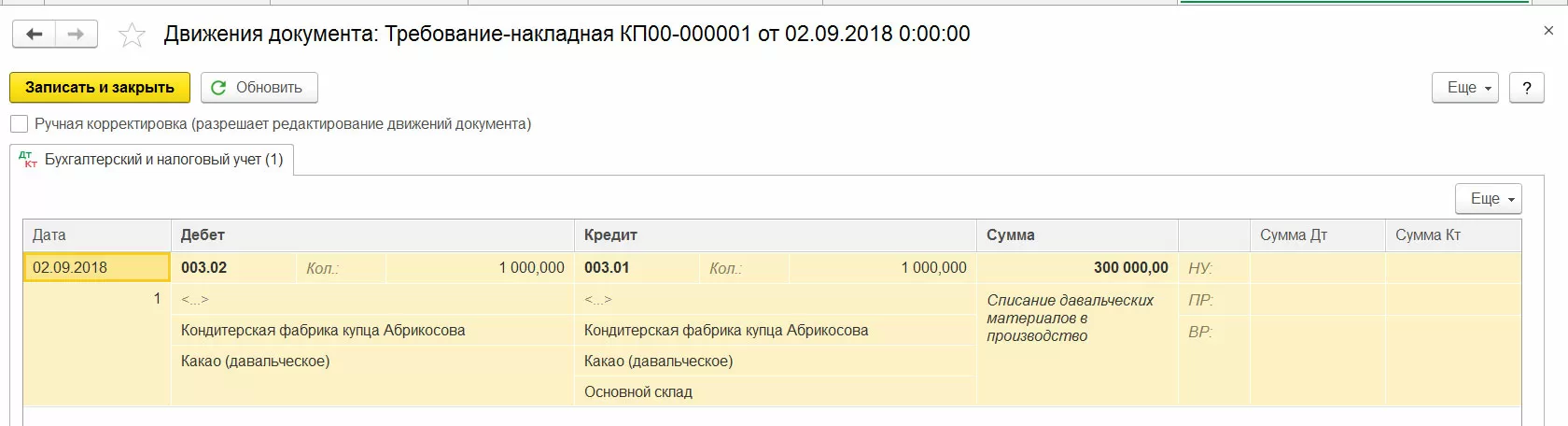

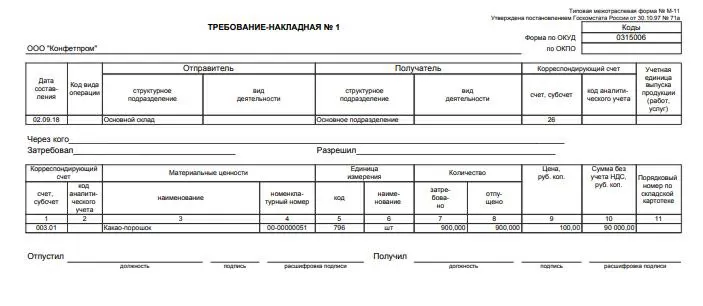

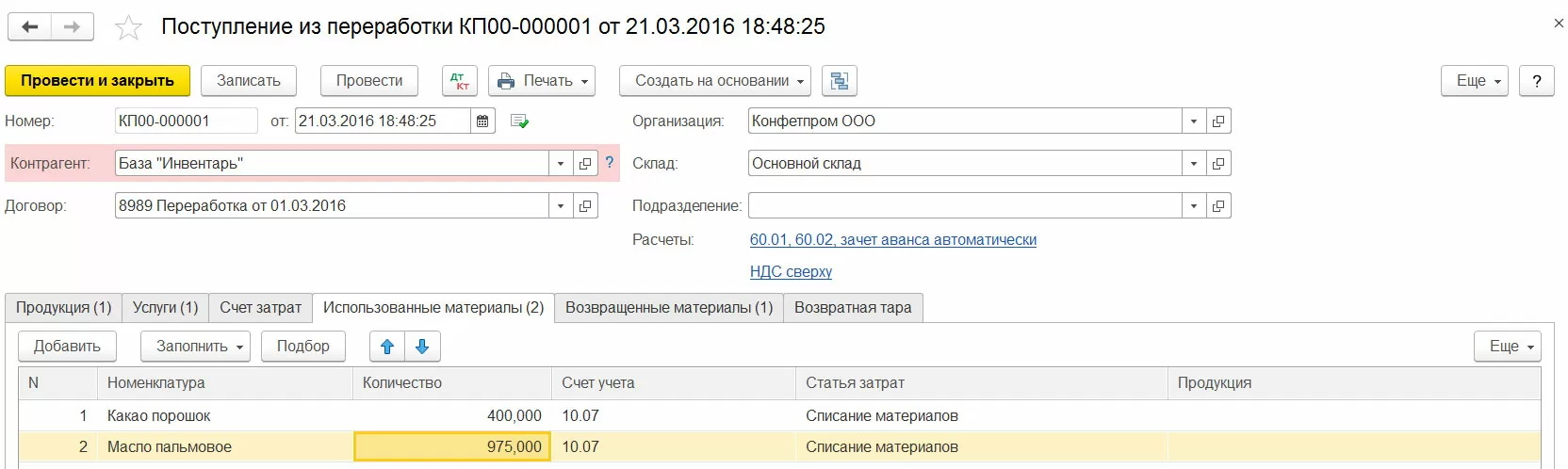

Передача сырья в производство осуществляется документом «Требование-накладная», который формирует соответствующие проводки.

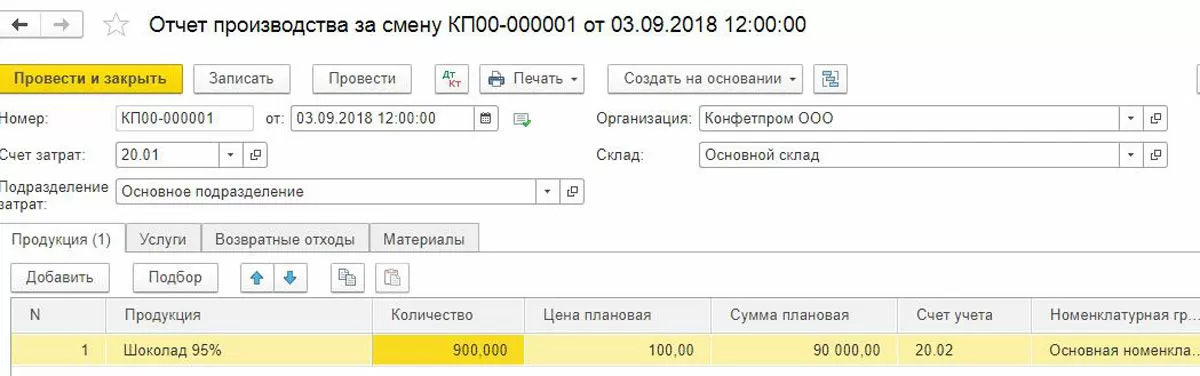

Чтобы учесть произведенный продукт из сырья заказчика берется цена материалов, фактически израсходованных согласно нормам и технологическому процессу.

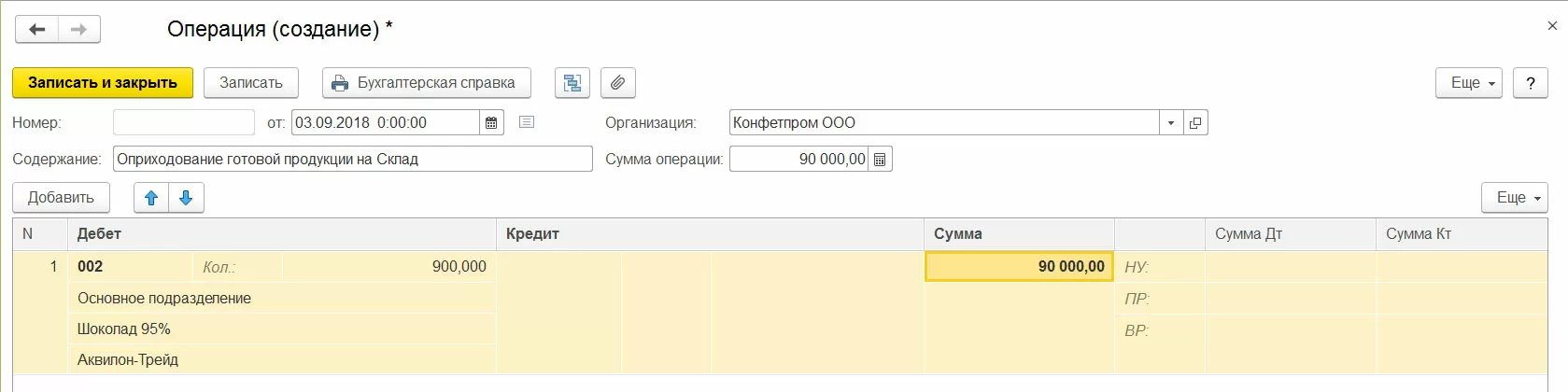

После выпуска продукцию можно оприходовать на склад. Для этого в программе проводится ручная операция.

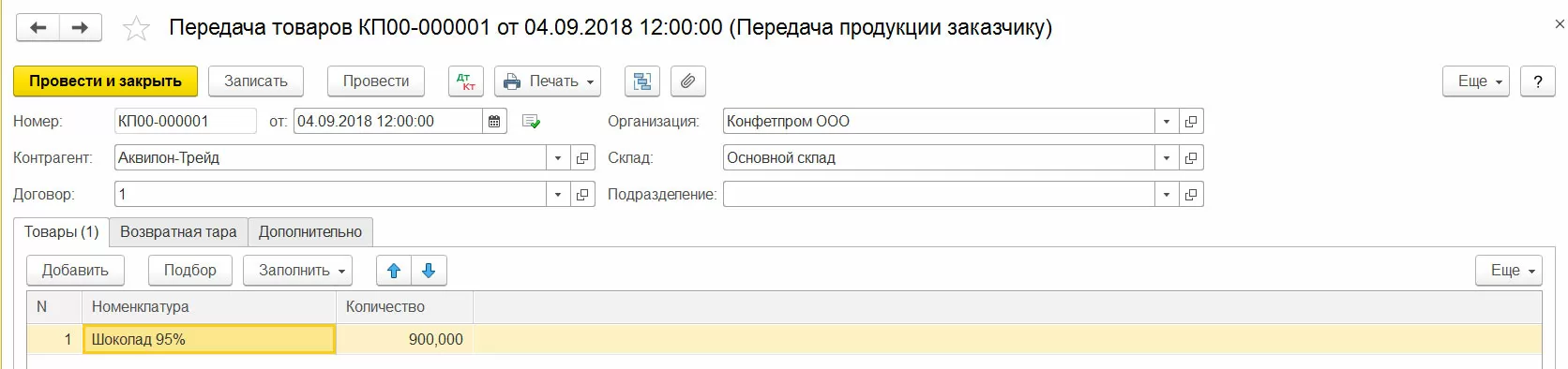

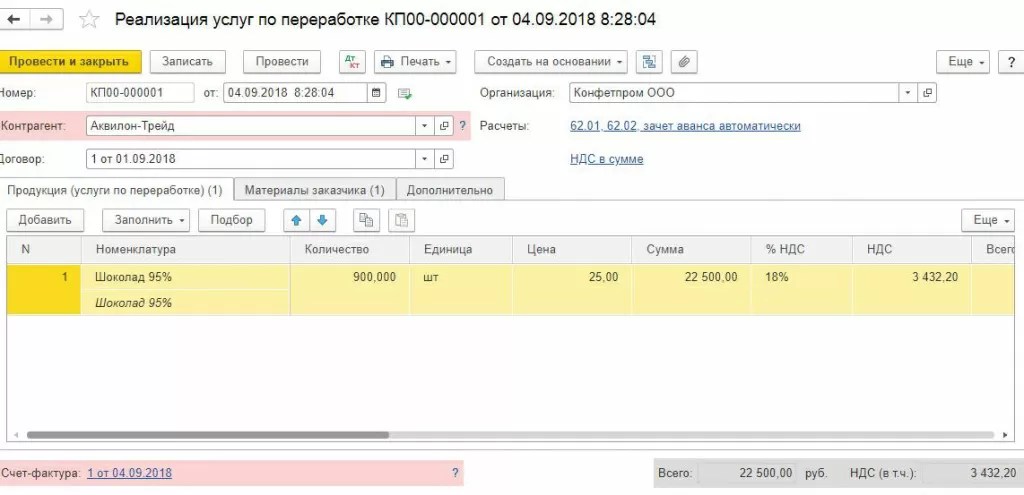

Передача заказчику полученного товара и неизрасходованных остатков оформляется одноименный документом, который нужен только для печати накладной на передачу.

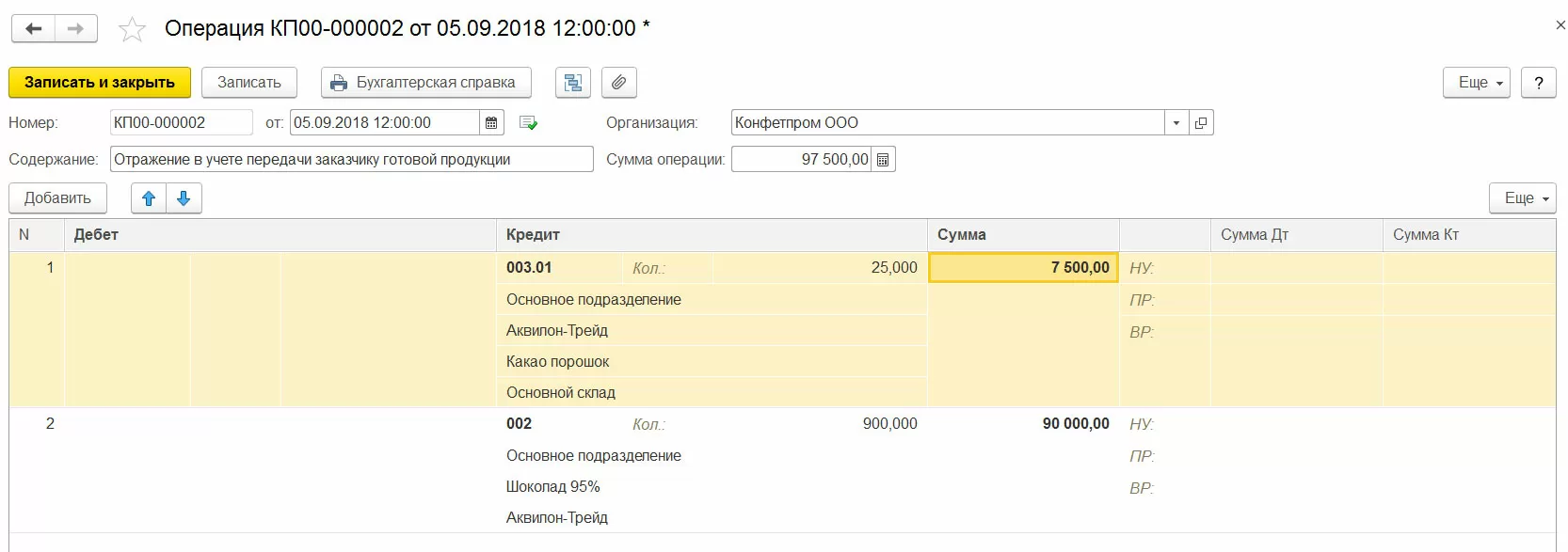

Отражение в учете передачи полученного результата и возврата неиспользованного сырья отображается ручной операцией.

самые свежие новости 1 раз в месяц

Как отображаются услуги организации-переработчика

В процессе работы у перерабатывающей стороны возникают собственные траты, включающие цену его собственных ТМЦ, затраченных при этом, зарплату работников, амортизационные и другие затраты. Они облагаются НДС и учитываются на дебете и кредите соответствующих счетов. В затраты не включается использованное сырье заказчика.

Учет сырья заказчика в 1С8.3 выполняется на основании:

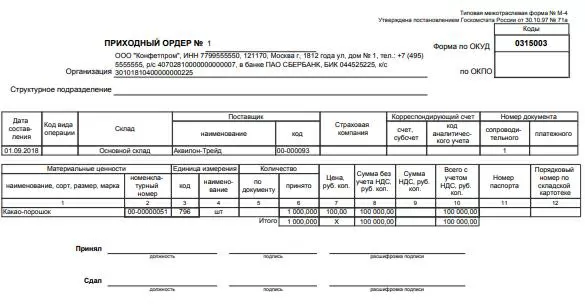

- Документа о поступлении товаров и услуг – в нем указывается информация о поступившем давальческом сырье;

- Требования-накладной – специального документа, в котором фиксируется факт передачи сырья для дальнейшей переработки;

- Документа об оказании услуг – отображается переработка давальческих ТМЦ для получения готовой продукции;

- Документа о возврате продуктов поставщику с указанием операции из переработки – в нем указываются возвращенные неиспользованное сырье.

Для расчета фактических затрат на переработку нужно начислить зарплату, амортизацию оборудования и выполнить закрытие месяца.

Как отображается давальческое сырье у давальца

Передачу сырья в работу оформляют одноименном документом.

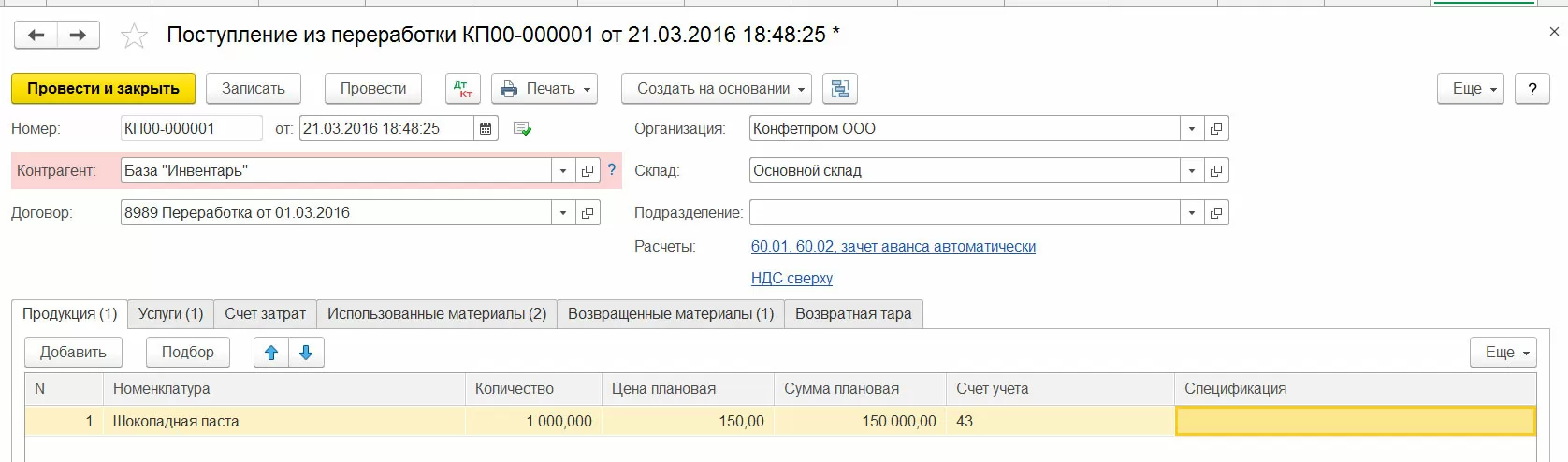

Поступление назад – «Поступлением из переработки».

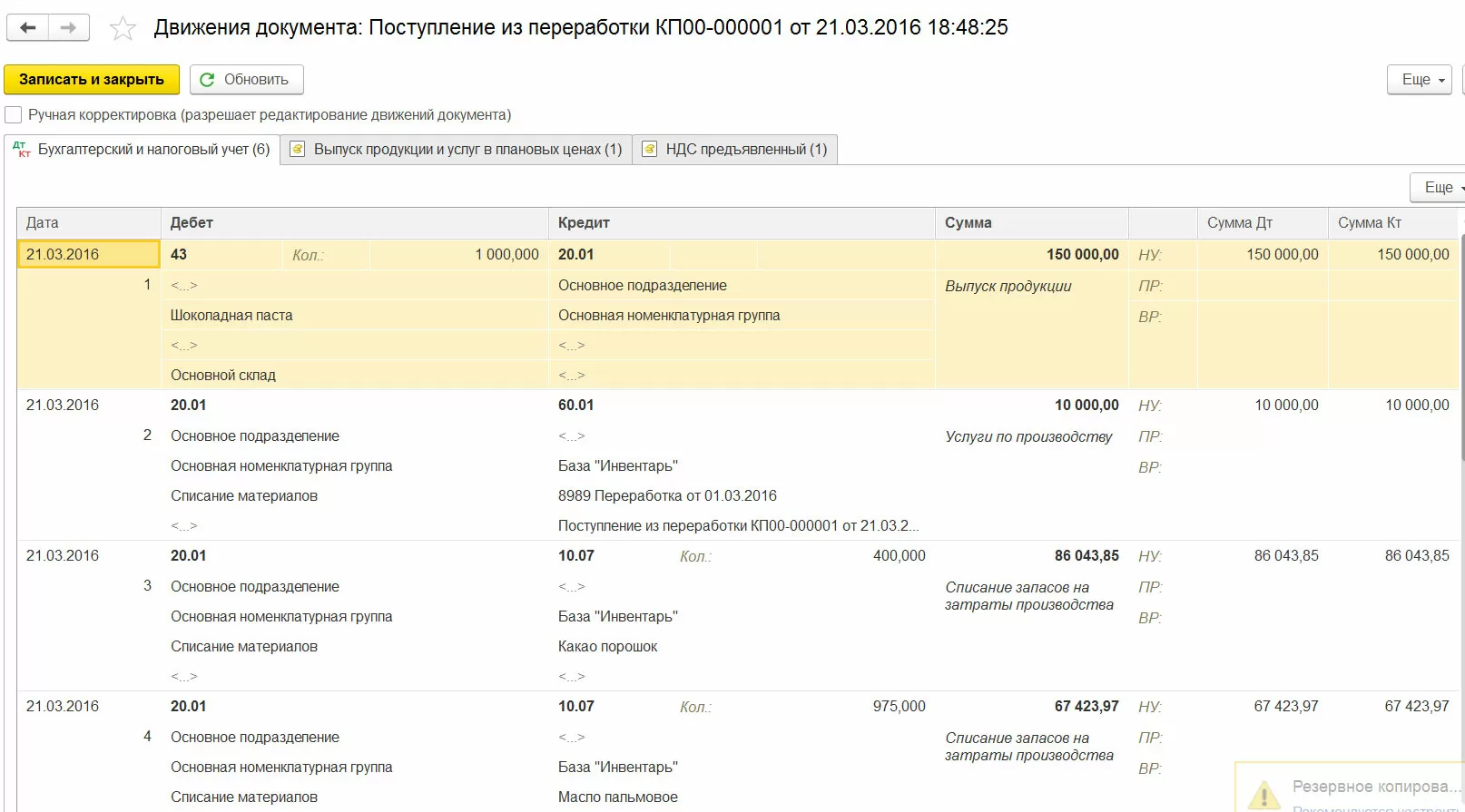

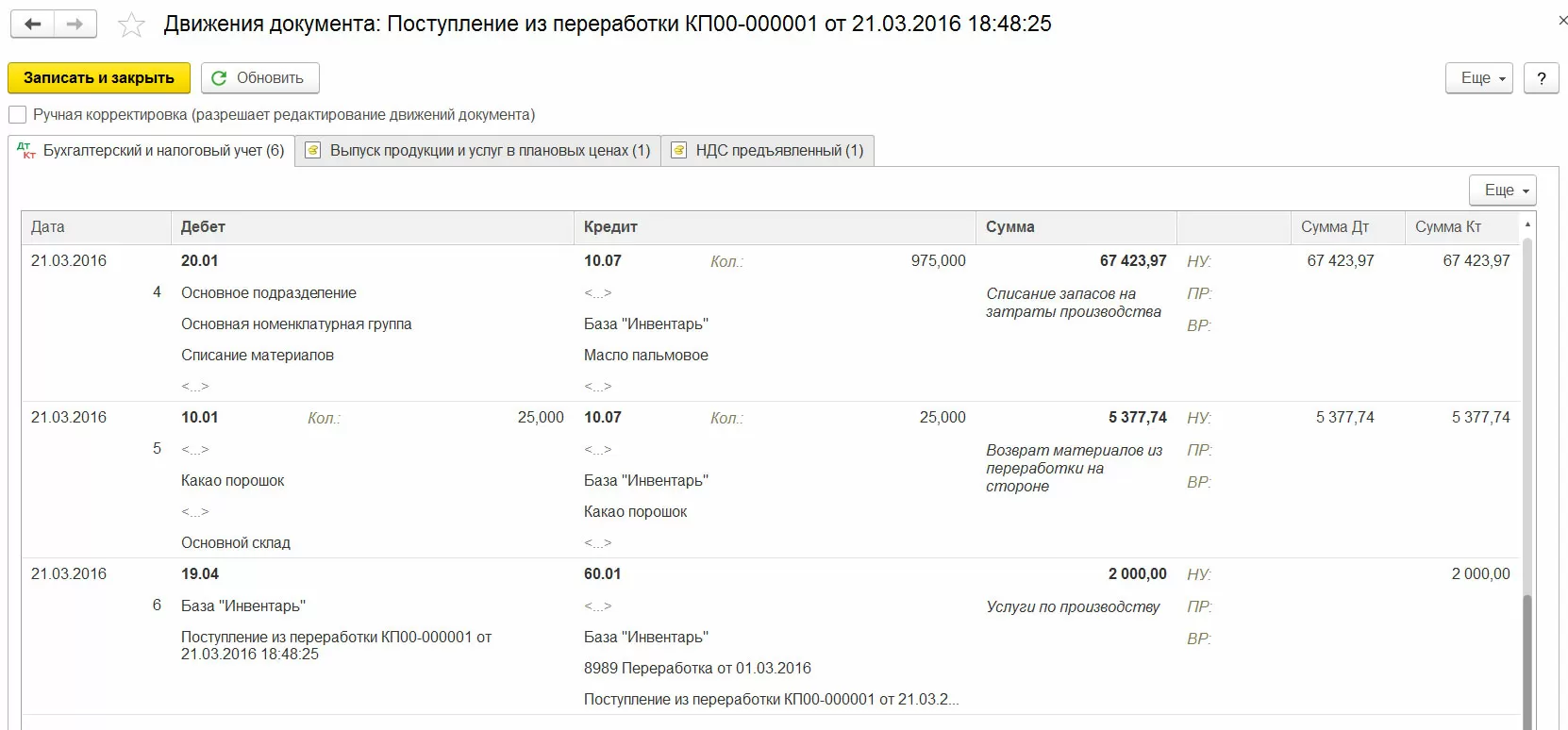

Образуются проводки:

Для получения фактической себестоимости выпущенных товаров нужно закрыть месяц и сформировать справку-расчет по ней.

консультация эксперта

самые свежие новости 1 раз в месяц